メドトロニック(MDT)は、3年以上ほとんど進展していません。2022年以降、株価は広範な70ドルから100ドルのレンジに閉じ込められ、かつて大手医療技術企業の中で信頼できる防御的な成長株と見なされていた投資家を苛立たせてきました。本来は安定した成長ストーリーと期待されていたものの、実際には収益の停滞、不均一な実行、競争圧力の高まりにより、ボストン・サイエンシズ(BSX)やストライカー(SYK)などの同業他社が一貫して先行しています。### Claim 50% Off TipRanks Premium* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現 * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化今、何か異なる動きが見え始めています。単一のブレークスルー製品サイクルに賭けるのではなく、メドトロニックは複数の新プラットフォームを同時に、数十億ドル規模の複数の市場で展開しています。これは稀有な「マルチプロダクト・スーパーサイクル」であり、ついに成長を再加速させ、投資家の信頼を回復し、長年停滞していた株価を動かす可能性があります。私はMDTに強気です。**数十億ドル市場での複合的な展開**---------------------------------------メドトロニックは、電気生理学、高血圧、ロボティクス、神経調節、血管介入などの主要な製品展開の初期段階にあります。個々の市場はそれぞれ重要ですが、これらを合わせると、同社がここ数年で見た中で最も広範な製品刷新サイクルの一つとなります。電気生理学では、メドトロニックのパルス電場アブレーションプラットフォーム、特にアフェラ(Affera)が、推定130億ドルの世界市場で注目を集めています。パルス電場アブレーションは心房細動治療の次世代アプローチと広く見なされており、このセグメントでのシェア獲得は、メドトロニックの心血管事業の方向性を大きく変える可能性があります。高血圧分野では、Symplicity Spyral腎神経遮断システムが2025年末にメディケアの最終的な全国カバレッジ決定を受けました。控えめな見積もりでも、米国の未治療の抵抗性高血圧患者の多さから、総対象市場は60億ドルに近づく可能性があります。カバレッジの明確化は商業化の大きな障壁を取り除きます。一方、ロボティクスでは、メドトロニックのヒューゴ(Hugo)プラットフォームがFDAの承認を得て、泌尿器科手術に進出しました。これにより、約70億ドルの米国軟組織ロボティクスマーケットに参入可能となります。ロボティクスは医療技術の中でも最も成長速度の速い分野の一つであり、ヒューゴは既存の競合他社に対して競争力のある足場を提供します。これらの主要プログラム以外にも、AltaViva脛神経刺激装置、Liberant血栓除去システム、Neuroguard頸動脈ステントなどの新製品が成長基盤を広げています。これらは個別には企業を変えるものではありませんが、総合的な勢いを生み出します。重要なのは、これらの展開をいかに積み重ねるかです。これらの導入が少しずつでも採用されれば、時間とともに全体の有機的収益成長に1%以上のプラス効果をもたらす可能性があり、これはメドトロニックの規模を考えると大きな変化です。**このサイクルが他と異なる理由**-----------------------------メドトロニックは以前にも新製品を導入してきましたが、今回のサイクルの違いはタイミングと重なりです。複数の主要な成長ドライバーが短期間に商業化に向かって進んでおり、単発の収益増ではなく、持続的かつ連続的な加速の可能性を生み出しています。Symplicity Spyral、Hugo、パルス電場アブレーションなどのプラットフォームが並行して拡大すれば、今後2会計年度でメドトロニックの成長軌道は大きく変わる可能性があります。さらに重要なのは、これらの展開がより成長性の高く、利益率の高いセグメントに集中している点です。この変化は、トップラインの勢いだけでなく、製品ミックスや収益性にも影響します。心血管イノベーション、手術用ロボティクス、神経調節にさらに注力することで、運用レバレッジの実現も格段に容易になります。本当の問題は、メドトロニックが再び成長できるかどうかではありません。どれだけ速く、そして一貫して成長できるかが、投資家の期待をリセットし、長期にわたる停滞の物語を変える鍵です。**ガバナンスの圧力が実行力を強化する可能性**--------------------------------------------長らくメドトロニックの弱点だったのは実行力でしたが、これはついに変わりつつあります。エリオット・マネジメントによるアクティビズムの圧力は、取締役の新規任命や成長・運営委員会の設置など、重要なガバナンス改革を促しました。アクティビズムだけでは結果を保証しませんが、資本配分、ポートフォリオの焦点、利益率の責任に関してより厳格な規律をもたらすことが多いです。同時に、メドトロニックは糖尿病(MiniMed)事業の分離を進めており、2026年末までに完了させる予定です。このスピンオフはポートフォリオの簡素化を促し、EPSの増加に寄与する可能性があり、さらに成長の早いセグメントでの買収やポートフォリオの整理を促進します。最近のCathWorksの買収などは、規模拡大のためのスケール重視ではなく、ターゲットを絞った高利益率の成長資産への戦略的シフトを示しています。これらの焦点を絞った動きが積み重なれば、メドトロニックの有機的成長プロファイルは着実に向上し、実行力も高まるでしょう。**MDTの魅力的な評価倍率**----------------------------この改善された状況にもかかわらず、メドトロニックは大手同業他社に対して約18%割引で取引されています。収益面では、株価は同業他社や過去の自社履歴と比較してやや割安に見え、非GAAPのP/Eは約17.5倍であり、セクターの中央値18.5倍や過去5年平均を下回っています。将来予想のP/Eも同様に、MDTはセクターや過去の平均に対して約4〜7%割引で評価されています。企業価値(EV)ベースでは、MDTは実際にはセクターの中央値を上回っており、EV/売上高は約4倍で、同業他社の約3.6〜3.7倍よりやや高いものの、過去5年平均よりは低い水準です。有機的成長が中〜高シングルディジットに加速し、運用マージンの拡大が続けば、わずかな倍率の再評価でもリターンは増幅される可能性があります。一方、展開が期待外れだったり商業化が遅れたりすれば、その割引は維持されるでしょう。**メドトロニックは買いか、売りか、ホールドか?**--------------------------------------------TipRanksで追跡されているウォール街のアナリストによると、メドトロニックは「中立的な買い推奨」のコンセンサス評価を受けており、12件の買い推奨、7件のホールド推奨、売り推奨はありません。平均12ヶ月の目標株価は約112.93ドルで、今後12ヶ月で約16%の上昇余地を示しています。**短期的な反発ではなく、構造的なリセット**--------------------------------------2022年以来の停滞は苛立たしいものでしたが、現在の状況は数年前とは根本的に異なります。企業はもはや既存の事業の小さな改善に頼る必要はなく、医療機器市場の最も魅力的なセグメントで複数のプラットフォームを展開しています。その収束は、稀有なマルチプロダクト・スーパーサイクルの可能性を生み出し、有機的成長を大きく引き上げることができるのです。実行力が最も重要な要素です。商業展開、医師の採用、競争力の確保が、このパイプラインを持続的な加速に変えるかどうかを左右します。しかし、復活のための要素はすでに整っています。私はメドトロニックに引き続き強気です。経営陣がこの重なる製品サイクルを活用し、ガバナンスの圧力が実行力の向上につながれば、長年の停滞を経て、同社の成長ストーリーと評価は再評価される可能性があります。免責事項&開示報告

なぜMedtronic (MDT)の「インフレクショントレード」が復活したのか

メドトロニック(MDT)は、3年以上ほとんど進展していません。2022年以降、株価は広範な70ドルから100ドルのレンジに閉じ込められ、かつて大手医療技術企業の中で信頼できる防御的な成長株と見なされていた投資家を苛立たせてきました。本来は安定した成長ストーリーと期待されていたものの、実際には収益の停滞、不均一な実行、競争圧力の高まりにより、ボストン・サイエンシズ(BSX)やストライカー(SYK)などの同業他社が一貫して先行しています。

Claim 50% Off TipRanks Premium

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

今、何か異なる動きが見え始めています。単一のブレークスルー製品サイクルに賭けるのではなく、メドトロニックは複数の新プラットフォームを同時に、数十億ドル規模の複数の市場で展開しています。これは稀有な「マルチプロダクト・スーパーサイクル」であり、ついに成長を再加速させ、投資家の信頼を回復し、長年停滞していた株価を動かす可能性があります。私はMDTに強気です。

数十億ドル市場での複合的な展開

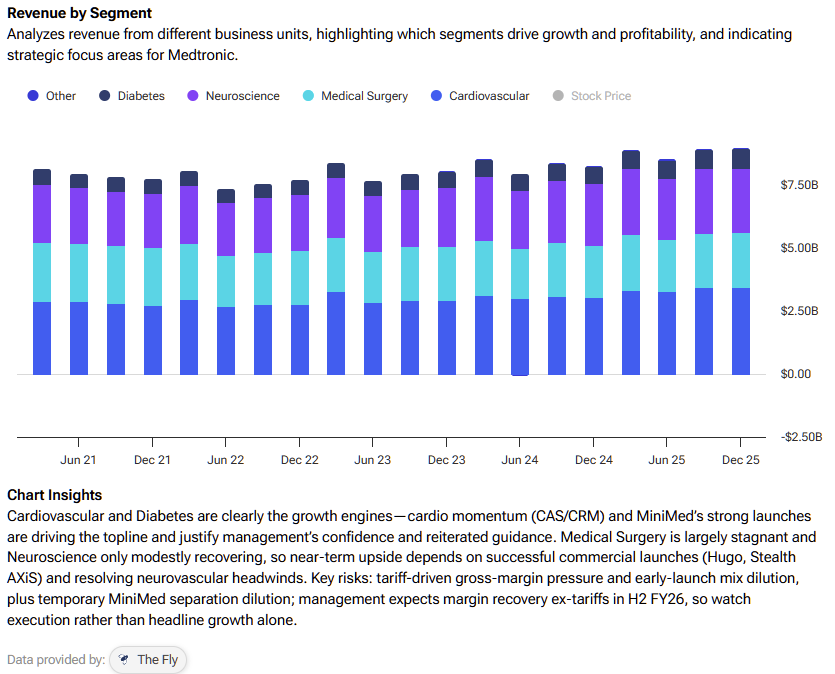

メドトロニックは、電気生理学、高血圧、ロボティクス、神経調節、血管介入などの主要な製品展開の初期段階にあります。個々の市場はそれぞれ重要ですが、これらを合わせると、同社がここ数年で見た中で最も広範な製品刷新サイクルの一つとなります。

電気生理学では、メドトロニックのパルス電場アブレーションプラットフォーム、特にアフェラ(Affera)が、推定130億ドルの世界市場で注目を集めています。パルス電場アブレーションは心房細動治療の次世代アプローチと広く見なされており、このセグメントでのシェア獲得は、メドトロニックの心血管事業の方向性を大きく変える可能性があります。

高血圧分野では、Symplicity Spyral腎神経遮断システムが2025年末にメディケアの最終的な全国カバレッジ決定を受けました。控えめな見積もりでも、米国の未治療の抵抗性高血圧患者の多さから、総対象市場は60億ドルに近づく可能性があります。カバレッジの明確化は商業化の大きな障壁を取り除きます。

一方、ロボティクスでは、メドトロニックのヒューゴ(Hugo)プラットフォームがFDAの承認を得て、泌尿器科手術に進出しました。これにより、約70億ドルの米国軟組織ロボティクスマーケットに参入可能となります。ロボティクスは医療技術の中でも最も成長速度の速い分野の一つであり、ヒューゴは既存の競合他社に対して競争力のある足場を提供します。

これらの主要プログラム以外にも、AltaViva脛神経刺激装置、Liberant血栓除去システム、Neuroguard頸動脈ステントなどの新製品が成長基盤を広げています。これらは個別には企業を変えるものではありませんが、総合的な勢いを生み出します。

重要なのは、これらの展開をいかに積み重ねるかです。これらの導入が少しずつでも採用されれば、時間とともに全体の有機的収益成長に1%以上のプラス効果をもたらす可能性があり、これはメドトロニックの規模を考えると大きな変化です。

このサイクルが他と異なる理由

メドトロニックは以前にも新製品を導入してきましたが、今回のサイクルの違いはタイミングと重なりです。複数の主要な成長ドライバーが短期間に商業化に向かって進んでおり、単発の収益増ではなく、持続的かつ連続的な加速の可能性を生み出しています。Symplicity Spyral、Hugo、パルス電場アブレーションなどのプラットフォームが並行して拡大すれば、今後2会計年度でメドトロニックの成長軌道は大きく変わる可能性があります。

さらに重要なのは、これらの展開がより成長性の高く、利益率の高いセグメントに集中している点です。この変化は、トップラインの勢いだけでなく、製品ミックスや収益性にも影響します。心血管イノベーション、手術用ロボティクス、神経調節にさらに注力することで、運用レバレッジの実現も格段に容易になります。

本当の問題は、メドトロニックが再び成長できるかどうかではありません。どれだけ速く、そして一貫して成長できるかが、投資家の期待をリセットし、長期にわたる停滞の物語を変える鍵です。

ガバナンスの圧力が実行力を強化する可能性

長らくメドトロニックの弱点だったのは実行力でしたが、これはついに変わりつつあります。エリオット・マネジメントによるアクティビズムの圧力は、取締役の新規任命や成長・運営委員会の設置など、重要なガバナンス改革を促しました。アクティビズムだけでは結果を保証しませんが、資本配分、ポートフォリオの焦点、利益率の責任に関してより厳格な規律をもたらすことが多いです。

同時に、メドトロニックは糖尿病(MiniMed)事業の分離を進めており、2026年末までに完了させる予定です。このスピンオフはポートフォリオの簡素化を促し、EPSの増加に寄与する可能性があり、さらに成長の早いセグメントでの買収やポートフォリオの整理を促進します。

最近のCathWorksの買収などは、規模拡大のためのスケール重視ではなく、ターゲットを絞った高利益率の成長資産への戦略的シフトを示しています。これらの焦点を絞った動きが積み重なれば、メドトロニックの有機的成長プロファイルは着実に向上し、実行力も高まるでしょう。

MDTの魅力的な評価倍率

この改善された状況にもかかわらず、メドトロニックは大手同業他社に対して約18%割引で取引されています。収益面では、株価は同業他社や過去の自社履歴と比較してやや割安に見え、非GAAPのP/Eは約17.5倍であり、セクターの中央値18.5倍や過去5年平均を下回っています。

将来予想のP/Eも同様に、MDTはセクターや過去の平均に対して約4〜7%割引で評価されています。企業価値(EV)ベースでは、MDTは実際にはセクターの中央値を上回っており、EV/売上高は約4倍で、同業他社の約3.6〜3.7倍よりやや高いものの、過去5年平均よりは低い水準です。

有機的成長が中〜高シングルディジットに加速し、運用マージンの拡大が続けば、わずかな倍率の再評価でもリターンは増幅される可能性があります。一方、展開が期待外れだったり商業化が遅れたりすれば、その割引は維持されるでしょう。

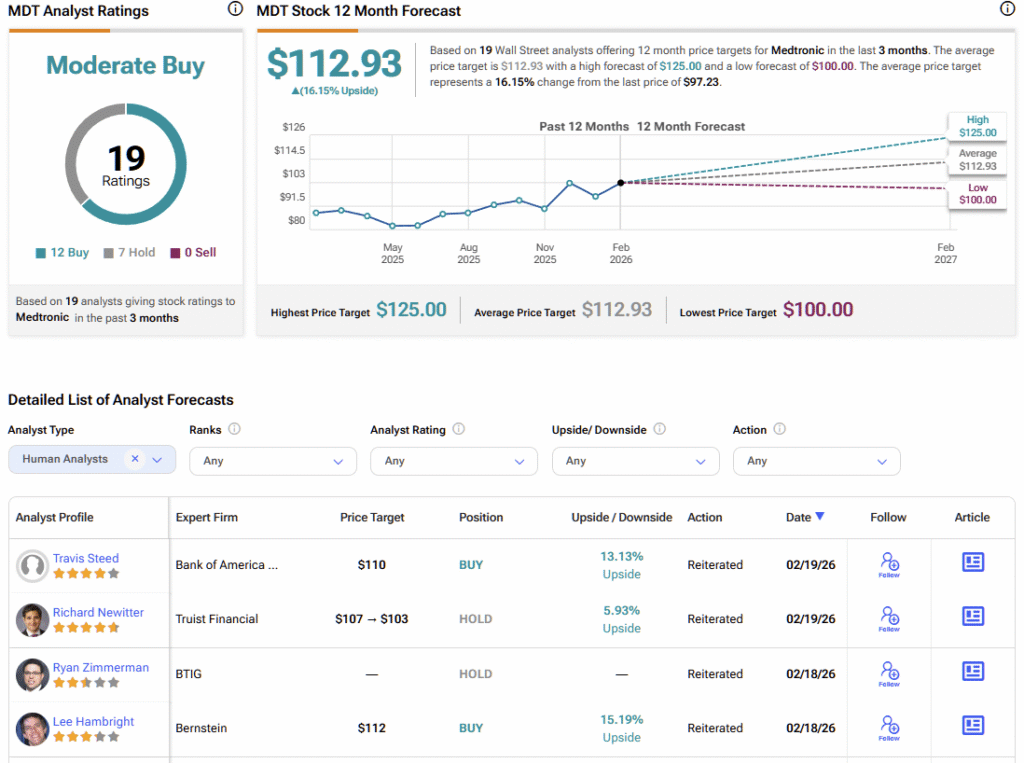

メドトロニックは買いか、売りか、ホールドか?

TipRanksで追跡されているウォール街のアナリストによると、メドトロニックは「中立的な買い推奨」のコンセンサス評価を受けており、12件の買い推奨、7件のホールド推奨、売り推奨はありません。平均12ヶ月の目標株価は約112.93ドルで、今後12ヶ月で約16%の上昇余地を示しています。

短期的な反発ではなく、構造的なリセット

2022年以来の停滞は苛立たしいものでしたが、現在の状況は数年前とは根本的に異なります。企業はもはや既存の事業の小さな改善に頼る必要はなく、医療機器市場の最も魅力的なセグメントで複数のプラットフォームを展開しています。その収束は、稀有なマルチプロダクト・スーパーサイクルの可能性を生み出し、有機的成長を大きく引き上げることができるのです。

実行力が最も重要な要素です。商業展開、医師の採用、競争力の確保が、このパイプラインを持続的な加速に変えるかどうかを左右します。しかし、復活のための要素はすでに整っています。

私はメドトロニックに引き続き強気です。経営陣がこの重なる製品サイクルを活用し、ガバナンスの圧力が実行力の向上につながれば、長年の停滞を経て、同社の成長ストーリーと評価は再評価される可能性があります。

免責事項&開示報告