長期的に堅実な市場リターンを得るための優れた方法は、ほとんどの投資家に無視されたり過小評価されたりしているが、魅力的な見通しを持つ企業を見つけ、その株を大きな割引価格で購入し、長期間保有することです。ただし、そのような企業を見つけるのは簡単ではありません。ここでは、2つの候補を考えてみましょう:**Iovance Biotherapeutics**(IOVA +17.99%)と**Teladoc Health**(TDOC +0.77%)。これらの医療専門企業は近年大きな課題に直面しましたが、巻き返しを図っています。どちらがより魅力的な逆張り買いの候補でしょうか?見てみましょう。画像出典:Getty Images。Iovance Biotherapeuticsのケース----------------------------Iovance Biotherapeuticsは、小型のバイオテクノロジー企業で、進行性メラノーマ治療薬のAmtagviを開発しました。この治療薬は画期的なものであり、同じ適応症で承認された最初の薬となりました。Amtagviの売上は、2024年2月の承認以降、徐々に増加しています。2025年前半には、Iovanceの売上高は1億930万ドルで、前年同期比の3倍以上となっています。このバイオ企業は、2024年度の売上高を2億5000万ドルから3億ドルと見込んでおり、市場価値がわずか7億7300万ドルの企業としては悪くありません。さらに、Iovanceは最近、カナダでAmtagviの承認を得ており、最終的には他の国でも販売を開始する予定です。米国では、毎年8,000人の患者がメラノーマで死亡しています。すべての患者がAmtagviの対象となるわけではありませんが、これまで治療を受けた患者よりも多くの患者が潜在的に対象となり得ます。米国や海外の市場の潜在性を考えると、Amtagviが最終的にブロックバスターになる可能性のある魅力的な市場です。拡大NASDAQ:IOVA------------Iovance Biotherapeutics本日の変動(17.99%) $0.52現在の価格$3.41### 主要データポイント時価総額11億ドル本日のレンジ$3.21 - $3.8552週レンジ$1.64 - $5.64出来高695K平均出来高11M総利益率13.16%最後に、Amtagviは他のいくつかの癌の治療薬としても調査されています。Iovanceが臨床および規制の面で着実に進展すれば、主要製品の売上は継続的に増加し、同社の黒字化に寄与する可能性があります。ただし、リスクもあります。Amtagviは製造と投与が複雑な薬であり、患者自身の細胞から作られるため、製造には平均34日かかります。化学療法後に静脈内投与される前に作成される必要があります。そのため、Amtagviは専門の医療センターでのみ投与可能です。これらの要因は、薬の入手可能性を制限し、商業化コストを増加させる一因となっています。しかし、これらの課題にもかかわらず、Iovance Biotherapeuticsの戦略が成功すれば、株価は大きく上昇する可能性があります。Teladoc Healthのケース----------------------Teladoc Healthは、遠隔医療市場の著名なプレイヤーですが、過去数年間で大きな勢いを失いました。しかし、同社のエコシステムは依然として深いものです。第2四半期時点で、統合ケア部門には1億2400万人の会員がおり、前年同期比で11%増加しています。同社のバーチャルセラピー部門であるBetterHelpは加入者の減少に直面していますが、対策を講じています。Teladocは、UpLiftというバーチャル精神保健サービス提供者を買収するなど、いくつかの買収を行いました。Teladocの自社サービスであるBetterHelpは保険適用外ですが、UpLiftは第三者支払者と契約しており、1億人の潜在患者をカバーしています。Teladocは長らく、保険によるセラピーサービスのカバレッジ拡大がBetterHelpプラットフォームへの誘引に役立つと述べてきました。現在、UpLiftを通じて、すでにこれらのサービスに保険が適用されている患者に対してマーケティングを展開できるようになっています。拡大NYSE:TDOC----------Teladoc Health本日の変動(-0.77%) $-0.04現在の価格$4.53### 主要データポイント時価総額8億900万ドル本日のレンジ$4.48 - $4.5852週レンジ$4.40 - $11.55出来高317K平均出来高5.6M総利益率55.61%Teladocは、国際展開を進めることで状況を改善しようとしています。最近の四半期では、国際売上高がより速いペースで伸びています。全体的な財務結果は強くありません。第2四半期の売上高は前年同期比2%減の6億3190万ドルでした。しかし、便利さから遠隔医療市場での確固たる地位を築いており、仮想セラピー事業の拡大や海外展開の努力により、巻き返しの可能性があります。どちらがより良い買いか?----------------------明確にしておくと、これらの企業は非常にリスクが高いです。私の見解では、今後5年間で株主価値を毀損する可能性が高いです。それでも、現時点ではTeladocの方が優れた選択肢です。売上高が高く、純損失が少なく、エコシステムも深く、業界内である程度認知されたブランド名も持っています。Iovanceの四半期ごとの売上データ(YChartsより)IovanceのAmtagviは有望に見えますが、その複雑さからバイオテクノロジーへの賭けは難しいです。Amtagviが商業的に成功すれば、過去18ヶ月間のひどい株価パフォーマンスと市場価値が10億ドル未満であることを考えると、より大きな製薬会社が資金力を背景に買収に動く可能性もあります。もちろん、それはまだ起こり得ることであり、Amtagviが最終的に成功する可能性もあります。ただし、現状の情報を踏まえると、リスク許容度の高い逆張り投資家はTeladocを選択肢に入れるべきでしょう。

より割安な株:Iovance Biotherapeutics 対 Teladoc Health

長期的に堅実な市場リターンを得るための優れた方法は、ほとんどの投資家に無視されたり過小評価されたりしているが、魅力的な見通しを持つ企業を見つけ、その株を大きな割引価格で購入し、長期間保有することです。ただし、そのような企業を見つけるのは簡単ではありません。

ここでは、2つの候補を考えてみましょう:Iovance Biotherapeutics(IOVA +17.99%)とTeladoc Health(TDOC +0.77%)。これらの医療専門企業は近年大きな課題に直面しましたが、巻き返しを図っています。どちらがより魅力的な逆張り買いの候補でしょうか?見てみましょう。

画像出典:Getty Images。

Iovance Biotherapeuticsのケース

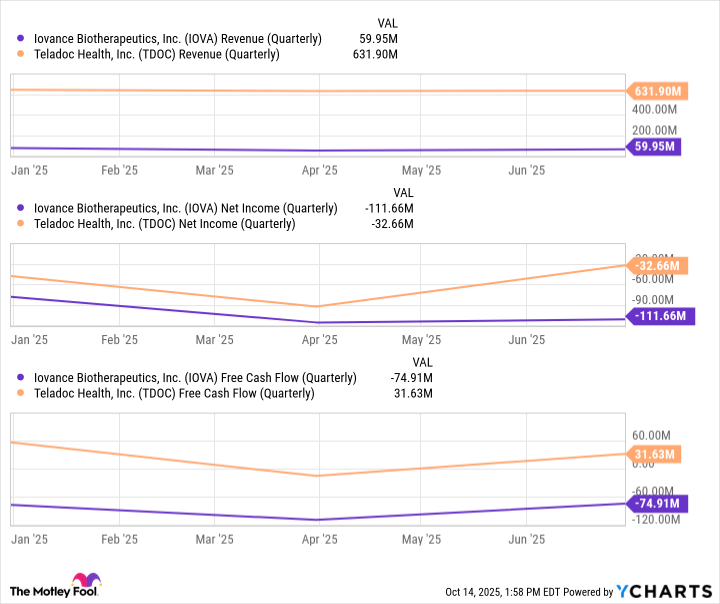

Iovance Biotherapeuticsは、小型のバイオテクノロジー企業で、進行性メラノーマ治療薬のAmtagviを開発しました。この治療薬は画期的なものであり、同じ適応症で承認された最初の薬となりました。Amtagviの売上は、2024年2月の承認以降、徐々に増加しています。2025年前半には、Iovanceの売上高は1億930万ドルで、前年同期比の3倍以上となっています。

このバイオ企業は、2024年度の売上高を2億5000万ドルから3億ドルと見込んでおり、市場価値がわずか7億7300万ドルの企業としては悪くありません。さらに、Iovanceは最近、カナダでAmtagviの承認を得ており、最終的には他の国でも販売を開始する予定です。米国では、毎年8,000人の患者がメラノーマで死亡しています。すべての患者がAmtagviの対象となるわけではありませんが、これまで治療を受けた患者よりも多くの患者が潜在的に対象となり得ます。

米国や海外の市場の潜在性を考えると、Amtagviが最終的にブロックバスターになる可能性のある魅力的な市場です。

拡大

NASDAQ:IOVA

Iovance Biotherapeutics

本日の変動

(17.99%) $0.52

現在の価格

$3.41

主要データポイント

時価総額

11億ドル

本日のレンジ

$3.21 - $3.85

52週レンジ

$1.64 - $5.64

出来高

695K

平均出来高

11M

総利益率

13.16%

最後に、Amtagviは他のいくつかの癌の治療薬としても調査されています。Iovanceが臨床および規制の面で着実に進展すれば、主要製品の売上は継続的に増加し、同社の黒字化に寄与する可能性があります。ただし、リスクもあります。Amtagviは製造と投与が複雑な薬であり、患者自身の細胞から作られるため、製造には平均34日かかります。化学療法後に静脈内投与される前に作成される必要があります。

そのため、Amtagviは専門の医療センターでのみ投与可能です。これらの要因は、薬の入手可能性を制限し、商業化コストを増加させる一因となっています。しかし、これらの課題にもかかわらず、Iovance Biotherapeuticsの戦略が成功すれば、株価は大きく上昇する可能性があります。

Teladoc Healthのケース

Teladoc Healthは、遠隔医療市場の著名なプレイヤーですが、過去数年間で大きな勢いを失いました。しかし、同社のエコシステムは依然として深いものです。第2四半期時点で、統合ケア部門には1億2400万人の会員がおり、前年同期比で11%増加しています。

同社のバーチャルセラピー部門であるBetterHelpは加入者の減少に直面していますが、対策を講じています。Teladocは、UpLiftというバーチャル精神保健サービス提供者を買収するなど、いくつかの買収を行いました。Teladocの自社サービスであるBetterHelpは保険適用外ですが、UpLiftは第三者支払者と契約しており、1億人の潜在患者をカバーしています。

Teladocは長らく、保険によるセラピーサービスのカバレッジ拡大がBetterHelpプラットフォームへの誘引に役立つと述べてきました。現在、UpLiftを通じて、すでにこれらのサービスに保険が適用されている患者に対してマーケティングを展開できるようになっています。

拡大

NYSE:TDOC

Teladoc Health

本日の変動

(-0.77%) $-0.04

現在の価格

$4.53

主要データポイント

時価総額

8億900万ドル

本日のレンジ

$4.48 - $4.58

52週レンジ

$4.40 - $11.55

出来高

317K

平均出来高

5.6M

総利益率

55.61%

Teladocは、国際展開を進めることで状況を改善しようとしています。最近の四半期では、国際売上高がより速いペースで伸びています。

全体的な財務結果は強くありません。第2四半期の売上高は前年同期比2%減の6億3190万ドルでした。しかし、便利さから遠隔医療市場での確固たる地位を築いており、仮想セラピー事業の拡大や海外展開の努力により、巻き返しの可能性があります。

どちらがより良い買いか?

明確にしておくと、これらの企業は非常にリスクが高いです。私の見解では、今後5年間で株主価値を毀損する可能性が高いです。それでも、現時点ではTeladocの方が優れた選択肢です。売上高が高く、純損失が少なく、エコシステムも深く、業界内である程度認知されたブランド名も持っています。

Iovanceの四半期ごとの売上データ(YChartsより)

IovanceのAmtagviは有望に見えますが、その複雑さからバイオテクノロジーへの賭けは難しいです。Amtagviが商業的に成功すれば、過去18ヶ月間のひどい株価パフォーマンスと市場価値が10億ドル未満であることを考えると、より大きな製薬会社が資金力を背景に買収に動く可能性もあります。

もちろん、それはまだ起こり得ることであり、Amtagviが最終的に成功する可能性もあります。ただし、現状の情報を踏まえると、リスク許容度の高い逆張り投資家はTeladocを選択肢に入れるべきでしょう。