華見早安の声------各位リスナーの皆さまは、最新版の見聞アプリにアップグレードしてください。以下の音声を正常に聴取するためです。市場概況----**ソフトウェア株などAI恐慌の「被害者」推進で米国株反発**、ナスダックは1%以上上昇、**Anthropicと提携する複数企業の株価が上昇**、その中で**トムソン・ロイターは11%以上上昇**、FactSetは約6%、Salesforceは4%以上、ダウ平均を牽引;IBMは大きく13%下落の翌日、約3%上昇;NVIDIAは決算前の連続3日上昇で3ヶ月ぶりの高値;MetaとGPU供給契約を結んだ**AMDは9%近く上昇**;ストレージチップ株は全体的に逆行安、香橼の空売り対象の**SanDiskは4%以上下落**;中国概指数は約1.4%上昇し、8連敗を脱し市場平均を上回る、万国データは7%近く上昇。ドル指数は反発し、4週高値に迫る。円は一時1%以上下落し2週間ぶりの安値。**オフショア人民元は一時6.88を突破し、1週間ぶりに****ほぼ3年ぶりの高値を更新**。ビットコインは一時6万5000ドル割れも、多くの下落幅を縮小し、一時日次安値から3%以上上昇。**米国債**価格と**金**はともに**反落**。金は2日連続で今月の高値を更新後に下落、最大2%以上下落。現物銀は一時3%以上下落したが、先物銀は5日連続上昇。米伊交渉前の原油は反発失速、1%以上上昇後に下落。アジア時間、A株は馬年の好スタート、上海総合指数は0.9%の上昇。資源株が一斉に爆発的に上昇し、人民元は6.89を突破。恒生指数は2%以上下落、智谱は12%の大幅高。要人・重要ニュース--> **中国**> > **国務常務会議**:**銀髪経済と高齢者サービスの推進に関する作業を推進**、**「基层消防工作加强意见」**を審議・可決。> > **中国LPR(貸出基準金利)**は9ヶ月連続据え置き:2月の5年超LPRは3.5%、1年LPRは3%。> > **中国商務部**:**米国の関税調整に対応**、**適宜、米国のフェンタニル関税と対等関税の調整を決定**。> > ドイツメディア:**ドイツ首相メルケル**が**大規模商務代表団を率いて中国訪問**、北京と杭州を訪問。これに向けて「未曾有の念入りな準備」が行われたと報じられる。> > 国産の計算能力需要が引き続き爆発、**中科曙光は2025年に非純利益が前年比30%増**。> > **海外**> > **トランプ氏**:**北京時間水曜日午前10時に国家演説を行う**、市場は関税、生活費、移民、地政学に注目。> > **トランプ氏の10%「グローバル関税」**は火曜日に発効、**15%関税の実施時期は未定**。報道:**米国は約6業界に新たな関税を検討**、大型バッテリーなどを含む可能性。> > 報道:**トランプ氏**は**AIを用いて主要鉱物の参考価格を設定**、ゲルマニウム、ガリウム、アンチモン、タングステンが最初に採用。> > **シカゴ連銀総裁**:現在のインフレは「まだ十分ではない」、**関税裁定はインフレ抑制に役立つ**。**FRB理事クック**:**金融政策はAIによる失業増に対応できない可能性**;**理事ウォラー**:**Citriniの報告は「AIの雇用への潜在的影響を誇張」**。> > **Anthropic**:**企業向けAIツールをアップグレード**、**投資銀行や人事などのシナリオを拡大**。公式発表のFactSetなど**複数の提携先の株価が上昇**、トムソン・ロイターは10%以上上昇。> > **Citriniの「AI終末報告」作者**:**市場のパニックは予想以上**、**「AI税」の導入を呼びかけ**、失業対策。報告はアジアのテクノロジー株が勝者になる可能性を示唆し、**MiniMaxと智谱**を名指し。**ホワイトハウスのエコノミスト**:**Citriniの報告は「SF小説」**。> > **AMD**:**Metaの6GW計算力チップ調達に1000億ドル規模の長期契約**、**英偉達に対抗**、株価は9%近く上昇。> > **SanDisk**:**空売りの香橼は供給逼迫は「蜃気楼」**、**周期はまもなくピーク**、株価は一時8%下落。> > **ノボノルディスク**:**来年、米国でのダイエット薬の価格を大幅に引き下げ**、最大50%の値下げ。市場終値----**米欧株式市場**:S&P500は0.77%上昇、6890.07ポイント。ダウは0.76%、49174.50ポイント。ナスダックは1.05%、22863.682ポイント。ヨーロッパのSTOXX600は0.23%、629.14ポイント。**A株**:上海総合指数は0.87%高、4117.41ポイント。深セン成指は1.36%高、14291.57ポイント。創業板指数は0.99%高、3308.26ポイント。**債券市場****商品市場**詳細要人・重要ニュース----**世界の重鎮****中国****国務常務会議**:**銀髪経済と高齢者サービスの推進に関する作業を推進**、**「基层消防工作加强意见」**を審議・可決。会議は、中国の銀髪経済の潜在力は非常に大きいと指摘。支援策の整備と政策の徹底を強化し、高齢化に対応した高齢者事業と産業の発展を促進。銀髪消費需要のさらなる解放と消費能力の向上を図り、補助金政策の牽引作用を活用し、新たな高齢者消費の場や業態を創出。**中国LPR(貸出基準金利)**は9ヶ月連続据え置き:2月の5年超LPRは3.5%、1年LPRは3%。今年の金融政策について、中央銀行は「柔軟かつ効率的に」工具を運用すると調整。これには、内外環境や経済状況に応じて適時に金融政策を調整し、政策の有効性とターゲット性を重視し、経済成長支援と資金の空転や地方債務リスクの防止を両立させる狙い。**中国商務部**:**米国の関税調整に対応**、**適宜、米国のフェンタニル関税と対等関税の調整を決定**。商務部は、米国は既に《緊急経済権力法》に基づく関税を停止し、代わりに《1974年貿易法》122条に基づき世界的に10%の輸入付加税を課していると説明。中国側は米国の措置を注視し、全面的に評価し、必要に応じて対抗措置を決定。中国はあらゆる必要な措置を取る権利を留保。「未曾有の念入りな準備」!ドイツメディア:**メルケル首相**が**「巨大な商務代表団」を率いて中国訪問**、北京と杭州を訪問。环球时报によると、メルケルは2月25日から26日にかけて、フォルクスワーゲンやシーメンスなど約30名の高官を含む代表団を率いて中国入り。これは彼の初訪中。メルケルは「未曾有の念入りな準備」を行い、中国との経済・貿易協力を強化し、国家利益と価値観のバランスを模索する狙い。国内の計算能力需要は引き続き爆発的に拡大、**中科曙光は2025年に非純利益が前年比30%増**。2025年の収益は149.7億元、前年比13.86%、純利益は21.13億元、前年比10.54%。特に、非純利益は17.85億元、30.17%増加し、全体の純利益を上回る伸びを示す。これは、製品構造の最適化と運営効率の向上によるもの。**海外**米国の重要な国家演説を控え、トランプ氏に注目。関税、生活費、移民、地政学的緊張に焦点。**トランプ氏は北京時間水曜日午前10時に演説**、市場は関税や経済政策に注目。**トランプ氏の10%「グローバル関税」**は火曜日に発効、**15%関税の具体的な実施時期は未定**。ホワイトハウスは《貿易法》122条を利用し、議会の承認を経ずに関税を継続。150日間の期限内に関税率を引き上げる可能性も。これにより、世界的に混乱が拡大。EUやインドは緊急に貿易交渉を停止。米国民の約6割は反対。報道:**米国は約6業界に新たな関税を検討**、対象は大型バッテリーなど。トランプ政権は232条に基づき、関税を「国家安全保障」の名の下に拡大。半導体やロボットなど九つの業界も候補リストに。最高裁は緊急関税を否定したが、**小売業者は「値下げは期待できない」**とコメント。裁判の結果、返金手続きは複雑で長期化(数年かかる見込み)。企業は返金をコスト補填に充て、消費者は恩恵を受けにくい。トランプは新たな臨時関税を導入し、一時的に税率を下げた後、急速に13.7%に反発。報道:**トランプ氏はAIを用いて主要鉱物の参考価格を設定**、ゲルマニウム、ガリウム、アンチモン、タングステンが最初に採用。米政府はAIを活用し、金属のコストを算出、関税を調整しながら価格のコントロールを狙う。これにより、盟友国を引きつけ、国内鉱山企業を保護。米連邦準備制度理事会(FRB)関係者:**現在のインフレは「まだ十分ではない」**、**関税裁定はインフレ抑制に役立つ**と指摘。シカゴ連銀総裁ゴールズビーは、最高裁の決定は不確実性を高めるが、インフレの緩和にはつながる可能性もあると述べる。**インフレが2%目標に向かう証拠が必要**とし、金利引き下げの可能性に楽観的。**FRB理事警告**:**AIによる失業増に対して金融政策は対応できない可能性**。クック理事は、AIが米国労働市場に世代交代をもたらし、失業率上昇を招く恐れを指摘。金利を下げても構造的失業には対応できず、AIは一時的に金利を高め、その後低下させる可能性も。**生産性の影響は5〜10年後に現れる見込み**。沃勒理事は、**Citriniの報告は「AIの雇用への潜在的影響を誇張」**とし、AIはあくまでツールであり、人間の代替にはならないと強調。協調と連携を!**Anthropicは企業向けAIツールをアップグレード**、**投資銀行や人事などのシナリオを拡大**。Claude Cowork向けのAIプラグインを複数リリースし、GmailやDocuSign、FactSet、WordPress、LegalZoomなどのツールに接続可能に。金融分析、株式調査、PE、資産管理、エンジニアリング、人事などにカスタマイズ可能なプラグインも展開。PwCと提携し、規制の厳しい業界での導入を加速。**FactSetなどの株価が大きく上昇**、トムソン・ロイターは一時14%高。**白宮経済顧問**:**CitriniのAIリスク報告は「SF小説」**と一蹴。Pierre Yaredは、AIによる大規模失業や株価下落の予測は「誤り」とし、基本的な経済原則に反すると批判。**Citrini**:**「AI末日」報告の著者**:**市場のパニックは予想以上**、**「AI税」の導入を提言**。AIの衝撃シナリオにより、IBMは一日で13%超の下落を記録。著者のShahは、「市場の反応は予想を超えた」とし、今後18ヶ月でホワイトカラー職が5%減少する可能性を指摘。失業を抑制するためにAIに課税すべきと提案。もし雇用喪失が予想以上に早まれば、経済全体にリスクが及ぶと警告。「AI末日」報告は、アジアのテクノロジー株が勝者になる可能性も示唆し、**MiniMaxと智谱**を名指し。米国ソフトウェア株の売りを引き起こす一方、アジアのテクノロジー株は逆に上昇。半導体やデータセンター、大規模モデル企業がこの流れの中心とされる。中国のMiniMaxと智谱は今月株価が倍増、台湾のTSMCやサムスン電子、SKハイニックスも注目。**AMD**:**Metaの6GW計算力チップ調達に1000億ドルの長期契約**、**英偉達に対抗**。MetaはAMDと5年契約を締結し、6GWの計算チップを調達。MI450プロセッサを深くカスタマイズ。株式の認株権も付与され、最大でAMDの10%を保有する可能性。これにより、供給の安定と英偉達への依存分散を狙う。新登場のChatGPT広告はどうなる?商業化初の「失敗」:体験はGoogleよりも悪いとの声。ChatGPTはブランド露出から取引完結まで4つの広告形式を提供。クリック率は良好だが、ROIは低迷。性能データやCRM連携の欠如も指摘。専門家は6〜12ヶ月後に改善の兆しを期待するが、Googleの地位を脅かすには時間がかかる。**SanDisk**:**供給逼迫は「蜃気楼」**と香橼が空売り。株価は一時8%下落。香橼は、三星の競争、長期投資家の西部データの減少、周期のピークを理由に空売り。三星は50%未満の毛利率での販売を拒否し、最先端チップを用いたSSD市場に参入。既に2018年のピークの2倍の生産能力を準備中。供給過剰になれば、財務報告会議で逆転も。**ノボノルディスク**:**来年、米国でのダイエット薬価格を最大50%引き下げ**。司美格鲁肽の米国標準価格を675ドルに統一し、値下げを実施。1月から適用。競合の礼来に対抗し、保険適用者や市場圧力に対応。新薬の臨床結果が芳しくないため、株価は週明けに16%以上下落。**調査レポート選集**純資産の過大評価と償還制限!今の「PE私募信貸危機」は新たな「サブプライム」か?BDCのディスカウントはコロナ後最高、Blue Owlは償還制限。市場はパニックに。ドイツ銀行は、不透明性とソフトウェア業界のリスクにより、大型上場私募の株価が大きく下落と指摘。ただし、システムリスクの条件は整っていない。投資家は信用スプレッドや規制変化など4つの指標に注意し、ディスカウントの情緒的な拡大を警戒。**国内マクロ経済**広東省委書記・黄坤明:技術革新と市場探索を最大限に「緩和」し、低空経済を「飛ばし」、自動運転を「走らせ」、具現化知能を「使わせる」。改革深化と新規分野の制度供給を強化し、「古い規則で新たな生産力を制御」する問題を解決。低空経済の飛躍、自動運転の推進、具現化知能の普及を促進し、「放任」しつつ「管理」も徹底。パナマ政府、李嘉誠系港湾を強制接収。香港特区政府は抗議:事実無視・背信行為!経済新聞によると、2月24日、香港特区政府は、パナマ政府による港の強制接収と運営権剥奪に強く抗議。パナマ政府は長江グループの子会社、パナマ港運営会社のバルボア港とクリストバル港の管理・運営権を奪取し、代表者の立ち入りも禁止。**国内企業・産業**光通信全体が急騰!6GとAI計算能力の爆発的拡大により、産業は加速。北京大学のチームは、光ファイバーと無線通信のクロスネット無縫融合を実現し、世界記録を更新。国内トップ企業のAI光モジュールの受注は2026年第4四半期まで満杯。国投証券は、光通信産業の価値は上流のシリコン光チップや高性能レーザ、下流の先端パッケージに集中しつつあると分析。白銀LOFの投資者の90%以上が全額返還、基金運営側はどれだけ支払う?経済新聞によると、白銀LOFの評価調整に対し、国投瑞銀は補償策を打ち出し、90%以上の投資者が全額返還される見込み。補償額の上限は約4.33億元で、2024年の純利益(3.76億元)を超え、株主と投資者の支援と保護の意志を示す。雷軍:今後5年で、Xiaomiは芯片、AI、OSなどの基盤技術に集中投資。過去5年、Xiaomiは「ハードコア技術」の深みへと進み、千億規模の研究開発を投入。自社開発の芯片などで突破を果たす。雷軍は民間企業の座談会で、「五か年計画と高い整合性」と述べ、今後5年の重点技術を明示。**海外マクロ**米国は強硬に圧力をかけ、イランは戦争準備を表明。トランプ氏は「なぜイランは屈服しないのか」と好奇心。环球时报によると、米イランの新たな交渉は26日にジュネーブで開催。米Axiosは、「これは米国が大規模軍事行動を仕掛ける前の最後の機会」と分析。米国は数日以内に初動攻撃を計画し、その後数ヶ月で大規模攻撃も視野に。イランは米国の攻撃を侵略とみなし、強く反撃。米国の労働市場は穏やかに回復、ADPの週次雇用増は12750人。2月24日のデータによると、2月7日までの4週間で、米民間雇用は週平均12750人増加。4週連続改善。1月の谷底4250人から回復。ただし、2025年11月のピーク17000〜20000人の3分の2にとどまる。雇用修復はまだ途上。JPモルガンCEO:米国の信用環境は2008年の兆候を再現、AI関連ソフト業界はデフォルトリスクに直面。Dimonは、「資産価格の高騰と盲目的な利益追求は、2008年の金融危機前の状況を思い起こさせる」と警告。AIに関わるソフト企業は、リスクの中心となる可能性。利益追求のために「愚かなこと」を行う一部機関を批判。円は急落、高市早苗は日銀の追加利上げに懸念。高市は日銀に対し、利上げ反対を圧力。市場は動揺し、円は急落。ドル円は1%超上昇。国債利回りも低下。日銀と政府の対立が激化し、日本の金融政策に新たな変動要因。**海外企業**クックは6000億ドルの投資約束を実行:AppleはヒューストンのAIサーバー生産を加速、Mac miniは「米国製」を初めて実現。Appleは2月24日、今年後半にヒューストンでMac miniの米国製を開始し、AIサーバーの生産能力も拡大。昨年の6000億ドル投資宣言以来、12州から200億個超のチップを調達。TSMCやグローバル・ウエハー、エイカーなどのサプライチェーンも展開。AppleのMacBook Proはタッチスクリーン搭載へ、ダイナミック島も導入。報道によると、2026年末までにタッチスクリーン搭載のMacBook Proが登場。OLEDディスプレイとダイナミック島を装備。タッチ操作とマウス操作を自由に切り替え可能。macOS Tahoeの「液体ガラス」設計も準備済み。長年、Appleはタッチノートに否定的だったが、ジョブズは「人間工学的に災害」と批判。ムーディーズ:米国のハイテク巨頭は会計基準を「利用」し、数百億ドルの潜在負債を隠す。ムーディーズは、米国の会計基準に穴があり、MetaやOracleなどのテック大手が特殊目的会社(SPV)や短期リース契約を使い、AIデータセンターの建設コストや保証義務をバランスシートから除外していると指摘。Metaの残存価値280億ドルも、会計基準の確率閾値に達せず負債に計上されていない。産業・テーマ-----1、**銀髪経済** | 新華社報道:24日の国務院常務会議で、銀髪経済と高齢者サービスの推進に関する作業を検討。会議は、中国の銀髪経済の潜在力は非常に大きいと指摘。支援策の整備と政策の徹底を強化し、高齢化に対応した高齢者事業と産業の発展を促進。銀髪消費需要の解放と消費能力の向上を図り、補助金政策の牽引作用を活用し、新たな高齢者消費の場や業態を創出。点评:2023年の中国高齢者産業の市場規模は約12兆元と推定され、2027年には20兆元超に拡大見込み。高齢者サービスは衣食住、医療、生活支援、娯楽など多岐にわたり、産業チェーンも長く、需要に密接。政策と市場の両輪で新たな成長機会。2、**宇宙** | 新華社報道:AI用衛星ネットの展開をより便利にするため、米SpaceXのイーロン・マスクCEOは月から電磁弾射方式で衛星を打ち上げる構想を示す。フランスの未来科学サイトによると、マスクは月に巨大な電磁弾射装置と衛星組立工場を建設し、月から衛星を打ち上げ、地球軌道に投入する計画。理論的には、月からの打ち上げは効率的で、軌道上の衛星群の展開も容易となり、近地軌道の航天機や残骸を避けられると分析。3、**半導体** | 北京日報によると、北京大学電子学院の邱晨光研究員は、最小サイズ・低消費電力の鉄電晶体管を創出し、AIチップの計算能力と省エネに貢献できると述べる。従来の鉄電晶体管の物理的制約を打破し、国際的な最良水準より1桁低い電力消費を実現。超低動作電圧と低能耗のナノゲート鉄電晶体管は、高効率データセンターや次世代AIチップの基盤技術となる。4、**ダイヤモンド** | 証券时报によると、Akash Systemsは、世界初のダイヤモンド冷却技術搭載のNVIDIA GPUサーバーをインドのクラウドサービスNxtGenに正式納品。NVIDIA H200プラットフォームを基盤とし、「ダイヤモンド熱伝導技術」を商用AIサーバーに初適用。材料面での革新。5、**衛星インターネット** | 証券时报2月24日:中国星網は、端末ハードとインフラの2つの重点調達を開始。第一は、等価口径0.45mのフェーズドアレイ型ブロードバンド端末の調達。すでに供給業者の交渉段階に入り、北京や西安を中心に展開。第二は、AI分野のデジタルモデル訓練能力構築の公開入札。資金も確保済み。過去の招標情報によると、0.45mフェーズドアレイ端末の中標企業は、FlySky、航天恒星、神舟衛通、盟升科技など。価格は17.9万〜22.2万元/セット。産業チェーンは量産体制に入る見込み。低軌道ブロードバンド衛星の展開に伴い、需要は爆発的に拡大し、軍用・緊急・IoT・一般ブロードバンドなど多用途での成長が期待される。6、**量子計算** | 中証報によると、安徽省量子計算工程研究中心は、中国初の自主開発量子コンピュータOS「本源司南」を公開。これにより、開発の敷居が下がり、中国の量子計算エコシステムの自主化が加速。7、**職業教育** | 教育部:近日、「職業教育の重要要素改革に関する意見」を発表。専門、科目、教材、教員、実習の連携改革を推進し、知識伝授から能力向上へと人材育成のシステム化を促進。高技能人材育成のエコシステムを形成。今日の注目予告------中国香港の新たな財政予算案発表。ユーロ圏1月CPI。米連邦準備理事会のリッチモンド連銀総裁バルキン、セントルイス連銀のムサレム議長の発言。**NVIDIA決算。****Appleの2026年度株主総会。**米国先週のEIA原油在庫変動。<全文終了>リスク提示と免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況を考慮したものではありません。内容の適合性は各自判断の上、投資責任を負ってください。

ウォールストリートジャーナル朝食FMラジオ | 2026年2月25日

華見早安の声

各位リスナーの皆さまは、最新版の見聞アプリにアップグレードしてください。以下の音声を正常に聴取するためです。

市場概況

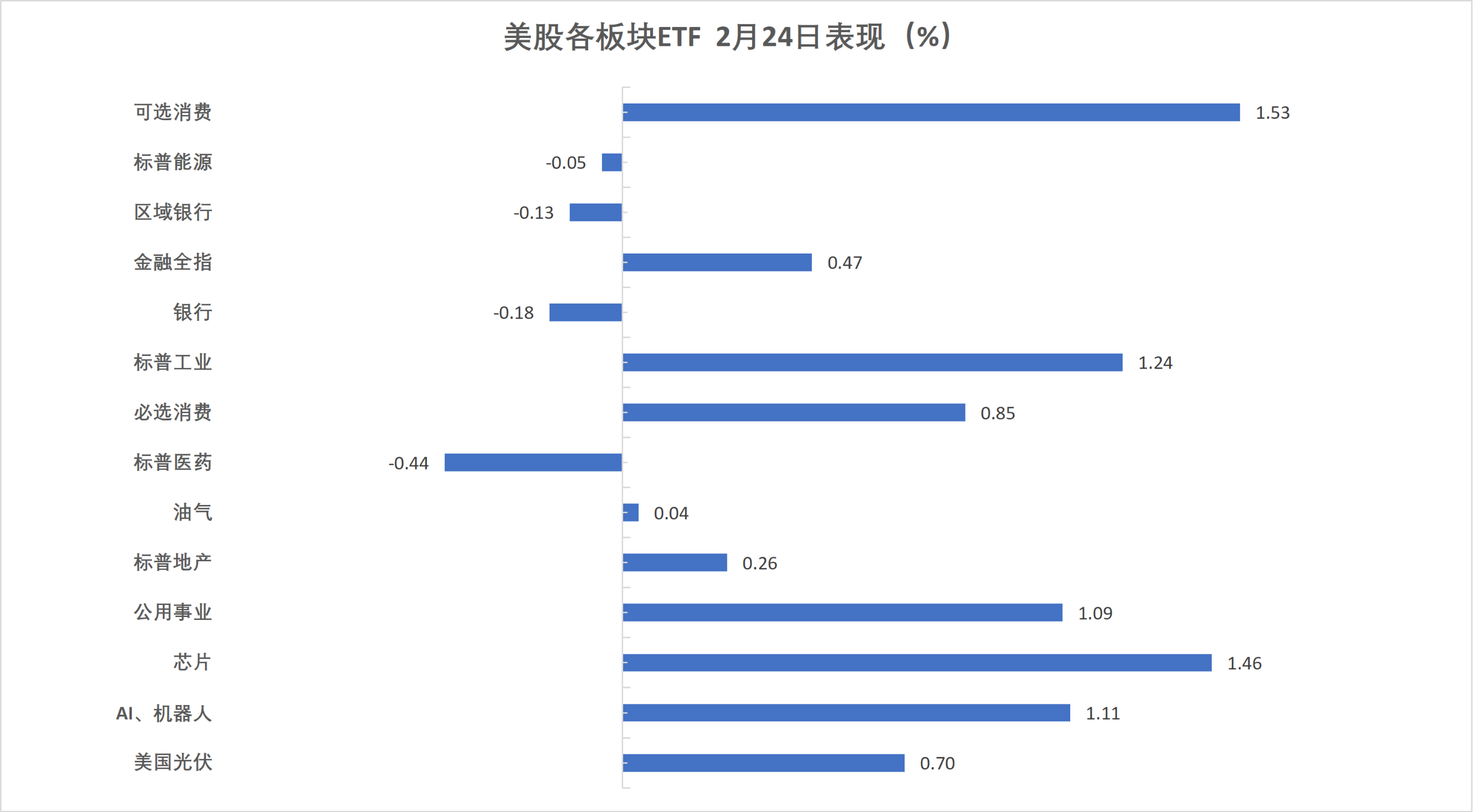

ソフトウェア株などAI恐慌の「被害者」推進で米国株反発、ナスダックは1%以上上昇、Anthropicと提携する複数企業の株価が上昇、その中でトムソン・ロイターは11%以上上昇、FactSetは約6%、Salesforceは4%以上、ダウ平均を牽引;IBMは大きく13%下落の翌日、約3%上昇;NVIDIAは決算前の連続3日上昇で3ヶ月ぶりの高値;MetaとGPU供給契約を結んだAMDは9%近く上昇;ストレージチップ株は全体的に逆行安、香橼の空売り対象のSanDiskは4%以上下落;中国概指数は約1.4%上昇し、8連敗を脱し市場平均を上回る、万国データは7%近く上昇。

ドル指数は反発し、4週高値に迫る。円は一時1%以上下落し2週間ぶりの安値。オフショア人民元は一時6.88を突破し、1週間ぶりに****ほぼ3年ぶりの高値を更新。ビットコインは一時6万5000ドル割れも、多くの下落幅を縮小し、一時日次安値から3%以上上昇。

米国債価格と金はともに反落。金は2日連続で今月の高値を更新後に下落、最大2%以上下落。現物銀は一時3%以上下落したが、先物銀は5日連続上昇。米伊交渉前の原油は反発失速、1%以上上昇後に下落。

アジア時間、A株は馬年の好スタート、上海総合指数は0.9%の上昇。資源株が一斉に爆発的に上昇し、人民元は6.89を突破。恒生指数は2%以上下落、智谱は12%の大幅高。

要人・重要ニュース

市場終値

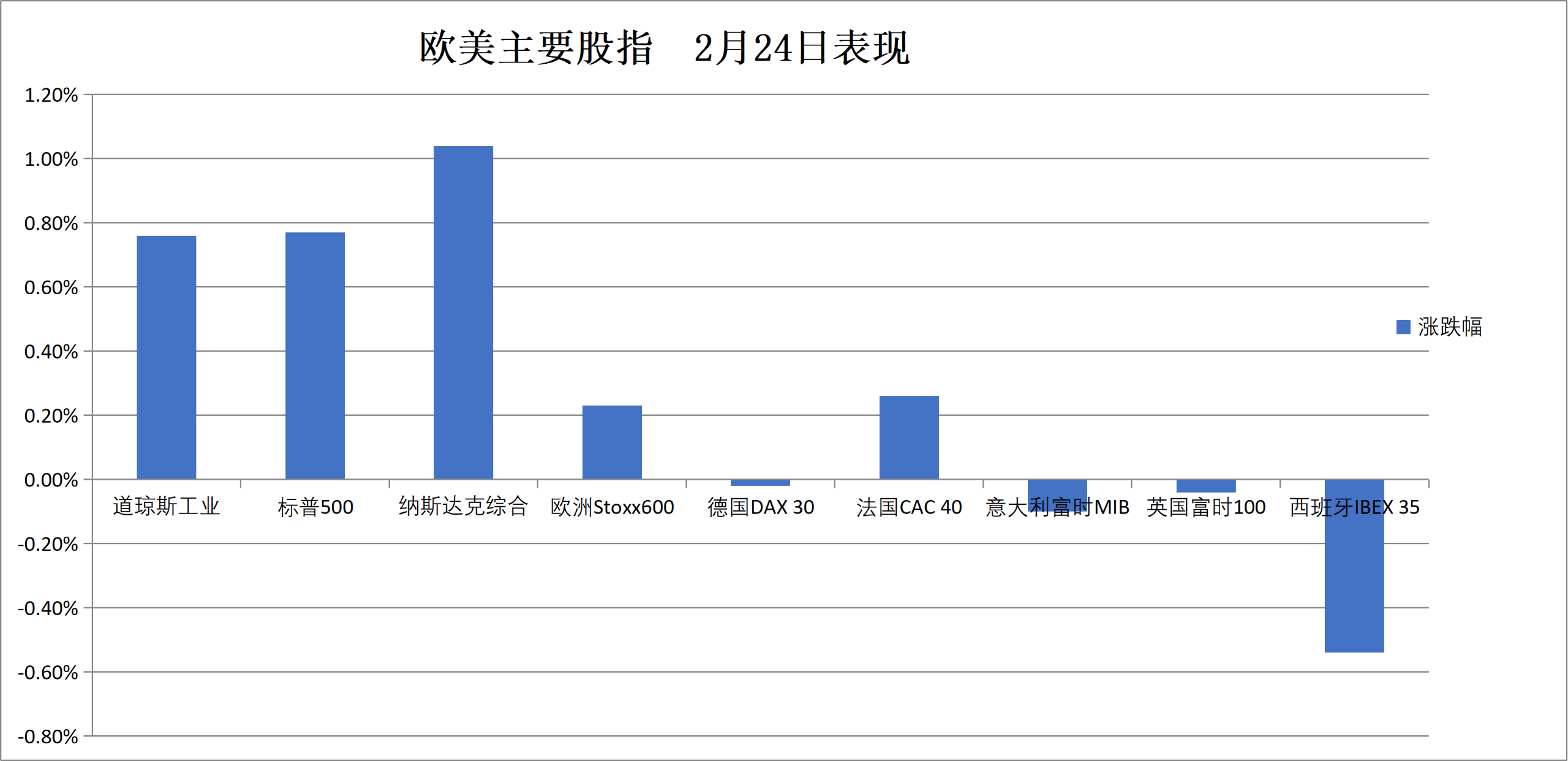

米欧株式市場:S&P500は0.77%上昇、6890.07ポイント。ダウは0.76%、49174.50ポイント。ナスダックは1.05%、22863.682ポイント。ヨーロッパのSTOXX600は0.23%、629.14ポイント。

A株:上海総合指数は0.87%高、4117.41ポイント。深セン成指は1.36%高、14291.57ポイント。創業板指数は0.99%高、3308.26ポイント。

債券市場

商品市場

詳細要人・重要ニュース

世界の重鎮

中国

国務常務会議:銀髪経済と高齢者サービスの推進に関する作業を推進、**「基层消防工作加强意见」**を審議・可決。会議は、中国の銀髪経済の潜在力は非常に大きいと指摘。支援策の整備と政策の徹底を強化し、高齢化に対応した高齢者事業と産業の発展を促進。銀髪消費需要のさらなる解放と消費能力の向上を図り、補助金政策の牽引作用を活用し、新たな高齢者消費の場や業態を創出。

**中国LPR(貸出基準金利)**は9ヶ月連続据え置き:2月の5年超LPRは3.5%、1年LPRは3%。今年の金融政策について、中央銀行は「柔軟かつ効率的に」工具を運用すると調整。これには、内外環境や経済状況に応じて適時に金融政策を調整し、政策の有効性とターゲット性を重視し、経済成長支援と資金の空転や地方債務リスクの防止を両立させる狙い。

中国商務部:米国の関税調整に対応、適宜、米国のフェンタニル関税と対等関税の調整を決定。商務部は、米国は既に《緊急経済権力法》に基づく関税を停止し、代わりに《1974年貿易法》122条に基づき世界的に10%の輸入付加税を課していると説明。中国側は米国の措置を注視し、全面的に評価し、必要に応じて対抗措置を決定。中国はあらゆる必要な措置を取る権利を留保。

「未曾有の念入りな準備」!ドイツメディア:メルケル首相が**「巨大な商務代表団」を率いて中国訪問**、北京と杭州を訪問。环球时报によると、メルケルは2月25日から26日にかけて、フォルクスワーゲンやシーメンスなど約30名の高官を含む代表団を率いて中国入り。これは彼の初訪中。メルケルは「未曾有の念入りな準備」を行い、中国との経済・貿易協力を強化し、国家利益と価値観のバランスを模索する狙い。

国内の計算能力需要は引き続き爆発的に拡大、中科曙光は2025年に非純利益が前年比30%増。2025年の収益は149.7億元、前年比13.86%、純利益は21.13億元、前年比10.54%。特に、非純利益は17.85億元、30.17%増加し、全体の純利益を上回る伸びを示す。これは、製品構造の最適化と運営効率の向上によるもの。

海外

米国の重要な国家演説を控え、トランプ氏に注目。関税、生活費、移民、地政学的緊張に焦点。トランプ氏は北京時間水曜日午前10時に演説、市場は関税や経済政策に注目。

**トランプ氏の10%「グローバル関税」**は火曜日に発効、15%関税の具体的な実施時期は未定。ホワイトハウスは《貿易法》122条を利用し、議会の承認を経ずに関税を継続。150日間の期限内に関税率を引き上げる可能性も。これにより、世界的に混乱が拡大。EUやインドは緊急に貿易交渉を停止。米国民の約6割は反対。

報道:米国は約6業界に新たな関税を検討、対象は大型バッテリーなど。トランプ政権は232条に基づき、関税を「国家安全保障」の名の下に拡大。半導体やロボットなど九つの業界も候補リストに。

最高裁は緊急関税を否定したが、**小売業者は「値下げは期待できない」**とコメント。裁判の結果、返金手続きは複雑で長期化(数年かかる見込み)。企業は返金をコスト補填に充て、消費者は恩恵を受けにくい。トランプは新たな臨時関税を導入し、一時的に税率を下げた後、急速に13.7%に反発。

報道:トランプ氏はAIを用いて主要鉱物の参考価格を設定、ゲルマニウム、ガリウム、アンチモン、タングステンが最初に採用。米政府はAIを活用し、金属のコストを算出、関税を調整しながら価格のコントロールを狙う。これにより、盟友国を引きつけ、国内鉱山企業を保護。

米連邦準備制度理事会(FRB)関係者:現在のインフレは「まだ十分ではない」、関税裁定はインフレ抑制に役立つと指摘。シカゴ連銀総裁ゴールズビーは、最高裁の決定は不確実性を高めるが、インフレの緩和にはつながる可能性もあると述べる。インフレが2%目標に向かう証拠が必要とし、金利引き下げの可能性に楽観的。

FRB理事警告:AIによる失業増に対して金融政策は対応できない可能性。クック理事は、AIが米国労働市場に世代交代をもたらし、失業率上昇を招く恐れを指摘。金利を下げても構造的失業には対応できず、AIは一時的に金利を高め、その後低下させる可能性も。生産性の影響は5〜10年後に現れる見込み。沃勒理事は、**Citriniの報告は「AIの雇用への潜在的影響を誇張」**とし、AIはあくまでツールであり、人間の代替にはならないと強調。

協調と連携を!Anthropicは企業向けAIツールをアップグレード、投資銀行や人事などのシナリオを拡大。Claude Cowork向けのAIプラグインを複数リリースし、GmailやDocuSign、FactSet、WordPress、LegalZoomなどのツールに接続可能に。金融分析、株式調査、PE、資産管理、エンジニアリング、人事などにカスタマイズ可能なプラグインも展開。PwCと提携し、規制の厳しい業界での導入を加速。FactSetなどの株価が大きく上昇、トムソン・ロイターは一時14%高。

白宮経済顧問:**CitriniのAIリスク報告は「SF小説」**と一蹴。Pierre Yaredは、AIによる大規模失業や株価下落の予測は「誤り」とし、基本的な経済原則に反すると批判。

Citrini:「AI末日」報告の著者:市場のパニックは予想以上、「AI税」の導入を提言。AIの衝撃シナリオにより、IBMは一日で13%超の下落を記録。著者のShahは、「市場の反応は予想を超えた」とし、今後18ヶ月でホワイトカラー職が5%減少する可能性を指摘。失業を抑制するためにAIに課税すべきと提案。もし雇用喪失が予想以上に早まれば、経済全体にリスクが及ぶと警告。

「AI末日」報告は、アジアのテクノロジー株が勝者になる可能性も示唆し、MiniMaxと智谱を名指し。米国ソフトウェア株の売りを引き起こす一方、アジアのテクノロジー株は逆に上昇。半導体やデータセンター、大規模モデル企業がこの流れの中心とされる。中国のMiniMaxと智谱は今月株価が倍増、台湾のTSMCやサムスン電子、SKハイニックスも注目。

AMD:Metaの6GW計算力チップ調達に1000億ドルの長期契約、英偉達に対抗。MetaはAMDと5年契約を締結し、6GWの計算チップを調達。MI450プロセッサを深くカスタマイズ。株式の認株権も付与され、最大でAMDの10%を保有する可能性。これにより、供給の安定と英偉達への依存分散を狙う。

新登場のChatGPT広告はどうなる?商業化初の「失敗」:体験はGoogleよりも悪いとの声。ChatGPTはブランド露出から取引完結まで4つの広告形式を提供。クリック率は良好だが、ROIは低迷。性能データやCRM連携の欠如も指摘。専門家は6〜12ヶ月後に改善の兆しを期待するが、Googleの地位を脅かすには時間がかかる。

SanDisk:**供給逼迫は「蜃気楼」**と香橼が空売り。株価は一時8%下落。香橼は、三星の競争、長期投資家の西部データの減少、周期のピークを理由に空売り。三星は50%未満の毛利率での販売を拒否し、最先端チップを用いたSSD市場に参入。既に2018年のピークの2倍の生産能力を準備中。供給過剰になれば、財務報告会議で逆転も。

ノボノルディスク:来年、米国でのダイエット薬価格を最大50%引き下げ。司美格鲁肽の米国標準価格を675ドルに統一し、値下げを実施。1月から適用。競合の礼来に対抗し、保険適用者や市場圧力に対応。新薬の臨床結果が芳しくないため、株価は週明けに16%以上下落。

調査レポート選集

純資産の過大評価と償還制限!今の「PE私募信貸危機」は新たな「サブプライム」か?BDCのディスカウントはコロナ後最高、Blue Owlは償還制限。市場はパニックに。ドイツ銀行は、不透明性とソフトウェア業界のリスクにより、大型上場私募の株価が大きく下落と指摘。ただし、システムリスクの条件は整っていない。投資家は信用スプレッドや規制変化など4つの指標に注意し、ディスカウントの情緒的な拡大を警戒。

国内マクロ経済

広東省委書記・黄坤明:技術革新と市場探索を最大限に「緩和」し、低空経済を「飛ばし」、自動運転を「走らせ」、具現化知能を「使わせる」。改革深化と新規分野の制度供給を強化し、「古い規則で新たな生産力を制御」する問題を解決。低空経済の飛躍、自動運転の推進、具現化知能の普及を促進し、「放任」しつつ「管理」も徹底。

パナマ政府、李嘉誠系港湾を強制接収。香港特区政府は抗議:事実無視・背信行為!経済新聞によると、2月24日、香港特区政府は、パナマ政府による港の強制接収と運営権剥奪に強く抗議。パナマ政府は長江グループの子会社、パナマ港運営会社のバルボア港とクリストバル港の管理・運営権を奪取し、代表者の立ち入りも禁止。

国内企業・産業

光通信全体が急騰!6GとAI計算能力の爆発的拡大により、産業は加速。北京大学のチームは、光ファイバーと無線通信のクロスネット無縫融合を実現し、世界記録を更新。国内トップ企業のAI光モジュールの受注は2026年第4四半期まで満杯。国投証券は、光通信産業の価値は上流のシリコン光チップや高性能レーザ、下流の先端パッケージに集中しつつあると分析。

白銀LOFの投資者の90%以上が全額返還、基金運営側はどれだけ支払う?経済新聞によると、白銀LOFの評価調整に対し、国投瑞銀は補償策を打ち出し、90%以上の投資者が全額返還される見込み。補償額の上限は約4.33億元で、2024年の純利益(3.76億元)を超え、株主と投資者の支援と保護の意志を示す。

雷軍:今後5年で、Xiaomiは芯片、AI、OSなどの基盤技術に集中投資。過去5年、Xiaomiは「ハードコア技術」の深みへと進み、千億規模の研究開発を投入。自社開発の芯片などで突破を果たす。雷軍は民間企業の座談会で、「五か年計画と高い整合性」と述べ、今後5年の重点技術を明示。

海外マクロ

米国は強硬に圧力をかけ、イランは戦争準備を表明。トランプ氏は「なぜイランは屈服しないのか」と好奇心。环球时报によると、米イランの新たな交渉は26日にジュネーブで開催。米Axiosは、「これは米国が大規模軍事行動を仕掛ける前の最後の機会」と分析。米国は数日以内に初動攻撃を計画し、その後数ヶ月で大規模攻撃も視野に。イランは米国の攻撃を侵略とみなし、強く反撃。

米国の労働市場は穏やかに回復、ADPの週次雇用増は12750人。2月24日のデータによると、2月7日までの4週間で、米民間雇用は週平均12750人増加。4週連続改善。1月の谷底4250人から回復。ただし、2025年11月のピーク17000〜20000人の3分の2にとどまる。雇用修復はまだ途上。

JPモルガンCEO:米国の信用環境は2008年の兆候を再現、AI関連ソフト業界はデフォルトリスクに直面。Dimonは、「資産価格の高騰と盲目的な利益追求は、2008年の金融危機前の状況を思い起こさせる」と警告。AIに関わるソフト企業は、リスクの中心となる可能性。利益追求のために「愚かなこと」を行う一部機関を批判。

円は急落、高市早苗は日銀の追加利上げに懸念。高市は日銀に対し、利上げ反対を圧力。市場は動揺し、円は急落。ドル円は1%超上昇。国債利回りも低下。日銀と政府の対立が激化し、日本の金融政策に新たな変動要因。

海外企業

クックは6000億ドルの投資約束を実行:AppleはヒューストンのAIサーバー生産を加速、Mac miniは「米国製」を初めて実現。Appleは2月24日、今年後半にヒューストンでMac miniの米国製を開始し、AIサーバーの生産能力も拡大。昨年の6000億ドル投資宣言以来、12州から200億個超のチップを調達。TSMCやグローバル・ウエハー、エイカーなどのサプライチェーンも展開。

AppleのMacBook Proはタッチスクリーン搭載へ、ダイナミック島も導入。報道によると、2026年末までにタッチスクリーン搭載のMacBook Proが登場。OLEDディスプレイとダイナミック島を装備。タッチ操作とマウス操作を自由に切り替え可能。macOS Tahoeの「液体ガラス」設計も準備済み。長年、Appleはタッチノートに否定的だったが、ジョブズは「人間工学的に災害」と批判。

ムーディーズ:米国のハイテク巨頭は会計基準を「利用」し、数百億ドルの潜在負債を隠す。ムーディーズは、米国の会計基準に穴があり、MetaやOracleなどのテック大手が特殊目的会社(SPV)や短期リース契約を使い、AIデータセンターの建設コストや保証義務をバランスシートから除外していると指摘。Metaの残存価値280億ドルも、会計基準の確率閾値に達せず負債に計上されていない。

産業・テーマ

1、銀髪経済 | 新華社報道:24日の国務院常務会議で、銀髪経済と高齢者サービスの推進に関する作業を検討。会議は、中国の銀髪経済の潜在力は非常に大きいと指摘。支援策の整備と政策の徹底を強化し、高齢化に対応した高齢者事業と産業の発展を促進。銀髪消費需要の解放と消費能力の向上を図り、補助金政策の牽引作用を活用し、新たな高齢者消費の場や業態を創出。

点评:2023年の中国高齢者産業の市場規模は約12兆元と推定され、2027年には20兆元超に拡大見込み。高齢者サービスは衣食住、医療、生活支援、娯楽など多岐にわたり、産業チェーンも長く、需要に密接。政策と市場の両輪で新たな成長機会。

2、宇宙 | 新華社報道:AI用衛星ネットの展開をより便利にするため、米SpaceXのイーロン・マスクCEOは月から電磁弾射方式で衛星を打ち上げる構想を示す。フランスの未来科学サイトによると、マスクは月に巨大な電磁弾射装置と衛星組立工場を建設し、月から衛星を打ち上げ、地球軌道に投入する計画。理論的には、月からの打ち上げは効率的で、軌道上の衛星群の展開も容易となり、近地軌道の航天機や残骸を避けられると分析。

3、半導体 | 北京日報によると、北京大学電子学院の邱晨光研究員は、最小サイズ・低消費電力の鉄電晶体管を創出し、AIチップの計算能力と省エネに貢献できると述べる。従来の鉄電晶体管の物理的制約を打破し、国際的な最良水準より1桁低い電力消費を実現。超低動作電圧と低能耗のナノゲート鉄電晶体管は、高効率データセンターや次世代AIチップの基盤技術となる。

4、ダイヤモンド | 証券时报によると、Akash Systemsは、世界初のダイヤモンド冷却技術搭載のNVIDIA GPUサーバーをインドのクラウドサービスNxtGenに正式納品。NVIDIA H200プラットフォームを基盤とし、「ダイヤモンド熱伝導技術」を商用AIサーバーに初適用。材料面での革新。

5、衛星インターネット | 証券时报2月24日:中国星網は、端末ハードとインフラの2つの重点調達を開始。第一は、等価口径0.45mのフェーズドアレイ型ブロードバンド端末の調達。すでに供給業者の交渉段階に入り、北京や西安を中心に展開。第二は、AI分野のデジタルモデル訓練能力構築の公開入札。資金も確保済み。

過去の招標情報によると、0.45mフェーズドアレイ端末の中標企業は、FlySky、航天恒星、神舟衛通、盟升科技など。価格は17.9万〜22.2万元/セット。産業チェーンは量産体制に入る見込み。低軌道ブロードバンド衛星の展開に伴い、需要は爆発的に拡大し、軍用・緊急・IoT・一般ブロードバンドなど多用途での成長が期待される。

6、量子計算 | 中証報によると、安徽省量子計算工程研究中心は、中国初の自主開発量子コンピュータOS「本源司南」を公開。これにより、開発の敷居が下がり、中国の量子計算エコシステムの自主化が加速。

7、職業教育 | 教育部:近日、「職業教育の重要要素改革に関する意見」を発表。専門、科目、教材、教員、実習の連携改革を推進し、知識伝授から能力向上へと人材育成のシステム化を促進。高技能人材育成のエコシステムを形成。

今日の注目予告

中国香港の新たな財政予算案発表。

ユーロ圏1月CPI。

米連邦準備理事会のリッチモンド連銀総裁バルキン、セントルイス連銀のムサレム議長の発言。

NVIDIA決算。

Appleの2026年度株主総会。

米国先週のEIA原油在庫変動。

<全文終了>

リスク提示と免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況を考慮したものではありません。内容の適合性は各自判断の上、投資責任を負ってください。