キャンピングワールド(NYSE:CWH)の2025年第4四半期売上高が予想を上回る =========================================================キャンピングワールド(NYSE:CWH)の2025年第4四半期売上高が予想を上回る ペトル・フルチャク 2026年2月25日(水)午前6:57 GMT+9 4分で読む この記事に関する情報: CWH -3.81% レクリエーション車両(RV)とボートの小売業者、キャンピングワールド(NYSE:CWH)は、2025年第4四半期の結果が市場の収益予想を上回ったものの、売上高は前年同期比2.6%減の11億7000万ドルとなった。非GAAPベースの1株当たり損失は0.73ドルで、アナリストのコンセンサス予想の0.47ドルを53.9%下回った。今こそキャンピングワールドを買うべき時か?詳しくは当社の完全調査レポートをご覧ください。キャンピングワールド(CWH)2025年第4四半期のハイライト:* **売上高:** 11億7000万ドル(アナリスト予想の11億6000万ドルを1.2%上回り、前年同期比2.6%減)* **調整後EPS:** -0.73ドル(アナリスト予想の-0.47ドルを53.9%下回る)* **営業利益率:** -4.3%(前年同期の-1.3%から悪化)* **フリーキャッシュフロー:** -2億7250万ドル(前年同期の-1億8600万ドルより悪化)* **店舗数:** 196(前年同期の206から減少)* **同店舗売上高:** 2.6%減* **時価総額:** 7億0860万ドル企業概要--------1966年にレクリエーション車両(RV)のディーラーとして設立されたキャンピングワールド(NYSE:CWH)は、現在もRVの販売に加え、ボートやアウトドア用品も取り扱っている。売上高の成長--------------長期的な売上実績は、その企業の全体的な質を示す重要な指標だ。どの企業も一時的に好調な四半期を迎えることはできるが、長く持続して成長できる企業は少なくない。過去12か月の売上高は63億7000万ドルで、中規模の小売業者に分類される。ただし、大手と比べると規模の経済の恩恵を受けにくいという欠点もある。以下のグラフからもわかるように、キャンピングワールドは過去3年間、需要の伸び悩みに直面している。新規店舗の出店が少なかったため、売上は年率2.9%の減少となった。キャンピングワールドの四半期売上高 今四半期、キャンピングワールドの売上高は前年同期比2.6%減の11億7000万ドルとなったが、ウォール街の予想を1.2%上回った。今後12か月の売上高は3.6%の成長が見込まれており、過去3年間の伸び率を上回る見通しだ。この予測は業界平均を上回り、新製品の投入が売上増に寄与すると期待されている。1999年の書籍『ゴリラ・ゲーム』は、マイクロソフトとアップルがテクノロジーを支配する前に予言した。その主張は、早期にプラットフォームの勝者を見極めることだ。今日では、生成AIを組み込む企業向けソフトウェア企業が新たなゴリラとなりつつある。利益性が高く、成長が速い企業ソフトウェア株であり、自動化の波に乗りつつ、次の生成AIの波を掴もうとしている。店舗のパフォーマンス-----------------### 店舗数小売業者の店舗数は、販売可能な量と売上の成長速度に影響を与える。キャンピングワールドは最新四半期に196店舗を運営し、過去2年間は店舗数を維持している。一方、他の消費者向け小売業者は成長を追求している。---店舗数を一定に保つことは、需要が安定していることを示し、収益性向上のために運営効率に注力していることを意味する。キャンピングワールドの運営店舗数 ### 同店舗売上高企業の店舗数だけでは全体像はつかめない。需要が高いときは店舗を増やすのが理にかなっているが、需要が低迷しているときは、店舗を閉じて資金を他の用途に回すのが賢明だ。同店舗売上高は、既存店舗の売上が成長しているかどうかを示す指標であり、顧客訪問数(トラフィック)や1顧客あたりの平均支出(チケット)によって左右される。キャンピングワールドの既存店舗の需要は、過去2年間ほとんど変化しておらず、同店舗売上高も横ばいだった。このパフォーマンスは理想的ではなく、キャンピングワールドが新規店舗を開設して売上を人工的に増やすことには懐疑的だ。キャンピングワールドの同店舗売上高成長 最新四半期、キャンピングワールドの同店舗売上高は前年同期比2.6%減少した。この減少は過去の水準からの逆転だ。キャンピングワールド第4四半期の結果からの重要ポイント---------------------------------------------今四半期、キャンピングワールドがアナリストの売上予想をわずかに上回ったのは良いニュースだ。一方、EBITDAは予想を下回り、粗利益率もウォール街の予想に届かなかった。全体として、今四半期は弱い内容だった。結果発表直後、株価は4.9%下落し10.28ドルとなった。キャンピングワールドの最新の収益報告は失望させた。1四半期だけで企業の質を判断することはできないため、現在の株価で買いかどうかを検討しよう。今回の四半期の結果も重要だが、長期的な事業の質と評価の方が投資判断にはより重要だ。詳細は当社の実践的な完全調査レポートでご覧いただける。無料です。用語とプライバシーポリシー プライバシーダッシュボード 詳しくはこちら

キャンピングワールドの(NYSE:CWH) 第4四半期(2025年カレンダー)売上高が予想を上回る

キャンピングワールド(NYSE:CWH)の2025年第4四半期売上高が予想を上回る

キャンピングワールド(NYSE:CWH)の2025年第4四半期売上高が予想を上回る

ペトル・フルチャク

2026年2月25日(水)午前6:57 GMT+9 4分で読む

この記事に関する情報:

CWH -3.81%

レクリエーション車両(RV)とボートの小売業者、キャンピングワールド(NYSE:CWH)は、2025年第4四半期の結果が市場の収益予想を上回ったものの、売上高は前年同期比2.6%減の11億7000万ドルとなった。非GAAPベースの1株当たり損失は0.73ドルで、アナリストのコンセンサス予想の0.47ドルを53.9%下回った。

今こそキャンピングワールドを買うべき時か?詳しくは当社の完全調査レポートをご覧ください。

キャンピングワールド(CWH)2025年第4四半期のハイライト: *

売上高: 11億7000万ドル(アナリスト予想の11億6000万ドルを1.2%上回り、前年同期比2.6%減) *

調整後EPS: -0.73ドル(アナリスト予想の-0.47ドルを53.9%下回る) *

営業利益率: -4.3%(前年同期の-1.3%から悪化) *

フリーキャッシュフロー: -2億7250万ドル(前年同期の-1億8600万ドルより悪化) *

店舗数: 196(前年同期の206から減少) *

同店舗売上高: 2.6%減 *

時価総額: 7億0860万ドル

企業概要

1966年にレクリエーション車両(RV)のディーラーとして設立されたキャンピングワールド(NYSE:CWH)は、現在もRVの販売に加え、ボートやアウトドア用品も取り扱っている。

売上高の成長

長期的な売上実績は、その企業の全体的な質を示す重要な指標だ。どの企業も一時的に好調な四半期を迎えることはできるが、長く持続して成長できる企業は少なくない。

過去12か月の売上高は63億7000万ドルで、中規模の小売業者に分類される。ただし、大手と比べると規模の経済の恩恵を受けにくいという欠点もある。

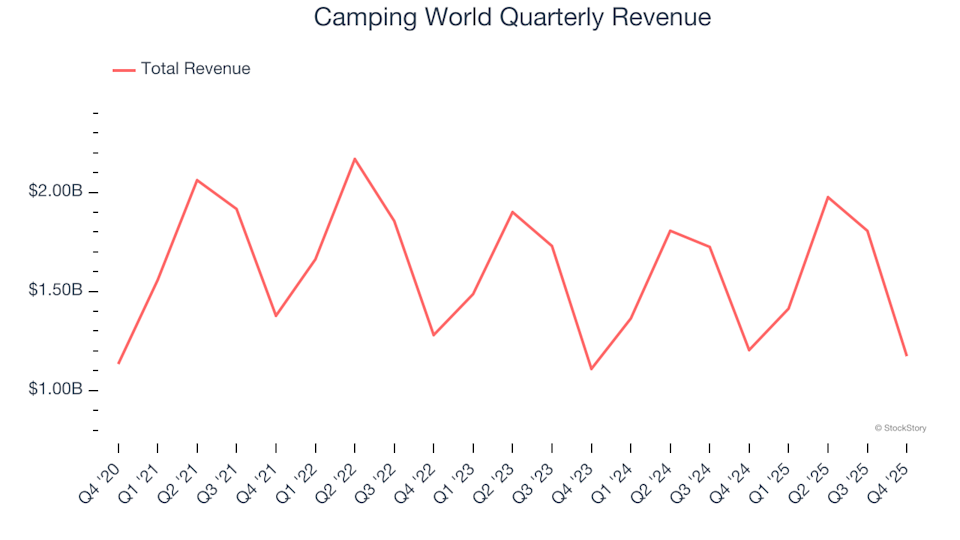

以下のグラフからもわかるように、キャンピングワールドは過去3年間、需要の伸び悩みに直面している。新規店舗の出店が少なかったため、売上は年率2.9%の減少となった。

キャンピングワールドの四半期売上高

今四半期、キャンピングワールドの売上高は前年同期比2.6%減の11億7000万ドルとなったが、ウォール街の予想を1.2%上回った。

今後12か月の売上高は3.6%の成長が見込まれており、過去3年間の伸び率を上回る見通しだ。この予測は業界平均を上回り、新製品の投入が売上増に寄与すると期待されている。

1999年の書籍『ゴリラ・ゲーム』は、マイクロソフトとアップルがテクノロジーを支配する前に予言した。その主張は、早期にプラットフォームの勝者を見極めることだ。今日では、生成AIを組み込む企業向けソフトウェア企業が新たなゴリラとなりつつある。利益性が高く、成長が速い企業ソフトウェア株であり、自動化の波に乗りつつ、次の生成AIの波を掴もうとしている。

店舗のパフォーマンス

店舗数

小売業者の店舗数は、販売可能な量と売上の成長速度に影響を与える。

キャンピングワールドは最新四半期に196店舗を運営し、過去2年間は店舗数を維持している。一方、他の消費者向け小売業者は成長を追求している。

店舗数を一定に保つことは、需要が安定していることを示し、収益性向上のために運営効率に注力していることを意味する。

キャンピングワールドの運営店舗数

同店舗売上高

企業の店舗数だけでは全体像はつかめない。需要が高いときは店舗を増やすのが理にかなっているが、需要が低迷しているときは、店舗を閉じて資金を他の用途に回すのが賢明だ。同店舗売上高は、既存店舗の売上が成長しているかどうかを示す指標であり、顧客訪問数(トラフィック)や1顧客あたりの平均支出(チケット)によって左右される。

キャンピングワールドの既存店舗の需要は、過去2年間ほとんど変化しておらず、同店舗売上高も横ばいだった。このパフォーマンスは理想的ではなく、キャンピングワールドが新規店舗を開設して売上を人工的に増やすことには懐疑的だ。

キャンピングワールドの同店舗売上高成長

最新四半期、キャンピングワールドの同店舗売上高は前年同期比2.6%減少した。この減少は過去の水準からの逆転だ。

キャンピングワールド第4四半期の結果からの重要ポイント

今四半期、キャンピングワールドがアナリストの売上予想をわずかに上回ったのは良いニュースだ。一方、EBITDAは予想を下回り、粗利益率もウォール街の予想に届かなかった。全体として、今四半期は弱い内容だった。結果発表直後、株価は4.9%下落し10.28ドルとなった。

キャンピングワールドの最新の収益報告は失望させた。1四半期だけで企業の質を判断することはできないため、現在の株価で買いかどうかを検討しよう。今回の四半期の結果も重要だが、長期的な事業の質と評価の方が投資判断にはより重要だ。詳細は当社の実践的な完全調査レポートでご覧いただける。無料です。

用語とプライバシーポリシー

プライバシーダッシュボード

詳しくはこちら