**Lemonade**(LMND 11.87%)は、人工知能(AI)を活用して見積もり作成、クレーム処理、保険料計算をより正確に行うことで、保険業界を革新する使命を掲げています。同社は現在、車、賃貸、住宅、生命、ペット保険の5つの保険商品だけを提供していますが、これまでにほぼ300万人の顧客を獲得しています。Lemonadeは、すべての有効な保険契約から得られる保険料の合計である運用中保険料(IFP)を、今後10年でほぼ10倍に拡大する計画です。これを実現すれば、株主にとって大きなリターンにつながる可能性があります。2025年に94%の急騰を見せた後、Lemonadeの株価は2026年に入って24%の下落でスタートしましたが、これは今なら1株60ドル未満で購入できる投資家にとってはチャンスかもしれません。なぜこれがほぼすべてのポートフォリオにとって長期的に素晴らしい追加となり得るのか、その理由をご紹介します。画像出典:Getty Images。AIは保険の未来-----------------------------Lemonadeの顧客体験は、MayaというAIチャットボットから始まります。Mayaは、同社のウェブサイトを通じて90秒以内に見積もりを作成できます。既存の顧客には、AI Jimがクレームをわずか3秒で処理し、人間の介入なしで対応します。これは従来の保険会社で一般的な長い待ち時間や複数回の電話連絡とは大きく異なるものです。この取り組みは顧客から非常に好評を得ています。2025年末時点で、Lemonadeの保険契約者数はほぼ300万人に達し、前年同期比で23%増加しました。さらに、IFPは31%増の記録的な12億4000万ドルに達し、その成長率は9四半期連続で加速しています。また、Lemonadeは裏側でAIを広範に活用し、リスクを計算して顧客に最も正確な保険料を提供しています。これにより、長期的には顧客のコスト節約につながっています。AIは多くの運用ワークフローを自動化しているため、Lemonadeは大きな運用レバレッジを解放しています。過去3年ほどで、120万人の顧客を追加しながら、従業員数を6%削減しました。実際、Lemonadeは2025年末に、クレーム処理コストの割合(損害調整費用率:クレーム処理費用を総獲得保険料で割ったもの)がわずか6%でした。これは、多くの従来型保険会社が9%程度を目標としているのに比べて、既にかなり効率的なビジネス運営を行っていることを示しています。Lemonadeの収益は急増-----------------------------Lemonadeは2025年に、過去最低の12か月総損失率64%を記録しました。これは、支払われた保険金の割合を示します。同社は、75%が繁栄する保険事業の理想的な水準だと考えており、その目標を十分に上回っています。総損失率の低下とIFPの増加により、保険会社の収益は増加しています。その結果、Lemonadeは2025年に記録的な7億3800万ドルの収益を上げ、前年から40%増加しました。これは、経営陣が昨年すでに3回引き上げた予測の7億2950万ドルを大きく上回る数字です。展開NYSE:LMND----------Lemonade本日の変動(-11.87%) $-6.80現在の価格$50.51### 主要データポイント時価総額$3.8B当日の範囲$50.43 - $57.2052週範囲$24.31 - $99.90出来高46K平均出来高2.6MLemonadeは2025年に純利益も改善しました。GAAP(一般に認められた会計原則)ベースで1億6550万ドルの損失を出しましたが、これは2024年の損失から18%削減された数字です。同社は引き続き成長施策に積極的に投資しており、IFPの成長が加速している間はこの戦略が正しいと考えています。理論的には、事業規模が十分に拡大すれば、運営コストを抑え、より多くの利益を生み出すことが可能です。Lemonade株は長期的に見て魅力的な買い時-----------------------------------------------Lemonadeの株価売上高比率(P/S比率)は昨年ほぼ13まで上昇し、3年ぶりの高水準となりました。しかし、2026年に株価が24%下落した一方で、同社の売上高成長が急速に進んだことで、P/S比率は7.7に低下し、直近12か月の平均に近づいています。ただし、ポイントはここからです。経営陣の最新の見通しによると、2026年の売上高は61%増の11.9億ドルに達し、株価の先行指標となるP/S比率はわずか3.6にすぎません。LMND P/S比率のデータはYChartsによるもしLemonadeがこの見通しを実現すれば、今年の終わりには現在よりもずっと高い株価になる可能性が高いです。しかし、真のリターンは長期的に得られるかもしれません。経営陣は、優れた顧客体験を継続し、自動車保険などの高付加価値セグメントに積極的に進出することで、今後10年でIFPを100億ドルに成長させられると考えています。

1 簡単に理解できる人工知能 (AI) 株式 長期保有に適した買い推奨

Lemonade(LMND 11.87%)は、人工知能(AI)を活用して見積もり作成、クレーム処理、保険料計算をより正確に行うことで、保険業界を革新する使命を掲げています。同社は現在、車、賃貸、住宅、生命、ペット保険の5つの保険商品だけを提供していますが、これまでにほぼ300万人の顧客を獲得しています。

Lemonadeは、すべての有効な保険契約から得られる保険料の合計である運用中保険料(IFP)を、今後10年でほぼ10倍に拡大する計画です。これを実現すれば、株主にとって大きなリターンにつながる可能性があります。

2025年に94%の急騰を見せた後、Lemonadeの株価は2026年に入って24%の下落でスタートしましたが、これは今なら1株60ドル未満で購入できる投資家にとってはチャンスかもしれません。なぜこれがほぼすべてのポートフォリオにとって長期的に素晴らしい追加となり得るのか、その理由をご紹介します。

画像出典:Getty Images。

AIは保険の未来

Lemonadeの顧客体験は、MayaというAIチャットボットから始まります。Mayaは、同社のウェブサイトを通じて90秒以内に見積もりを作成できます。既存の顧客には、AI Jimがクレームをわずか3秒で処理し、人間の介入なしで対応します。これは従来の保険会社で一般的な長い待ち時間や複数回の電話連絡とは大きく異なるものです。

この取り組みは顧客から非常に好評を得ています。2025年末時点で、Lemonadeの保険契約者数はほぼ300万人に達し、前年同期比で23%増加しました。さらに、IFPは31%増の記録的な12億4000万ドルに達し、その成長率は9四半期連続で加速しています。

また、Lemonadeは裏側でAIを広範に活用し、リスクを計算して顧客に最も正確な保険料を提供しています。これにより、長期的には顧客のコスト節約につながっています。AIは多くの運用ワークフローを自動化しているため、Lemonadeは大きな運用レバレッジを解放しています。過去3年ほどで、120万人の顧客を追加しながら、従業員数を6%削減しました。

実際、Lemonadeは2025年末に、クレーム処理コストの割合(損害調整費用率:クレーム処理費用を総獲得保険料で割ったもの)がわずか6%でした。これは、多くの従来型保険会社が9%程度を目標としているのに比べて、既にかなり効率的なビジネス運営を行っていることを示しています。

Lemonadeの収益は急増

Lemonadeは2025年に、過去最低の12か月総損失率64%を記録しました。これは、支払われた保険金の割合を示します。同社は、75%が繁栄する保険事業の理想的な水準だと考えており、その目標を十分に上回っています。総損失率の低下とIFPの増加により、保険会社の収益は増加しています。

その結果、Lemonadeは2025年に記録的な7億3800万ドルの収益を上げ、前年から40%増加しました。これは、経営陣が昨年すでに3回引き上げた予測の7億2950万ドルを大きく上回る数字です。

展開

NYSE:LMND

Lemonade

本日の変動

(-11.87%) $-6.80

現在の価格

$50.51

主要データポイント

時価総額

$3.8B

当日の範囲

$50.43 - $57.20

52週範囲

$24.31 - $99.90

出来高

46K

平均出来高

2.6M

Lemonadeは2025年に純利益も改善しました。GAAP(一般に認められた会計原則)ベースで1億6550万ドルの損失を出しましたが、これは2024年の損失から18%削減された数字です。同社は引き続き成長施策に積極的に投資しており、IFPの成長が加速している間はこの戦略が正しいと考えています。理論的には、事業規模が十分に拡大すれば、運営コストを抑え、より多くの利益を生み出すことが可能です。

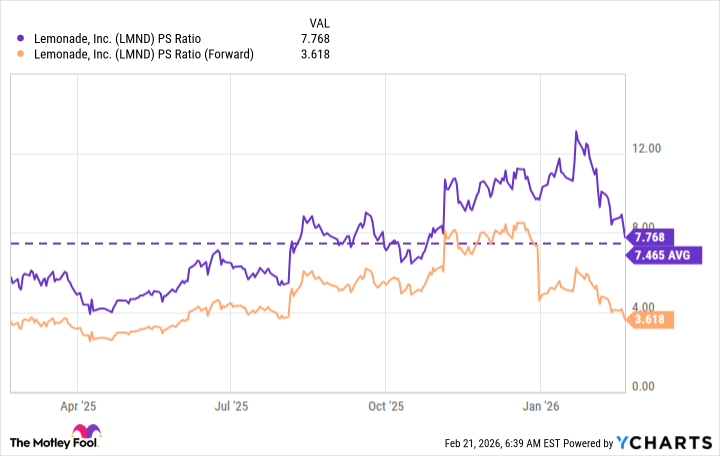

Lemonade株は長期的に見て魅力的な買い時

Lemonadeの株価売上高比率(P/S比率)は昨年ほぼ13まで上昇し、3年ぶりの高水準となりました。しかし、2026年に株価が24%下落した一方で、同社の売上高成長が急速に進んだことで、P/S比率は7.7に低下し、直近12か月の平均に近づいています。

ただし、ポイントはここからです。経営陣の最新の見通しによると、2026年の売上高は61%増の11.9億ドルに達し、株価の先行指標となるP/S比率はわずか3.6にすぎません。

LMND P/S比率のデータはYChartsによる

もしLemonadeがこの見通しを実現すれば、今年の終わりには現在よりもずっと高い株価になる可能性が高いです。しかし、真のリターンは長期的に得られるかもしれません。経営陣は、優れた顧客体験を継続し、自動車保険などの高付加価値セグメントに積極的に進出することで、今後10年でIFPを100億ドルに成長させられると考えています。