パラマウント・スカイダンス PSKY -0.24% ▼ は、2025年度第4四半期の決算を明日2月25日の市場終了後に発表します。投資家はこの発表に注目しており、同メディア企業はライバルのNetflix NFLX +0.72% ▲ との間でワーナー・ブラザース・ディスカバリー WBD +0.64% ▲ の買収を巡る高リスクの争いに巻き込まれています。一方、同社はパラマウント・メディアとスカイダンス・コーポレーションの合併(2025年8月7日)後の事業再編を進めています。### TipRanksプレミアムを50%オフで利用する* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現 * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化PSKY株は、WBD買収に関する不確実性から、過去6ヶ月で34%下落しています。投資家は、負債増加、規制当局の監視、CEOデビッド・エリソンの注意散漫を懸念しています。**パラマウント・スカイダンスの期待値**----------------------------------------市場は、パラマウント・スカイダンスが調整後1株当たり0.01ドルの損失を報告し、前年同期の0.11ドルの損失より改善すると予想しています。売上高は前年比2.1%増の81億5000万ドルと予測されています。なお、PSKYは過去8四半期のうち6四半期で利益予想を上回っています。決算結果と経営陣のコメントは、新たな成長機会と継続的な統合の課題の両方を明らかにし、コスト効率化とコンテンツパイプラインの強化に向けた取り組みを示す見込みです。同社は第3四半期にUFCや「サウスパーク」のクリエイターとの大手ストリーミング・コンテンツパートナーシップも獲得しています。**アナリストの見解:パラマウントについて**--------------------------------------------ウォール街は、進行中のWBD入札の動向を分析しています。レイモンド・ジェイムズのアナリスト、リック・プレンティスは、PSKYが破棄料、負債コスト、ブリッジローンリスクなどの懸念に対処しながら、包括的な対策を講じてWBD入札の勢いを高めていると見ています。彼は、PSKYが見出しの現金提案額を1株あたり2〜3ドル引き上げる必要があると考えており、株主はNFLXが追随する前に「最良かつ最終」の入札を待っていると指摘しています。同時に、PSKYの高い負債比率(レバレッジ6倍超)と、2026年3月20日に予定されているWBD/NFLX株主投票のタイミング圧力を懸念しています。ニーデァムのアナリスト、ローラ・マーティンは、PSKYが34ドルの入札でWBDの入札戦争を即座に終結させ、ディスカバリー・グローバルの価値に関する争いを回避できると述べています。マーティンの基本シナリオでは、Netflixの取引は1株あたり30ドルを超える利益増加をもたらさないと示しています。彼女が重要視するのはNetflixの規律であり、PSKYが大幅に高い入札をした場合、辞退するのかどうかです。さらに、バーンスタインのアナリスト、ローレント・ユンは、**売り**評価と12ドルの目標株価を再確認し、12%の上昇余地を示唆しています。バリントンのアナリスト、パトリック・ショールもPSKYに対して**ホールド**評価を維持しています。**PSKY株は買いの価値があるか?**-----------------------------アナリストは、パラマウント・スカイダンスの長期的展望について慎重な見方を続けています。TipRanksでは、PSKYは「中程度の売り」コンセンサス評価を受けており、買いはゼロ、ホールドは1、売りは3です。平均目標株価は12.33ドルで、現状から16.1%の上昇余地を示しています。免責事項・開示報告・問題報告

Paramount Skydance (PSKY) Q4決算発表間近 – 期待される内容はこちら

パラマウント・スカイダンス PSKY -0.24% ▼ は、2025年度第4四半期の決算を明日2月25日の市場終了後に発表します。投資家はこの発表に注目しており、同メディア企業はライバルのNetflix NFLX +0.72% ▲ との間でワーナー・ブラザース・ディスカバリー WBD +0.64% ▲ の買収を巡る高リスクの争いに巻き込まれています。一方、同社はパラマウント・メディアとスカイダンス・コーポレーションの合併(2025年8月7日)後の事業再編を進めています。

TipRanksプレミアムを50%オフで利用する

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

PSKY株は、WBD買収に関する不確実性から、過去6ヶ月で34%下落しています。投資家は、負債増加、規制当局の監視、CEOデビッド・エリソンの注意散漫を懸念しています。

パラマウント・スカイダンスの期待値

市場は、パラマウント・スカイダンスが調整後1株当たり0.01ドルの損失を報告し、前年同期の0.11ドルの損失より改善すると予想しています。売上高は前年比2.1%増の81億5000万ドルと予測されています。なお、PSKYは過去8四半期のうち6四半期で利益予想を上回っています。

決算結果と経営陣のコメントは、新たな成長機会と継続的な統合の課題の両方を明らかにし、コスト効率化とコンテンツパイプラインの強化に向けた取り組みを示す見込みです。同社は第3四半期にUFCや「サウスパーク」のクリエイターとの大手ストリーミング・コンテンツパートナーシップも獲得しています。

アナリストの見解:パラマウントについて

ウォール街は、進行中のWBD入札の動向を分析しています。

レイモンド・ジェイムズのアナリスト、リック・プレンティスは、PSKYが破棄料、負債コスト、ブリッジローンリスクなどの懸念に対処しながら、包括的な対策を講じてWBD入札の勢いを高めていると見ています。彼は、PSKYが見出しの現金提案額を1株あたり2〜3ドル引き上げる必要があると考えており、株主はNFLXが追随する前に「最良かつ最終」の入札を待っていると指摘しています。同時に、PSKYの高い負債比率(レバレッジ6倍超)と、2026年3月20日に予定されているWBD/NFLX株主投票のタイミング圧力を懸念しています。

ニーデァムのアナリスト、ローラ・マーティンは、PSKYが34ドルの入札でWBDの入札戦争を即座に終結させ、ディスカバリー・グローバルの価値に関する争いを回避できると述べています。マーティンの基本シナリオでは、Netflixの取引は1株あたり30ドルを超える利益増加をもたらさないと示しています。彼女が重要視するのはNetflixの規律であり、PSKYが大幅に高い入札をした場合、辞退するのかどうかです。

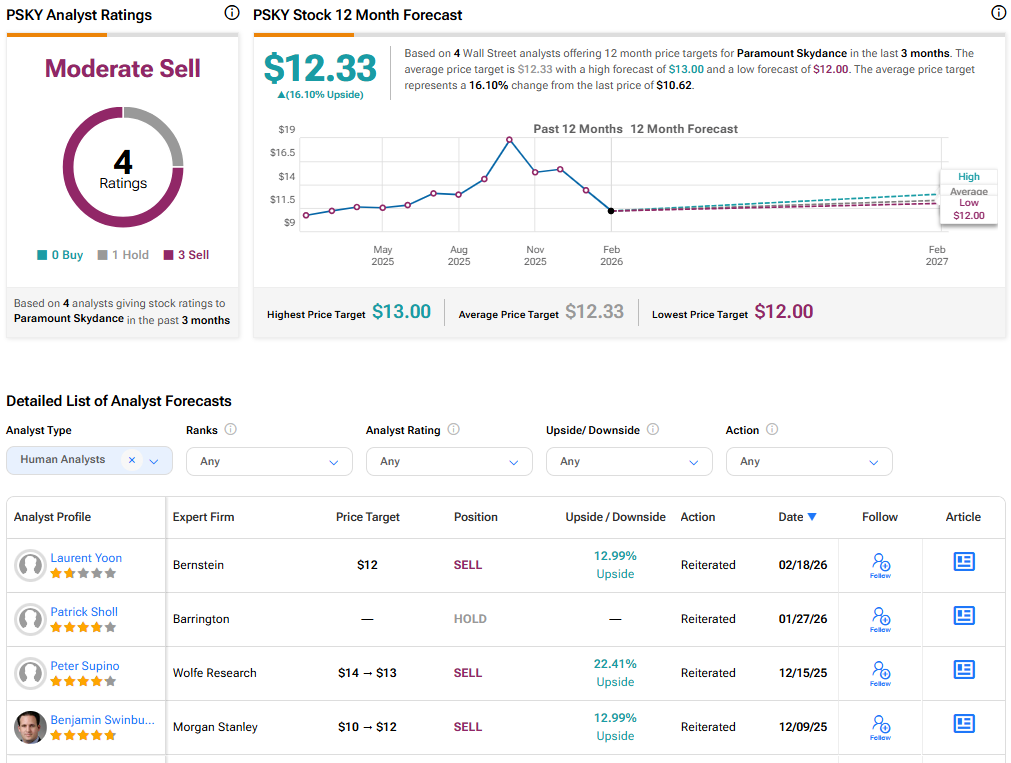

さらに、バーンスタインのアナリスト、ローレント・ユンは、売り評価と12ドルの目標株価を再確認し、12%の上昇余地を示唆しています。バリントンのアナリスト、パトリック・ショールもPSKYに対してホールド評価を維持しています。

PSKY株は買いの価値があるか?

アナリストは、パラマウント・スカイダンスの長期的展望について慎重な見方を続けています。TipRanksでは、PSKYは「中程度の売り」コンセンサス評価を受けており、買いはゼロ、ホールドは1、売りは3です。平均目標株価は12.33ドルで、現状から16.1%の上昇余地を示しています。

免責事項・開示報告・問題報告