2月23日、現物金は2月のレンジ上限である5200ドル/オンスを突破し、連続3週間の上昇を記録した。今回の金価格上昇は主にリスク回避の心理によるものだ。まず、中東情勢の著しい緊迫化により、米国とイランの対立は外交的圧力から実質的な軍事展開へと移行している。米国はアラビア海やホルムズ海峡周辺に2つの空母打撃群を集結させており、これは2000年代初頭以来最大規模の軍事展開となる。一方、イランは実弾演習を行い、ホルムズ海峡を一時閉鎖して応じた。トランプ大統領は「10日から15日」の交渉期限を示し、市場は中東で限定的な軍事衝突が起きる可能性を織り込み始めた。次に、2月20日に米国最高裁判所は、トランプ氏が《国際緊急経済権限法》(IEEPA)に基づき課した世界的な関税措置は違憲と判断した。これを受けて、米国は《1974年貿易法》第122条を発動し、世界中に対して追加の10%関税を再課し(2月24日発効)、15%関税のスケジュールは未定のままだ。ただし、この措置は最大150日間しか維持できず、その後の新たな関税措置や議会の承認を得られるかには大きな不確実性が残る。こうした二重の不確実性の下、金価格は大きく堅調に推移している。ドル指数は一時的に弱含み、米国資産のリスクプレミアムは上昇、貴金属は資金のリスクヘッジや地政学的ショックに対する主要な投資先となった。オプション市場ではコールの構造が活発化し、インプライド・ボラティリティが上昇、構造的ヘッジメカニズムが価格の弾力性をさらに高めている。一方、金のファンダメンタルズには微細な変動も見られる。ロシアは1月に30万オンス(9.33トン)の金を売却し、市場からの流出も確認されている。クレムリン内部のメモによると、ロシアはドル決済体制への復帰を戦争終結の一環と考えている可能性も示唆されている。さらに、2025年12月時点での中央銀行の金購入量は22トンに急減し、過去12ヶ月の平均52トンを大きく下回っている。**戦略的備蓄の構成に一時的な冷え込み、金は伝統的なリスク回避資産の枠組みに回帰**-------------------------------四年前の今日(2月24日)、ロシアとウクライナの紛争が勃発した。その後、ロシアの外貨準備は凍結され、世界の中央銀行のドル離れと戦略的備蓄の動きが今回の金価格高騰の核心となった。各国中央銀行(特に新興国)は、金を政府信用に依存しない中立的な担保資産とみなし、ドル体制の武器化リスクに対抗している。このストーリーは、金を従来の金利敏感資産から、戦略的備蓄としての主権資産に位置付けるものだ。

金価格がレンジを突破し、避難目的のリスク回避が価格形成の中心に戻る

2月23日、現物金は2月のレンジ上限である5200ドル/オンスを突破し、連続3週間の上昇を記録した。今回の金価格上昇は主にリスク回避の心理によるものだ。まず、中東情勢の著しい緊迫化により、米国とイランの対立は外交的圧力から実質的な軍事展開へと移行している。米国はアラビア海やホルムズ海峡周辺に2つの空母打撃群を集結させており、これは2000年代初頭以来最大規模の軍事展開となる。一方、イランは実弾演習を行い、ホルムズ海峡を一時閉鎖して応じた。トランプ大統領は「10日から15日」の交渉期限を示し、市場は中東で限定的な軍事衝突が起きる可能性を織り込み始めた。

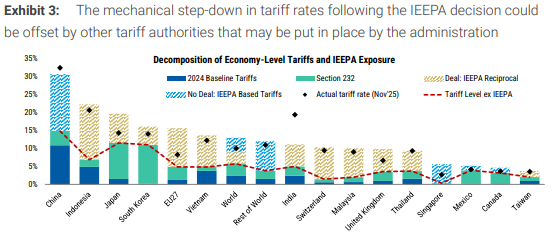

次に、2月20日に米国最高裁判所は、トランプ氏が《国際緊急経済権限法》(IEEPA)に基づき課した世界的な関税措置は違憲と判断した。これを受けて、米国は《1974年貿易法》第122条を発動し、世界中に対して追加の10%関税を再課し(2月24日発効)、15%関税のスケジュールは未定のままだ。ただし、この措置は最大150日間しか維持できず、その後の新たな関税措置や議会の承認を得られるかには大きな不確実性が残る。

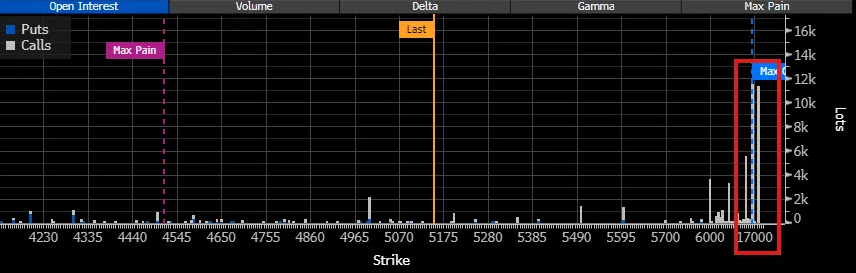

こうした二重の不確実性の下、金価格は大きく堅調に推移している。ドル指数は一時的に弱含み、米国資産のリスクプレミアムは上昇、貴金属は資金のリスクヘッジや地政学的ショックに対する主要な投資先となった。オプション市場ではコールの構造が活発化し、インプライド・ボラティリティが上昇、構造的ヘッジメカニズムが価格の弾力性をさらに高めている。

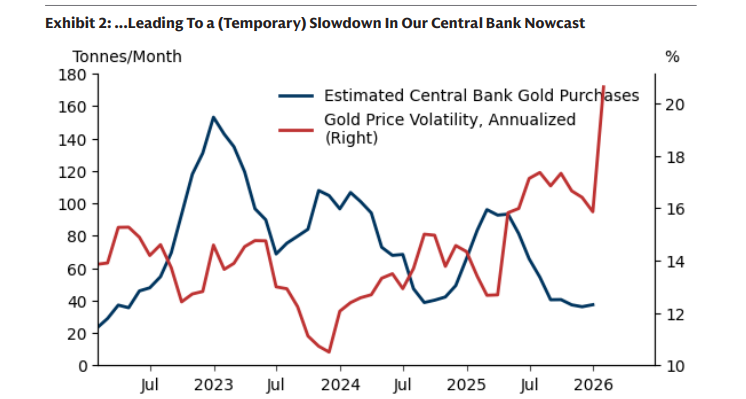

一方、金のファンダメンタルズには微細な変動も見られる。ロシアは1月に30万オンス(9.33トン)の金を売却し、市場からの流出も確認されている。クレムリン内部のメモによると、ロシアはドル決済体制への復帰を戦争終結の一環と考えている可能性も示唆されている。さらに、2025年12月時点での中央銀行の金購入量は22トンに急減し、過去12ヶ月の平均52トンを大きく下回っている。

戦略的備蓄の構成に一時的な冷え込み、金は伝統的なリスク回避資産の枠組みに回帰

四年前の今日(2月24日)、ロシアとウクライナの紛争が勃発した。その後、ロシアの外貨準備は凍結され、世界の中央銀行のドル離れと戦略的備蓄の動きが今回の金価格高騰の核心となった。各国中央銀行(特に新興国)は、金を政府信用に依存しない中立的な担保資産とみなし、ドル体制の武器化リスクに対抗している。このストーリーは、金を従来の金利敏感資産から、戦略的備蓄としての主権資産に位置付けるものだ。