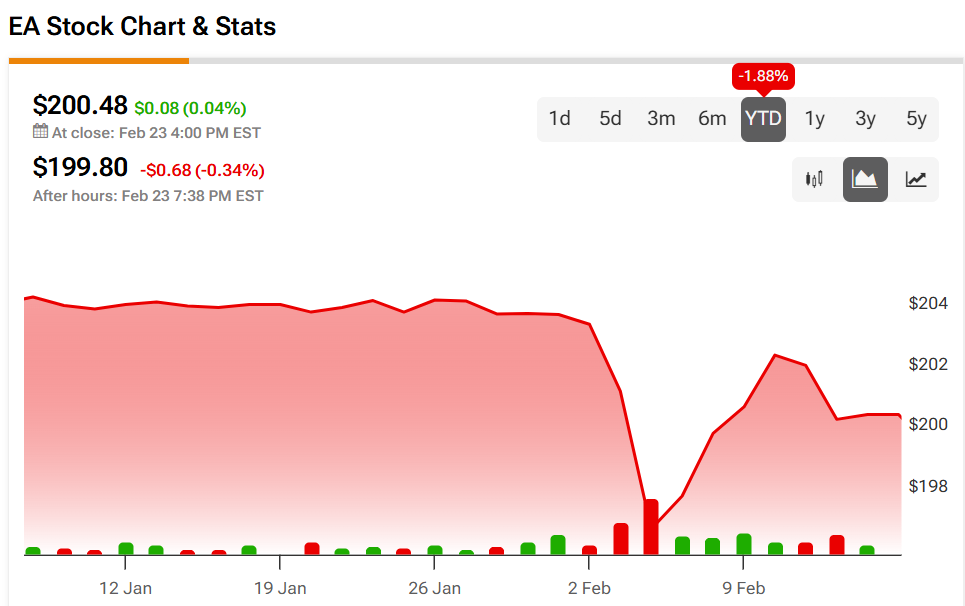

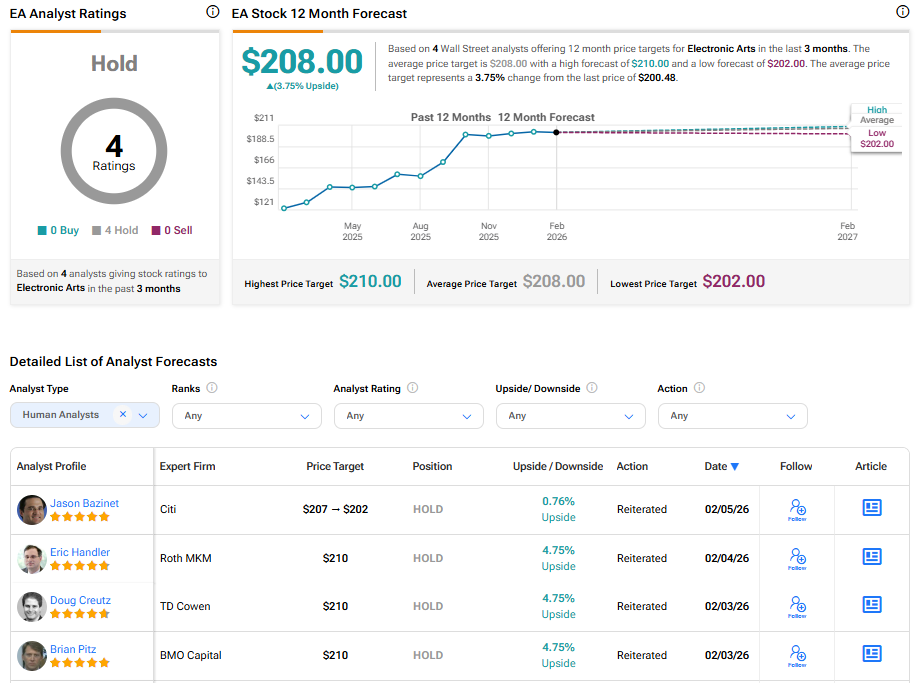

エレクトロニック・アーツ(EA)+0.04%▲は、計画中の非公開化取引に関連した15億ドルの債務買い戻しを開始した後、自社の債権者から反発を受けています。このビデオゲーム企業は、シルバー・レイク、アフィニティ・パートナーズ、サウジアラビアの公共投資基金が率いるグループによる買収に同意しました。その取引の一環として、買い手側は資金調達コストの削減を模索しています。### 50%割引のTipRanksプレミアムを今すぐ入手* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現 * 最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化今月初め、エレクトロニック・アーツは2種類の債券の買い戻しを割引価格で提案しました。2031年満期の債券の保有者には額面の約92%、2051年満期の債券の保有者には約74%が提示されました。この価格設定は多くの投資家にとって驚きであり、その後、債券価格は下落しました。現在、2031年債の保有者の75%以上と2051年債の約90%の保有者が協力協定に署名していると、事情に詳しい関係者が述べています。グループとして行動することで、交渉力を高め、より良い条件を求めることを目指しています。**デフィアサンス戦略の見直し**----------------------------争点の中心は、「デフィアサンス」と呼ばれる戦術です。この計画では、エレクトロニック・アーツは米国財務省証券を購入し、それを用いて将来の利息および元本の支払いをカバーします。理論上、これにより債券はより安全になり、企業自体ではなく国債によって裏付けられることになります。しかし、重要な問題は、この動きがコントロール権の変更条項を回避できるかどうかです。通常、企業が債務資金調達による買収を受けた場合、信用格付けが下がると、債権者はプレミアムをつけて返済を要求できることがあります。現在の債券は、S&PによるBBB+、ムーディーズによるBaa1と、いずれも堅実な投資適格レベルにあります。しかし、S&Pは最近、「発表された非公開化取引が完了した後のEAの発行体信用格付けに基づいて、デフィアサンスされた債券の格付けを行う」と述べており、担保のデフォルトリスクに基づくものではないとしています。つまり、格付けは、新たによりレバレッジの高い企業のリスクを反映し続ける可能性があります。CreditSightsはこの更新について、「ゲームチェンジャーだ」と述べ、債権者に対して提案に同意しないよう促しています。同社は、S&Pの基準を満たすことは「経済的に非合理的」になる可能性があり、買い手は当初計画よりもはるかに多くの国債担保を差し入れる必要が出てくると指摘しています。現時点では、債権者グループは3月11日までの提案を拒否しており、取引の成立次第で対応を検討しています。十分な投資家が反対すれば、買い手側は条件を見直すか、別の道を模索する必要が出てくるかもしれません。**今、EAは買うべき良い株か?**----------------------------市場では、エレクトロニック・アーツに対して「ホールド」のコンセンサス意見があり、4人のアナリストの評価に基づいています。平均的なEAの株価目標は208ドルで、現価格から3.75%の上昇を示しています。免責事項・開示情報問題を報告

エレクトロニック・アーツ (EA) 債券保有者、15億ドルの自社株買いに反発、非公開化取引が圧力に直面

エレクトロニック・アーツ(EA)+0.04%▲は、計画中の非公開化取引に関連した15億ドルの債務買い戻しを開始した後、自社の債権者から反発を受けています。このビデオゲーム企業は、シルバー・レイク、アフィニティ・パートナーズ、サウジアラビアの公共投資基金が率いるグループによる買収に同意しました。その取引の一環として、買い手側は資金調達コストの削減を模索しています。

50%割引のTipRanksプレミアムを今すぐ入手

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定を実現

最新のニュースと分析で市場の先を行き、ポートフォリオの潜在能力を最大化

今月初め、エレクトロニック・アーツは2種類の債券の買い戻しを割引価格で提案しました。2031年満期の債券の保有者には額面の約92%、2051年満期の債券の保有者には約74%が提示されました。この価格設定は多くの投資家にとって驚きであり、その後、債券価格は下落しました。

現在、2031年債の保有者の75%以上と2051年債の約90%の保有者が協力協定に署名していると、事情に詳しい関係者が述べています。グループとして行動することで、交渉力を高め、より良い条件を求めることを目指しています。

デフィアサンス戦略の見直し

争点の中心は、「デフィアサンス」と呼ばれる戦術です。この計画では、エレクトロニック・アーツは米国財務省証券を購入し、それを用いて将来の利息および元本の支払いをカバーします。理論上、これにより債券はより安全になり、企業自体ではなく国債によって裏付けられることになります。

しかし、重要な問題は、この動きがコントロール権の変更条項を回避できるかどうかです。通常、企業が債務資金調達による買収を受けた場合、信用格付けが下がると、債権者はプレミアムをつけて返済を要求できることがあります。現在の債券は、S&PによるBBB+、ムーディーズによるBaa1と、いずれも堅実な投資適格レベルにあります。

しかし、S&Pは最近、「発表された非公開化取引が完了した後のEAの発行体信用格付けに基づいて、デフィアサンスされた債券の格付けを行う」と述べており、担保のデフォルトリスクに基づくものではないとしています。つまり、格付けは、新たによりレバレッジの高い企業のリスクを反映し続ける可能性があります。

CreditSightsはこの更新について、「ゲームチェンジャーだ」と述べ、債権者に対して提案に同意しないよう促しています。同社は、S&Pの基準を満たすことは「経済的に非合理的」になる可能性があり、買い手は当初計画よりもはるかに多くの国債担保を差し入れる必要が出てくると指摘しています。

現時点では、債権者グループは3月11日までの提案を拒否しており、取引の成立次第で対応を検討しています。十分な投資家が反対すれば、買い手側は条件を見直すか、別の道を模索する必要が出てくるかもしれません。

今、EAは買うべき良い株か?

市場では、エレクトロニック・アーツに対して「ホールド」のコンセンサス意見があり、4人のアナリストの評価に基づいています。平均的なEAの株価目標は208ドルで、現価格から3.75%の上昇を示しています。

免責事項・開示情報問題を報告