デルタ航空(DAL)の株価下落後、再評価の時期か================================================================================ Simply Wall St 2026年2月24日(火)午後4:11(GMT+9) 6分で読む この内容について: DAL -3.69% どの市場サイクルでも勝てる銘柄を見つけましょう。7百万人の投資家が無料で利用しているSimply Wall Stの投資アイデアに参加しましょう。 * もし、今日のデルタ航空の株価が割安かどうか気になっているなら、この記事では現在の市場価格がその価値について何を示唆しているのかを解説します。 * 最近のデルタの終値は66.88ドルで、1年間のリターンは10.1%、3年間では81.7%。過去7日間で3.1%下落し、過去30日間では1.6%下落、年初来で3.2%の下落となっています。 * 米国主要航空会社、特にデルタに関する最近の見出しは、容量調整、運航の信頼性、業界全体のコスト圧力に焦点を当てています。これらの要因は投資家のセクターに対する見方を形成します。同時に、旅行需要の動向や航空会社のバランスシートの強さについての議論も注目されており、デルタの株価の動きに背景を与えています。 * Simply Wall Stは現在、デルタ航空に6点満点中の評価スコアの6を付けています。次に、そのスコアの背後にある標準的な評価方法を解説し、その後、投資家としてのあなたにとっての公正価値の考え方について異なる視点を紹介します。 なぜデルタ航空の過去1年の10.1%のリターンが同業他社に遅れをとっているのか、その理由を探ります。 ### アプローチ1:デルタ航空の割引キャッシュフロー(DCF)分析 割引キャッシュフロー(DCF)モデルは、企業の将来のキャッシュフローを予測し、それを現在価値に割引いて、今のビジネスの価値を推定します。 デルタ航空の場合、Simply Wall Stはキャッシュフロープロジェクションに基づく2段階のフリーキャッシュフロー・エクイティモデルを使用しています。最新の12か月のフリーキャッシュフローは約31.6億ドルです。アナリストの予測とSimply Wall Stの外挿により、2029年には49.8億ドルのフリーキャッシュフローが見込まれ、2035年までの年間予測もモデルに含まれています。 これらの予測キャッシュフローを割引くと、推定内在価値は1株あたり126.93ドルとなります。最近の株価66.88ドルと比較すると、このDCFの結果は株価が47.3%割安であることを示唆しています。 これは単一のモデルであり、長期的なキャッシュフローの仮定に大きく依存しています。これらの入力に基づくと、デルタの現在の価格はDCF推定値よりも実質的に低いと判断されます。 **結果:割安** 私たちの割引キャッシュフロー(DCF)分析は、デルタ航空が47.3%割安であることを示しています。これをウォッチリストやポートフォリオに記録したり、56の高品質な割安株を見つけたりしましょう。  2026年2月時点のDAL割引キャッシュフロー 当社の企業レポートの評価セクションに進み、デルタ航空の公正価値の算出方法について詳しくご覧ください。 ストーリーは続く ### アプローチ2:デルタ航空の株価と利益(P/E比率) 利益を出している企業、例えばデルタにとって、P/E比率は投資家が現在1ドルの利益に対していくら支払っているかを示す便利な指標です。株価と純利益を直接結びつけ、多くの投資家が最初に注目するポイントです。 「普通」または「公正」なP/E比率は、通常、利益の成長予測とそのリスクの2つを反映します。高い成長期待や低リスクと見なされる場合は高いP/Eを支持し、成長鈍化やリスク増加の場合は低いP/Eが妥当とされます。 現在、デルタは8.68倍のP/Eで取引されています。これは航空業界平均の10.12倍や、より広範な同業グループの平均38.17倍を下回っています。Simply Wall Stはまた、デルタの独自の「公正比率」を15.89倍と算出しており、これは収益構造、業界、利益率、市場規模、リスク特性などを考慮した場合の推定取引水準です。 この公正比率は、単なる業界や同業比較よりも有益です。なぜなら、企業固有の要素を考慮しているからです。デルタの実際のP/E比率8.68倍は、公正比率の15.89倍を下回っており、このアプローチは株式が利益面で割安であることを示しています。**結果:割安** NYSE:DALの2026年2月時点のP/E比率 P/E比率は一つの物語を語りますが、もし本当のチャンスが別の場所にあるとしたら?遺産企業への投資を始めましょう。私たちのトップ22の創業者主導企業を発見してください。 ### 判断力を高める:デルタ航空のストーリーを選ぼう 先に述べたように、評価を理解するより良い方法があります。それが「ナラティブ」です。これは、適正価値、将来の収益、利益、マージンなどの数字に基づいたあなたの企業に関する物語であり、それを財務予測や公正価値と結びつけて、現在の株価と比較し、買い、保持、売りの判断に役立てるものです。 Simply Wall Stのコミュニティページでは、ナラティブは多くの投資家に利用されている便利なツールです。ニュースやガイダンス、収益などの新情報が追加されると自動的に更新され、あなたのストーリーと評価が最新のデータと同期します。 例えば、デルタ航空については、ある投資家のナラティブが現在の公正価値を約49ドルと示しています。別のナラティブは約81ドルを示し、他は63ドルから66ドルの間に収まっています。これは、将来の成長、マージン、適切なP/E倍率に関する異なる見解が、現在の価格と比較して異なる公正価値を生み出していることを示しています。 しかし、デルタ航空については、次の2つの主要なナラティブのプレビューを用意しています。 **🐂 強気シナリオのデルタ航空** この強気シナリオの公正価値:81.29ドル/株 示唆される価格差:現在の価格はこの公正価値より約17.7%低い 収益成長予測:年4.75% * このシナリオのアナリストは、容量の横ばいがマージンを守るのに役立ち、プレミアム、ロイヤルティ、国際収益に重点を置き、10年のUPS MRO契約が追加収入源となると見ています。 * 収益は2028年頃に684億ドル、利益は46億ドルに成長し、P/Eは現在より12.3倍から12.8倍に上昇すると予測しています。 * 主要なリスクとしては、メインキャビン需要の鈍化、低コスト競合の圧力、航空機に対する関税の可能性、そして慎重な企業旅行市場が挙げられます。 **🐻 弱気シナリオのデルタ航空** この弱気シナリオの公正価値:63.21ドル/株 示唆される価格差:現在の価格はこの公正価値より約5.8%高い 収益成長予測:年3.5% * この著者は、デルタの強力な単位経済性と座席マイルあたりの収益性に焦点を当てつつも、多くの良いニュースはすでに株価に織り込まれていると主張します。 * 公正価値の見解は、より慎重な仮定に基づいています。例えば、収益成長の鈍化、10倍から11倍の将来のP/E、そして今後の上昇余地の縮小です。 * 主要なリスクとしては、ショックにさらされる可能性のある過剰なバランスシート、関税政策、経済状況の悪化による旅行需要の減少、特に重要な大西洋横断路線への影響が挙げられます。 これら2つのナラティブは、同じ事実セットが非常に異なる公正価値の見解を支持できることを示しています。完全な理由付けや詳細な予測、評価ロジックを見たい場合は、それらを出発点として、自分の仮定と比較し、デルタ航空の見方に近いストーリーを選ぶことができます。 数字がどのようにして市場を形成するストーリーになるのか気になりますか?コミュニティナラティブを探索しましょう。 デルタ航空のストーリーにはもっと興味がありますか?私たちのコミュニティに参加して、他の意見も見てみましょう! NYSE:DAL 1年株価チャート _この文章はSimply Wall Stによる一般的な内容です。**私たちは過去のデータとアナリストの予測に基づき、公正な方法でコメントを提供しています。この記事は投資アドバイスを意図したものではありません。**株式の買い推奨や売り推奨を行うものではなく、あなたの目的や財務状況を考慮していません。長期的な視点に立った分析を提供することを目的としています。最新の株価や企業の重要な発表、定性的な資料を反映していない場合があります。Simply Wall Stは、言及された株式に関して一切のポジションを持ちません。** _この記事で取り上げた企業はDALです。_ **この記事についてのフィードバックや内容についての懸念があれば、直接ご連絡ください。**_ もしくは、editorial-team@simplywallst.com までメールを送信してください。_ 用語とプライバシーポリシー プライバシーダッシュボード 詳細情報

最近の株価下落を受けて、デルタ航空 (DAL) を再検討する時期ですか

デルタ航空(DAL)の株価下落後、再評価の時期か

Simply Wall St

2026年2月24日(火)午後4:11(GMT+9) 6分で読む

この内容について:

DAL

-3.69%

どの市場サイクルでも勝てる銘柄を見つけましょう。7百万人の投資家が無料で利用しているSimply Wall Stの投資アイデアに参加しましょう。

なぜデルタ航空の過去1年の10.1%のリターンが同業他社に遅れをとっているのか、その理由を探ります。

アプローチ1:デルタ航空の割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、企業の将来のキャッシュフローを予測し、それを現在価値に割引いて、今のビジネスの価値を推定します。

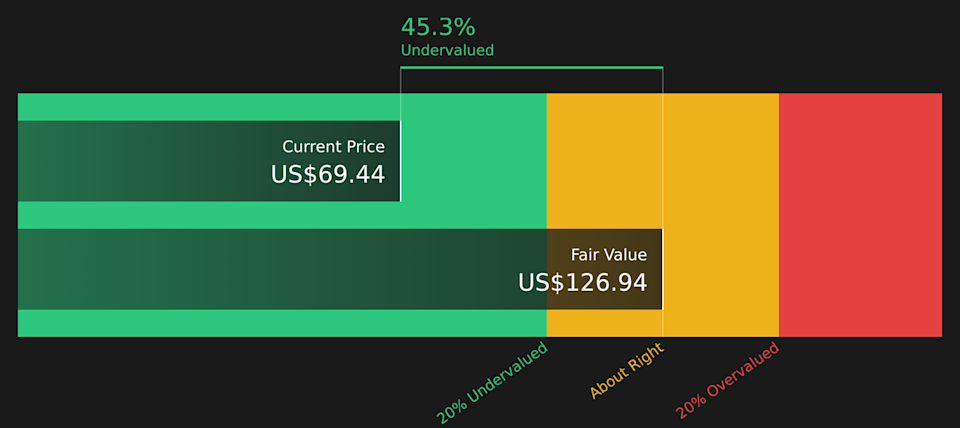

デルタ航空の場合、Simply Wall Stはキャッシュフロープロジェクションに基づく2段階のフリーキャッシュフロー・エクイティモデルを使用しています。最新の12か月のフリーキャッシュフローは約31.6億ドルです。アナリストの予測とSimply Wall Stの外挿により、2029年には49.8億ドルのフリーキャッシュフローが見込まれ、2035年までの年間予測もモデルに含まれています。

これらの予測キャッシュフローを割引くと、推定内在価値は1株あたり126.93ドルとなります。最近の株価66.88ドルと比較すると、このDCFの結果は株価が47.3%割安であることを示唆しています。

これは単一のモデルであり、長期的なキャッシュフローの仮定に大きく依存しています。これらの入力に基づくと、デルタの現在の価格はDCF推定値よりも実質的に低いと判断されます。

結果:割安

私たちの割引キャッシュフロー(DCF)分析は、デルタ航空が47.3%割安であることを示しています。これをウォッチリストやポートフォリオに記録したり、56の高品質な割安株を見つけたりしましょう。

2026年2月時点のDAL割引キャッシュフロー

当社の企業レポートの評価セクションに進み、デルタ航空の公正価値の算出方法について詳しくご覧ください。

アプローチ2:デルタ航空の株価と利益(P/E比率)

利益を出している企業、例えばデルタにとって、P/E比率は投資家が現在1ドルの利益に対していくら支払っているかを示す便利な指標です。株価と純利益を直接結びつけ、多くの投資家が最初に注目するポイントです。

「普通」または「公正」なP/E比率は、通常、利益の成長予測とそのリスクの2つを反映します。高い成長期待や低リスクと見なされる場合は高いP/Eを支持し、成長鈍化やリスク増加の場合は低いP/Eが妥当とされます。

現在、デルタは8.68倍のP/Eで取引されています。これは航空業界平均の10.12倍や、より広範な同業グループの平均38.17倍を下回っています。Simply Wall Stはまた、デルタの独自の「公正比率」を15.89倍と算出しており、これは収益構造、業界、利益率、市場規模、リスク特性などを考慮した場合の推定取引水準です。

この公正比率は、単なる業界や同業比較よりも有益です。なぜなら、企業固有の要素を考慮しているからです。デルタの実際のP/E比率8.68倍は、公正比率の15.89倍を下回っており、このアプローチは株式が利益面で割安であることを示しています。

結果:割安

NYSE:DALの2026年2月時点のP/E比率

P/E比率は一つの物語を語りますが、もし本当のチャンスが別の場所にあるとしたら?遺産企業への投資を始めましょう。私たちのトップ22の創業者主導企業を発見してください。

判断力を高める:デルタ航空のストーリーを選ぼう

先に述べたように、評価を理解するより良い方法があります。それが「ナラティブ」です。これは、適正価値、将来の収益、利益、マージンなどの数字に基づいたあなたの企業に関する物語であり、それを財務予測や公正価値と結びつけて、現在の株価と比較し、買い、保持、売りの判断に役立てるものです。

Simply Wall Stのコミュニティページでは、ナラティブは多くの投資家に利用されている便利なツールです。ニュースやガイダンス、収益などの新情報が追加されると自動的に更新され、あなたのストーリーと評価が最新のデータと同期します。

例えば、デルタ航空については、ある投資家のナラティブが現在の公正価値を約49ドルと示しています。別のナラティブは約81ドルを示し、他は63ドルから66ドルの間に収まっています。これは、将来の成長、マージン、適切なP/E倍率に関する異なる見解が、現在の価格と比較して異なる公正価値を生み出していることを示しています。

しかし、デルタ航空については、次の2つの主要なナラティブのプレビューを用意しています。

🐂 強気シナリオのデルタ航空

この強気シナリオの公正価値:81.29ドル/株

示唆される価格差:現在の価格はこの公正価値より約17.7%低い

収益成長予測:年4.75%

🐻 弱気シナリオのデルタ航空

この弱気シナリオの公正価値:63.21ドル/株

示唆される価格差:現在の価格はこの公正価値より約5.8%高い

収益成長予測:年3.5%

これら2つのナラティブは、同じ事実セットが非常に異なる公正価値の見解を支持できることを示しています。完全な理由付けや詳細な予測、評価ロジックを見たい場合は、それらを出発点として、自分の仮定と比較し、デルタ航空の見方に近いストーリーを選ぶことができます。

数字がどのようにして市場を形成するストーリーになるのか気になりますか?コミュニティナラティブを探索しましょう。

デルタ航空のストーリーにはもっと興味がありますか?私たちのコミュニティに参加して、他の意見も見てみましょう!

NYSE:DAL 1年株価チャート

_この文章はSimply Wall Stによる一般的な内容です。**私たちは過去のデータとアナリストの予測に基づき、公正な方法でコメントを提供しています。この記事は投資アドバイスを意図したものではありません。株式の買い推奨や売り推奨を行うものではなく、あなたの目的や財務状況を考慮していません。長期的な視点に立った分析を提供することを目的としています。最新の株価や企業の重要な発表、定性的な資料を反映していない場合があります。Simply Wall Stは、言及された株式に関して一切のポジションを持ちません。

この記事で取り上げた企業はDALです。

この記事についてのフィードバックや内容についての懸念があれば、直接ご連絡ください。_ もしくは、editorial-team@simplywallst.com までメールを送信してください。_

用語とプライバシーポリシー

プライバシーダッシュボード

詳細情報