人工知能"恐慌取引"の緩和兆候が見られ、アジア株式市場と米国先物は火曜日に上昇し、投資家のリスク志向が改善しています。サムスン電子、SKハイニックス、TSMCなどのアジアの半導体メーカーの株価は史上最高値に跳ね上がり、トレーダーはこれらの企業をAIサプライチェーンの「通貨発行ツール」と見なしています。一方、米国のソフトウェア、保険、専門サービス株は引き続き圧迫を受けています。アジア株式は小幅に上昇し、米国市場の軟調を打ち消し、S&P500先物は0.3%上昇しました。韓国株は2%上昇し、MSCIアジア太平洋指数は午前の下落を取り戻し、0.1%高で引けました。欧州市場も高く始まる見込みです。リスクムードの回復に伴い、金と銀は4日連続の上昇後に調整局面に入りました。米国債利回りは上昇分を吐き出し、ビットコインは2022年6月の暗号通貨崩壊以来最悪の月間パフォーマンスとなる6万3千ドル付近まで下落しています。ドル現物指数は0.1%上昇しました。この市場の分裂は、アジアと米国のテクノロジー株の運命の違いを浮き彫りにしています。MSCIアジア指数は2026年までに12%上昇しており、S&P500はほぼ横ばいで、年初からのアジア指数の米国基準指数に対するパフォーマンスは最も強い記録を更新しています。投資家はアジアの半導体メーカーがAIインフラ整備から恩恵を受けると見込む一方、米国の企業サービス、ソフトウェア、金融仲介業はAIによる破壊のリスクに直面しています。> * 韓国株は2%上昇し、日経225指数は日中に1%上昇しました。> * S&P500先物は0.3%上昇。> * ドル現物指数は0.1%上昇。> * 円は0.4%下落し、155.27ドル。> * 米国10年国債利回りは1ベーシスポイント上昇し、4.04%。> * 現物金は0.8%下落し、1オンスあたり5189.99ドルで4日連続の上昇を終えました。前日は2.5%上昇。> * 銅は2.3%上昇し、1トンあたり13200ドル付近に達し、アルミも上昇。> * 原油価格は7ヶ月ぶりの高値に近づいています。ブレント原油先物は0.8%上昇し、1バレル72.08ドル。米国原油先物は0.9%上昇し、66.88ドル。> * ビットコインは一時2.64%下落し、62,858ドルに。2月の累積下落率は19%超となり、2022年6月以来最悪の月間パフォーマンスを記録する見込みです。アジア市場と米国の乖離傾向が顕著に-------------CMC Marketsアジア事業責任者のChristopher Forbesは、「米国市場を席巻しているAI恐慌取引はリプレースメントストーリーであり、生成型AIは企業ソフトウェア、専門サービス、資産運用プラットフォームの収益モデルを再評価しています。アジアの株価指数はほとんどこのリスクに曝されていません。乖離はすでに始まっています」と述べています。華僑銀行のリサーチ責任者Carmen Leeは、「この傾向はしばらく続く可能性があります」と指摘。SGMC CapitalのシニアパートナーMohit Mirpuriは、「今年の最初の2ヶ月間、よりターゲットを絞ったアジア・新興市場への配分を見ました。これは必ずしも構造的な乖離を意味しませんが、世界の投資ポートフォリオが狭い米国テック集中から拡大していることを示しています」と述べています。アジア市場の好調は米国と対照的です。月曜日、米国のテクノロジー、宅配、決済株は下落し、Citrini ResearchのレポートはAIが各業界に与える潜在的リスクを概説しました。トランプ大統領の関税政策の不確実性も市場の軟調を加速させています。BloombergのストラテジストMark Cranfieldは、「アジアの投資家は引き続き、AI競争において『通貨発行ツール』を提供する企業が報われると信じており、Bloomberg半導体指数は大きくリードしています。地域の主要企業の勢いは非常に強く、NVIDIAの今週の決算会議のパフォーマンスが非常に悪くても、この上昇基調を弱めることは難しい」と述べています。半導体メーカーはAIインフラ整備の中核的恩恵を受けると見なされています。**投資家は、AIがビジネスモデルをいかに再構築しようとも、先進的な半導体の需要は継続的に増加すると考えており、TSMC、サムスン、SKハイニックスなどの企業に堅実な収益見通しをもたらしています。**AI破壊への懸念が米国の仲介業務に打撃--------------Citrini Researchの共同著者Alap Shahは、Bloombergテレビのインタビューで、「半導体メーカー、データセンター、基盤モデル実験室はAI取引の主要な恩恵を受ける」と述べました。一方、保険会社や銀行などの仲介業務はリスクにさらされています。Shahは、「私たちは、レポートで言及された企業の一部を空売りし、同時に『多くの』半導体株を保有しています」と語っています。「私たちは通常、AIによる破壊が予想される企業群を空売りします」と火曜日のアジア時間に述べ、「一方で、恩恵を受けると考える半導体株を大量に保有しています」と付け加えました。このいわゆるAI恐慌取引は市場の主流テーマとなり、ソフトウェアから米国の保険ブローカー、プライベートクレジット企業、サイバーセキュリティ企業、さらには不動産サービス株まで売りが広がっています。IBMは月曜日に暴落し、25年ぶりの最大下落を記録。ソフトウェア株ETFは2008年以来最悪の月間パフォーマンスに向かっています。コモディティと通貨の分裂-----------コモディティ市場は分裂の様相を呈しています。現物金は0.8%下落し、1オンスあたり5189.99ドルで4日連続の上昇を終えました。Tastyliveのグローバルマクロ責任者Ilya Spivakは、「ドルの強さと投資家の利益確定が金の下落の主な要因」と述べています。銅はロンドンで2.3%上昇し、1トンあたり13200ドル付近に達し、アルミも上昇しています。油価格は7ヶ月ぶりの高値に近づいています。ブレント原油先物は0.8%上昇し、1バレル72.08ドル。米国原油先物は0.9%上昇し、66.88ドル。Phillip Novaのシニア市場アナリストPriyanka Sachdevaは、「現状、地政学的リスクが油価上昇の主な推進力であり、現行の堅調さは予想によるもので、実際の供給損失によるものではありません」と述べています。米連邦準備制度理事のChristopher Wallerは、「2月の雇用統計が、2025年の経済の軟化後に労働市場が『より堅実な基盤』に転じたことを示す場合、3月の会合では金利を据え置く意向だ」と述べました。リスク警告および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断してください。

AI恐慌取引の冷却、アジアの半導体株が史上最高値を更新、金銀は下落、ロンドン銅は2%上昇、ビットコインは大きく下落

人工知能"恐慌取引"の緩和兆候が見られ、アジア株式市場と米国先物は火曜日に上昇し、投資家のリスク志向が改善しています。サムスン電子、SKハイニックス、TSMCなどのアジアの半導体メーカーの株価は史上最高値に跳ね上がり、トレーダーはこれらの企業をAIサプライチェーンの「通貨発行ツール」と見なしています。一方、米国のソフトウェア、保険、専門サービス株は引き続き圧迫を受けています。

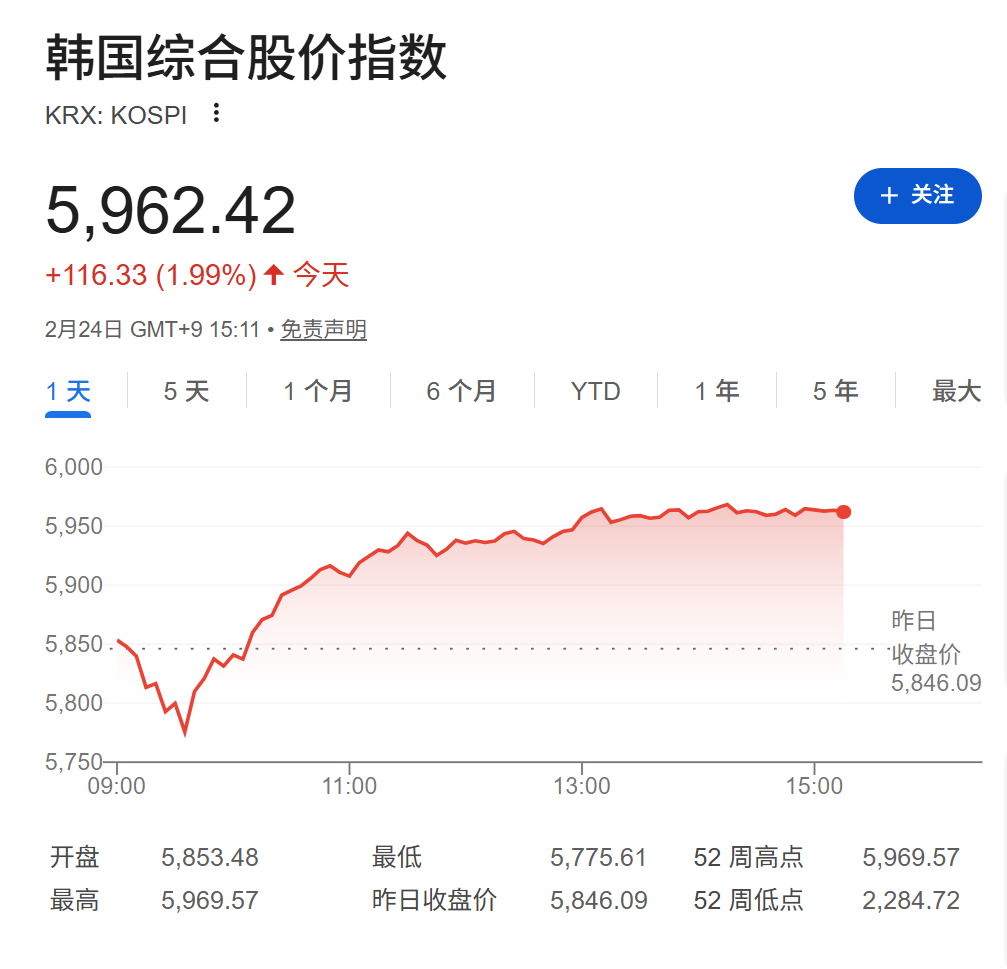

アジア株式は小幅に上昇し、米国市場の軟調を打ち消し、S&P500先物は0.3%上昇しました。韓国株は2%上昇し、MSCIアジア太平洋指数は午前の下落を取り戻し、0.1%高で引けました。欧州市場も高く始まる見込みです。

リスクムードの回復に伴い、金と銀は4日連続の上昇後に調整局面に入りました。米国債利回りは上昇分を吐き出し、ビットコインは2022年6月の暗号通貨崩壊以来最悪の月間パフォーマンスとなる6万3千ドル付近まで下落しています。ドル現物指数は0.1%上昇しました。

この市場の分裂は、アジアと米国のテクノロジー株の運命の違いを浮き彫りにしています。MSCIアジア指数は2026年までに12%上昇しており、S&P500はほぼ横ばいで、年初からのアジア指数の米国基準指数に対するパフォーマンスは最も強い記録を更新しています。投資家はアジアの半導体メーカーがAIインフラ整備から恩恵を受けると見込む一方、米国の企業サービス、ソフトウェア、金融仲介業はAIによる破壊のリスクに直面しています。

アジア市場と米国の乖離傾向が顕著に

CMC Marketsアジア事業責任者のChristopher Forbesは、「米国市場を席巻しているAI恐慌取引はリプレースメントストーリーであり、生成型AIは企業ソフトウェア、専門サービス、資産運用プラットフォームの収益モデルを再評価しています。アジアの株価指数はほとんどこのリスクに曝されていません。乖離はすでに始まっています」と述べています。

華僑銀行のリサーチ責任者Carmen Leeは、「この傾向はしばらく続く可能性があります」と指摘。SGMC CapitalのシニアパートナーMohit Mirpuriは、「今年の最初の2ヶ月間、よりターゲットを絞ったアジア・新興市場への配分を見ました。これは必ずしも構造的な乖離を意味しませんが、世界の投資ポートフォリオが狭い米国テック集中から拡大していることを示しています」と述べています。

アジア市場の好調は米国と対照的です。月曜日、米国のテクノロジー、宅配、決済株は下落し、Citrini ResearchのレポートはAIが各業界に与える潜在的リスクを概説しました。トランプ大統領の関税政策の不確実性も市場の軟調を加速させています。

BloombergのストラテジストMark Cranfieldは、「アジアの投資家は引き続き、AI競争において『通貨発行ツール』を提供する企業が報われると信じており、Bloomberg半導体指数は大きくリードしています。地域の主要企業の勢いは非常に強く、NVIDIAの今週の決算会議のパフォーマンスが非常に悪くても、この上昇基調を弱めることは難しい」と述べています。

半導体メーカーはAIインフラ整備の中核的恩恵を受けると見なされています。投資家は、AIがビジネスモデルをいかに再構築しようとも、先進的な半導体の需要は継続的に増加すると考えており、TSMC、サムスン、SKハイニックスなどの企業に堅実な収益見通しをもたらしています。

AI破壊への懸念が米国の仲介業務に打撃

Citrini Researchの共同著者Alap Shahは、Bloombergテレビのインタビューで、「半導体メーカー、データセンター、基盤モデル実験室はAI取引の主要な恩恵を受ける」と述べました。一方、保険会社や銀行などの仲介業務はリスクにさらされています。Shahは、「私たちは、レポートで言及された企業の一部を空売りし、同時に『多くの』半導体株を保有しています」と語っています。

「私たちは通常、AIによる破壊が予想される企業群を空売りします」と火曜日のアジア時間に述べ、「一方で、恩恵を受けると考える半導体株を大量に保有しています」と付け加えました。

このいわゆるAI恐慌取引は市場の主流テーマとなり、ソフトウェアから米国の保険ブローカー、プライベートクレジット企業、サイバーセキュリティ企業、さらには不動産サービス株まで売りが広がっています。IBMは月曜日に暴落し、25年ぶりの最大下落を記録。ソフトウェア株ETFは2008年以来最悪の月間パフォーマンスに向かっています。

コモディティと通貨の分裂

コモディティ市場は分裂の様相を呈しています。現物金は0.8%下落し、1オンスあたり5189.99ドルで4日連続の上昇を終えました。Tastyliveのグローバルマクロ責任者Ilya Spivakは、「ドルの強さと投資家の利益確定が金の下落の主な要因」と述べています。銅はロンドンで2.3%上昇し、1トンあたり13200ドル付近に達し、アルミも上昇しています。

油価格は7ヶ月ぶりの高値に近づいています。ブレント原油先物は0.8%上昇し、1バレル72.08ドル。米国原油先物は0.9%上昇し、66.88ドル。Phillip Novaのシニア市場アナリストPriyanka Sachdevaは、「現状、地政学的リスクが油価上昇の主な推進力であり、現行の堅調さは予想によるもので、実際の供給損失によるものではありません」と述べています。

米連邦準備制度理事のChristopher Wallerは、「2月の雇用統計が、2025年の経済の軟化後に労働市場が『より堅実な基盤』に転じたことを示す場合、3月の会合では金利を据え置く意向だ」と述べました。

リスク警告および免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本記事の意見、見解、結論が自身の状況に適合するかどうかを判断してください。