今こそONEOK(OKE)の評価を見直す時期か?その株価パフォーマンスの振れ幅を振り返る==========================================================================Simply Wall St2026年2月24日(火)午後2:09 GMT+9 6分で読むこの内容について: OKE 0.00% Simply Wall Stのグローバルコミュニティの700万人以上の個人投資家から、数千銘柄の洞察を得ることができます。* あなたが、ONEOKが約87.33米ドルで公正な価値を提供しているのか、それとも誤った評価があるのか気になっているなら、あなたは一人ではありません。多くの投資家が今まさに同じ疑問を抱いています。* 株価は過去1週間で1.4%、過去1ヶ月で12.0%、今年度で17.5%、過去3年間で50.4%のリターンを示しています。一方、1年間のリターンは6.0%の減少であり、長期保有者にとってリスクとリターンの両面を考える必要があります。* 最近のニュース報道では、ONEOKは米国の主要なエネルギーインフラ運営企業として注目されており、そのパイプラインやミッドストリームの展開がエネルギーセクター全体の中でどのように位置付けられているかに焦点が当てられています。投資家は、これらの事業の基本的な要素が異なる時間軸での株価の振れ幅とどのように関係しているかを注視しています。* 当社の評価チェックでは、ONEOKは6つのテストのうち4つで割安と判断され、スコアは6点中4点です。次に、そのスコアの背後にある主要な評価手法を解説し、株式の本当の価値についてより総合的に考える方法を紹介します。なぜONEOKの過去1年の-6.0%のリターンが同業他社に遅れをとっているのか、その理由を探ります。アプローチ1:ONEOKの割引キャッシュフローモデル(DCF)分析-----------------------------------------------------割引キャッシュフロー(DCF)モデルは、企業の将来の予想キャッシュフローを取り、それを必要なリターン率で割引いて現在価値を推定します。目的は、その将来キャッシュフローの価値を今日のドルで見積もることです。ONEOKの場合、使用されるモデルは2段階のフリーキャッシュフロー・エクイティアプローチで、キャッシュフローの予測はドル建てです。最新の12ヶ月のフリーキャッシュフローは約28.7億ドルです。アナリストや内部予測では、2030年までにフリーキャッシュフローが51.2億ドルに達すると見込まれ、2026年には37.4億ドル、2027年には43.9億ドルと予測しています。明示的なアナリストの予測期間を超え、Simply Wall Stは独自の仮定を用いて追加の年数のフリーキャッシュフローを外挿します。これらの予測キャッシュフローを今日に割引くと、推定本質的価値は1株あたり188.07ドルとなります。最近の株価約87.33ドルと比較すると、DCFの結果はONEOKがこの推定値に対して53.6%割引で取引されていることを示し、このモデルでは大きく割安と判断されます。**結果:割安**当社の割引キャッシュフロー(DCF)分析は、ONEOKが53.6%割安であることを示しています。これをウォッチリストやポートフォリオに入れるか、56銘柄の高品質な割安株を見つけてください。2026年2月時点のOKE割引キャッシュフロー詳細な評価方法については、当社の企業レポートの評価セクションをご覧ください。アプローチ2:ONEOKの株価と利益の比較-----------------------------------P/E比率は、利益を既に生み出している企業の評価指標としてよく使われます。これは、支払う価格と企業の利益を直接結びつけるためです。投資家は一般的に、利益の成長速度やリスクを反映したP/E比率を重視し、高い成長や低リスクは高いP/Eに、逆に低いものは低いP/Eに反映される傾向があります。ONEOKの現在のP/Eは16.46倍です。これは、石油・ガス業界の平均14.15倍を上回り、同業他社の平均17.07倍をわずかに下回っています。Simply Wall Stはまた、公正比率を22.22倍と算出しており、これは利益成長予測、利益率、業界、市場規模、企業固有のリスクなどを考慮したONEOKに期待されるP/E水準です。この公正比率は、単なる業界や同業比較よりもより適合性の高いものであり、ONEOKの質とリスクプロファイルに合わせて調整されています。公正比率が22.22倍で、現在のP/Eが16.46倍の場合、この枠組みはONEOKがそのカスタマイズされた公正価値範囲を下回って取引されていることを示しています。**結果:割安**NYSE:OKEのP/E比率(2026年2月時点)P/E比率は一つの物語を語りますが、もし本当のチャンスが他にあるとしたら?レガシー企業への投資を始めましょう。私たちのトップ22の創業者主導企業を発見してください。### 判断力を高める:ONEOKのストーリーを選ぼう先に述べたように、評価を理解するためのより良い方法があります。それが「ナラティブ(Narratives)」です。これは、ONEOKの将来の収益、利益、マージンに関するあなたの見解を、予測と公正価値に結びつけるシンプルなストーリーです。これはSimply Wall Stのコミュニティページ上の便利なツールで、自動的に新しい結果やニュースが出るたびに更新され、現在の価格と比較してONEOKが魅力的かどうかを判断できます。楽観的な公正価値約118.38米ドルに近いか、慎重な見方の72米ドル付近か、あなたの判断を助けます。ただし、ONEOKについては、次の2つの主要なナラティブのプレビューを用意しています。**🐂 ONEOK 強気シナリオ**この楽観的ナラティブにおける公正価値:1株あたり118.38米ドルこの公正価値に対する最後の終値(87.33米ドル)との差異:約26.3%の割引想定年間収益成長率:16.8%* この見方の支持者は、インフラの加速的な整備やMagellan、EnLink、Medallionの統合による予想以上の恩恵を指摘しています。これらの要素は、より高いスループット、広いセグメントマージン、強いフリーキャッシュフローを支えます。* 彼らはまた、ONEOKの展開エリアが米国LNG輸出や石油化学品の需要に対して良好な位置にあると見ています。主要なシェール盆地の統合資産は、コストとアクセスの面で優位性を持ち、今後10年にわたる収益と利益の成長を支える可能性があります。* このナラティブでは、2026年以降のフリーキャッシュフローの増加が、経営陣に早期の負債削減や株主還元の拡大の余地をもたらすと期待されています。また、長期的な化石燃料需要、地域集中、買収の統合、ESGに関する制約といったリスクも認識しています。**🐻 ONEOK 弱気シナリオ**この慎重なナラティブにおける公正価値:1株あたり約87.30米ドルこの公正価値と最後の終値(87.33米ドル)との差:ほぼ一致想定年間収益成長率:3.2%* この見方もインフラ拡大や買収、輸出の拡大が収益とマージンを支える役割を果たすことを認めています。ただし、現在のP/Eやアナリストの目標に既に反映されている成長の見込みには慎重な見方をしています。* このナラティブのアナリストは、商品価格の変動性、最近の取引後のレバレッジ増加、規制やESGの逆風が、新規プロジェクトのタイミングや長期的な資産利用に影響を与える可能性を指摘しています。* 約87.30米ドルの公正価値は、将来のP/E仮定のリセットも反映しており、フリーキャッシュフローやレバレッジの改善は進んでいるものの、今後の実行力、契約の質、エネルギー移行のペースが重要な変動要因であることを示しています。**あなたはONEOKのストーリーにはまだ続きがあると思いますか?コミュニティにアクセスして、他の意見も見てみましょう!**NYSE:OKE 1年株価チャート_この文章はSimply Wall Stによる一般的な内容です。**私たちは過去のデータとアナリストの予測に基づき、中立的な方法でコメントを提供しています。この記事は投資の助言を意図したものではなく、株式の売買を推奨するものではありません。あなたの目的や財務状況を考慮していません。長期的な視点に立った分析を心がけており、基本的なデータに基づいています。最新の株価や企業の発表、質的な資料を必ずご確認ください。**_ Simply Wall Stは、言及された株式に関して一切のポジションを持ちません。_この記事で取り上げた企業はOKEです。_**この記事についてのご意見や内容についてのご懸念があれば、ご連絡ください。**_ 直接ご連絡は、editorial-team@simplywallst.com までお願いいたします。_

混合された株価パフォーマンスを踏まえ、ONEOK (OKE)を再評価する時期は来ているのか

今こそONEOK(OKE)の評価を見直す時期か?その株価パフォーマンスの振れ幅を振り返る

Simply Wall St

2026年2月24日(火)午後2:09 GMT+9 6分で読む

この内容について:

OKE

0.00%

Simply Wall Stのグローバルコミュニティの700万人以上の個人投資家から、数千銘柄の洞察を得ることができます。

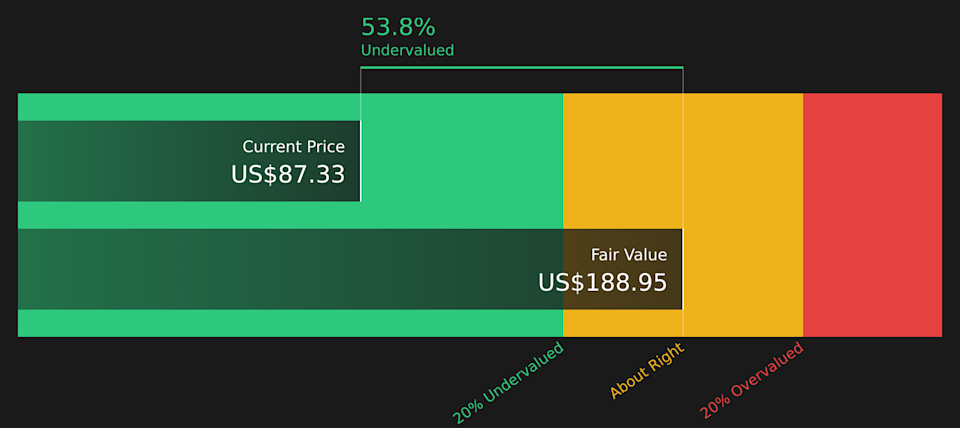

あなたが、ONEOKが約87.33米ドルで公正な価値を提供しているのか、それとも誤った評価があるのか気になっているなら、あなたは一人ではありません。多くの投資家が今まさに同じ疑問を抱いています。

株価は過去1週間で1.4%、過去1ヶ月で12.0%、今年度で17.5%、過去3年間で50.4%のリターンを示しています。一方、1年間のリターンは6.0%の減少であり、長期保有者にとってリスクとリターンの両面を考える必要があります。

最近のニュース報道では、ONEOKは米国の主要なエネルギーインフラ運営企業として注目されており、そのパイプラインやミッドストリームの展開がエネルギーセクター全体の中でどのように位置付けられているかに焦点が当てられています。投資家は、これらの事業の基本的な要素が異なる時間軸での株価の振れ幅とどのように関係しているかを注視しています。

当社の評価チェックでは、ONEOKは6つのテストのうち4つで割安と判断され、スコアは6点中4点です。次に、そのスコアの背後にある主要な評価手法を解説し、株式の本当の価値についてより総合的に考える方法を紹介します。

なぜONEOKの過去1年の-6.0%のリターンが同業他社に遅れをとっているのか、その理由を探ります。

アプローチ1:ONEOKの割引キャッシュフローモデル(DCF)分析

割引キャッシュフロー(DCF)モデルは、企業の将来の予想キャッシュフローを取り、それを必要なリターン率で割引いて現在価値を推定します。目的は、その将来キャッシュフローの価値を今日のドルで見積もることです。

ONEOKの場合、使用されるモデルは2段階のフリーキャッシュフロー・エクイティアプローチで、キャッシュフローの予測はドル建てです。最新の12ヶ月のフリーキャッシュフローは約28.7億ドルです。アナリストや内部予測では、2030年までにフリーキャッシュフローが51.2億ドルに達すると見込まれ、2026年には37.4億ドル、2027年には43.9億ドルと予測しています。明示的なアナリストの予測期間を超え、Simply Wall Stは独自の仮定を用いて追加の年数のフリーキャッシュフローを外挿します。

これらの予測キャッシュフローを今日に割引くと、推定本質的価値は1株あたり188.07ドルとなります。最近の株価約87.33ドルと比較すると、DCFの結果はONEOKがこの推定値に対して53.6%割引で取引されていることを示し、このモデルでは大きく割安と判断されます。

結果:割安

当社の割引キャッシュフロー(DCF)分析は、ONEOKが53.6%割安であることを示しています。これをウォッチリストやポートフォリオに入れるか、56銘柄の高品質な割安株を見つけてください。

2026年2月時点のOKE割引キャッシュフロー

詳細な評価方法については、当社の企業レポートの評価セクションをご覧ください。

アプローチ2:ONEOKの株価と利益の比較

P/E比率は、利益を既に生み出している企業の評価指標としてよく使われます。これは、支払う価格と企業の利益を直接結びつけるためです。投資家は一般的に、利益の成長速度やリスクを反映したP/E比率を重視し、高い成長や低リスクは高いP/Eに、逆に低いものは低いP/Eに反映される傾向があります。

ONEOKの現在のP/Eは16.46倍です。これは、石油・ガス業界の平均14.15倍を上回り、同業他社の平均17.07倍をわずかに下回っています。Simply Wall Stはまた、公正比率を22.22倍と算出しており、これは利益成長予測、利益率、業界、市場規模、企業固有のリスクなどを考慮したONEOKに期待されるP/E水準です。

この公正比率は、単なる業界や同業比較よりもより適合性の高いものであり、ONEOKの質とリスクプロファイルに合わせて調整されています。公正比率が22.22倍で、現在のP/Eが16.46倍の場合、この枠組みはONEOKがそのカスタマイズされた公正価値範囲を下回って取引されていることを示しています。

結果:割安

NYSE:OKEのP/E比率(2026年2月時点)

P/E比率は一つの物語を語りますが、もし本当のチャンスが他にあるとしたら?レガシー企業への投資を始めましょう。私たちのトップ22の創業者主導企業を発見してください。

判断力を高める:ONEOKのストーリーを選ぼう

先に述べたように、評価を理解するためのより良い方法があります。それが「ナラティブ(Narratives)」です。これは、ONEOKの将来の収益、利益、マージンに関するあなたの見解を、予測と公正価値に結びつけるシンプルなストーリーです。これはSimply Wall Stのコミュニティページ上の便利なツールで、自動的に新しい結果やニュースが出るたびに更新され、現在の価格と比較してONEOKが魅力的かどうかを判断できます。楽観的な公正価値約118.38米ドルに近いか、慎重な見方の72米ドル付近か、あなたの判断を助けます。

ただし、ONEOKについては、次の2つの主要なナラティブのプレビューを用意しています。

🐂 ONEOK 強気シナリオ

この楽観的ナラティブにおける公正価値:1株あたり118.38米ドル

この公正価値に対する最後の終値(87.33米ドル)との差異:約26.3%の割引

想定年間収益成長率:16.8%

この見方の支持者は、インフラの加速的な整備やMagellan、EnLink、Medallionの統合による予想以上の恩恵を指摘しています。これらの要素は、より高いスループット、広いセグメントマージン、強いフリーキャッシュフローを支えます。

彼らはまた、ONEOKの展開エリアが米国LNG輸出や石油化学品の需要に対して良好な位置にあると見ています。主要なシェール盆地の統合資産は、コストとアクセスの面で優位性を持ち、今後10年にわたる収益と利益の成長を支える可能性があります。

このナラティブでは、2026年以降のフリーキャッシュフローの増加が、経営陣に早期の負債削減や株主還元の拡大の余地をもたらすと期待されています。また、長期的な化石燃料需要、地域集中、買収の統合、ESGに関する制約といったリスクも認識しています。

🐻 ONEOK 弱気シナリオ

この慎重なナラティブにおける公正価値:1株あたり約87.30米ドル

この公正価値と最後の終値(87.33米ドル)との差:ほぼ一致

想定年間収益成長率:3.2%

この見方もインフラ拡大や買収、輸出の拡大が収益とマージンを支える役割を果たすことを認めています。ただし、現在のP/Eやアナリストの目標に既に反映されている成長の見込みには慎重な見方をしています。

このナラティブのアナリストは、商品価格の変動性、最近の取引後のレバレッジ増加、規制やESGの逆風が、新規プロジェクトのタイミングや長期的な資産利用に影響を与える可能性を指摘しています。

約87.30米ドルの公正価値は、将来のP/E仮定のリセットも反映しており、フリーキャッシュフローやレバレッジの改善は進んでいるものの、今後の実行力、契約の質、エネルギー移行のペースが重要な変動要因であることを示しています。

あなたはONEOKのストーリーにはまだ続きがあると思いますか?コミュニティにアクセスして、他の意見も見てみましょう!

NYSE:OKE 1年株価チャート

この文章はSimply Wall Stによる一般的な内容です。私たちは過去のデータとアナリストの予測に基づき、中立的な方法でコメントを提供しています。この記事は投資の助言を意図したものではなく、株式の売買を推奨するものではありません。あなたの目的や財務状況を考慮していません。長期的な視点に立った分析を心がけており、基本的なデータに基づいています。最新の株価や企業の発表、質的な資料を必ずご確認ください。 Simply Wall Stは、言及された株式に関して一切のポジションを持ちません。

この記事で取り上げた企業はOKEです。

この記事についてのご意見や内容についてのご懸念があれば、ご連絡ください。_ 直接ご連絡は、editorial-team@simplywallst.com までお願いいたします。_