近年、暗号資産と従来の金融の融合は、かつてない深度の段階に入っています。最近、英国の歴史ある国際銀行大手のスタンダードチャータード銀行は、先見性の高い調査報告を発表し、安定した通貨(ステーブルコイン)市場の拡大に伴い、その米国債、特に短期国債(T-bills)への需要が急増すると指摘しました。この動向は米国債の発行構造を変える可能性があり、将来的には米財務省が30年債の発行を一時停止する事態も想定されます。本稿では、世界の金融情勢を一変させる可能性のあるこの変革について深く解説します。## ステーブルコインの台頭:市場の脇役から米国債の「大買い手」へスタンダードチャータード銀行のアナリストチーム、特にグローバルデジタル資産研究責任者のジェフ・ケンドリックは、安定通貨発行者は資産の安定性と流動性を確保するため、通常、流動性の高い短期米国債に大量の準備資産を配置していると指摘します。デジタル通貨の採用率が高まるにつれ、この需要は量的な変化から質的な変化へと進展しています。スタンダードチャータード銀行の最新予測によると、2028年末までに世界のステーブルコインの時価総額は現在の約3040億ドルから2兆ドルに拡大すると見込まれています。この爆発的な成長は、米国債市場に約8000億ドルから1兆ドルの新たな需要をもたらすでしょう。さらに、FRBの準備管理買入(RMPs)や満期抵当証券(MBS)の置換需要も考慮すると、短期米国債の総需要は今後数年で2.2兆ドルに達する可能性があります。*スタンダードチャータード銀行のステーブルコイン時価予測、出典:スタンダードチャータード銀行*## 米国債発行構造の「百年の転換点」:30年債は一時的に市場から退場かこの膨大な短期需要は、米財務省にとって債務構造を調整する「歴史的な機会」をもたらします。報告書では大胆な仮説を提示しています。すなわち、米国債の発行者は、ステーブルコインによる超過需要を利用して、短期国庫券の発行比率を大幅に増やし、長期債の供給を削減または一時停止する可能性があるというものです。分析によると、今後3年以内に約9000億ドルの短期国債超過需要が生じると予測されます。この需給バランスを調整し、長期資金調達コストを抑えるために、米財務省は国庫券の全体に占める比率をわずか2.5%引き上げるだけで、同等の供給を解放できるとしています。極端なケースでは、現行の入札規模のまま、米財務省は「正当な理由」をもってすべての30年債の発行を停止し、その停止期間は最大3年に及ぶ可能性があります。これは前例のないことではありません。米国は2002年から2006年にかけて30年債の入札を一時停止したことがありますが、その背景は財政黒字でした。スタンダードチャータード銀行は、現在の米国の連邦赤字(GDPの約5~6%)が高水準にある状況下で長期債の発行を再び停止すれば、その長期金利曲線への影響はより複雑になると警告しています。## 新興市場:米国債需要の主要エンジン注目すべきは、スタンダードチャータード銀行が強調する点で、このステーブルコインによる米国債需要の動きの中心は先進国ではなく、新興市場にあるということです。報告によると、2028年までにステーブルコインの増加の約3分の2は新興市場からもたらされる見込みです。これは、多くの資本が現地の銀行システムや非公式経済に存在していたものが、ステーブルコインの購入を通じて間接的に米国債市場に流入することを意味します。これは単なる資本の置換ではなく、「純増」する資本流入です。こうした動きは、ステーブルコインが新興市場の資本とドル資産をつなぐ橋渡し役を果たし、ドルの世界的な基盤を強化していることを示しています。## 規制の追い風:GENIUS法案が政策の追い風にステーブルコインが米国債市場に与える影響力が増す背景には、規制の明確化があります。2025年7月に成立した米国のGENIUS法案は、ステーブルコイン発行者に対し、連邦レベルの規制基準を設定し、高品質で流動性の高い準備資産の保有を義務付けています。その中核をなすのが短期米国債です。米財務長官のスコット・ベセントも最近の発言で、GENIUS法案が「米国政府の資金調達にとって重要なツールとなる可能性がある」と述べています。これは、政策立案者がステーブルコインの債務管理における潜在的価値を鋭敏に察知している証拠です。現在、暗号市場のサイクルや規制の実施速度により成長は一時的に鈍化していますが、スタンダードチャータード銀行はこれを周期的な障壁とみなしており、構造的な問題ではないと見ています。## 市場への影響とリスク:金利曲線の「ブル相場の平坦化」この構造的変化は、市場参加者にとって直接的に米国債の利回り曲線に影響します。スタンダードチャータード銀行の分析では、多くの資金が短期に流入し、長期供給が減少すれば、短期的には「ブル相場の平坦化」(bull flattening)が生じ、長期金利が短期金利よりも速く低下することになります。しかし、長期的にはこの動きにはリスクも伴います。過度に短期証券に依存した資金調達は、ローリングリスク(借換リスク)を増大させ、財務省が金利変動に直面した際に脆弱になる可能性があります。また、市場が財政赤字の拡大を懸念すれば、長期国債の期限プレミアム(term premia)は逆に上昇し、長期資金調達コストを押し上げる可能性もあります。## 暗号市場最新動向マクロ経済の変化と並行して、暗号市場も価格の合理的な調整を経験しています。2026年2月24日時点のGateのデータによると、ビットコイン(BTC)の価格は過去24時間で1.78%下落し、現在の価格は63,842.1ドルです。24時間の取引高は11億2千万ドルで、史上最高値の126,080ドルからは下落していますが、市場のリーダーとしての地位は堅固で、時価総額は1兆3100億ドル、占有率は55.37%です。| BTC価格データ | 数値 | ETH価格データ | 数値 || --- | --- | --- | --- || 現在価格 | $63,842.1 | 現在価格 | $1,838.95 || 24h変動率 | -1.78% | 24h変動率 | -1.58% || 24h取引高 | $1.12B | 24h取引高 | $435.39M || 時価総額 | $1.31T | 時価総額 | $231.09B || 市場占有率 | 55.37% | 市場占有率 | 9.70% |一方、イーサリアム(ETH)の本日の価格は1,838.95ドルで、24時間で1.58%下落しています。全体的な市場のムードは中立または短期的には悲観的ですが、ステーブルコインが伝統的金融と暗号世界をつなぐ役割は変わらず、その準備資産の拡大はマクロ経済の観点からもますます重要な戦略的意義を持ちつつあります。## まとめスタンダードチャータード銀行のこのレポートは、私たちに新たな未来像を示しています。ステーブルコインはもはや暗号界のマイナーなツールではなく、世界の最も重要な資産である米国債の発行構造に「見えざる手」として影響を及ぼしつつあります。投資家にとって、この動向を理解することは、ステーブルコインの価値核を把握するだけでなく、マクロ経済的に今後の資本の流れを洞察する手がかりとなるでしょう。ゲートでは、この変革を引き続き注視し、最新かつ深い業界解説をお届けします。

スタンダードチャータード銀行の重磅レポート:ステーブルコイン需要の急増が米国債市場の構造を再形成する可能性

近年、暗号資産と従来の金融の融合は、かつてない深度の段階に入っています。最近、英国の歴史ある国際銀行大手のスタンダードチャータード銀行は、先見性の高い調査報告を発表し、安定した通貨(ステーブルコイン)市場の拡大に伴い、その米国債、特に短期国債(T-bills)への需要が急増すると指摘しました。この動向は米国債の発行構造を変える可能性があり、将来的には米財務省が30年債の発行を一時停止する事態も想定されます。本稿では、世界の金融情勢を一変させる可能性のあるこの変革について深く解説します。

ステーブルコインの台頭:市場の脇役から米国債の「大買い手」へ

スタンダードチャータード銀行のアナリストチーム、特にグローバルデジタル資産研究責任者のジェフ・ケンドリックは、安定通貨発行者は資産の安定性と流動性を確保するため、通常、流動性の高い短期米国債に大量の準備資産を配置していると指摘します。デジタル通貨の採用率が高まるにつれ、この需要は量的な変化から質的な変化へと進展しています。

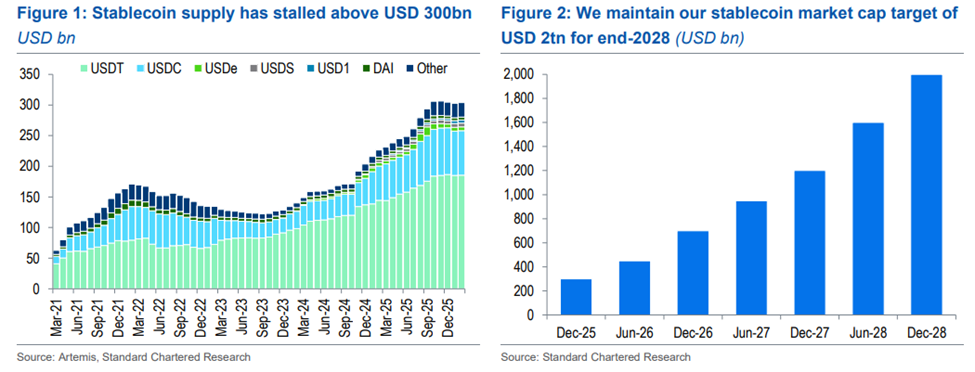

スタンダードチャータード銀行の最新予測によると、2028年末までに世界のステーブルコインの時価総額は現在の約3040億ドルから2兆ドルに拡大すると見込まれています。この爆発的な成長は、米国債市場に約8000億ドルから1兆ドルの新たな需要をもたらすでしょう。さらに、FRBの準備管理買入(RMPs)や満期抵当証券(MBS)の置換需要も考慮すると、短期米国債の総需要は今後数年で2.2兆ドルに達する可能性があります。

米国債発行構造の「百年の転換点」:30年債は一時的に市場から退場か

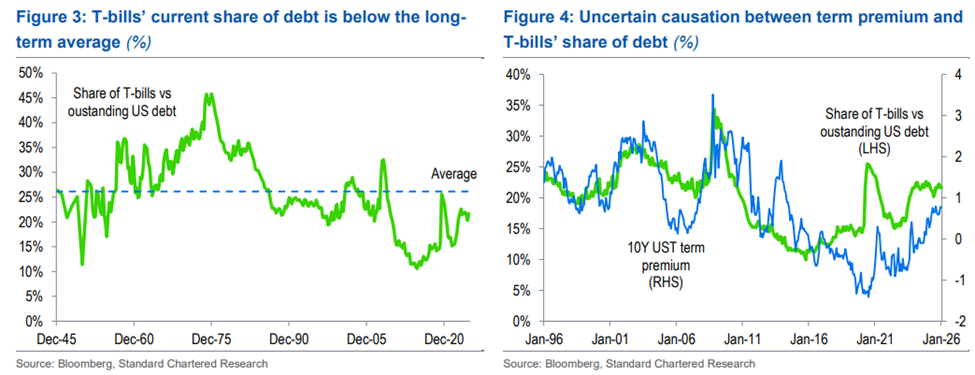

この膨大な短期需要は、米財務省にとって債務構造を調整する「歴史的な機会」をもたらします。報告書では大胆な仮説を提示しています。すなわち、米国債の発行者は、ステーブルコインによる超過需要を利用して、短期国庫券の発行比率を大幅に増やし、長期債の供給を削減または一時停止する可能性があるというものです。

分析によると、今後3年以内に約9000億ドルの短期国債超過需要が生じると予測されます。この需給バランスを調整し、長期資金調達コストを抑えるために、米財務省は国庫券の全体に占める比率をわずか2.5%引き上げるだけで、同等の供給を解放できるとしています。極端なケースでは、現行の入札規模のまま、米財務省は「正当な理由」をもってすべての30年債の発行を停止し、その停止期間は最大3年に及ぶ可能性があります。

これは前例のないことではありません。米国は2002年から2006年にかけて30年債の入札を一時停止したことがありますが、その背景は財政黒字でした。スタンダードチャータード銀行は、現在の米国の連邦赤字(GDPの約5~6%)が高水準にある状況下で長期債の発行を再び停止すれば、その長期金利曲線への影響はより複雑になると警告しています。

新興市場:米国債需要の主要エンジン

注目すべきは、スタンダードチャータード銀行が強調する点で、このステーブルコインによる米国債需要の動きの中心は先進国ではなく、新興市場にあるということです。

報告によると、2028年までにステーブルコインの増加の約3分の2は新興市場からもたらされる見込みです。これは、多くの資本が現地の銀行システムや非公式経済に存在していたものが、ステーブルコインの購入を通じて間接的に米国債市場に流入することを意味します。これは単なる資本の置換ではなく、「純増」する資本流入です。こうした動きは、ステーブルコインが新興市場の資本とドル資産をつなぐ橋渡し役を果たし、ドルの世界的な基盤を強化していることを示しています。

規制の追い風:GENIUS法案が政策の追い風に

ステーブルコインが米国債市場に与える影響力が増す背景には、規制の明確化があります。2025年7月に成立した米国のGENIUS法案は、ステーブルコイン発行者に対し、連邦レベルの規制基準を設定し、高品質で流動性の高い準備資産の保有を義務付けています。その中核をなすのが短期米国債です。

米財務長官のスコット・ベセントも最近の発言で、GENIUS法案が「米国政府の資金調達にとって重要なツールとなる可能性がある」と述べています。これは、政策立案者がステーブルコインの債務管理における潜在的価値を鋭敏に察知している証拠です。現在、暗号市場のサイクルや規制の実施速度により成長は一時的に鈍化していますが、スタンダードチャータード銀行はこれを周期的な障壁とみなしており、構造的な問題ではないと見ています。

市場への影響とリスク:金利曲線の「ブル相場の平坦化」

この構造的変化は、市場参加者にとって直接的に米国債の利回り曲線に影響します。スタンダードチャータード銀行の分析では、多くの資金が短期に流入し、長期供給が減少すれば、短期的には「ブル相場の平坦化」(bull flattening)が生じ、長期金利が短期金利よりも速く低下することになります。

しかし、長期的にはこの動きにはリスクも伴います。過度に短期証券に依存した資金調達は、ローリングリスク(借換リスク)を増大させ、財務省が金利変動に直面した際に脆弱になる可能性があります。また、市場が財政赤字の拡大を懸念すれば、長期国債の期限プレミアム(term premia)は逆に上昇し、長期資金調達コストを押し上げる可能性もあります。

暗号市場最新動向

マクロ経済の変化と並行して、暗号市場も価格の合理的な調整を経験しています。2026年2月24日時点のGateのデータによると、ビットコイン(BTC)の価格は過去24時間で1.78%下落し、現在の価格は63,842.1ドルです。24時間の取引高は11億2千万ドルで、史上最高値の126,080ドルからは下落していますが、市場のリーダーとしての地位は堅固で、時価総額は1兆3100億ドル、占有率は55.37%です。

一方、イーサリアム(ETH)の本日の価格は1,838.95ドルで、24時間で1.58%下落しています。全体的な市場のムードは中立または短期的には悲観的ですが、ステーブルコインが伝統的金融と暗号世界をつなぐ役割は変わらず、その準備資産の拡大はマクロ経済の観点からもますます重要な戦略的意義を持ちつつあります。

まとめ

スタンダードチャータード銀行のこのレポートは、私たちに新たな未来像を示しています。ステーブルコインはもはや暗号界のマイナーなツールではなく、世界の最も重要な資産である米国債の発行構造に「見えざる手」として影響を及ぼしつつあります。投資家にとって、この動向を理解することは、ステーブルコインの価値核を把握するだけでなく、マクロ経済的に今後の資本の流れを洞察する手がかりとなるでしょう。ゲートでは、この変革を引き続き注視し、最新かつ深い業界解説をお届けします。