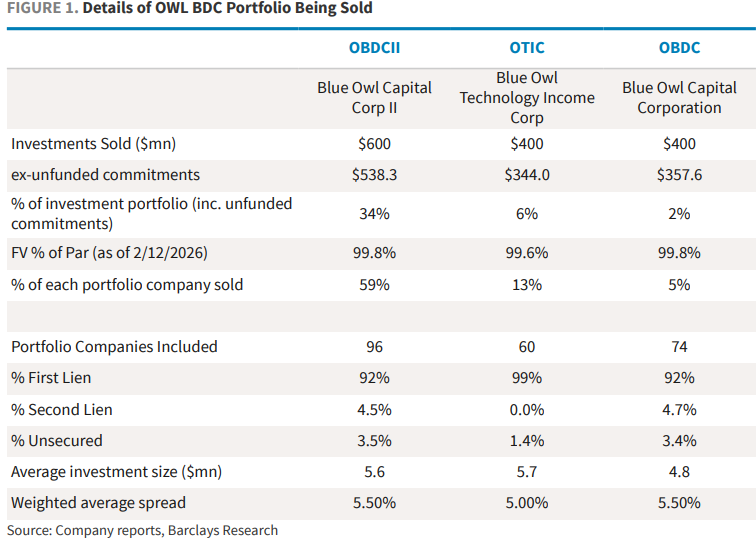

2月18日、世界をリードするオルタナティブ資産運用会社Blue Owlは、子会社のリテールプライベートクレジットツールOBDCIIの四半期ごとの償還スケジュールを永久的に停止し、貸付回収、資産売却、特別配当などを通じて投資家に段階的に資本を返還する方式に変更すると発表しました。同時に、投資家に約束した流動性を提供し、債務を返済するために、Blue Owlは3つのBDCプラットフォーム(OBDCII、上場BDCファンドOBDC、テクノロジー収益ファンドOTIC)で合計約14億ドルの直接貸付資産を売却しました。そのうち、OBDCIIの売却額は約6億ドルで、投資ポートフォリオの約34%に相当します。この発表を受け、市場は激しい反応を示しました。2月19日、Blue Owlの株価は取引中に約10%下落し、2年半ぶりの最低水準に達し、最終的には5.9%の下落で終えました。恐怖感は瞬く間にオルタナティブ資産管理セクター全体に広がり、Ares、Apollo、Blackstone、KKRなどの同業他社の株価も一般的に3%から6%下落しました。ヨーロッパのCVCやPartners Groupも同様に下落しました。さらに衝撃的だったのは、2月21日にヘッジファンドのSabaが、Blue Owl関連のBDCシェアを最新の純資産価値(NAV)から20%から35%割引した価格で買い取る提案を行い、公開市場でのファンドの帳簿評価の妥当性に異議を唱えたことです。この提案は強制的なものではありませんが、その象徴的意義は、二次市場で提供される流動性価格と運用者が開示したNAVとの間に顕著なギャップが生じていることを示しています。また、Blue Owlに連動した構造化債券の価格も急落し、シティグループが発行した債券は額面の50%を下回る水準に落ち込みました。全体として、Blue Owlの事例は単なる流動性管理の失敗にとどまらず、近年規模3兆ドルに達したプライベートクレジット市場における半流動性商品に対する幻想を打ち破るものです。この事件は、2007年8月のフランス銀行のファンド凍結事件の再現、すなわち金融危機の幕開けを予兆する「石炭のカナリア」となる可能性があります。**半流動性商品モデルへの信頼危機**-----------------Blue Owlの事例は、プライベートクレジットの最も脆弱な部分、すなわち半流動性商品モデルの持続性に対する警鐘です。この種の商品の投資家には定期的な償還(例:四半期ごと)が約束されている一方で、実際の資産は5〜10年の非公開ローンで構成されており、その根本的な問題は以下の通りです。

私募信贷の炭鉱のカナリア:Blue Owlから半流動性商品への幻想まで

2月18日、世界をリードするオルタナティブ資産運用会社Blue Owlは、子会社のリテールプライベートクレジットツールOBDCIIの四半期ごとの償還スケジュールを永久的に停止し、貸付回収、資産売却、特別配当などを通じて投資家に段階的に資本を返還する方式に変更すると発表しました。同時に、投資家に約束した流動性を提供し、債務を返済するために、Blue Owlは3つのBDCプラットフォーム(OBDCII、上場BDCファンドOBDC、テクノロジー収益ファンドOTIC)で合計約14億ドルの直接貸付資産を売却しました。そのうち、OBDCIIの売却額は約6億ドルで、投資ポートフォリオの約34%に相当します。

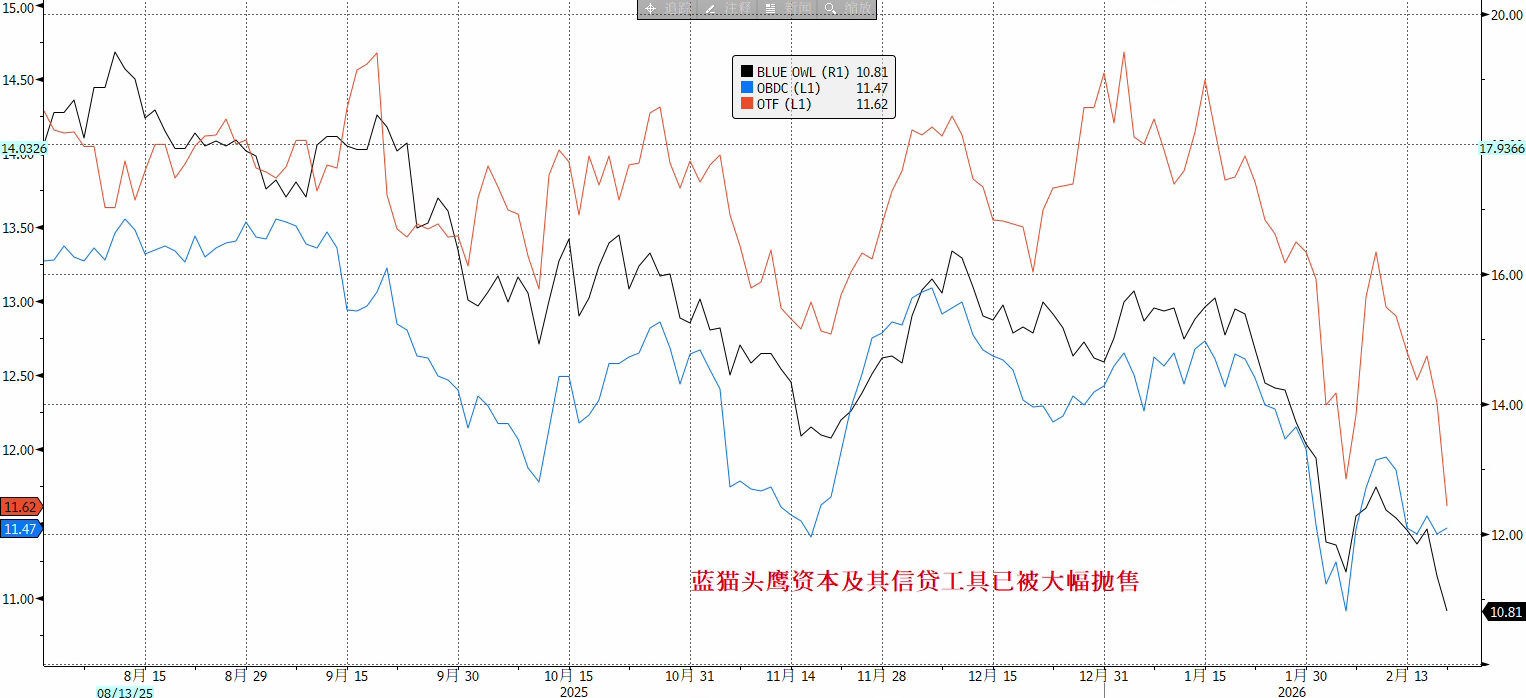

この発表を受け、市場は激しい反応を示しました。2月19日、Blue Owlの株価は取引中に約10%下落し、2年半ぶりの最低水準に達し、最終的には5.9%の下落で終えました。恐怖感は瞬く間にオルタナティブ資産管理セクター全体に広がり、Ares、Apollo、Blackstone、KKRなどの同業他社の株価も一般的に3%から6%下落しました。ヨーロッパのCVCやPartners Groupも同様に下落しました。

さらに衝撃的だったのは、2月21日にヘッジファンドのSabaが、Blue Owl関連のBDCシェアを最新の純資産価値(NAV)から20%から35%割引した価格で買い取る提案を行い、公開市場でのファンドの帳簿評価の妥当性に異議を唱えたことです。この提案は強制的なものではありませんが、その象徴的意義は、二次市場で提供される流動性価格と運用者が開示したNAVとの間に顕著なギャップが生じていることを示しています。また、Blue Owlに連動した構造化債券の価格も急落し、シティグループが発行した債券は額面の50%を下回る水準に落ち込みました。

全体として、Blue Owlの事例は単なる流動性管理の失敗にとどまらず、近年規模3兆ドルに達したプライベートクレジット市場における半流動性商品に対する幻想を打ち破るものです。この事件は、2007年8月のフランス銀行のファンド凍結事件の再現、すなわち金融危機の幕開けを予兆する「石炭のカナリア」となる可能性があります。

半流動性商品モデルへの信頼危機

Blue Owlの事例は、プライベートクレジットの最も脆弱な部分、すなわち半流動性商品モデルの持続性に対する警鐘です。この種の商品の投資家には定期的な償還(例:四半期ごと)が約束されている一方で、実際の資産は5〜10年の非公開ローンで構成されており、その根本的な問題は以下の通りです。