一、**2026年米国政治と中期選挙の基本情勢**中期選挙は米国議会下院と上院の議員選挙であり、2026年11月3日に投票が行われる。下院は435議席で、議員任期は2年、全議席が毎2年改選される。上院は100議席で、議員任期は6年、3分の1ずつ2年ごとに改選される。米国議会は単一選挙区制を採用しており、全国で435の選挙区に分割され、各選挙区から1名の議員が選出される。上院議席は50州に均等配分され、各州2議席となる。(一)**下院:現状の世論調査と過去の選挙結果は民主党の支持が上昇傾向にあることを示す**下院では、共和党が220議席、民主党が213議席であり、民主党は少数の議席差で逆転可能な状況にある。したがって、全国的な政治サイクルの影響が大きく、現状の世論調査や「中選魔咒」(野党が中間選挙で有利になる傾向)から、民主党は支持率の上昇期にあると考えられる。1. 政党支持率と中期選挙への影響中期選挙は議員の地方選挙であるが、政党支持率は選挙結果を左右する重要な要素である。政治サイクルは全国的に同期しており、トランプ支持率や前回選挙の情勢は中選に直接的な指標となる。まず、現状の中期選挙は政権党への信任投票とみなされ、トランプ支持率の変動は1年後の選挙結果を予測させる。次に、米国の政治は極端な党派対立に支配されており、深紅(共和党優勢)地域の有権者は市長、州知事、連邦議会選挙、さらには大統領選でも自党に投票する傾向が強い。最後に、地方選挙の投票率は低く、議員はワシントンの政治的有名人の支持を必要とするため、投票行動と政党支持率、そして大統領支持率との関係が強まる。各種世論調査によると、トランプ政権発足初年度の満足度は高くない。2025年を振り返ると、経済が引き続き有権者にとって重要な課題であることに変わりはないが、関税や反移民政策の導入、米国のケイリー経済の格差拡大により、トランプの経済的イメージは維持困難となった。2025年のトランプの純支持率は年間を通じて低下した。州別に見ると、ネブラスカ州、カンザス州、ノースダコタ州、アーカンソー州などの深紅州でも支持率は年末にかけて低下している。人々の支持層別に見ると、性別、教育レベル、人種、政党支持層による支持率の差は依然として大きい。共和党支持者と低学歴白人の純支持率はプラスだが、それ以外の層は純支持率がマイナスに転じている。2. メディアの報道とナarrativeが中期選挙に与える影響全国的な選挙情勢と地域選挙の結びつきは高く、主にメディアの「情報の殻」(エコーチェンバー)の影響を受けている。過去50年で、米国人の主流メディアへの信頼度は低下している。共和党支持者は特に信頼度が低く、民主党支持者と共和党支持者のメディア信頼度はそれぞれ51%、8%と過去最低を記録している。主流メディア内でも、党派間の信頼の格差が顕著である。3. 統計的規則と中期選挙の関係統計的に見ると、野党が中期選挙で下院の議席を多く獲得する傾向がある。1946年から2022年までの中期選挙では、政権党は1998年と2002年の選挙後に議席を増やした例を除き、ほとんどの年で議席を減らしている。南北戦争以降の39回の中期選挙のうち、政権党が下院議席を失ったのは36回(92%)に上る。(二)**上院:共和党が優勢を維持し、民主党は浅い赤色選区を制する必要がある**1. 共和党は上院で優勢、非選挙区と偏紅選区を合わせて51議席現在の上院の議席配分は共和党53、民主党47である。民主党は少なくとも4議席の純増が必要であり、51議席を獲得すれば多数党となる。2026年の中期選挙では、33議席が改選対象となるが、バンスとルビオが内閣入りにより2議席が空席となるため、実質的には35議席が改選対象となる。65議席のうち、民主党は34議席、共和党は31議席を占めている。改選の35議席のうち、民主党は11選区で優勢、共和党は20選区で優勢と見込まれ、基準シナリオでは共和党は少なくとも51議席(31議席の「再選」+20選区の優勢)、民主党は45議席(34議席の「再選」+11選区の優勢)を獲得し、共和党が大きくリードしている。民主党が共和党優位の選挙区を少なくとも6つ逆転できれば、上院の多数派を奪還できる。2. 民主党の逆転の可能性はあるが、非常に困難改選対象の35選区のうち、ジョージア州(オソフ選挙区)、ミシガン州(オープン)、メイン州(コリンズ選挙区)、ノースカロライナ州(オープン)の4選区は、両党の支持が拮抗している。民主党が逆転を狙うには、これら4選区すべてを制し、さらに共和党優位の2選区も逆転する必要がある。具体的には、オハイオ州ハステッド選挙区、アイオワ州オープン、テキサス州コーニン選挙区(現職議員が立候補辞退の場合はオープン)などの浅い赤色選挙区は、2020年と2024年の大統領選挙でトランプに多く投票しており、2026年の中期選挙でこれらの浅い赤色選挙区のうち2つを制するには、民主党は米社会の世論や共感をより大きくリードしなければならない。最後に、深紅の選挙区のうち、現状最も共和党優位のOH-Husted選挙区は、2020年と2024年の大統領選挙でそれぞれ53.3%-45.2%、55.1%-43.9%の支持をトランプに集めている。二、2026年米国政治と中期選挙の今後の重要変数(一)**医療保険問題は引き続き両党の争点となり、共和党が主導権を握り始めている**1. オバマケア後の医療問題は米国財政の焦点に2014年に成立したオバマ医療改革(ACA)は、より多くの米国人が医療保険に加入できるようにすることを目的としたが、同時に保険料の高騰も引き起こした。ACAの主な内容は、所得が連邦貧困ラインの138%未満の低所得者をメディケイドに加入させ、26歳未満の若者は親の保険に留まれるようにし、50人以上の企業には全職員に保険加入を義務付けた。これにより、無保険者数は大幅に減少し、2010年の約16%から7-8%の最低水準にまで低下した。保険の適用範囲拡大のため、既往症による保険拒否や高額保険料の徴収は禁止され、10種類の基本サービス(外来、救急、入院、出産、精神保健、処方薬、リハビリ、検査、予防、児童医療)をカバーし、予防サービスは無料とされた。2. ACAの財政面の核心は保険料税額控除(PTC)ACAは、銅、銀、黄、プラチナの4つの標準化保険プランを提供し、連邦貧困ラインの100%-400%の家庭に対し、所得に応じた保険料補助(PTC)を設けている。補助は保険料支出の一定割合を政府が負担し、毎年の登録期間中に申請者は家族収入を見積もり、税申告を通じて月次で保険料補助が保険会社に支払われる仕組みだ。政府は直接保険会社に補助金を支払うため、医療機関や保険会社、薬品福利管理者(PMB)は、保険料の増加に伴う政府補助の増加を歓迎し、これが米国財政の重要な負担源となっている。3. ePTCの拡大と縮小が財政負担に与える影響パンデミック期間中、バイデン政権は一時的な財政支援策として拡張型保険料税控除(ePTC)を導入した。これにより、中所得層も恩恵を受けたが、同時に保険料の高騰と財政支出の増加を招いた。従来のACAでは、家計収入がFPLの400%以上の家庭は補助対象外だったが、2021年の米国救済計画法(ARPA)により、FPLの100%-150%の家庭は無料で銀プランに加入でき、FPL超過家庭も保険料が家庭収入の8.5%以上の場合は補助対象となる。今後、保険料の高騰とePTCの廃止が重なると、住民の保険料負担は大きく増加する見込みだ。ePTCが廃止されると、平均自己負担保険料は75%以上増加し、実質的な支出も増える。さらに、2026年の保険料の中位見積もりは前年比18%の上昇であり、昨年の7%の倍以上となっている。したがって、ePTCの延長には超党派の支持が集まっている。全体の84%以上の加入者が延長を支持し、共和党内でもMAGA支持者の72%、非MAGA支持者の75%が延長を望む。共和党が反対しても、財政的な裏付けや有権者の動機付けを考慮した代替案を示さざるを得ず、長年の補助制度の慣行により、多くの米国民は長年の値上げを経た医療保険の負担を再び負うことは困難となっている。医療負担の縮小は民衆にとって難しく、両党は選挙のために保険料負担を米国財政の大きな枠内に先に分担させ、その後、ドルや米国財政の全体状況に応じて危機的解消や技術革新を通じて解決を図る必要がある。(二)**インフレ指標の低下にもかかわらず、「生活費」が選挙の主要テーマであり続ける**トランプは経済の巧者として勝利したが、「生活費危機」は彼の支持基盤にとって逆風となっている。住宅、保険料、学費、エネルギー、食料品などの価格上昇は高い粘着性を持つと認識されている。経済政策について、トランプは「自由主義的な成長維持」と「行政介入によるインフレ抑制」の組み合わせを進めている。この政策は、「右翼自由主義」と「左翼介入主義」のハイブリッドとも呼ばれ、自由市場志向の規制緩和や減税とともに、行政命令による薬価や食品価格の引き下げ、関税免除の交渉も含まれる。物価対策については、民主党と共和党で異なるアプローチを取る。民主党は補助金や所得支援を重視し、トランプは資産効果を重視している。両党とも、国民の経済状況悪化と物価抑制の必要性を認識し、支持を得ようとしている。民主党は富裕層や大企業の税率引き上げを提案し、増収を医療保険に充てる一方、トランプは米国株式の投資価値を強調し、株式や暗号資産の資産効果を通じて経済循環を促進しようとしている。(三)**選挙区の再区割りを巡る激しい競争と、その結果が下院の勢力図に大きな影響を与える**1. 選挙区の再区割りは不公平な競争優位を生む可能性政治の極端な分極化により、競争的選挙区の数は激減し、選挙区再区割りは両党の争点となっている。選挙区の再区割りは、基本的な支持基盤の集約と分散を目的とし、相手の支持者を少数の選挙区に集中させる「パッキング」と、支持者を多くの選挙区に分散させて相対的多数を確保する「クラッキング」の戦略が採られる。2. 現在の状況と今後の展望既に新しい選挙区図が公表された6州では、共和党が3議席を獲得し、未確定の6州では民主党が3議席以上の獲得を見込む。共和党はテキサス(+5)、ミズーリ(+1)、ノースカロライナ(+1)、オハイオ(+2)で議席を増やし、民主党はカリフォルニア(+5)とユタ(+1)で議席を増やしている。未確定の6州では、共和党と民主党がそれぞれ3議席の優位を持つと見られ、共和党はカンザス(+1)やネブラスカの選挙区調整で議席を維持・拡大し、フロリダでは共和党の選挙区再区割りが議席数に影響を与える可能性がある。民主党はメリーランド、バージニア、イリノイなどで議席増を見込む。共和党は、テキサスの議席増加に対し、司法訴訟を提起し、裁判所の判断を仰いでいる。3. トランプの行政権拡大を巡る州と連邦の対立や、行政の権限縮小の可能性・トランプの第二期政権では、行政命令の発出頻度が第一期を大きく上回る。2025年12月18日までに、トランプは225の行政命令、55の覚書、114の公告を発出している。主要な立法目標は、「大きくて美しい法案」や「2026年の継続予算・農業・立法・軍事・退役軍人法案」などであり、関税や規制改革などの自由化政策も行政命令を通じて推進されている。・「速攻と遅滞」の方針により、議会や州の司法訴訟のスピードに行政命令の発出速度が追いつかない状況が生まれている。例として、フェンタニル関税や対中国関税の行政命令は迅速に進められたが、関税の権限は議会に属しているため、訴訟や最高裁の判断により行政命令の撤回や修正の可能性もある。税制、移民、選挙規則などの重要政策も議会の承認を必要とし、行政は「先に事実を作る」戦略を採用している。・行政命令のほか、トランプは頻繁に覚書や公告を用いて政策を示す。これらは行政官への指示や方針を示すもので、法的拘束力や公開要件は行政命令ほど厳格ではない。2025年には、エネルギー開発の規制緩和や社会の多様性排除、移民政策、貿易・投資の優先政策などに利用された。・中期選挙後、トランプが一院または二院を失えば、行政権の拡大は制約される可能性が高い。特に、関税権やその他の外交権は議会に移管される可能性があり、司法の監視も強化される。具体的には、憲法第8条第1項に基づき、関税権は議会の権限とされており、最高裁が違憲判決を下せば、行政の関税権は縮小される見込みだ。・また、連邦と州の対立も激化し、トランプは外国援助の停止や出生地主義の廃止などを推進しているが、これらの訴訟も継続中であり、行政資源の消耗が懸念される。三、**米中関係と米国政治・中期選挙の影響**(一)**全体評価:米中の対立は均衡状態にあり、2026年も関係は比較的安定が見込まれる**1. 中国側は、半導体や先端機械、金融などの分野で米国の対中政策の安定を維持する必要がある・半導体分野では、米中戦略競争特別委員会の報告によると、中国は2024年に米国や西側諸国から約380億ドルの先進半導体製造装置を調達し、輸出規制や装置監視を多国間で連携して強化すべきと提言している。・生物医薬分野では、「生物安全法案」の提出が試みられたが未成立だったが、2026年のNDAA(第851条)に盛り込まれ成立した。・金融分野では、米国の対中金融制裁は、二国間の投資切断やドル決済の脅威を高めている。具体的には、米国の「優先投資備忘録」に基づき、中国の対米投資やリスク資本、グリーンカード投資を制限し、米国の年金基金や大学基金の中国投資に影響を与える可能性がある。ドル決済の制裁も理論上可能だが、実行には高いハードルがある。中国はこれらの動きに対抗し、米中関係の安定を図るために努力している。2. トランプも中国側の輸出規制や反独占調査に調整を求める必要がある・輸出規制では、レアアースやグラファイト、超硬材料などの主要輸出品に加え、小商品や電子部品も重要な対象となる。中国のコスト優位性を生かし、米国市場を支配しているため、規制や配分制限は米国の消費やインフレに影響を与えるとともに、トランプの中期選挙の支持率にも影響を及ぼす。・反独占調査では、中国は反トラスト法を用いて米国企業の中国市場での独占行為を調査し、交渉の材料とし、国内産業の代替を促進できる。・輸入面では、中国は米国映画、エネルギー、大豆、航空機などの輸入において交渉力を持つ。2025年4月には、国家映画局が米国映画の輸入を適度に削減する方針を示している。エネルギー分野では、米国の輸出需要を満たすために輸入を増やす一方、反制措置として輸入を減らすことも可能だ。航空機や農産品も同様であり、中国の巨大な航空市場と大豆の輸入需要は、米国の輸出交渉において重要な要素となる。3. 全体として、中期選挙の年における米中関係の好材料は不利材料より多い・第一に、関税の政治的制約は中期選挙サイクル内で強化される傾向にある。米中関係の悪化や貿易の完全停止もあり得るが、その場合、インフレや成長の下振れリスクが選挙前に顕在化し、共和党の支持に逆効果となる可能性もある。逆に、関税の引き下げや緩和が進めば、トランプ前大統領の過剰な「勝ち誇り」戦略と矛盾し、トランプの個人イメージを損なう恐れもある。・第二に、米国の対華強硬派は、トランプの対中友好政策を左右できない。米国の重要立法は議会の承認を必要とするが、トランプ大統領は、国内の政治状況や利益団体、メディアの監視の範囲内で、比較的自由に政策を決定できる。トランプは想像力豊かな大統領であり、議会や司法、世論の制約も限定的である。2024年の大勝と議会の支援により、トランプは立法や外交の主導権を握り続ける可能性が高い。・第三に、トランプの「敵友観」は中国を地政学的な対抗者とみなさず、国内の敵(民主党、司法、党内批判者)を重視し、外部の対抗者(韓国、日本、インド、カナダ、メキシコ、EU、ロシア、イランなど)と正の和の関係を築く傾向がある。中国は、貿易交渉や戦略的競争の対象として位置付けられるが、トランプは中国を「利益を搾り出す大きなケーキ」とみなしており、「中国を良くしたい」と公言している。これは、米中関係を「敵対関係」とは見なさず、むしろ利益追求の対象と考えていることを示す。(二)**対等関税が違憲判決を受けた場合、米国の追加関税や不確実性が増大**・もし、IEEPA(国際緊急経済権限法)が違憲と判決された場合、代替的な関税措置の導入により、米中関係の不確実性が高まる。現在のトランプの対中関税は、第一期の10%、対等関税の10%、フェンタニル関税の10%を合わせて約30%となっているが、対等関税とフェンタニル関税の合計20%が違憲と判断される可能性がある。裁判所の判断により、これらの関税は一時停止される見込みだが、直ちに代替手段として、1974年の貿易法122条や1930年の関税法338条を用いた関税の導入が検討される。・122条は、調査不要で発動できる最速の代替策であり、米国が大きな貿易赤字に直面した場合、最大15%の関税を一律に課すことができる。ただし、150日間の期限があり、延長には議会の承認が必要だ。・338条は、特定国の米国製品に対し最大50%の差別関税を課すことができるが、長期的に適用されることはなく、適用条件も厳しい。歴史的に未使用であり、違憲リスクも高い。・違憲判決を受けた場合、トランプは次のような選択肢を取る可能性がある。一つは、338条関税のみを使用すること。威嚇的な効果は高いが、法的には単独の発動は認められず、訴訟も継続する。裁判の最終判決は中期選挙前に出る可能性が高い。もし違憲と判決されれば、米国の関税権の行使はさらに制約される。二つは、122条と338条を併用すること。122条はリスクが低く、共和党も議会の多数派として関税の延長を先送りできるが、関税の威嚇効果は限定的となる。122条は「米国の貿易赤字」が発動条件であり、最大税率は15%で、議会の制約もある。トランプは、これらを組み合わせて、例えば15%の122関税と39%の338関税を併用し、代替関税を実現しようとする可能性がある。中国側は、IEEPA違憲判決を米中関税の格下げの好機とみる一方、トランプが代替関税を選択すれば、2026年の米中関係にリスクをもたらす可能性がある。

興業証券:2026年の米国政治、中期選挙および中米関係の展望

一、2026年米国政治と中期選挙の基本情勢

中期選挙は米国議会下院と上院の議員選挙であり、2026年11月3日に投票が行われる。下院は435議席で、議員任期は2年、全議席が毎2年改選される。上院は100議席で、議員任期は6年、3分の1ずつ2年ごとに改選される。米国議会は単一選挙区制を採用しており、全国で435の選挙区に分割され、各選挙区から1名の議員が選出される。上院議席は50州に均等配分され、各州2議席となる。

(一)下院:現状の世論調査と過去の選挙結果は民主党の支持が上昇傾向にあることを示す

下院では、共和党が220議席、民主党が213議席であり、民主党は少数の議席差で逆転可能な状況にある。したがって、全国的な政治サイクルの影響が大きく、現状の世論調査や「中選魔咒」(野党が中間選挙で有利になる傾向)から、民主党は支持率の上昇期にあると考えられる。

中期選挙は議員の地方選挙であるが、政党支持率は選挙結果を左右する重要な要素である。政治サイクルは全国的に同期しており、トランプ支持率や前回選挙の情勢は中選に直接的な指標となる。まず、現状の中期選挙は政権党への信任投票とみなされ、トランプ支持率の変動は1年後の選挙結果を予測させる。次に、米国の政治は極端な党派対立に支配されており、深紅(共和党優勢)地域の有権者は市長、州知事、連邦議会選挙、さらには大統領選でも自党に投票する傾向が強い。最後に、地方選挙の投票率は低く、議員はワシントンの政治的有名人の支持を必要とするため、投票行動と政党支持率、そして大統領支持率との関係が強まる。

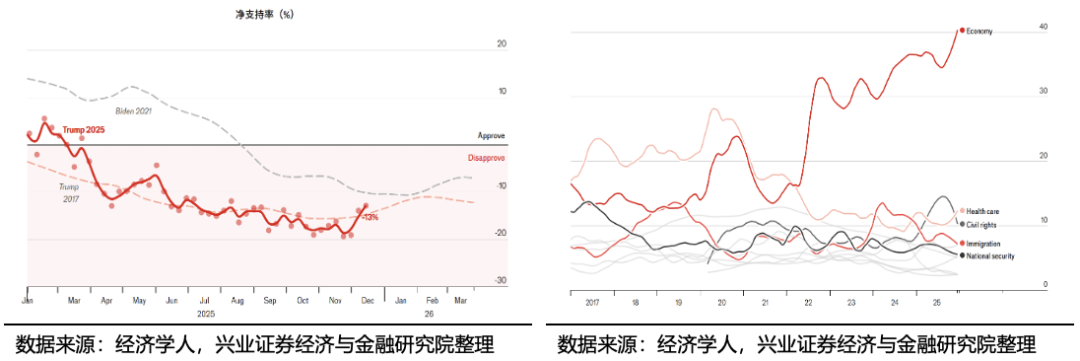

各種世論調査によると、トランプ政権発足初年度の満足度は高くない。2025年を振り返ると、経済が引き続き有権者にとって重要な課題であることに変わりはないが、関税や反移民政策の導入、米国のケイリー経済の格差拡大により、トランプの経済的イメージは維持困難となった。2025年のトランプの純支持率は年間を通じて低下した。州別に見ると、ネブラスカ州、カンザス州、ノースダコタ州、アーカンソー州などの深紅州でも支持率は年末にかけて低下している。人々の支持層別に見ると、性別、教育レベル、人種、政党支持層による支持率の差は依然として大きい。共和党支持者と低学歴白人の純支持率はプラスだが、それ以外の層は純支持率がマイナスに転じている。

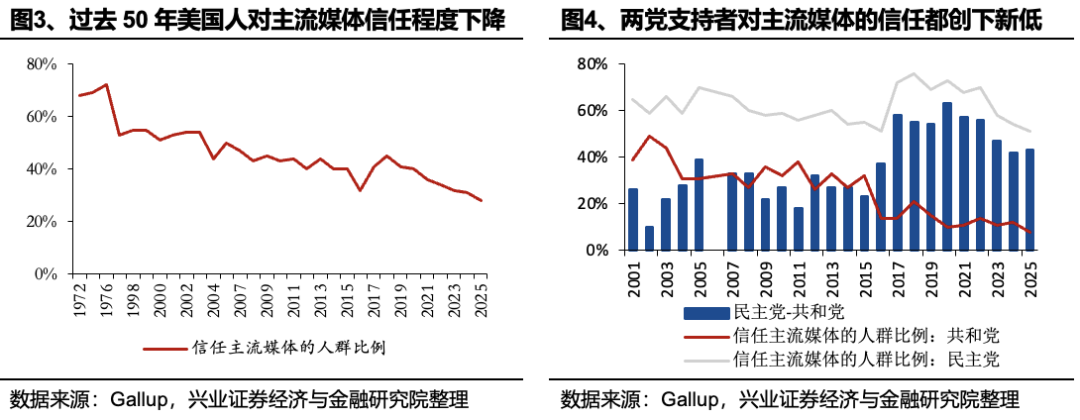

全国的な選挙情勢と地域選挙の結びつきは高く、主にメディアの「情報の殻」(エコーチェンバー)の影響を受けている。過去50年で、米国人の主流メディアへの信頼度は低下している。共和党支持者は特に信頼度が低く、民主党支持者と共和党支持者のメディア信頼度はそれぞれ51%、8%と過去最低を記録している。主流メディア内でも、党派間の信頼の格差が顕著である。

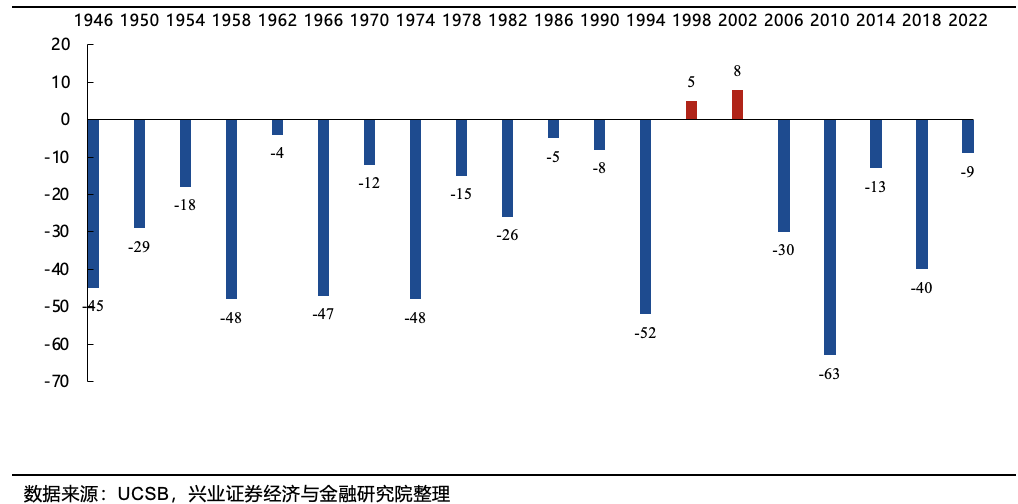

統計的に見ると、野党が中期選挙で下院の議席を多く獲得する傾向がある。1946年から2022年までの中期選挙では、政権党は1998年と2002年の選挙後に議席を増やした例を除き、ほとんどの年で議席を減らしている。南北戦争以降の39回の中期選挙のうち、政権党が下院議席を失ったのは36回(92%)に上る。

(二)上院:共和党が優勢を維持し、民主党は浅い赤色選区を制する必要がある

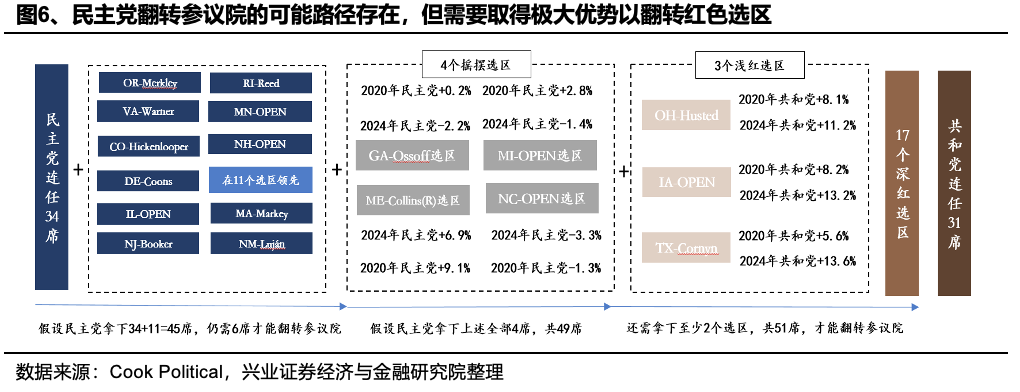

現在の上院の議席配分は共和党53、民主党47である。民主党は少なくとも4議席の純増が必要であり、51議席を獲得すれば多数党となる。2026年の中期選挙では、33議席が改選対象となるが、バンスとルビオが内閣入りにより2議席が空席となるため、実質的には35議席が改選対象となる。65議席のうち、民主党は34議席、共和党は31議席を占めている。改選の35議席のうち、民主党は11選区で優勢、共和党は20選区で優勢と見込まれ、基準シナリオでは共和党は少なくとも51議席(31議席の「再選」+20選区の優勢)、民主党は45議席(34議席の「再選」+11選区の優勢)を獲得し、共和党が大きくリードしている。民主党が共和党優位の選挙区を少なくとも6つ逆転できれば、上院の多数派を奪還できる。

改選対象の35選区のうち、ジョージア州(オソフ選挙区)、ミシガン州(オープン)、メイン州(コリンズ選挙区)、ノースカロライナ州(オープン)の4選区は、両党の支持が拮抗している。民主党が逆転を狙うには、これら4選区すべてを制し、さらに共和党優位の2選区も逆転する必要がある。具体的には、オハイオ州ハステッド選挙区、アイオワ州オープン、テキサス州コーニン選挙区(現職議員が立候補辞退の場合はオープン)などの浅い赤色選挙区は、2020年と2024年の大統領選挙でトランプに多く投票しており、2026年の中期選挙でこれらの浅い赤色選挙区のうち2つを制するには、民主党は米社会の世論や共感をより大きくリードしなければならない。最後に、深紅の選挙区のうち、現状最も共和党優位のOH-Husted選挙区は、2020年と2024年の大統領選挙でそれぞれ53.3%-45.2%、55.1%-43.9%の支持をトランプに集めている。

二、2026年米国政治と中期選挙の今後の重要変数

(一)医療保険問題は引き続き両党の争点となり、共和党が主導権を握り始めている

2014年に成立したオバマ医療改革(ACA)は、より多くの米国人が医療保険に加入できるようにすることを目的としたが、同時に保険料の高騰も引き起こした。ACAの主な内容は、所得が連邦貧困ラインの138%未満の低所得者をメディケイドに加入させ、26歳未満の若者は親の保険に留まれるようにし、50人以上の企業には全職員に保険加入を義務付けた。これにより、無保険者数は大幅に減少し、2010年の約16%から7-8%の最低水準にまで低下した。

保険の適用範囲拡大のため、既往症による保険拒否や高額保険料の徴収は禁止され、10種類の基本サービス(外来、救急、入院、出産、精神保健、処方薬、リハビリ、検査、予防、児童医療)をカバーし、予防サービスは無料とされた。

ACAは、銅、銀、黄、プラチナの4つの標準化保険プランを提供し、連邦貧困ラインの100%-400%の家庭に対し、所得に応じた保険料補助(PTC)を設けている。補助は保険料支出の一定割合を政府が負担し、毎年の登録期間中に申請者は家族収入を見積もり、税申告を通じて月次で保険料補助が保険会社に支払われる仕組みだ。政府は直接保険会社に補助金を支払うため、医療機関や保険会社、薬品福利管理者(PMB)は、保険料の増加に伴う政府補助の増加を歓迎し、これが米国財政の重要な負担源となっている。

パンデミック期間中、バイデン政権は一時的な財政支援策として拡張型保険料税控除(ePTC)を導入した。これにより、中所得層も恩恵を受けたが、同時に保険料の高騰と財政支出の増加を招いた。従来のACAでは、家計収入がFPLの400%以上の家庭は補助対象外だったが、2021年の米国救済計画法(ARPA)により、FPLの100%-150%の家庭は無料で銀プランに加入でき、FPL超過家庭も保険料が家庭収入の8.5%以上の場合は補助対象となる。

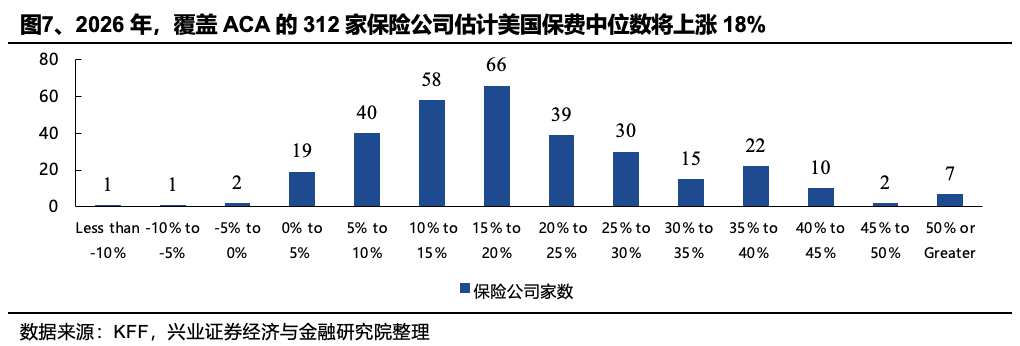

今後、保険料の高騰とePTCの廃止が重なると、住民の保険料負担は大きく増加する見込みだ。ePTCが廃止されると、平均自己負担保険料は75%以上増加し、実質的な支出も増える。さらに、2026年の保険料の中位見積もりは前年比18%の上昇であり、昨年の7%の倍以上となっている。

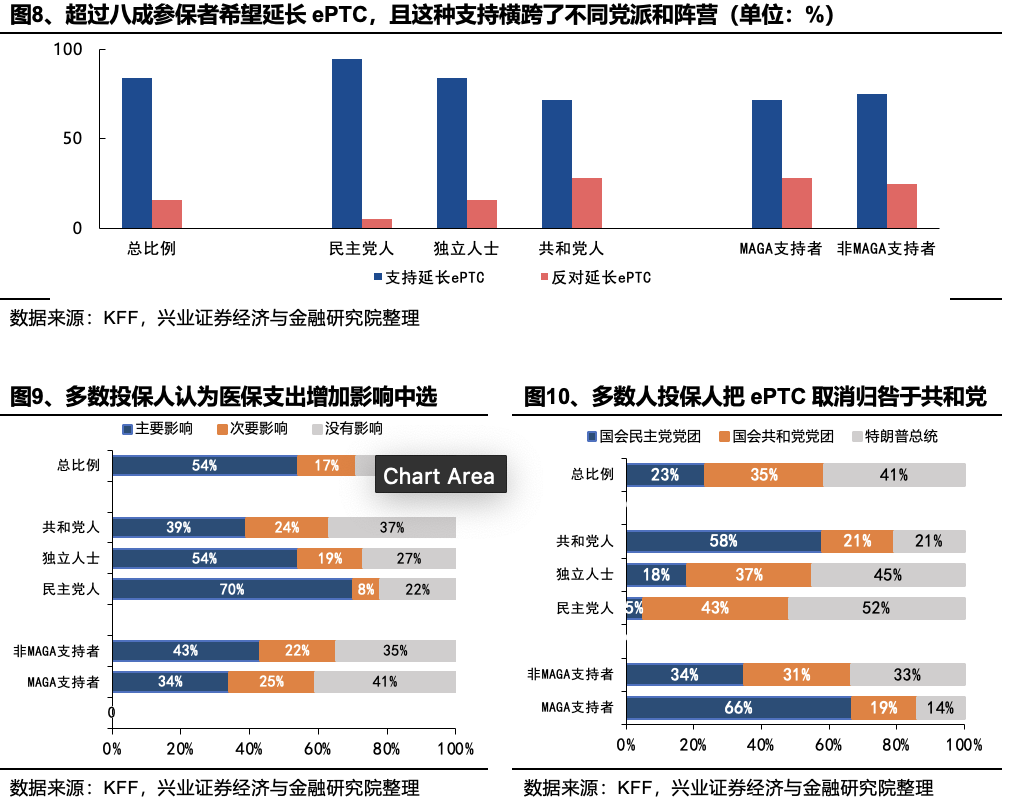

したがって、ePTCの延長には超党派の支持が集まっている。全体の84%以上の加入者が延長を支持し、共和党内でもMAGA支持者の72%、非MAGA支持者の75%が延長を望む。共和党が反対しても、財政的な裏付けや有権者の動機付けを考慮した代替案を示さざるを得ず、長年の補助制度の慣行により、多くの米国民は長年の値上げを経た医療保険の負担を再び負うことは困難となっている。医療負担の縮小は民衆にとって難しく、両党は選挙のために保険料負担を米国財政の大きな枠内に先に分担させ、その後、ドルや米国財政の全体状況に応じて危機的解消や技術革新を通じて解決を図る必要がある。

(二)インフレ指標の低下にもかかわらず、「生活費」が選挙の主要テーマであり続ける

トランプは経済の巧者として勝利したが、「生活費危機」は彼の支持基盤にとって逆風となっている。住宅、保険料、学費、エネルギー、食料品などの価格上昇は高い粘着性を持つと認識されている。

経済政策について、トランプは「自由主義的な成長維持」と「行政介入によるインフレ抑制」の組み合わせを進めている。この政策は、「右翼自由主義」と「左翼介入主義」のハイブリッドとも呼ばれ、自由市場志向の規制緩和や減税とともに、行政命令による薬価や食品価格の引き下げ、関税免除の交渉も含まれる。

物価対策については、民主党と共和党で異なるアプローチを取る。民主党は補助金や所得支援を重視し、トランプは資産効果を重視している。両党とも、国民の経済状況悪化と物価抑制の必要性を認識し、支持を得ようとしている。民主党は富裕層や大企業の税率引き上げを提案し、増収を医療保険に充てる一方、トランプは米国株式の投資価値を強調し、株式や暗号資産の資産効果を通じて経済循環を促進しようとしている。

(三)選挙区の再区割りを巡る激しい競争と、その結果が下院の勢力図に大きな影響を与える

政治の極端な分極化により、競争的選挙区の数は激減し、選挙区再区割りは両党の争点となっている。選挙区の再区割りは、基本的な支持基盤の集約と分散を目的とし、相手の支持者を少数の選挙区に集中させる「パッキング」と、支持者を多くの選挙区に分散させて相対的多数を確保する「クラッキング」の戦略が採られる。

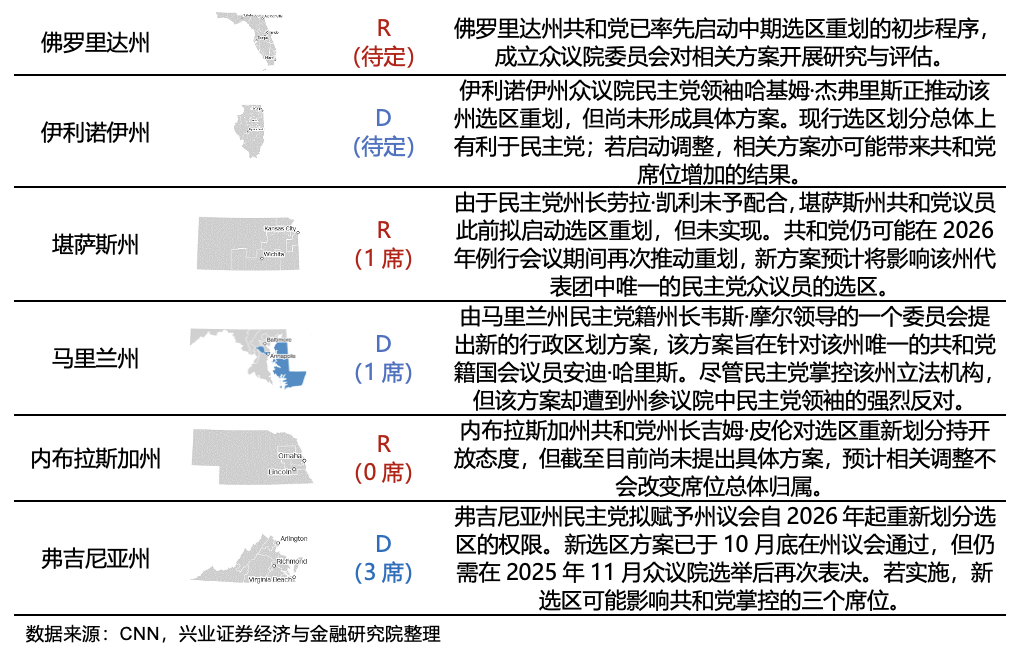

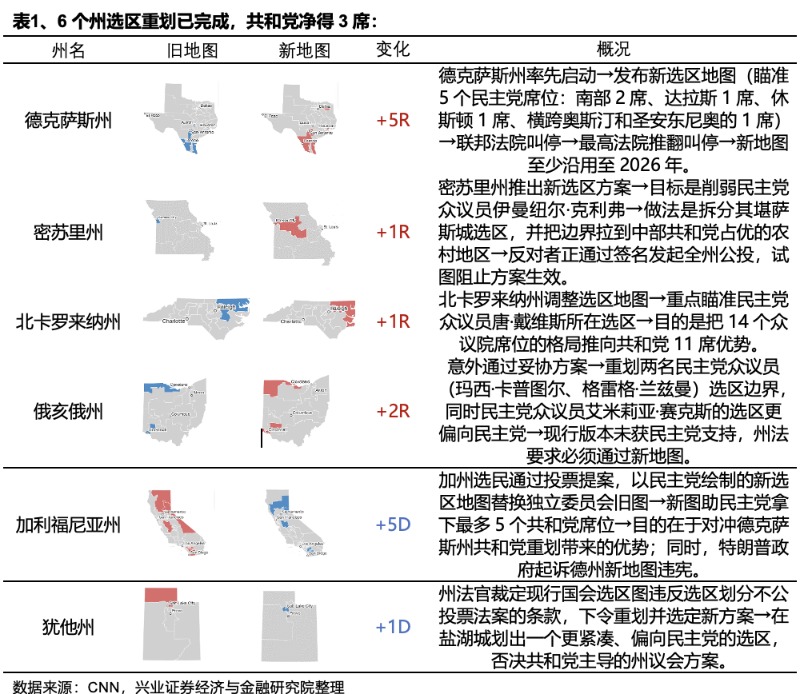

既に新しい選挙区図が公表された6州では、共和党が3議席を獲得し、未確定の6州では民主党が3議席以上の獲得を見込む。共和党はテキサス(+5)、ミズーリ(+1)、ノースカロライナ(+1)、オハイオ(+2)で議席を増やし、民主党はカリフォルニア(+5)とユタ(+1)で議席を増やしている。未確定の6州では、共和党と民主党がそれぞれ3議席の優位を持つと見られ、共和党はカンザス(+1)やネブラスカの選挙区調整で議席を維持・拡大し、フロリダでは共和党の選挙区再区割りが議席数に影響を与える可能性がある。民主党はメリーランド、バージニア、イリノイなどで議席増を見込む。共和党は、テキサスの議席増加に対し、司法訴訟を提起し、裁判所の判断を仰いでいる。

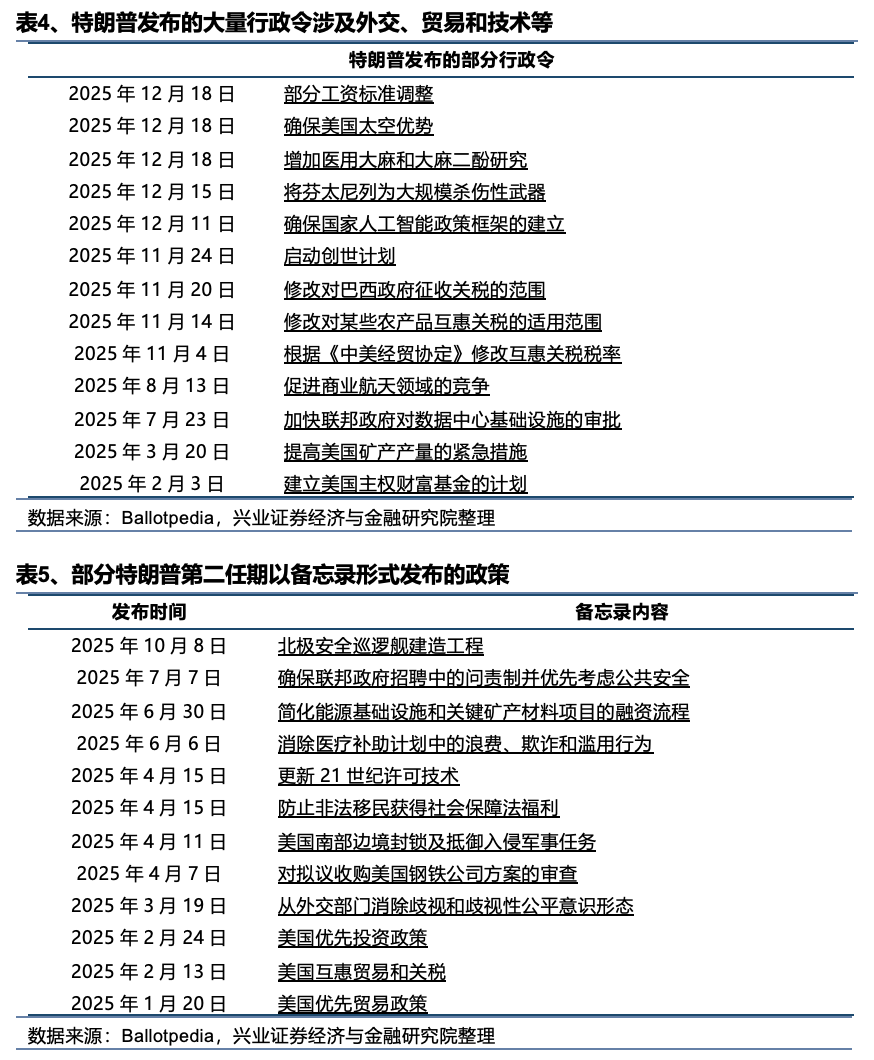

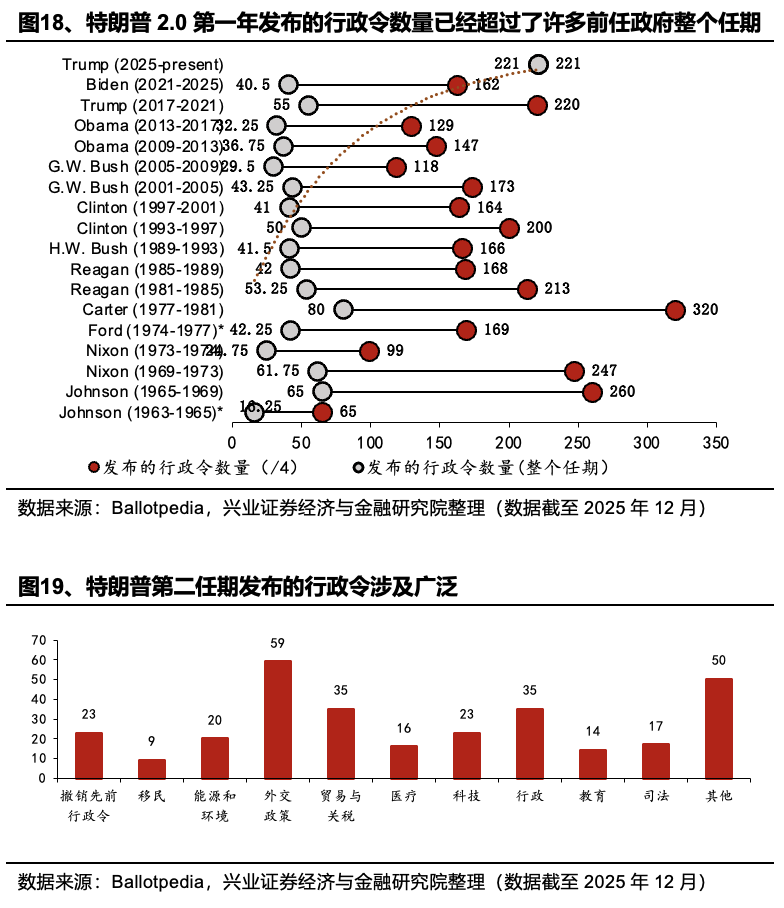

・トランプの第二期政権では、行政命令の発出頻度が第一期を大きく上回る。2025年12月18日までに、トランプは225の行政命令、55の覚書、114の公告を発出している。主要な立法目標は、「大きくて美しい法案」や「2026年の継続予算・農業・立法・軍事・退役軍人法案」などであり、関税や規制改革などの自由化政策も行政命令を通じて推進されている。

・「速攻と遅滞」の方針により、議会や州の司法訴訟のスピードに行政命令の発出速度が追いつかない状況が生まれている。例として、フェンタニル関税や対中国関税の行政命令は迅速に進められたが、関税の権限は議会に属しているため、訴訟や最高裁の判断により行政命令の撤回や修正の可能性もある。税制、移民、選挙規則などの重要政策も議会の承認を必要とし、行政は「先に事実を作る」戦略を採用している。

・行政命令のほか、トランプは頻繁に覚書や公告を用いて政策を示す。これらは行政官への指示や方針を示すもので、法的拘束力や公開要件は行政命令ほど厳格ではない。2025年には、エネルギー開発の規制緩和や社会の多様性排除、移民政策、貿易・投資の優先政策などに利用された。

・中期選挙後、トランプが一院または二院を失えば、行政権の拡大は制約される可能性が高い。特に、関税権やその他の外交権は議会に移管される可能性があり、司法の監視も強化される。具体的には、憲法第8条第1項に基づき、関税権は議会の権限とされており、最高裁が違憲判決を下せば、行政の関税権は縮小される見込みだ。

・また、連邦と州の対立も激化し、トランプは外国援助の停止や出生地主義の廃止などを推進しているが、これらの訴訟も継続中であり、行政資源の消耗が懸念される。

三、米中関係と米国政治・中期選挙の影響

(一)全体評価:米中の対立は均衡状態にあり、2026年も関係は比較的安定が見込まれる

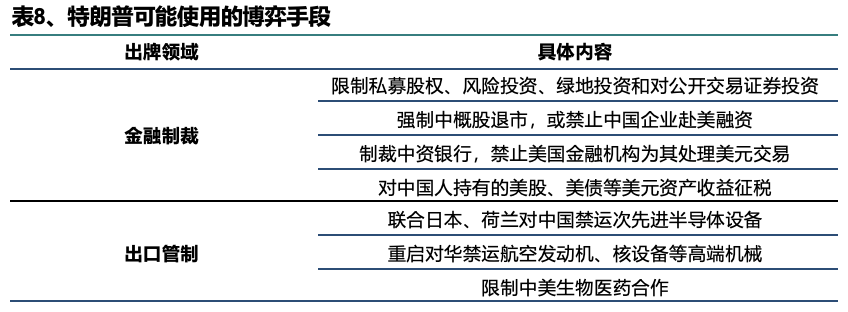

・半導体分野では、米中戦略競争特別委員会の報告によると、中国は2024年に米国や西側諸国から約380億ドルの先進半導体製造装置を調達し、輸出規制や装置監視を多国間で連携して強化すべきと提言している。

・生物医薬分野では、「生物安全法案」の提出が試みられたが未成立だったが、2026年のNDAA(第851条)に盛り込まれ成立した。

・金融分野では、米国の対中金融制裁は、二国間の投資切断やドル決済の脅威を高めている。具体的には、米国の「優先投資備忘録」に基づき、中国の対米投資やリスク資本、グリーンカード投資を制限し、米国の年金基金や大学基金の中国投資に影響を与える可能性がある。ドル決済の制裁も理論上可能だが、実行には高いハードルがある。

中国はこれらの動きに対抗し、米中関係の安定を図るために努力している。

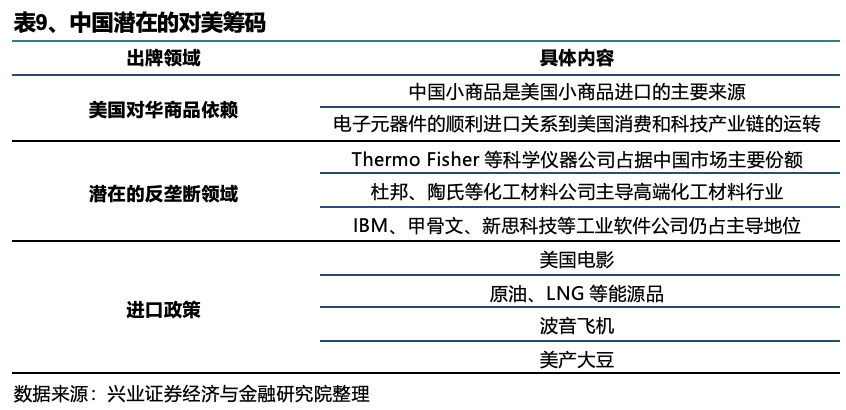

・輸出規制では、レアアースやグラファイト、超硬材料などの主要輸出品に加え、小商品や電子部品も重要な対象となる。中国のコスト優位性を生かし、米国市場を支配しているため、規制や配分制限は米国の消費やインフレに影響を与えるとともに、トランプの中期選挙の支持率にも影響を及ぼす。

・反独占調査では、中国は反トラスト法を用いて米国企業の中国市場での独占行為を調査し、交渉の材料とし、国内産業の代替を促進できる。

・輸入面では、中国は米国映画、エネルギー、大豆、航空機などの輸入において交渉力を持つ。2025年4月には、国家映画局が米国映画の輸入を適度に削減する方針を示している。エネルギー分野では、米国の輸出需要を満たすために輸入を増やす一方、反制措置として輸入を減らすことも可能だ。航空機や農産品も同様であり、中国の巨大な航空市場と大豆の輸入需要は、米国の輸出交渉において重要な要素となる。

・第一に、関税の政治的制約は中期選挙サイクル内で強化される傾向にある。米中関係の悪化や貿易の完全停止もあり得るが、その場合、インフレや成長の下振れリスクが選挙前に顕在化し、共和党の支持に逆効果となる可能性もある。逆に、関税の引き下げや緩和が進めば、トランプ前大統領の過剰な「勝ち誇り」戦略と矛盾し、トランプの個人イメージを損なう恐れもある。

・第二に、米国の対華強硬派は、トランプの対中友好政策を左右できない。米国の重要立法は議会の承認を必要とするが、トランプ大統領は、国内の政治状況や利益団体、メディアの監視の範囲内で、比較的自由に政策を決定できる。トランプは想像力豊かな大統領であり、議会や司法、世論の制約も限定的である。2024年の大勝と議会の支援により、トランプは立法や外交の主導権を握り続ける可能性が高い。

・第三に、トランプの「敵友観」は中国を地政学的な対抗者とみなさず、国内の敵(民主党、司法、党内批判者)を重視し、外部の対抗者(韓国、日本、インド、カナダ、メキシコ、EU、ロシア、イランなど)と正の和の関係を築く傾向がある。中国は、貿易交渉や戦略的競争の対象として位置付けられるが、トランプは中国を「利益を搾り出す大きなケーキ」とみなしており、「中国を良くしたい」と公言している。これは、米中関係を「敵対関係」とは見なさず、むしろ利益追求の対象と考えていることを示す。

(二)対等関税が違憲判決を受けた場合、米国の追加関税や不確実性が増大

・もし、IEEPA(国際緊急経済権限法)が違憲と判決された場合、代替的な関税措置の導入により、米中関係の不確実性が高まる。現在のトランプの対中関税は、第一期の10%、対等関税の10%、フェンタニル関税の10%を合わせて約30%となっているが、対等関税とフェンタニル関税の合計20%が違憲と判断される可能性がある。裁判所の判断により、これらの関税は一時停止される見込みだが、直ちに代替手段として、1974年の貿易法122条や1930年の関税法338条を用いた関税の導入が検討される。

・122条は、調査不要で発動できる最速の代替策であり、米国が大きな貿易赤字に直面した場合、最大15%の関税を一律に課すことができる。ただし、150日間の期限があり、延長には議会の承認が必要だ。

・338条は、特定国の米国製品に対し最大50%の差別関税を課すことができるが、長期的に適用されることはなく、適用条件も厳しい。歴史的に未使用であり、違憲リスクも高い。

・違憲判決を受けた場合、トランプは次のような選択肢を取る可能性がある。

一つは、338条関税のみを使用すること。威嚇的な効果は高いが、法的には単独の発動は認められず、訴訟も継続する。裁判の最終判決は中期選挙前に出る可能性が高い。もし違憲と判決されれば、米国の関税権の行使はさらに制約される。

二つは、122条と338条を併用すること。122条はリスクが低く、共和党も議会の多数派として関税の延長を先送りできるが、関税の威嚇効果は限定的となる。122条は「米国の貿易赤字」が発動条件であり、最大税率は15%で、議会の制約もある。トランプは、これらを組み合わせて、例えば15%の122関税と39%の338関税を併用し、代替関税を実現しようとする可能性がある。

中国側は、IEEPA違憲判決を米中関税の格下げの好機とみる一方、トランプが代替関税を選択すれば、2026年の米中関係にリスクをもたらす可能性がある。