RWA永続契約、DeFiがウォール街の最後のピースを飲み込む

PANews

作者:OKX

前書き

現在の暗号市場におけるRWA(現実資産のトークン化)への探求は、主に資産のトークン化—すなわち国債、株式、不動産などの実物資産の所有権をブロックチェーン上にマッピングし、より効率的な決済と保有を実現することに集中している。しかし、この効率的な保有と決済を中心とした解決策は、実は金融市場のもう一方の側面、すなわち取引量がより巨大で活発な部分のニーズ—資産価格の変動に対するレバレッジ取引とリスク管理—を完全には満たせていない。

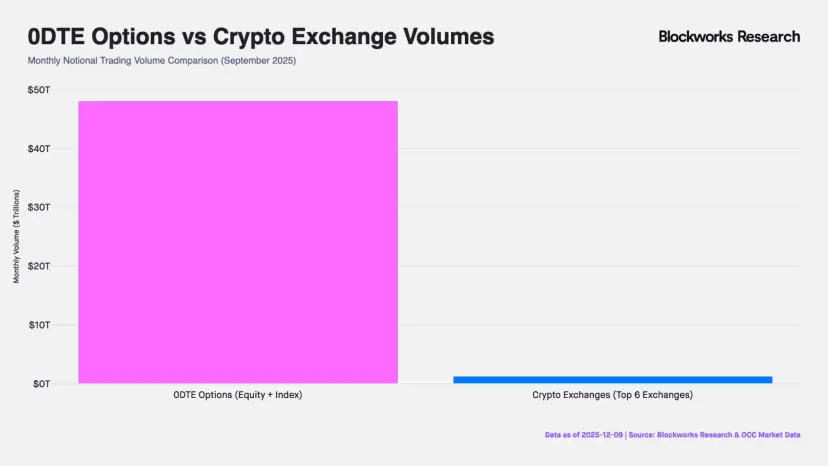

実際、世界の金融市場の流動性の真の原動力は、資産の静的な保有者ではなく、レバレッジの方向性エクスポージャーを追求するトレーダーである。米国の月末名目価値約50兆ドルのオプション市場から、米国外の月間取引額約30兆ドルのCFD(差金決済取引)市場まで、個人投資家の高レバレッジ・短期リスクエクスポージャーへの渇望は絶えない。取引規模は巨大だが、既存の伝統的金融商品はこのニーズを十分に支えるには力不足である。0DTE(ゼロ日満期)オプション(当日満期のオプション、末日オプション)は、純粋な方向性の賭けにおいてTheta(時間価値の減少)とVega(ボラティリティ変動性)という非線形リスクも同時に負担させる。一方、CFD市場は、その不透明なブラックボックスの仕組みと中央集権的な対向リスクにより、多くの批判を浴びている。

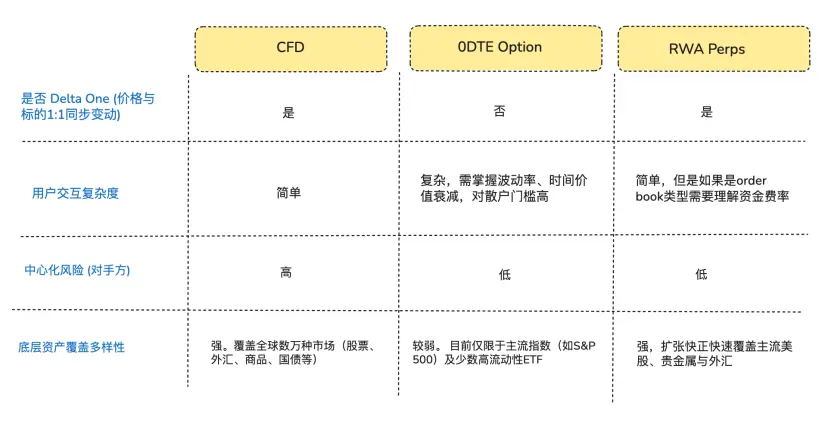

単に方向性エクスポージャーを追求するトレーダーのニーズから考えると、多くのトレーダーが本当に望むのは、「オプション」や「トークン化された株式」ではなく、純粋なDelta One(線形・対称的なリターン)エクスポージャーだ—すなわち、資産価格の変動が単純かつ直接的に投資の利益と損失に比例して変換され、中間に損失や偏りを生じさせないものだ (Arthur Hayesが昨年末に書いた「Adapt or Die」という記事は、彼らが暗号永続契約を開発した背景を振り返っており、興味があれば読む価値がある)。

この構造的ミスマッチの中で、DeFi(分散型金融)プロトコルはこの市場の機会を鋭敏に捉えた。一部のDeFiスタートアップは、暗号市場で既に約10年の検証と成熟を経た永続契約を伝統的資産の分野に導入しようとしている。これらの製品は合成デリバティブの構造を採用し、オラクルの価格フィードと資金料率メカニズムによって対象資産の価格をアンカーし、実際に資産を保有・交割することなく、株式、コモディティ、外国為替の24時間レバレッジ取引を提供している。

図:RWA Perps Dexが現在主に取引している資産タイプ

一、マーケット背景(RWA Perps市場への参入機会)

1.1 参入市場1:米国の0DTEオプション(当日満期オプション)市場

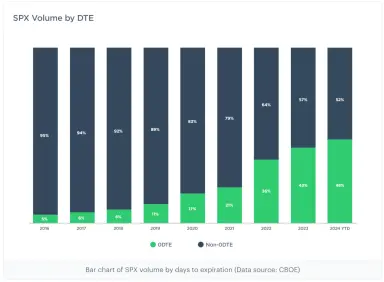

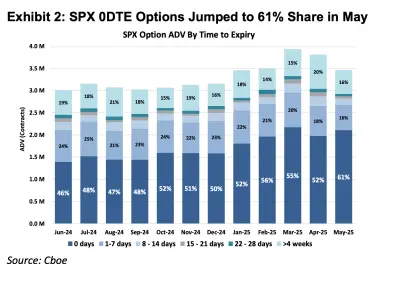

過去10年、米国のオプション市場は深刻な構造変化を経験している。主要なオプション取引所Cboe Global Marketsのデータによると、S&P 500指数オプションにおいて、当日満期のオプション(0DTE)の取引量比率は2016年の5%未満から、現在は60%以上に急上昇している。月間名目取引額は48兆ドル(これはCEX(暗号取引所)の永続契約の月間取引量の約40倍に相当)。このデータは、取引頻度の増加だけでなく、市場において日内で極めて高いレバレッジエクスポージャーを追求する資本の存在を示している。

注:0DTEは「Zero Days to Expiration」の略で、その日に満期を迎えるオプションを指す。これらのオプションは取引日の終了時に満期となる。トレーダーはこれを超短期のギャンブルに利用し、迅速なリターンを得て、夜間保有リスクを回避する。

図:2016年から2025年までのS&P 500指数オプションの満期別比率を示す。2016年のオプション市場において0DTEは約5%に過ぎなかったが、2025年には61%に急増している。これは、市場のほぼ半分のS&P 500指数オプション取引が、その日の方向性に賭けて超短期ギャンブルを行っていることを示す。

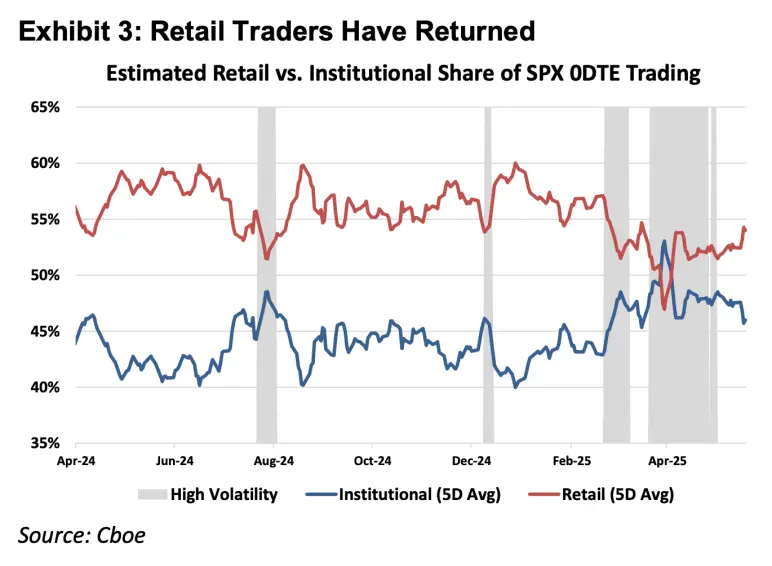

図:上の図は、個人投資家が0DTE市場の主力であることを示している

金融商品を第一原理から考えると、金融デリバティブは大きく二つに分かれる。Delta One製品と非線形製品だ。株式や先物などの伝統的なDelta Oneツールは、そのリスクエクスポージャーが対称である:基礎資産の価格上昇による利益と下落による損失は、規模において線形に比例する。しかし、オプションは非対称リスクを管理するために設計されている。

例えば、Apple株を大量に保有するファンドマネージャーは、長期的なファンダメンタルズに自信を持ち、株式を売りたくないが、短期的な決算の変動による株価の大幅下落を懸念している。この場合、彼は株式のヘッジとしてプットオプションを購入できる。この構造では、株価が上昇すれば利益は維持され(上昇時の対称的リターン)、しかし損失は支払ったプレミアム内に厳格に制限される(非対称的リスクヘッジ)。

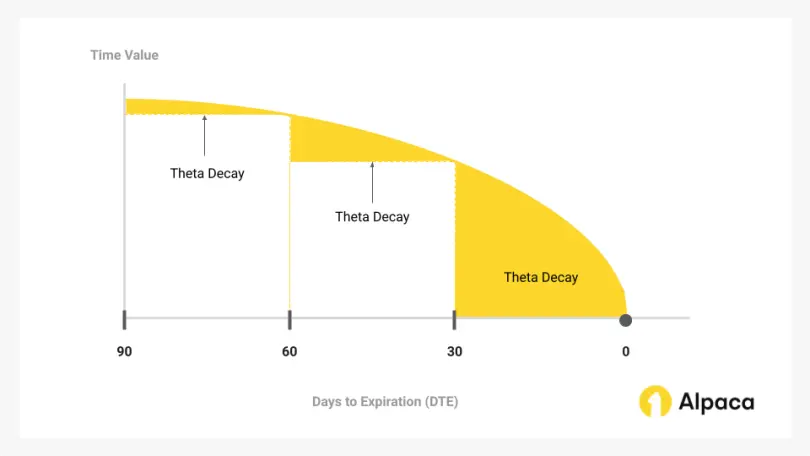

この「権利と義務の分離」機能を実現するために、オプションのコスト構造には、方向性の内在価値(Delta)に加え、ボラティリティの可能性(Gamma)と時間経過による価値(Theta)も含まれる必要がある。

近年の0DTE市場の比率の著しい増加は、逆説的な事実を明らかにしている: 多くのトレーダーは非対称リスクの管理や複雑なボラティリティ取引のためではなく、日内の方向性レバレッジを得る唯一の手段としてこれを利用しているのだ。こうした状況では、トレーダーは不要な「保険機能」に高価な時間価値(Thetaの減少)を支払わざるを得ない。資産の上昇速度が時間価値の減少速度を上回らなければ、たとえ方向性の判断が正しくても、取引は損失を生む。

図:時間価値はオプションの中で時間の経過とともに縮小する主要な部分であり、0DTEオプションの取引者が狙う核心でもある。

したがって、永続契約(Perpetuals)は、こうした非対称リスクや複雑なボラティリティ取引を管理するためのものではなく、余分な時間価値とボラティリティコストを剥ぎ取り、純粋な線形レバレッジエクスポージャーを提供する点で、数学的に見て0DTEオプションよりも資本の投機ニーズにより正確にマッチすることができる。

1.2 市場2:米国外のCFD市場

米国外の市場では、零細投資家のレバレッジ需要は主にCFD(差金決済取引)によって満たされている。2025年のCFDの月間取引額は30兆ドルに達する。

CFDは線形のリターンDelta One構造を提供するが、その運用モデルはブローカー中心であり、透明性の問題が顕著だ。大多数のCFDブローカーはB-Book(内部マーケットメイキング)モデルを採用しており、ブローカーは直接顧客の取引相手となる(業界内にはリスク管理を真剣に行い、利益の出る顧客に対してヘッジを行うブローカーもあるが、CFD市場のトップ数社が市場の20%しか占めておらず、残り80%は中小のブローカーで占められ、顧客の損失に依存したブラックボックス操作を行うケースも少なくない)。このゼロサムの構造と不透明なブラックボックスの中で、ブローカーは価格の改ざん、スリッページ、執行速度の調整といった技術的・経済的な権限を持つ。

CFDと比較して、RWA Perpsは「スマートコントラクトに基づく透明なCFD」とも理解できる。清算ロジック、資金料率の計算、オラクルの価格をオンチェーンに載せることで、中央集権的なブローカーの介入の可能性を排除し、ステーブルコインを用いたアトミックな決済メカニズムにより、資金の流れを秒単位に高速化し、真の資金自己管理とリアルタイム清算を実現している。

二、RWA Perpsの製品構築の難点

RWA Perpsは、単なる暗号資産に特化したPerpsの模倣ではない。暗号資産は24時間取引、リアルタイム価格付け、T+0のオンチェーン決済の特性を持つが、伝統的資産は物理的な法的枠組み、祝日制度、遅れた銀行清算プロトコルに縛られている。

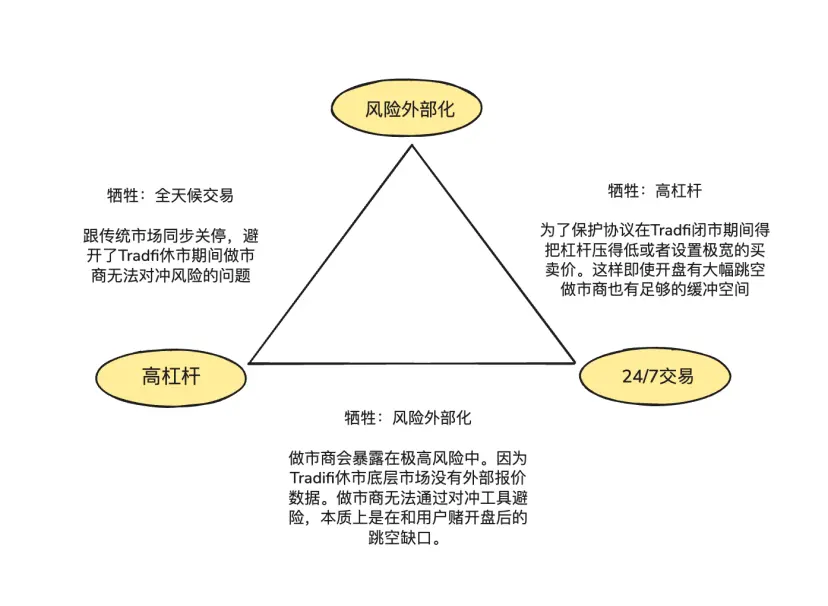

こうした基底層の非同期性は、RWA Perpsの設計における「不可能な三角形」を構成している。

- 高レバレッジ(High Leverage):零細ユーザーの高倍率レバレッジ投機ニーズを満たす。

- 24/7取引可能(Always-On):DeFiの価値、いつでもどこでも取引できることを維持。

- リスクの外部化(Risk Externalization):プロトコルとマーケットメイカーが方向性の賭けリスクを負わず、システムの長期的存続を確保。

2.1 米国株式市場が休場中に、RWA Perpsのオンチェーン価格はどう固定されるか?

Perpsの本質は「価格発見のミラー」であり、継続的に外部の現物価格フィードを必要とする。しかし、ナスダックやCMEが週末や夜間に休場すると、オラクルのデータソースが断絶する。

この米国株の休場期間中の価格空白とズレは、二つのコアリスクを生む。

リスク1:週末休場中のマーケットメイカーは十分なリスクヘッジ手段を持たない

プロのマーケットメイカーが狭いスプレッドと深い流動性を提供できるのは、方向性を賭けずに中立ポジションを追求し、スプレッドだけを稼ぐからだ。これは、彼らがオンチェーンでTesla株の価値100万ドルの契約を売るとき、即座に伝統的な現物または先物市場で同量の資産を買い入れてヘッジしなければならないことを意味する。

伝統的な市場のヘッジチャネルが休止しているとき、マーケットメイカーはヘッジポジションを調整できない。リスク回避のため、休場中は注文を撤回したり、巨額のリスクプレミアムをスプレッドに加えるしかない。これが、週末のスプレッドが通常の数十倍に非線形拡大し、流動性が枯渇しやすい理由だ。

リスク2:月曜日の大きなギャップオープン(ジャンプリスク)

暗号資産は24/7取引のため、価格曲線は連続的であり、清算エンジンは価格下落時に迅速にポジションを清算できる。しかし、伝統資産の休場中に蓄積された値動きの圧力は、月曜のオープン時に一気に解放される。大きなギャップオープンが起きると、清算エンジンは「価格の断層」に入り込み、ポジションの清算を行うための対抗注文を見つけられず、空白地帯に陥る。

この問題に対処するため、現在のRWA Perpsには二つの主要な解決策がある。

- 内部シミュレーション価格付け(例:TradeXYZ / Hyperliquid):指数移動平均(EMA)アルゴリズムを導入し、オラクルの断絶時にオンチェーンの売買力に基づき価格をゆっくりと「漂移」させ、24/7の外殻を維持。ただし、理論上は操作され得る「シャドウマーケット」の可能性もある。

- 強制リスクダウングレード(例:Ostium):より実用的なリスク管理策。Ostiumは0DTE属性を導入し、レバレッジの高いポジションはクローズまたは大幅なレバレッジ縮小を自動的に行うことを要求。低レバレッジのポジション(十分な保証金で5-10%のギャップをカバーできるもの)だけが夜間越えを許される。この方法は、「永続性」の一部を犠牲にしつつも、月曜のギャップに対して絶対的な安全性を確保し、LPプールのシステム的な不良債権貫通を防ぐ。

2.2 どうやってオンチェーン上で低コストにトレーディングの深さを提供するか?

DEX(分散型取引所)の開発において、流動性供給と注文執行メカニズムの選択は、システムの資本効率、リスク分配ロジック、ユーザー体験を決定づける核心的な変数だ。現在の主流は二つ:CLOB(中央集権型リミット注文簿)とオラクル駆動のプール(Oracle-based Pool)。

Hyperliquidは、暗号資産における注文簿モデルの成功を証明している。その核心は、ヘッジの実行における摩擦ゼロだ。マーケットメイカーはステーブルコインを利用して、ミリ秒単位でリスクをクロスプラットフォームに移動できる。オンチェーンの注文簿に注文を出した後、ステーブルコインを用いて24/7稼働のCEX(暗号取引所)でミリ秒レベルのリスクヘッジを行う。暗号資産と資金は高度に連結された暗号ネットワーク内で動作しているため、ヘッジコストは非常に低く、マーケットメイカーはスプレッドを狭く抑え、取引量を引き寄せる正のフィードバックループを形成できる。

一方、RWAの分野では、マーケットメイカーは大きなクロスヘッジの摩擦に直面している。一つは、オンチェーンのUSDC(T+0)と伝統的な法定通貨決済の時間差、もう一つは、伝統的銀行の週末・祝日休業制度により、非営業日に突発的な市場変動があった場合に迅速なヘッジができないことだ。

これが、Ostiumの創設者Kaledoraが、OrderbookモデルではなくPool basedモデルを堅持し続ける理由だ。彼女は、暗号ネイティブ資産取引所のゼロ摩擦ヘッジはRWA Perpsの分野では実現が難しいと考えている。実際、RWA PerpsでNVDAの注文を受けたとき、彼らはステーブルコインを使ってミリ秒でナスダックにヘッジできない。なぜなら、伝統的な銀行チャネルの障壁を越えなければならないからだ。

2.3 どうやって、片側の相場が長期間利益を出し続けるときに、システムは破産しないように保証するか?

三つ目の課題は、プロトコルが外部ヘッジを通じて長期的な支払い能力を確保する方法だ。GMXのプールモデルが長期に存続できているのは、「受動的な流動性提供者」としての役割を果たし、大規模なサンプルの統計的優位性を利用して、高レバレッジポジションの頻繁な変動と清算利益を安定的に吸収しているからだ。変動性の高い暗号市場では、このモデルの数学的期待値はLPにとって有利だ。

しかし、RWA資産のリスク分布は全く異なる。S&P 500などの主要指数は、数年にわたる長期の一方通行の強気相場を頻繁に見せる。リスクの外部化(ヘッジ)メカニズムがなければ、ユーザーの継続的な利益は直接LPの資金プールの純損失に変わり、システムはボラティリティの利益を獲得できず、むしろ一方通行のポジションにより完全に資金が枯渇し、最終的には支払い能力の喪失に直面する。

三、代表的なプロジェクトとアーキテクチャの対立:オラクル価格付け+資金プール(Pool based + Oracle pricing)対注文簿(Order book)

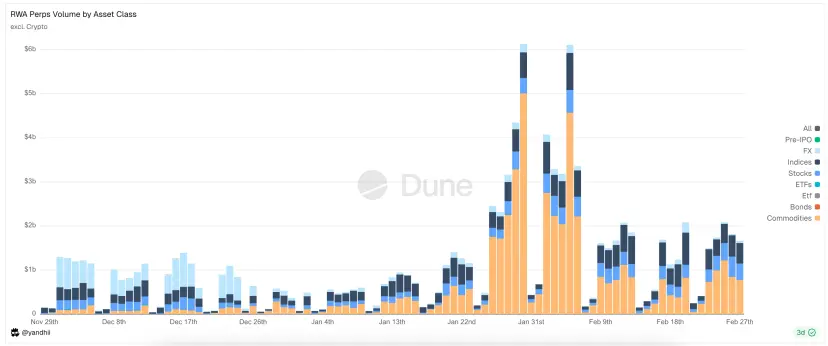

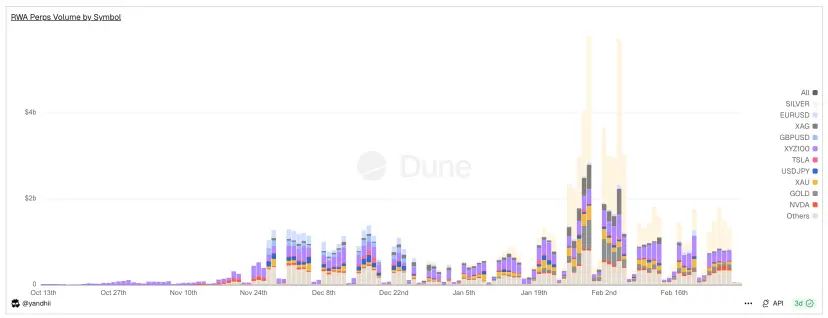

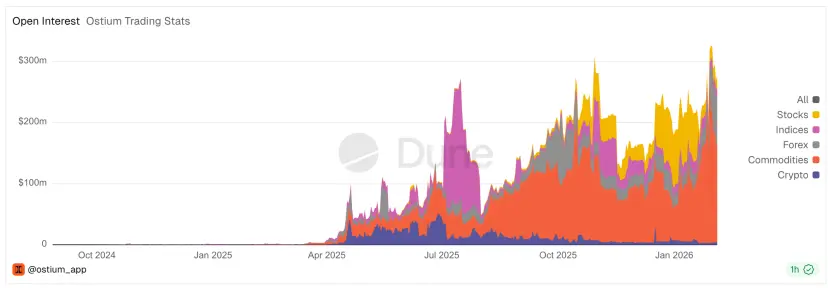

図:RWA Perps Dexの日次取引量。週末には取引量が激減する様子がわかる

RWA Perpsの根本的な矛盾は、「物理的時間の断絶」に常に絡んでいる。30日以内に200億ドル超の取引量を生み出しているにもかかわらず、週末には70-90%の取引量が激減する。このデータは、現状の業界の実態を示している。DeFiは伝統的金融の重力から脱却しようとしているが、流動性は依然として伝統金融の取引開始時間に高度に依存している。

この断絶に直面し、市場は二つの全く異なるアーキテクチャのパラダイムを進化させている。Ostiumを代表とするアクティブヘッジプール(Active Hedge Pool)と、HyperliquidエコシステムのTrade.xyzを代表とする内部価格付けの注文簿(Internal Pricing CLOB)だ。

3.1 初期のRWA Perpsプロジェクト:Synthetix、Gains Network

OstiumやHyperliquidが複雑なヘッジメカニズムや注文簿の再構築を試みる前に、DeFi市場はすでに最初の「合成資産」実験を行っていた。SynthetixやGains Networkといった初期のプロトコルは、RWA Perpsの概念実証を完了し、伝統資産のオンチェーンエクスポージャーに対する強い需要を証明したが、同時に第一世代のメカニズムの資本効率とリスク管理の限界も露呈した。

Synthetix:グローバル債務プールモデル

Synthetixは、現実資産価格をオンチェーンに導入しようとした最初期の試みの一つだ。2020年から2021年にかけて、SynthetixはsAAPLやsTSLAなどのミラー株式を積極的に導入し、米国株をオンチェーンに持ち込もうとした。

「プール対抗者」モデルの先駆者(対抗者はすべてのSNXステークホルダー)として、Synthetixの設計理念は、無注文簿・無限流動性の交換モデルを構築することだった。すべての合成資産は、オラクルの価格を用いて自由に交換でき、ユーザーは取引相手をマッチさせる必要がない。これにより、流動性の冷スタート問題(特に当時の流動性マイニングのインセンティブ下で)を大きく解決した。

2021年以降、Synthetixは多くのRWA資産を下架した。主な理由は、プロトコル層に積極的なヘッジメカニズムがなく、例えばsTSLAなどの米国株資産が休場中に価格更新できず、攻撃の対象になりやすいためだ。

総じて、Synthetixは、オンチェーンのRWAミラー資産流動性を提供するための派生商品担保プールのモデルを先駆け、オラクルと無注文簿の設計は今も影響力を持つが、2022年頃にはRWA Perps市場からの撤退を始めている。

Gains Network(gTrade):オラクル価格付け駆動のマーケットメイキングプールモデル

Gainsは、早期のRWA合成レバレッジ取引の探索を行った代表的なプロジェクトで、暗号通貨、外国為替、米国株など多様な取引ペアをサポートしている。設計思想は、独立した資産プールを取引相手とし、ユーザーはUSDC、DAI、ETHを担保に合成レバレッジポジションを開設し、収益と損失は資金プール(gToken Vault)が担う。

-

-

-

流動性モデルとマーケットメイキング:

-

一方通行の金庫:Gainsのマーケットメイキング資金プールは主にUSDCやDAIなどのステーブルコイン。

-

GNSトークンはリスクバッファとインセンティブとして機能:極端な相場下でのプールの破綻を防ぐため、GNSを最後の防衛線として導入。プールに余剰利益があれば、GNSを買い戻して焼却し、インフレを抑制。一方、損失が出た場合はGNSを新規発行し、場外で売却して資金を補充。

価格設定は、Chainlinkからリアルタイム価格を取得し、固定スプレッドを加算。スプレッド収入はLPとGNSステーキング者に分配される。リスク管理には、価格インパクト手数料(大口注文に追加料金を課し、スリッページを模擬して資金プールのリスクを補償)、リミット保護(利益と損失の上限を設定し、強制的に利確や清算を行う)などの仕組みを導入。

全体として、Gainsは高レバレッジ、多市場カバーの合成取引体験を提供し、分散型取引所の代表例とされる。これにより、「オラクル+資金プール」モデルは適切なリスク管理の下で大規模取引を支えられることを証明したが、一方で資金プールが集中利益リスクを負い、ヘッジメカニズムの欠如といった課題も明らかになった。これらの経験は、後続のプロジェクトのメカニズム革新に役立つ。

3.2 Ostium:Pool basedモデルの限界突破、オンチェーンCFDブローカーの構築

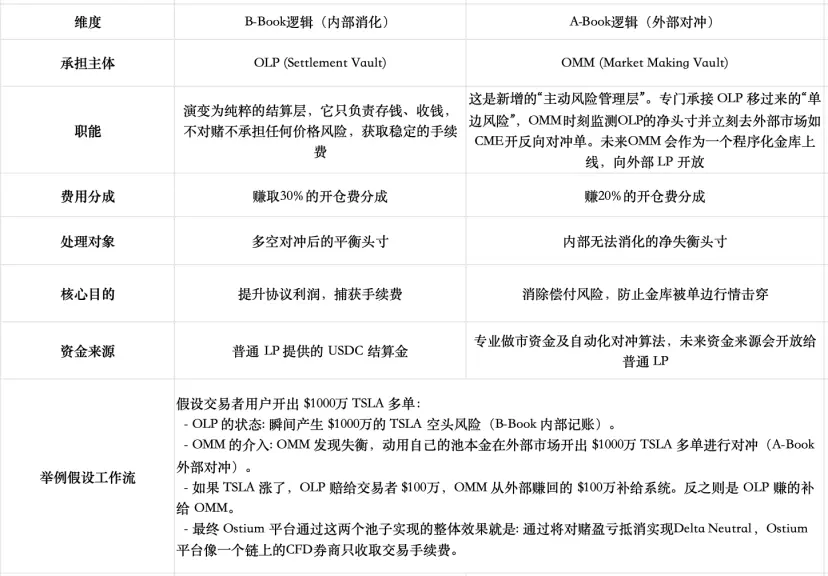

Ostiumは、近年台頭してきたRWA Perp Dexであり、2025年8月にArbitrumメインネットで正式にローンチされた。流動性供給と注文執行メカニズムにおいても、依然としてPool basedモデルをコアアーキテクチャとして選択しているが、早期のGMXやGains Networkのプールモデルの反省を踏まえ、「取引者の利益=LPの損失」というゼロサムの対立関係が長期的にLPに不利であること、さらに取引量の上限を制約し、市場規模の拡大を妨げていることを深く認識している。そのため、伝統的な証券会社のA-Book(ヘッジ)とB-Book(内部吸収)をオンチェーンで統合し、このゼロサムの対立を緩和する設計を行った。

流動性モデルとマーケットメイキングの対立解説

- 基本的な流動性モデル(二層プール構造)

- 第一層:流動性バッファ(Liquidity Buffer):これはプロトコルの「城壁」であり、収益の蓄積によって形成される。トレーダーの利益はまずここから支払われ、損失もまずここに蓄積される。詳細な仕組みは異なるが、Gains Networkのマーケットメイキングプールの保護層に類似している。

- 第二層:マーケットメイキング金庫(OLP Vault):LPが提供する資金プール。Liquidity Bufferの資金が枯渇した場合にのみ、OLPが介入し、直接対抗者となる。

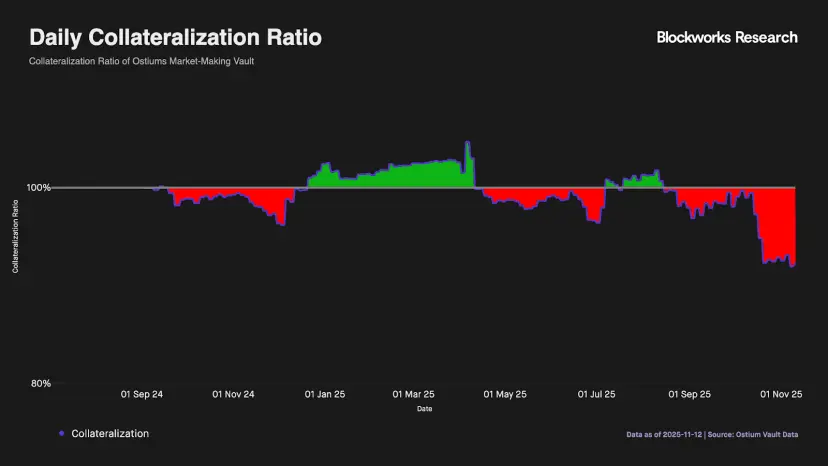

従来のPool basedモデルの制約を打破する核心的進化:「決済」と「マーケットメイキング」を徹底的に分離することだ。Ostiumは、上述の単純な二層バッファだけでは長期的な方向性の偏りに対応できないことを理解し(下図のデータも証明している通り、流動性バッファの資金は容易に枯渇し、v1バージョンの製品ではこの二層だけではLPは長期的な一方通行リスクに直面し続ける)、より重要な設計として、「決済」と「マーケットメイキング」の二つの機能をLPの受動的マーケットメイカーのプールから完全に切り離すことを選択した。

現在、Ostiumのマーケットメイキングにおけるヘッジ用金庫は正式に稼働していないが、高い取引量を支えるには、専門のマーケットメイカーの高度な実行能力が必要となる。これには依然として大きな課題があり、チームは伝統的金融の規制資格を持ち、ミリ秒単位のクロスマーケットヘッジを実現し、オラクルや外部実取引のベーシスリスクを回避し、資金の時間的ミスマッチを克服し、リアルタイムでデルタの純ポジションを監視し、動的なスプレッドやインパクト手数料を用いて精密なリスク管理を行う必要がある。

休場時のリスク管理

Ostiumは米国株の取引時間に深く同期し、オラクルにタイムスタンプを内蔵して、市場が開いているときだけ成行注文を実行する仕組みを採用し、休場中の価格空白リスクを効果的に排除している。米国株のギャップリスクに対しては、厳格な「強制清算ポイント」を設けている。具体的には、毎日のクローズ前15分に、レバレッジ倍率が閾値(例:10倍)を超えるポジションを自動的に強制清算し、日内最高100倍のレバレッジを安全圏に戻す。

なぜ、GMXのような従来のPool Basedプロジェクトは同様の設計を行わないのか?

GMXは長期にわたりPoolモデルの方向リスク分離を堅持しているが、その理由はトレードオフが大きすぎることと、市場の出発点が異なるためだ。現在の設計は、内部の調整メカニズム(適応的資金調整費用、価格インパクト、長短プールの分離)によって相対的なバランスを実現しており、外部・独立したヘッジボールトを導入すると、収益性を犠牲にし、複雑さと中央集権リスクを増大させる。さらに、GMXのプールはすべてのトレーダーの総合的なエクスポージャーを担っており、暗号市場の高い変動性の中では、個々のランダムな賭けは統計的に負の期待値に向かうため、プールは正の期待値を獲得できる。対して、Ostiumは、株式などのRWA市場に焦点を当てており、相対的に変動性は低い。彼らは伝統的なCFDブローカー市場に参入しようとしている。

また、2025年8月、GMXのガバナンスフォーラムでは、「Global Hedge Vault(GHV)」という提案があり、外部のマーケットメイカーを導入してデルタニュートラルを実現しようとしている。これは、他のPool Basedプロジェクトもこの新しいトレンドに関心を持ち始めていることを示している。

なぜ、OrderbookではなくPoolモデルを選ぶのか?

Ostiumの創設者Kaledoraは、Poolモデルを堅持し続ける理由と、週末の取引を閉じることの理論的な根拠を明確に持っている。彼女は、Orderbookのようなモデルは、Tradeのように週末に異常な高資金料率を示すケースもあり、Hyperliquidコミュニティから批判を受けたこともある。

図:Ostiumの創設者が指摘する、Tradex.xyzの週末の資金料率の爆発的な上昇

彼女の理論は、伝統的なPoolモデルの制約—LPが一方向のリスクを負うこと、システムの資産規模の制約により取引量の上限があること—は、彼女の新しい設計によって解決可能だと考えている。A-BookとB-Bookのハイブリッドリスク管理を導入し、単一方向リスクを無限流動性のグローバル市場にリアルタイムに移転することで、OI(Open Interest)の上限はプールの規模に依存しなくなる。プロトコルの取引規模の上限は、その分散能力に完全に委ねられる(これはトップクラスのCFDブローカーのビジネスモデルに近い)。

**一方、Orderbookの核心的な役割は価格発見であり、これは暗号ネイティブ資産にとっては非常に意味があるが、RWAの分野では資源の大きな浪費だ。**なぜなら、株式や為替の価格は、ナスダックやCMEといった世界のトップ取引所ですでに非常に完璧にリアルタイムで発見されている。これらの巨大な市場と競合し、オンチェーンのOrderbookを再構築することは、まさに「貧血状態」の環境下でこれらの兆ドル規模の巨人と競争することを意味し、**この伝統的取引所由来の深度の削減は、いかなる大口取引者にとっても、グローバル価格を引用できるブローカーのモデルを最優先させる理由となる。**スリッページの激しいOrderbookよりも、信頼性の高い価格引用を選ぶのだ。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし