評価額の崩壊と収益の分化:暗号資産の真の価値再評価

PANews

作者:Joel John、Siddharth、Saurabh Deshpande

翻訳:Felix、PANews

AIの衝撃により、暗号業界は感情的な低迷期に入り、ベンチャーキャピタルの撤退や創業者のAIへの転換を検討する動きが出ている。暗号業界は本当に堅持すべきなのか?Decentralised.coは最近、データをもとにプロトコルの収益を分析し、暗号資産の評価額が合理的な水準に回帰しつつあること、インフラトークンの高いプレミアム時代は終わったことを指摘している。創業者は空虚なストーリーを捨て、実際の収益と競争優位性に基づくビジネスモデルを構築し、トークンに実質的な権利を付与すべきだ。以下に詳細を述べる。

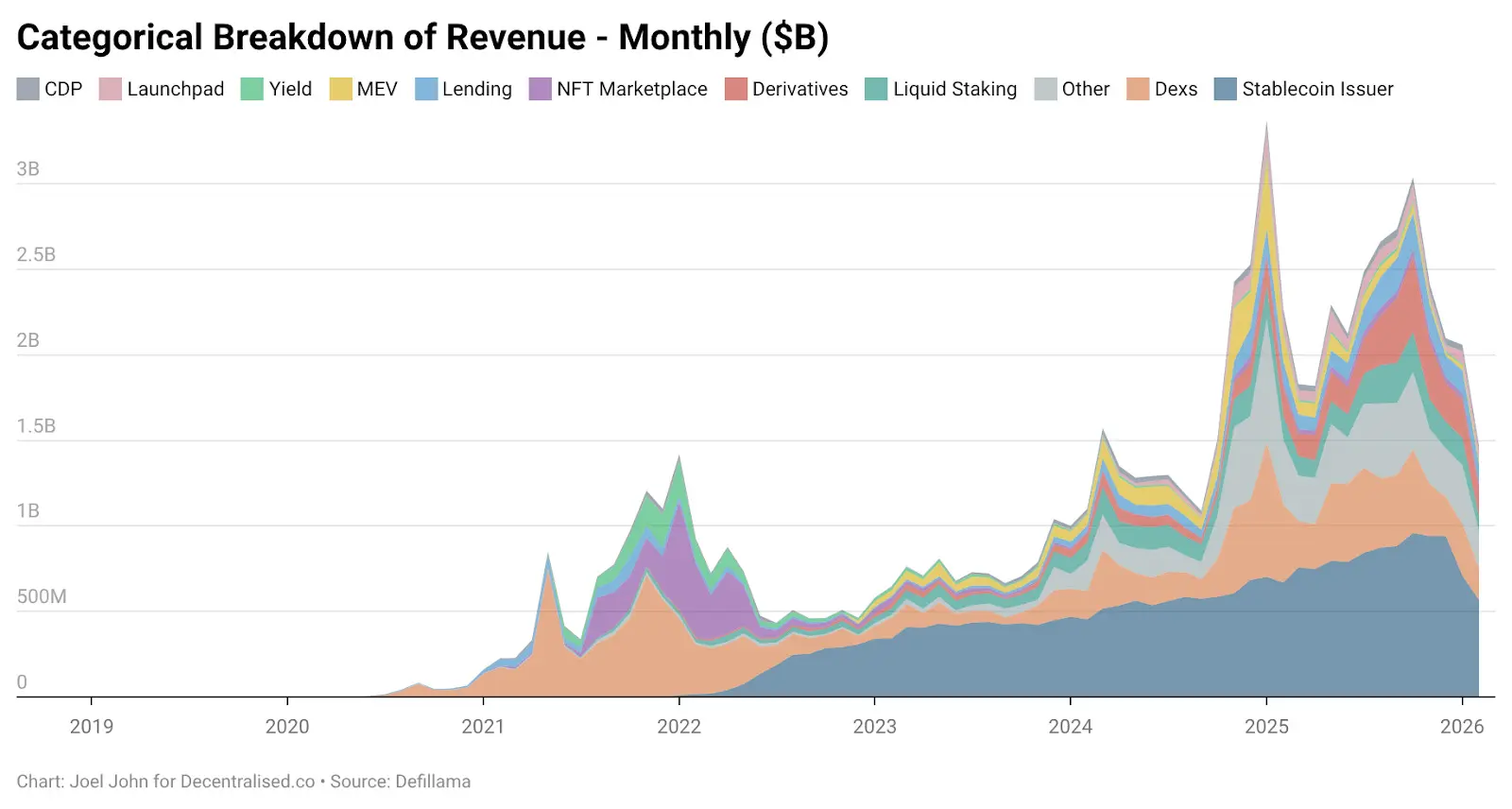

暗号市場の「恐怖と貪欲指数」は史上最低水準にある。一方で、その収益性はかつてない高みに達している。2018年以来、DeFiLlamaの追跡によると、暗号ネイティブなプロトコルの収益は748億ドルに達し、その半分近く(314億ドル)は2024年1月から2025年6月までの18ヶ月間に生まれた。

過去8年間で最も好調だった四半期を迎えた後も、なぜこの業界は依然として恐怖に包まれているのか?

Entropy Protocol、Milkyway Protocol、Nifty Gateway、Rodeo、Forgotten Runiverse、Slingshot、Polynomial、Zerelend、Grix Finance、Parsec Finance、Angle Protocol、Step Financeの12のプロジェクトは、過去2ヶ月以内に次々と閉鎖された。これらは長年運営されてきた製品で、情熱的な創業者たちによって築かれたものだ。さらに、OKX、Mantra、Polygon Labs、Gemini、Binanceも人員削減を行っている。

業界会議に参加する人は減少し、ベンチャーキャピタルはAIにシフトし、開発者もAIに群がっている。この終末的な悲観論は現実のものだ。「もし暗号業界にいるなら、AIに転換すべきだ」という意見が主流になっている。

しかし、本当にそうすべきなのか?

私たちはここ数週間、この問いについて考え続けてきた。新技術が登場したとき、市場は最初、その新規性と壮大なビジョンにより過剰評価を行う。19世紀の英国では、GDPの約6%が鉄道株に投資された。2026年には、クラウドサービス大手の資本支出が米国GDPの2%を占める見込みだ。しかし、現実が訪れると、技術トレンドはより合理的な評価に回帰する。重要なのは、業界が理性に戻った後に自らの価値を証明できるかどうかだ。

本稿では、暗号通貨の収益の歴史的変遷、そこから生まれる資金のユーザー粘着性、そして業界の競争優位性の本質を分析する。

研究台帳

暗号業界の誕生以来、暗号ネイティブな企業は収益を生み出してきた。Bitmex、Binance、Coinbaseなどの取引所は、いずれも利益性の高い企業だ。これらは中央集権的で少数の所有者によるもので、収益は公開されていない。一方、UniswapやAaveのような分散型取引所(DEX)や貸付プラットフォームは、DeFiネイティブなインフラとして状況を変え、ユーザーはプロトコルの日次収益を確認できる。

人々は、トークンの取引評価額がこれらのインフラがもたらす経済活動を反映することを期待していた。

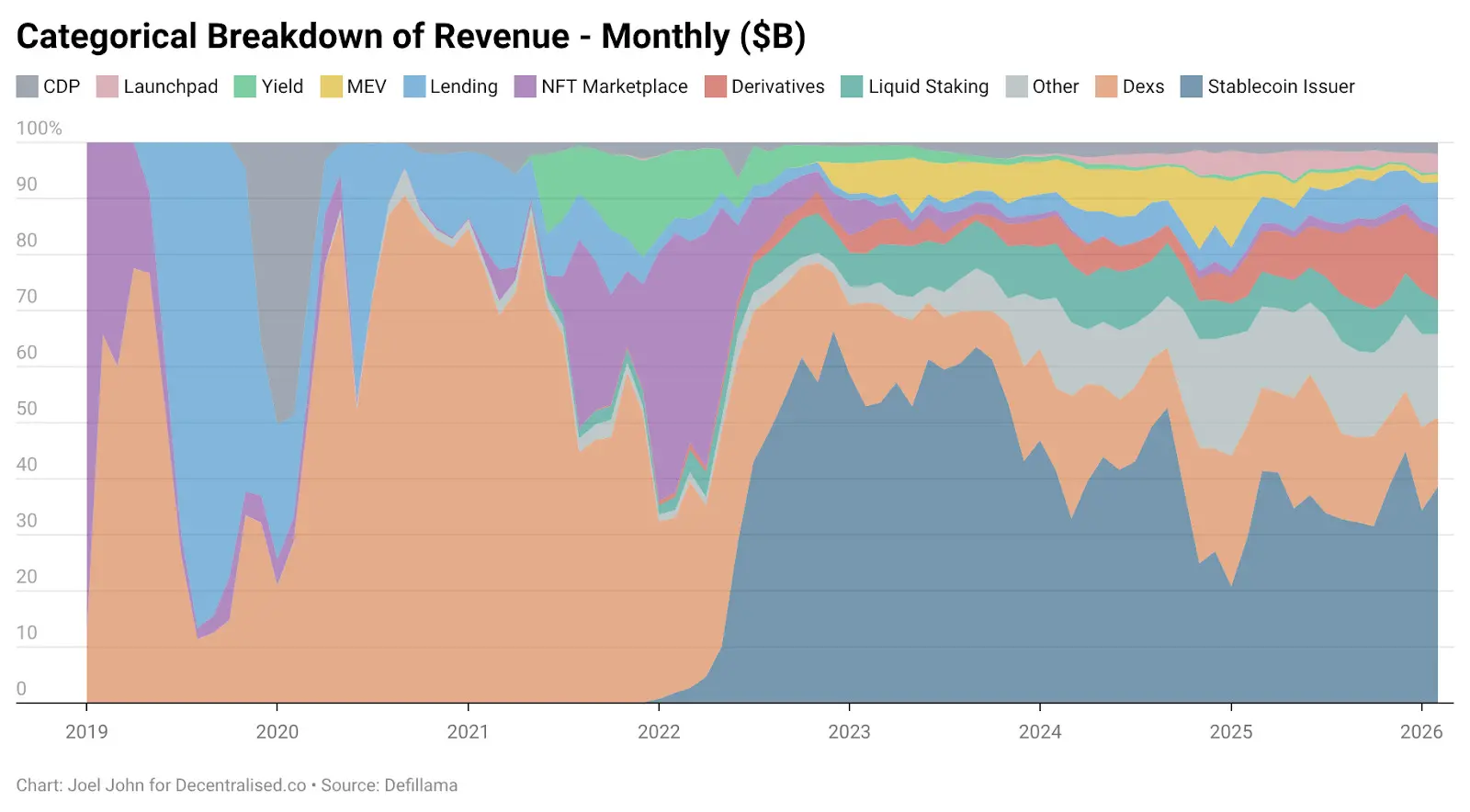

2022年時点で、DEXの収益は全体の28.4%を占め、その年の総収益は22.7億ドルに達した。貸付分野も同様に集中化が進み、AaveとCompoundが全貸付費用の82%を占めている。リーダー的存在がいる一方で、市場シェア拡大を目指す新興プロトコルにも期待が寄せられている。

この技術自体が十分に新規性が高いため、評価額も高い。

暗号通貨の消費者分野への拡大も続いている。NFTは、文化的価値をブロックチェーンに載せるという希望に満ちたビジョンを象徴している。著名人がX(旧Twitter)上でアイコン(PFP)を変更し、これが大規模な応用に転じると考えられた。OpenSeaは15.5億ドルの収益を上げ、NFT市場全体の71.7%を占めた。後から振り返ると、その評価額130億ドルもそれほど突飛ではなく、長期的に独占的な企業へと成長する可能性もあった。

しかし、運命と市場は別の展開を用意していた。2025年までにNFTの収益比率は総収入の1%未満にとどまる。私たちは「ビーニー・ベイビー時代」を経験したが、実物の記念品は残らなかった。これに対し、DEXは急速に成長したものの、評価額の伸びは限定的だった。昨年、DEXは50.3億ドルの費用を生み出し、貸付プラットフォームは16.5億ドルを記録した。これら二つの分野の合計は総費用の22.9%で、2022年の33.1%を下回る。

これらの経済活動の規模は縮小し、評価額も大きく下落した。

では、何が成長を実現したのか?2022年以降、暗号ネイティブなビジネスモデルはどのように変化したのか?

以下の図がその手がかりを示している。

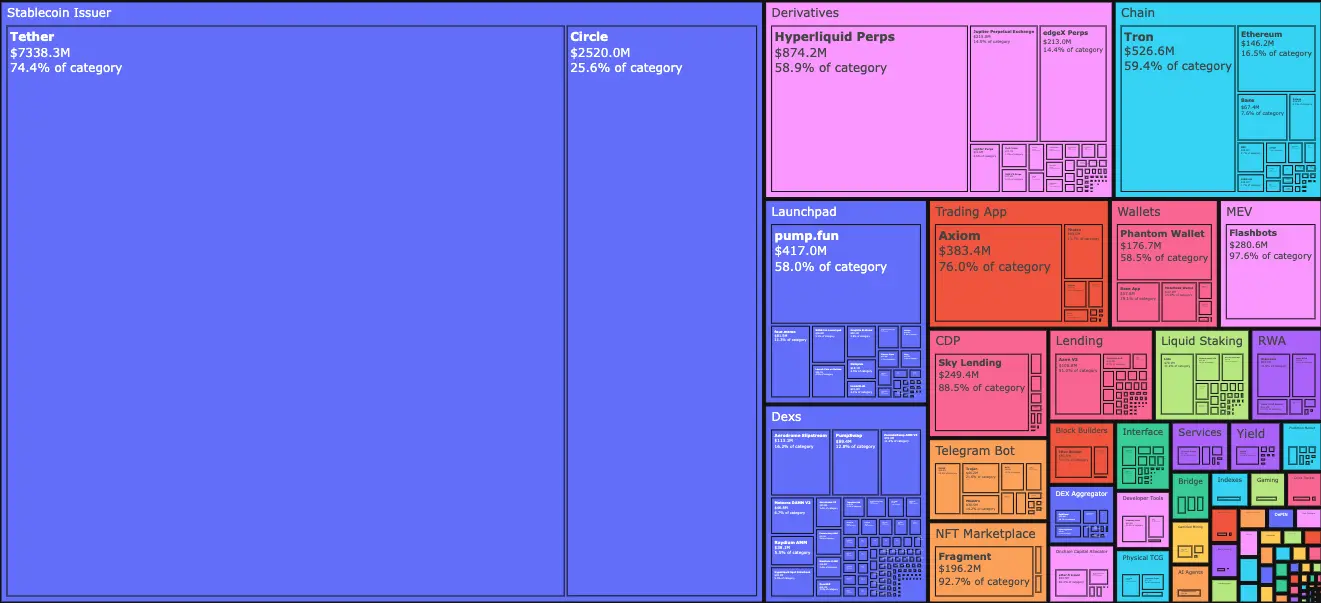

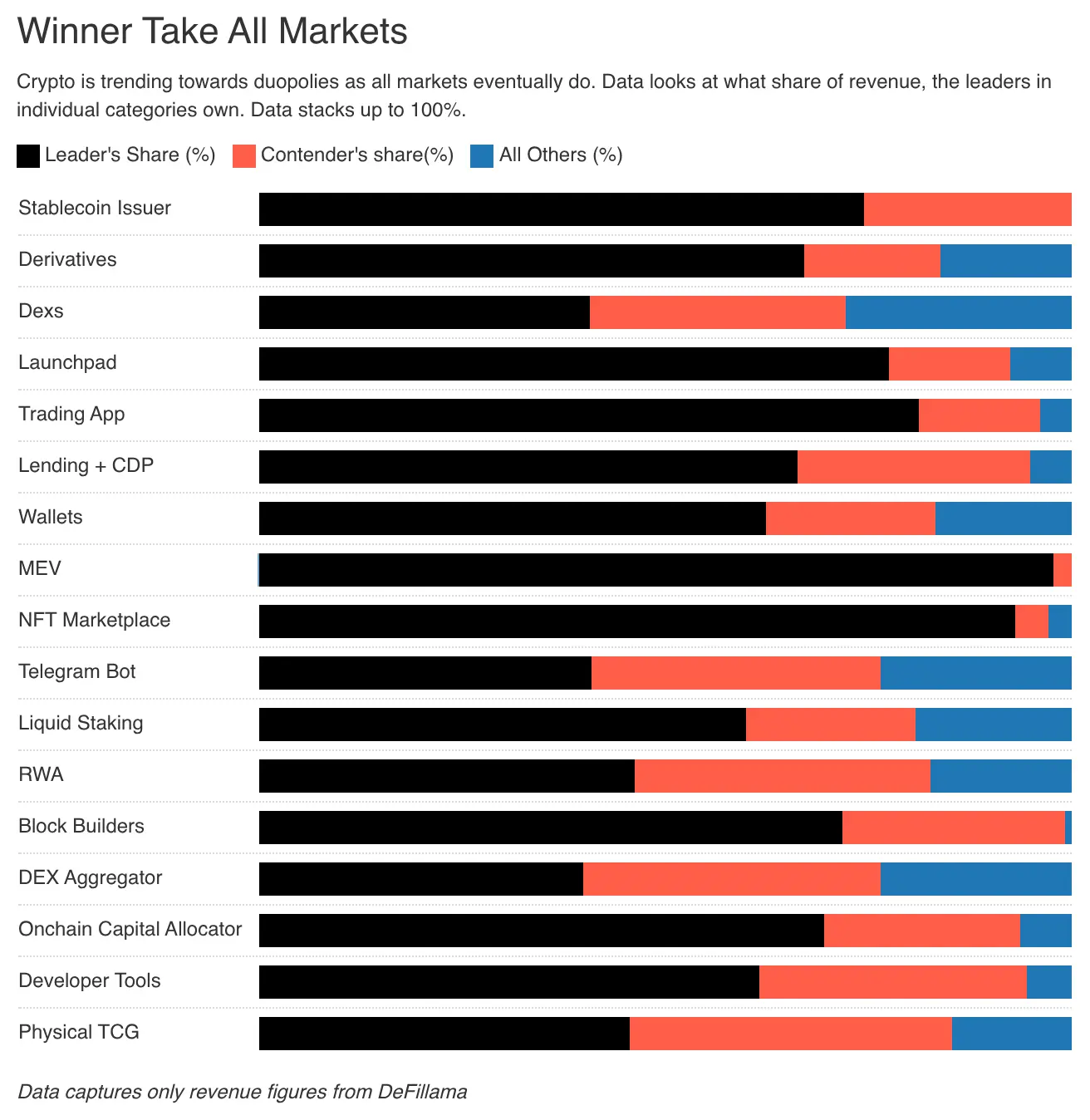

2026年1月時点で、ステーブルコイン発行者のTetherとCircleは、全費用の34.3%を占めている。つまり、**この業界が1ドル稼ぐと、そのうち0.34ドルがこの二社に流れる。**米国債(T-bills)に牽引され、彼らの収益は2023年1月の49.5億ドルから2025年には98.9億ドルに増加した。これは、銀行レベルの金融商品としては新興企業レベルの成長速度だ。Tetherの収益はCircleの約3倍に達している。

この台頭には二つの要因がある。

第一は需要だ。南半球の国々は、インフレヘッジや資金の自由な流動化のためのツールを常に必要としている。ドル、特にデジタルドルは、その空白を埋めている。これは現地通貨では実現できないことだ。資本流出は避けられない流れだ。

第二はコスト構造だ。ブロックチェーンは、ステーブルコイン事業に必要なすべてのコストを担っている。従来の銀行やフィンテック企業と異なり、TetherやCircleは、オンチェーンでの発行規模に応じて従業員を雇用する必要がない。10億ドルを発行し、1兆ドルを移動させるのに、ほぼ追加コストはかからない。

この二つの力が絡み合う。一方で、需要側がステーブルコインの発行を促進し、市民が真金白銀で投票する。もう一方で、コスト曲線は平坦化しつつある。両者の作用により、ステーブルコイン発行は金融史上最も資本効率の高いビジネスの一つとなった。

流動性、規制遵守、リンディ効果*(PANews注:自然に消滅しないもの、例えば技術やアイデアの予想寿命は、それが存続した時間に比例する。つまり、長く生きるほど残存予想寿命も延びる)*の面で競争優位性を築く必要がある。複数のサイクルを耐え抜く発行体はごく少数だ。TetherとCircleは、ほぼすべてのステーブルコイン発行収入の99%を占めている。なぜか?それは両者が先行者利益を享受しているからだ。複数の取引所に接続されたネットワーク効果が「正当性」を与え、単なる技術だけでは実現できない。

Tetherは最初、Omniプラットフォーム上のサイドチェーンとして登場した。動作は遅くて不器用だが、OTC取引や取引所の一般的なルートからアクセスできる。これは流通のための防御壁(ディフェンス)であり、技術的な防御壁ではない。暗号ネイティブの創業者は、コードだけでこの防御壁を模倣するのは難しい。

ステーブルコインはリンディ効果の恩恵を受けている。

やがて、別の暗号資産カテゴリーも分散流通の防御壁の恩恵を受けることになる。

市場には今、わずかな流動性さえあれば十分だ

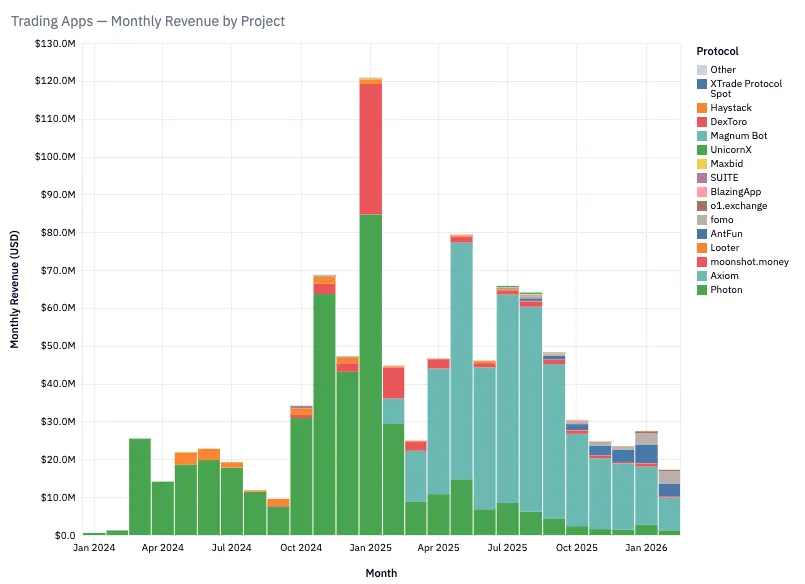

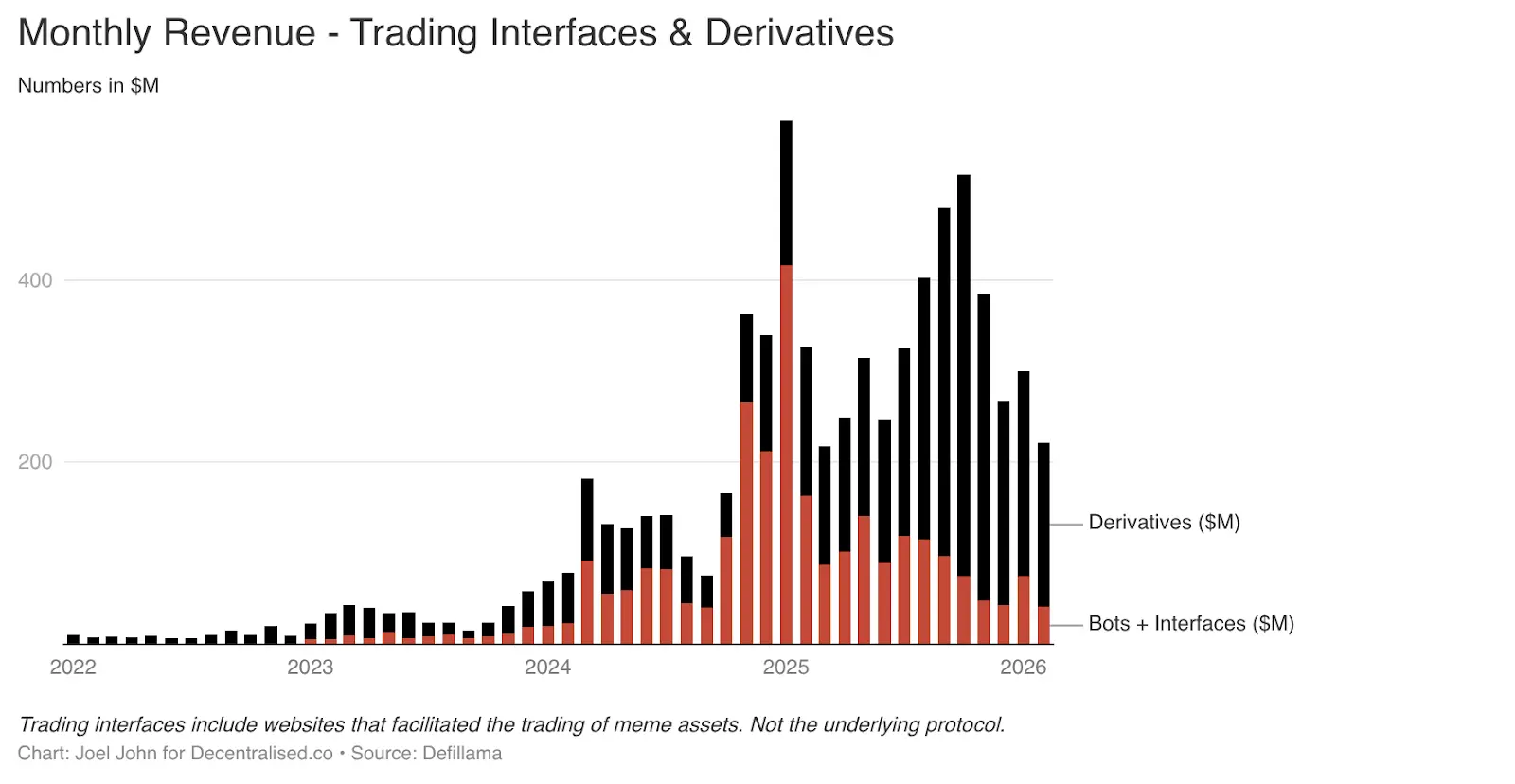

これまでの二つの記事で、「暗号通貨は取引経済である」という見解を整理した。一つは『資金の動き』、もう一つは昨年書いた『万物は市場』だ。当時予想していなかったのは、Telegramの取引ロボットや取引インターフェースを中心とした取引製品の成長速度が非常に速いことだ。

この二つの分野だけで、2025年1月までに5.75億ドルの費用を生み出す見込みだ。消費者の需要を考えれば、これは自然な流れだ。ミームコインの取引や永続契約は、ユーザーが素早く利益を得る手段となっている。短期的なリターンを追求するために、高額な手数料を支払うことも厭わない。このカテゴリーは、2022年から2025年までの間に、総収入の1%からやや超える15%以上に成長した。

TryFomoやMoonshotのような製品は、エンドユーザーに焦点を当て、数百万ドルの収益を生み出している。これらの製品は技術的に複雑ではない。むしろ、暗号ネイティブの基盤コンポーネントを集約し、より良いユーザー体験を創出することに優位性がある。Privyなどのツールの成熟により、開発者は流動性のインセンティブやウォレット管理に煩わされる必要がなくなった。

2022年に私たちが興奮したこれらのネイティブ機能は、今や成熟している。BullXやPhotonなどのアプリは、これらの機能を基盤に構築されている。2024年1月から2026年2月までの間だけで、約19.3億ドルの取引手数料を生み出した。

ミーム資産には致命的な欠陥がある:機能が乏しく、周期性が非常に強いことだ。これはどこかで見たことがある?そう、NFTやWeb3ゲームも同様の爆発的成長と最終的な崩壊を経験している。この周期性は、暗号業界の欠点であり、特徴でもある。後ほど再び触れるが、まずは収益の流れを理解しよう。

永続契約取引所(およびその後の予測市場)は、長期的な新たな道を示している。PumpFunはミームコインを通じて資産発行の民主化を図ったが、このゲームは公平ではない。

結局、市場はミームコインがいずれ消滅することを認識した。『ShibaInuYouShouldShareThisNewsletter』と名付けたトークンを買って億万長者になろうとした夢も破れた。人々はランダムなトークンポートフォリオの管理を望まず、リスクを取ることを選ぶ。永続取引所は、そのニーズを満たしている。

ビットコインやSolana、Ethereumを高いレバレッジで取引できる。マーケットメイカーや、中央集権的取引所の代替を求めるトレーダーが殺到している。このカテゴリーの核心は流動性だ。Hyperliquidは、注文簿の深さが中央集権取引所に匹敵し、支配的な地位を築いている。こうした対等性がなければ、ユーザーは移動する理由がない。過去3年間で、HyperliquidとJupiterがこの分野の大部分の手数料を占めている。

永続契約取引所と取引プラットフォームは、暗号通貨の神秘を解き明かした。彼らは、少額の手数料を高頻度取引から稼ぐことこそが真の収益源であることを明示している。これらの「ミーム取引プラットフォーム」や永続契約取引所は、リスクをパッケージ化し販売するドーパミン生成装置のようなものだ。

その一つは、コアな金融技術へと発展し、週末でも世界中の人々が商品、株式、デジタル資産を取引できるプラットフォームになるだろう。ブロックチェーンネイティブのアプリは、RobinhoodやBinanceが長年提供してきた機能を模倣している:リスク投資のチャネルだ。

プロトコルの消滅

気づいたかもしれないが、これまで一度もプロトコルについて触れていなかった。それは、すべてのインターネット資金の流れを記録する基盤層のことだ。なぜなら、その物語は全く異なる(しかし同じく重要)からだ。これらは新奇なプレミアムの犠牲になったもので、そのプレミアムは徐々に消えつつある。

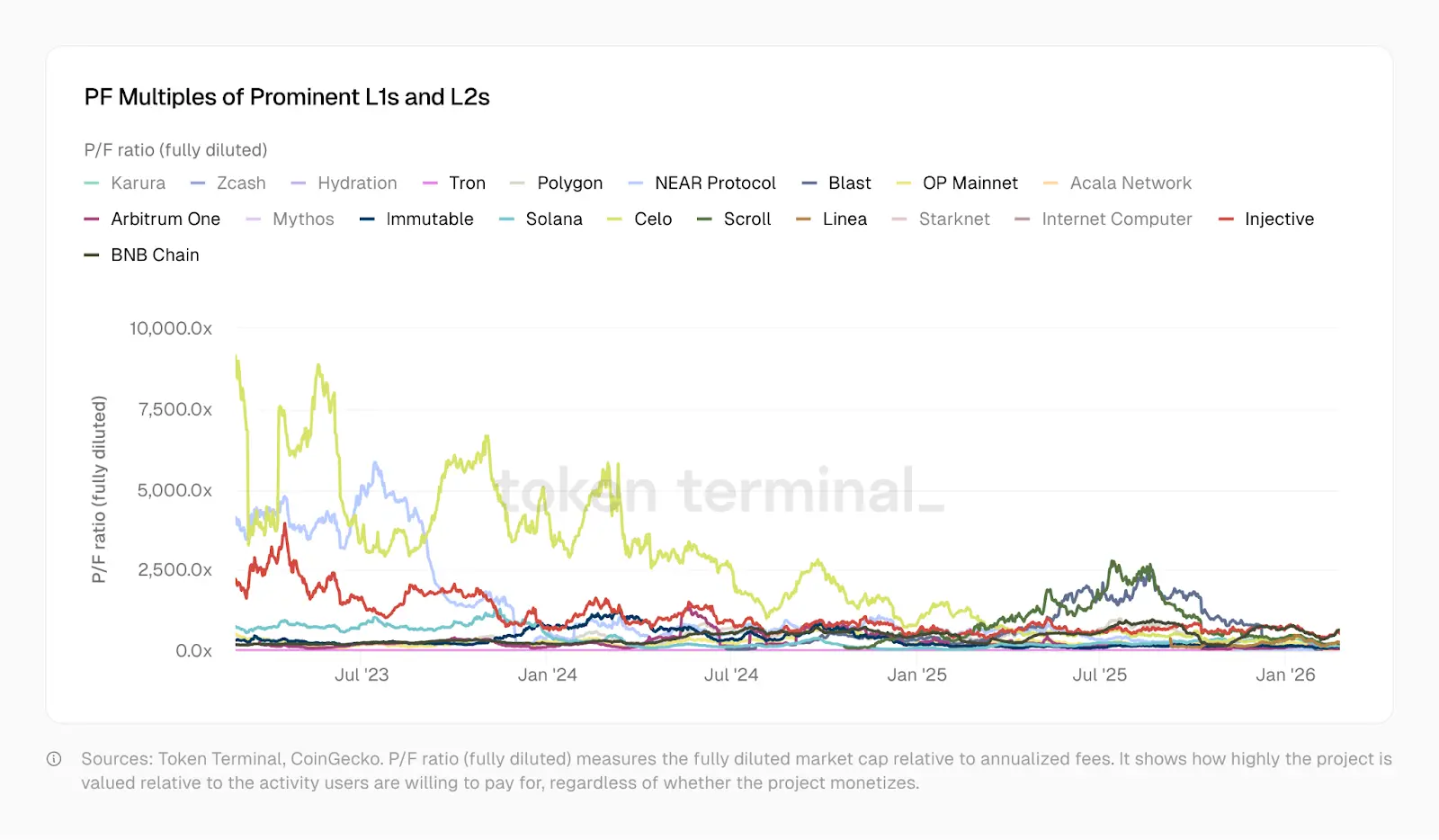

2023年1月、OptimismのPF(価格費用比)は465倍、Solanaは706倍、ArbitrumとBNBは約206倍だった。現在、Solanaは138倍、Arbitrumは62倍、OPは37倍。Polygonの取引価格はより金融テクノロジー企業に近く、20倍だ。Tronはステーブルコインエコシステムを支え、PFは10.2倍。以降、Optimism、Solana、Arbitrum、Polygonはそれぞれより複雑な製品を展開し、より多くのユーザーや流動性、そしてそれらを基盤とした高度な金融アプリケーション群を持つに至った。

これらのPFの割引は、市場の見方を反映している。

歴史的に、独立した基盤インフラやプロジェクトは、非常に高いプレミアムで取引されてきた。もしこのプレミアムが適切に投資されていれば、新たな経済圏を創出できたはずだ。開発者の資金調達や、一般人にとって意味のあるアプリの構築に資金を供給できたはずだ。しかし、オープンソース化とトークン化の容易さにより、30以上のネットワークに50以上の同じような製品のコピーが存在し、構造的な多様性が損なわれている。

それでも問題はない。クロスチェーンブリッジやメッセージング、その他の資金移動手段が存在し、それらの価値は今や低下しつつある。

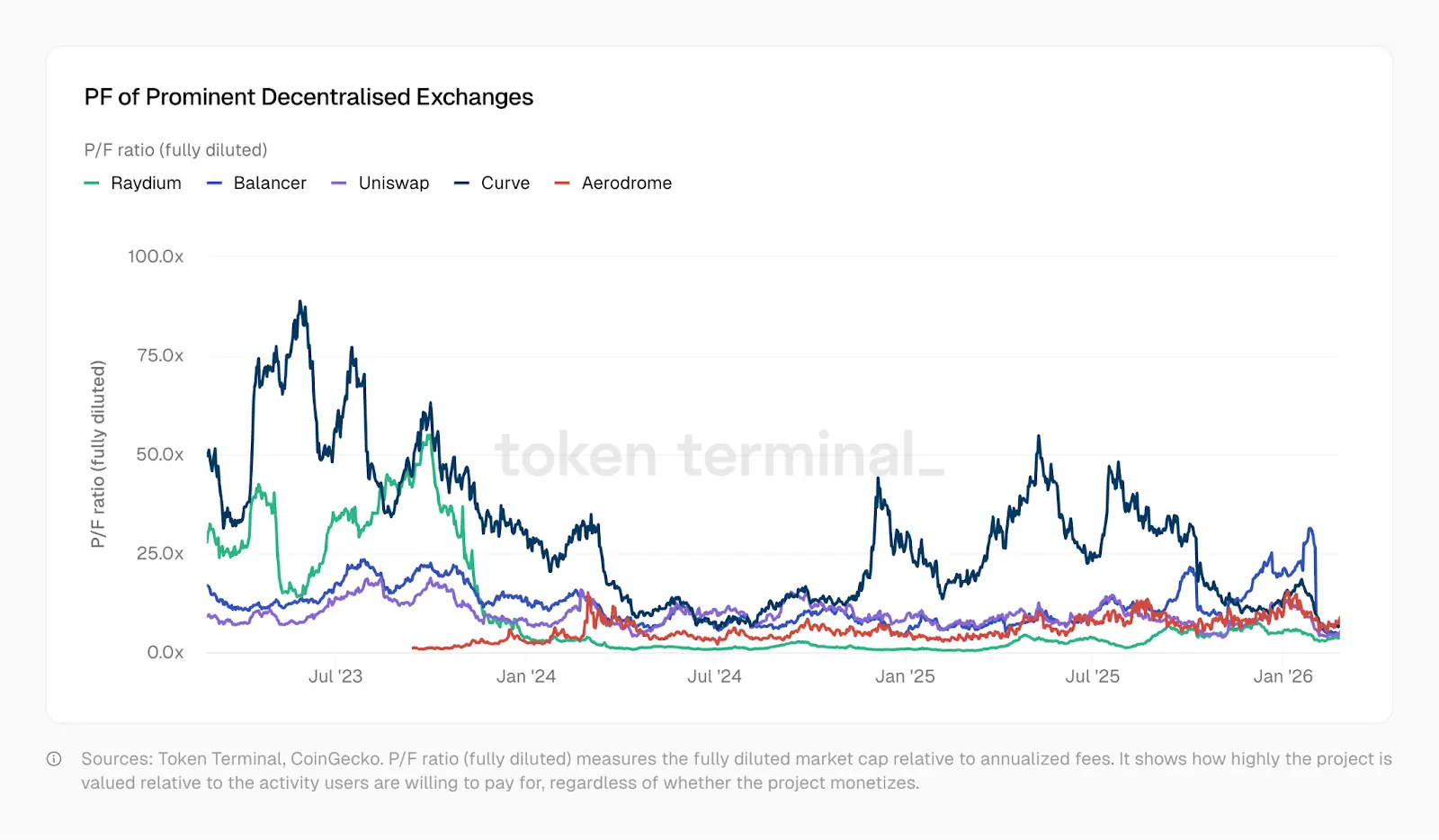

DeFiの基盤プロジェクトの運命を例にとると、過剰な投資選択と新規性の欠如により、評価額は暴落している。これらの基盤プロジェクトは、実際に経済活動を促進しているにもかかわらず、多くの選択肢の中から投資されている。市場は高度に分散し、投資家は多くの選択肢を持つ。「分散化」や「ブロックチェーンに基づく」新奇性はすでに消えつつある。Kamino、Euler、Fluid、Meteora、PumpSwapなどのプロジェクトが次々と登場したが、いずれも2022年のプロトコルの価値比を下回る水準だ。以下のTokenTerminalの図表が示すように、2023年から2025年にかけて、DEXの価値比は大きく低下している。一部の取引所の価値比は、今や1倍以下にまで落ちている。

言い換えれば、市場の評価は、今後1年に生み出す費用を下回っている。奇妙な逆説が生じている:基盤となるプロトコル(DeFiやL1そのもの)の評価は下落している一方で、それらを基盤としたアプリケーションは、より短期間でより高い収益を生み出している。

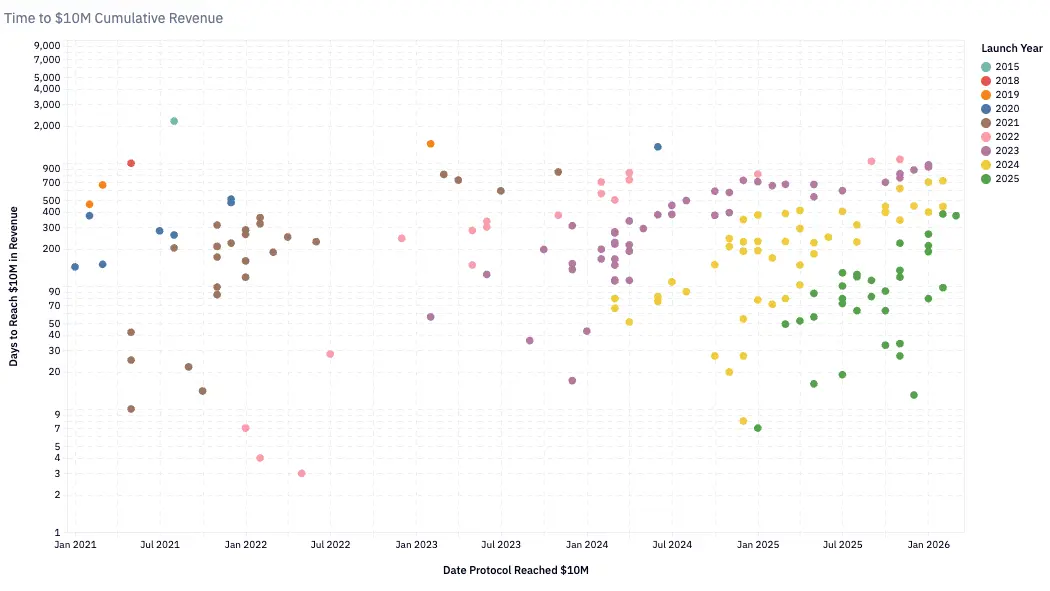

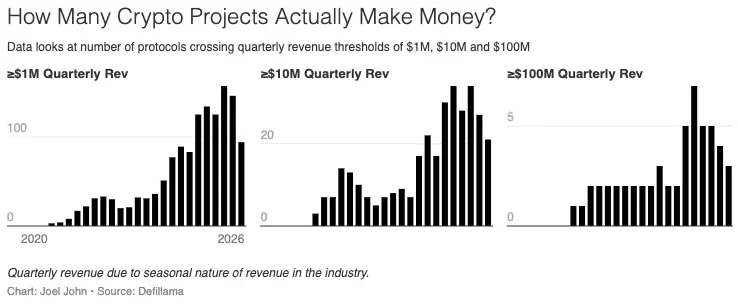

2020年初頭以降、毎四半期で100万ドル超の収益を上げるチームは着実に増加し、現在は100を超える。2020年には、2年かけて1,000万ドルの年間収益に到達するのに時間がかかったプロトコルも、2024年には約6ヶ月で到達している。2024年初にPump.Funが登場し、わずか2ヶ月で1,000万ドルの収益を達成し、最速記録を更新した。

この加速は、基盤インフラの成熟(より高速なチェーン、低コスト取引)と、資金プールの拡大(収益追求と娯楽のため)を反映している。開発者や創業者の皆さんに伝えたい。

- 現在の暗号市場には、収益を生むプロトコルが約900存在する。

- それぞれのプロトコルは、減少する収益の中でのシェアを争っているが、全体としては収益を生むチームは増加している。参考までに、収益を生むプロトコルは、2022年の116から2023年の889へと約8倍に増加した。

- 月次の収益中央値は1.3万ドルに下落している。

ブロックチェーンネイティブ企業には、三つのタイプの競争優位性が存在する。それぞれの収益モデルを見れば、すぐにわかる。

- 先行者利益:TetherやCircleは、早期のネットワーク効果により獲得した優位性を持つ。新規参入者がいくら現れても、彼らは複数のサイクルを経て、二大企業の寡占状態を築いている。現状では、これらは未だトークン化されておらず、高度に金融化されている。Tetherは中央集権的な実体であり、その収益は主に米国債から得ている。

- 流動性の防御壁:資本が功利性を重視する業界では、Aaveはサイクルを超えて流動性を維持できているようだ。Hyperliquidも同様だが、結論を出すには時期尚早だ。これらのプロトコルは、資金を流動性提供者に返し、トークンをガバナンス機能に調整する動機付けを持つ。

- 分散流通の防御壁:周期性のあるアプリ(例:ミームコイン取引所)やWeb3ゲーム、NFTは、資本の流動速度と消費者需要に依存している。AIによる生産性向上は、小規模なチームでも迅速に消費者向け製品を展開できることを意味する。優位性は、市場の熱狂の中で最大のユーザーを引きつけ、保持することにある。

分散流通の防御壁に基づく製品は価値が高い可能性があるが、これは例外的なケースだ。伝統的に、スタートアップの価値は、その経験を模倣できることにあった。Y Combinatorの成功も、「リンディ効果」によるものだ。しかし、暗号の進化は速すぎて、その経験の模倣は困難だ。これが、創業者が消費財分野の成功を他分野に応用しにくい理由の一つだ。最初に企業の規模拡大を助けた周期性の要素は、模倣できない可能性が高い。

これは、創業者がこれらの機会を掴むべきでないという意味ではない。予測市場やエージェント経済のデータ提供者などのニッチ分野は、短期的に大量のキャッシュフローを生む可能性がある。ただし、これらは高い変動性と短期的なゲームであり、長続きしない可能性もある。こうした製品の落とし穴は、リスク資本を盲目的に調達したり、当初の「メタ(コアストーリー)」に長く命を吹き込んだトークンを発行した後に崩壊したりすることだ。

では、何がトークン化企業に価値をもたらすのか?その評価は妥当なのか?

データが何かしらの手がかりを示すかもしれない。

ガバナンスへの疑問

1999年、多くのテクノロジー企業の売上高倍率(P/S)は10倍から20倍に達していた。コンテンツ配信ネットワークのAkamaiは、7434倍という異常な水準だった。2004年には8倍に下落。多くの企業の売上高倍率は30倍や50倍から10倍以下に急落した。インターネットバブルの崩壊は、数兆ドルの投機的価値を蒸発させた。しかし、多くの企業は最終的に生き残った。彼らの基盤事業は実在していたからだ。Amazonの株価はバブルのピークから94%下落したが、最終的には史上最も価値のある企業の一つとなった。

暗号業界も同様の時価総額縮小を経験しており、その速度はさらに速い。2020年、DeFiが実験段階だった頃、暗号業界の年間総収益は約2100万ドルだった。当時追跡されたすべてのプロトコルの平均売上高倍率は40400倍だった。未来への期待だけが市場を支えていたのだ。「暗号通貨は何になるのか?」と。2021年、「DeFi夏」が到来し、プロトコルの収益が実収益に変わると、売上高倍率は338倍に急落した。現在、年間収益は180億ドルに達し、売上高倍率は約170倍だ。これまでの40400倍から170倍へと、わずか5年で縮小した。

しかし、ここに問題がある。Visaの売上高倍率は18倍だが、株主は配当や自社株買いを受け取れる。彼らは会社の収益に法的に所有権を持ち、証券法に基づくガバナンスの席も得ている。一方、Aaveの売上高倍率は4倍だが、トークン保有者はガバナンス権を持つだけで、最近まで直接的な経済的利益はなかった。Hyperliquidは、支援基金を使った自社株買いにより、HYPE保有者をDeFi界の株主に近づけている。Aaveは2025年に5,000万ドルの年間自社株買い計画を承認した。

あなたはこれらのひどいチャートをアート作品として扱えると思いますか?

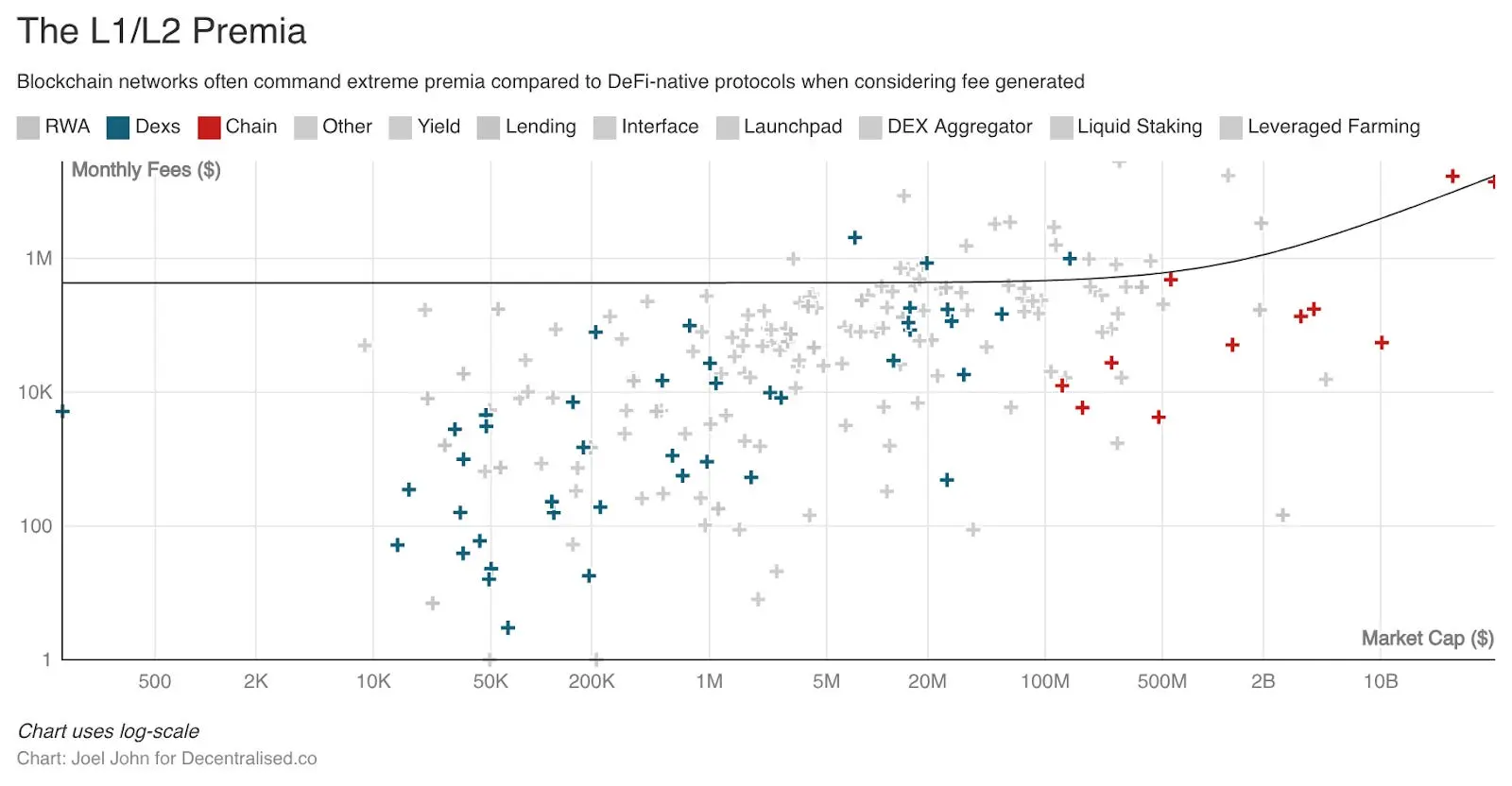

これらの施策は重要だが、例外にすぎない。より広い市場では、多くのプロトコルがトークン保有者に価値を還元する仕組みを欠いている。これらの売上高倍率は低く見えるが、保有者の権利は伝統的市場よりも弱い。これらの倍率が成立するのは、暗号業界が従来のビジネスをはるかに超える規模と効率性で収益を創出しているからだ。

暗号通貨の売上高倍率を押し下げているプロトコルは、大規模な従業員数を持つ組織ではない。彼らは、世界的な金融インフラを運営する小規模なチームで、限界コストはほぼゼロ、物理的なオフィスも持たない。これらのコストはどこまで薄くなるのか?保有者は、これらのチームが収益を適切に使っていると信頼できるのか?

業界を細分化してみると、市場の状況がより明確に見えてくる。DeFi最大の貸付プロトコルAaveの売上高倍率は約4倍。Hyperliquidは、分散型永続先物市場の約80%を支配し、その売上高倍率は約7倍だ。これらはバブル的な倍率ではない。むしろ、最も近い伝統的金融の指標よりも低いといえる。唯一の上場大手暗号取引所Coinbaseの売上高倍率は約9倍。シカゴ商品取引所(CME Group)は約16倍。決済インフラのVisaは約15倍だ。

暗号分析家のWill Clementeは、ポッドキャストで次のように述べている。暗号通貨は資本主義の最も純粋な形態だと。Tetherの一人当たり利益は推定1億ドルに達し、どの業界の成功企業もこれに匹敵しない。理解しやすく例えると、NVIDIAの一人当たり収益は520万ドル、Appleは240万ドル、Googleは200万ドルだ。Tetherは125人の従業員で、年間収益は約125億ドル。規模が大きいため、史上最高の従業員一人当たり利益を誇る企業だ。

全体の売上高倍率170倍は狂気じみているように見えるが、実際に収益を生むプロトコルに対しては、非合理的ではない。評価は伝統的な金融インフラと同等かそれ以下だ。

次の疑問は、トークンは一体何のためにあるのか?多くの分野で、トークンは資本を集め、共通のビジョンに向かって努力する強力なツールだ。暗号通貨は今、その段階にある。根深い二大寡占体制が形成されている。伝統的には、創業者は借入(株式担保)や資金調達を行い、金融商品に資本を注入してきた。Hyperliquid、Uniswap、Jupiter、Blurは、トークンのインセンティブによって資本を新製品に投入させることを証明している。もしトークンにガバナンス権が付与されれば、彼らはより大きな貢献を行える。これにより、トークンは二つの機能を持つ可能性がある。

- 適切な人々から資本とリソースを調整するための調整役

- 彼らにプロトコルのガバナンス権を付与すること

トークン自体はもはや価値を持たず、株式も今やトークン化されている。これらのツールは、経済活動の取り分を持ち、ガバナンスを導く能力を持つ必要がある。多くのLayer1やLayer2のトークンは、この二つを実現しにくい。チームやVCは大部分のトークンを保有し、散在する投資者は混乱に陥る。これでは、一般投資家が新規上場のデジタル資産に関心を持つ理由が乏しい。

今や、こうした試みは分裂の兆しを見せている。MetaDAOは、保有者がチームの虚偽の陳述に対して全額返金を受けられる仕組みを導入している。現状、大規模なプロトコルでこのモデルを採用している例はない。暗号の核心的問題は、従来のトークンが保有者に与える権利が乏しいことだ。今、多種多様なプロトコルが長年の疑問に答えようとしている。それは、「なぜ人々はこれらの資産を保有し続けるのか?」という問いだ。次回以降の文章では、保有者の権利と評価額の関係について掘り下げる。

分岐点

過去20年、資本市場の相互連携はますます密接になっている。これは、技術の進歩によるところが大きい。私たちは、コモディティ、大型指数、デジタル資産の取引だけでなく、近い将来にはGPUなどの計算資源の取引も可能になるだろう。ブロックチェーンは、これらの市場の取引を世界中、いつでもどこでも行えるようにしている。ナスダックやNYSEは、24時間取引へと進化しつつある。これは、技術が時代を変える一例だ。

私たちは、非常に金融化された世界に生きている。皮肉なことに、戦争のニュースが流れると、最良の予測市場を探して競い合う。

創業者にとっては、自らの製品や構築方法を再考する必要がある。もしこの文章のデータが何かを説明できるとすれば、それはすべてのブロックチェーン製品が最終的に二つの原則を通じて収益化されるということだ。

- 高頻度取引から少額の手数料を抽出

- 検証性と信頼性を重視した取引から大きな手数料を得る

その優位性は、取引の速度か、検証可能な透明性にある。

利益追求は、資本市場参加者の最も純粋な動機だ。多くの人は、市場は最終的に効率の極致に向かうと考えている。業界のリーダーにその兆候が見られる。例えば、複数の細分化された市場の70%以上のシェアは、二大企業が握っている。これは、私たち全員が直面する厳しい現実であり、市場の運営の一面だ。創業者にとっては、かつて彼らに流れていたトークンの資金が、今やより高い変動性や資本回収率を持つ資産に再配分されていることを意味する。

長期的な資本は存在し、プレミアムを支払うこともあるが、それは底層のビジネスの価値を認めている場合に限る。GoogleやAmazonの投資家は、彼らの基盤事業が価値あるものであるため、すぐに撤退しない。

ソフトウェアの価値さえ疑問視される時代において、ブロックチェーンネイティブのアプリは、新たな価値の表現方法を模索せざるを得ない。トークンの再構築や、スタートアップの株式をチェーン上で取引することも考えられる。しかし、それは単なるトークンの問題ではなく、ビジネスモデルの問題だ。大多数のロングテールなブロックチェーンアプリ(例:Web3のソーシャル、アイデンティティ、ゲーム)は、規模拡大や従来の競合との差別化が難しい。これらの実験は価値がないわけではないが、効果的に収益化できていない。

暗号インフラの構築時代は終わった。今後はインターネットと融合し、存在そのものがインターネット上にある状態になる。もはや「モバイルアプリ開発者」とは呼ばれず、自分自身が開発者だ。

暗号愛好者の時代に乾杯!私たちは単なる台帳の最大化を支持し、その最適な活用を模索している。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし