最近、一部のアナリストが現在のBTC価格の動きを2022年と比較しています。

確かに、短期的な価格パターンはやや似ているように見えるかもしれません。

しかし、長期的に見れば、その比較は全く意味がありません。

以下の観点から

- 長期的な価格推移

- マクロ経済環境

- 投資家構成と供給・保有構造

根本的な論理が大きく異なります。

金融市場の分析や取引において、最も重大なミスは、短期的で表面的な統計的類似性だけに注目し、長期的・マクロ的・ファンダメンタルズの要因を無視することです。

真逆のマクロ環境

2022年3月、米国は以下の要因で高インフレ・利上げサイクルにありました:

- コロナ禍の過剰流動性

- ウクライナ戦争によるインフレのさらなる加速

無リスク金利は上昇し、流動性は計画的に引き揚げられ、金融環境は引き締まっていました。

そのような状況下で、資本の主目的はリスク回避でした。

BTCは引き締めサイクル中の高水準な分配構造を示していました。

現在のマクロ環境は正反対です:

- ウクライナ情勢は沈静化傾向(米国のインフレ抑制・利下げ努力も一因)、

- CPIと米国の無リスク金利は低下、

- さらにAI技術革命により、経済が長期的なディスインフレサイクルに入る可能性が大幅に高まりました。したがって、より大きなサイクルで見ると、金利はすでに利下げ局面にあり、

- 中央銀行の流動性が金融システムに再注入され、

- 資本行動はリスクオンに転換しています。

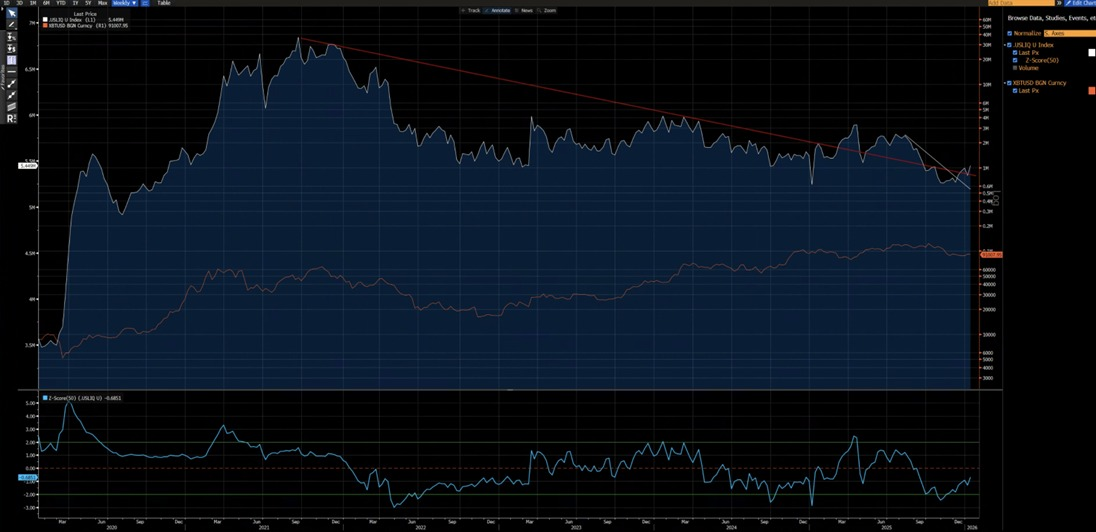

下のチャートから、2020年以降、BTCとCPI前年比変化率は明確な逆相関を示しています。インフレサイクルではBTCは下落し、ディスインフレサイクルでは上昇する傾向があります。

AI主導の技術革命下で、長期的なディスインフレは高確率のシナリオです。イーロン・マスクも同様の見解を示しており、この見解を後押ししています。

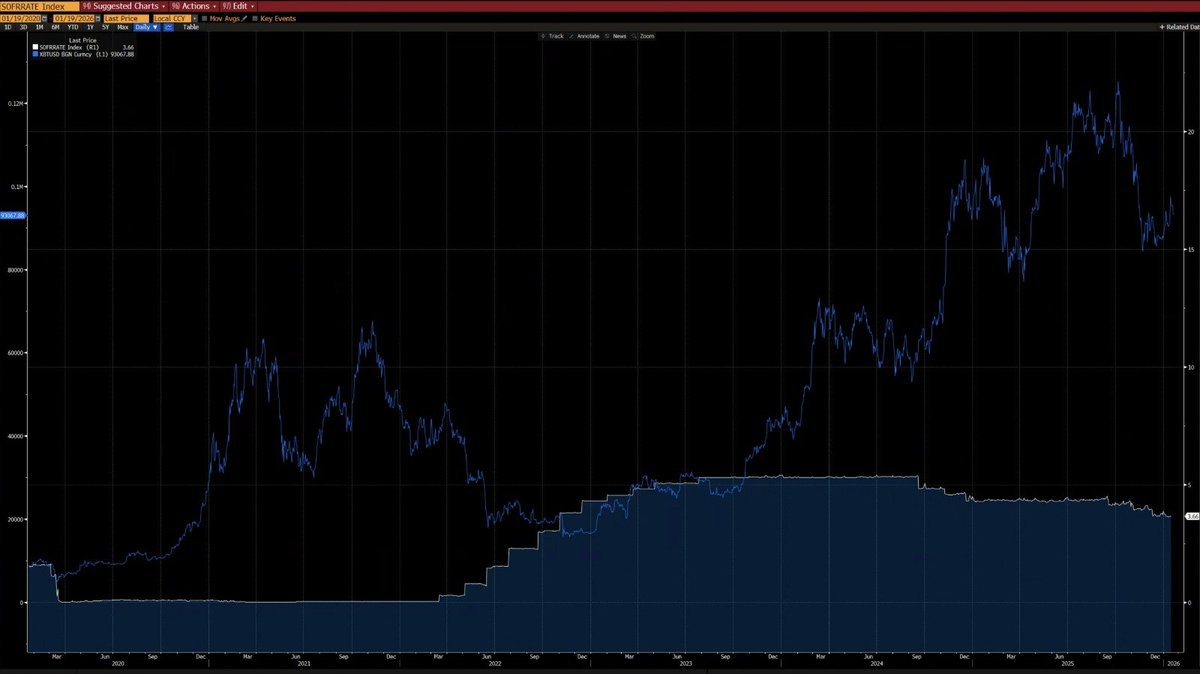

また、2020年以降、BTCは米国流動性指数と強い相関を示しています(2024年のETF流入による一時的な歪みを除く)。現在、米国流動性指数は短期(白)・長期(赤)の下降トレンドラインを上抜けており、新たな上昇トレンドが見えています。

異なるテクニカル構造

2021〜2022年:

- 週足Mトップ構造。これは長期サイクルの天井形成で、価格を長期間抑制する傾向があります。

2025年:

- 週足で上昇チャネルを一時的に下抜け。確率的には、チャネル内に戻る前のベアトラップとなる可能性が高いです。

もちろん、2022年型の下落継続となる可能性を完全に否定はできません。

ただし、80,850 / 62,000ゾーンでは大規模なもみ合いとローテーションが発生していました。

この事前の吸収により、強気ポジションのリスク・リワードは大幅に改善されています。

上値余地が下値リスクを大きく上回ります。

2022年型ベアマーケットを再現するには?

いくつかの絶対条件が必要です:

- 再度のインフレショック、または2022年規模の地政学的危機、

- 中央銀行が利上げやバランスシート縮小(QT)を再開すること、

- 80,850を明確かつ持続的に下抜けること。

これらの条件が満たされない限り、構造的なベアマーケットを主張するのは時期尚早であり、分析的というよりも投機的です。

最近、一部のアナリストが現在のBTC価格の動きを2022年と比較しています。

確かに、短期的な価格パターンはやや似ているように見えるかもしれません。

しかし、長期的に見れば、その比較は全く意味がありません。

以下の観点から

- 長期的な価格推移

- マクロ経済環境

- 投資家構成と供給・保有構造

根本的な論理が大きく異なります。

金融市場の分析や取引において、最も重大なミスは、短期的で表面的な統計的類似性だけに注目し、長期的・マクロ的・ファンダメンタルズの要因を無視することです。

真逆のマクロ環境

2022年3月、米国は以下の要因で高インフレ・利上げサイクルにありました:

- コロナ禍の過剰流動性

- ウクライナ戦争によるインフレのさらなる加速

無リスク金利は上昇し、流動性は計画的に引き揚げられ、金融環境は引き締まっていました。

そのような状況下で、資本の主目的はリスク回避でした。

BTCは引き締めサイクル中の高水準な分配構造を示していました。

現在のマクロ環境は正反対です:

- ウクライナ情勢は沈静化傾向(米国のインフレ抑制・利下げ努力も一因)、

- CPIと米国の無リスク金利は低下、

- さらにAI技術革命により、経済が長期的なディスインフレサイクルに入る可能性が大幅に高まりました。したがって、より大きなサイクルで見ると、金利はすでに利下げ局面にあり、

- 中央銀行の流動性が金融システムに再注入され、

- 資本行動はリスクオンに転換しています。

下のチャートから、2020年以降、BTCとCPI前年比変化率は明確な逆相関を示しています。インフレサイクルではBTCは下落し、ディスインフレサイクルでは上昇する傾向があります。

AI主導の技術革命下で、長期的なディスインフレは高確率のシナリオです。イーロン・マスクも同様の見解を示しており、この見解を後押ししています。

また、2020年以降、BTCは米国流動性指数と強い相関を示しています(2024年のETF流入による一時的な歪みを除く)。現在、米国流動性指数は短期(白)・長期(赤)の下降トレンドラインを上抜けており、新たな上昇トレンドが見えています。

異なるテクニカル構造

2021〜2022年:

- 週足Mトップ構造。これは長期サイクルの天井形成で、価格を長期間抑制する傾向があります。

2025年:

- 週足で上昇チャネルを一時的に下抜け。確率的には、チャネル内に戻る前のベアトラップとなる可能性が高いです。

もちろん、2022年型の下落継続となる可能性を完全に否定はできません。

ただし、80,850 / 62,000ゾーンでは大規模なもみ合いとローテーションが発生していました。

この事前の吸収により、強気ポジションのリスク・リワードは大幅に改善されています。

上値余地が下値リスクを大きく上回ります。

2022年型ベアマーケットを再現するには?

いくつかの絶対条件が必要です:

- 再度のインフレショック、または2022年規模の地政学的危機、

- 中央銀行が利上げやバランスシート縮小(QT)を再開すること、

- 80,850を明確かつ持続的に下抜けること。

これらの条件が満たされない限り、構造的なベアマーケットを主張するのは時期尚早であり、分析的というよりも投機的です。

異なる投資家構造

2020〜2022年:

- 個人投資家が主導し、特に長期資金を運用する機関投資家の参加は限定的でした。

2023年以降:

- BTC ETFの登場により、構造的な長期保有者が生まれ、供給がロックされ、取引速度が大幅に低下、ボラティリティも著しく低下しました。

2023年は、BTCが資産としてマクロ・定量両面で構造転換点を迎えた年です。

BTCのボラティリティ体制は、

従来の80〜150%

- から

- 30〜60%へと根本的に変化し、資産の性質自体が異なるものとなりました。

構造的なコアの違い(現在 vs. 2022年)

2026年初頭の現在と2022年におけるBTC投資家構造の最大の違いは、

個人主導・高レバレッジ投機

→ 機関主導・構造的長期保有への転換です。

2022年には、個人のパニック売りと連鎖的なレバレッジ清算による典型的な「クリプトネイティブ・ベアマーケット」が発生しました。

現在、BTCは格段に成熟した機関投資家主導の時代に入り、

- 安定した基礎需要

- ロックされた供給

- 機関投資家水準のボラティリティ

が特徴となっています。

以下は、2026年1月中旬時点(BTCは約$90,000〜$95,000レンジ)でのオンチェーンデータ(Glassnode、Chainalysis等)と機関レポート(Grayscale、Bitwise、State Street等)をもとにGrokがまとめたコア比較です:

異なる投資家構造

2020〜2022年:

- 個人投資家が主導し、特に長期資金を運用する機関投資家の参加は限定的でした。

2023年以降:

- BTC ETFの登場により、構造的な長期保有者が生まれ、供給がロックされ、取引速度が大幅に低下、ボラティリティも著しく低下しました。

2023年は、BTCが資産としてマクロ・定量両面で構造転換点を迎えた年です。

BTCのボラティリティ体制は、

従来の80〜150%

- から

- 30〜60%へと根本的に変化し、資産の性質自体が異なるものとなりました。

構造的なコアの違い(現在 vs. 2022年)

2026年初頭の現在と2022年におけるBTC投資家構造の最大の違いは、

個人主導・高レバレッジ投機

→ 機関主導・構造的長期保有への転換です。

2022年には、個人のパニック売りと連鎖的なレバレッジ清算による典型的な「クリプトネイティブ・ベアマーケット」が発生しました。

現在、BTCは格段に成熟した機関投資家主導の時代に入り、

- 安定した基礎需要

- ロックされた供給

- 機関投資家水準のボラティリティ

が特徴となっています。

以下は、2026年1月中旬時点(BTCは約$90,000〜$95,000レンジ)でのオンチェーンデータ(Glassnode、Chainalysis等)と機関レポート(Grayscale、Bitwise、State Street等)をもとにGrokがまとめたコア比較です:

免責事項:

- 本記事は[GarrettBullish]より転載しています。著作権は原著者[GarrettBullish]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡いただければ、速やかに対応いたします。

- 免責事項:本記事に記載された見解や意見はすべて著者個人のものであり、いかなる投資助言も行うものではありません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特段の記載がない限り、翻訳記事の転載・配布・盗用を禁止します。

共有

内容

関連記事

トップ10のビットコインマイニング会社

BTC保有者の分布

タルコフのビットコインファームのマスタリング:セットアップ、収益性、最適化の究極ガイド

資産発行からBTCのスケーラビリティまで:進化と課題