Kinetiq(KNTQ)とは何か?HyperliquidのリキッドステーキングプロトコルとkHYPEエコシステムの包括的分析

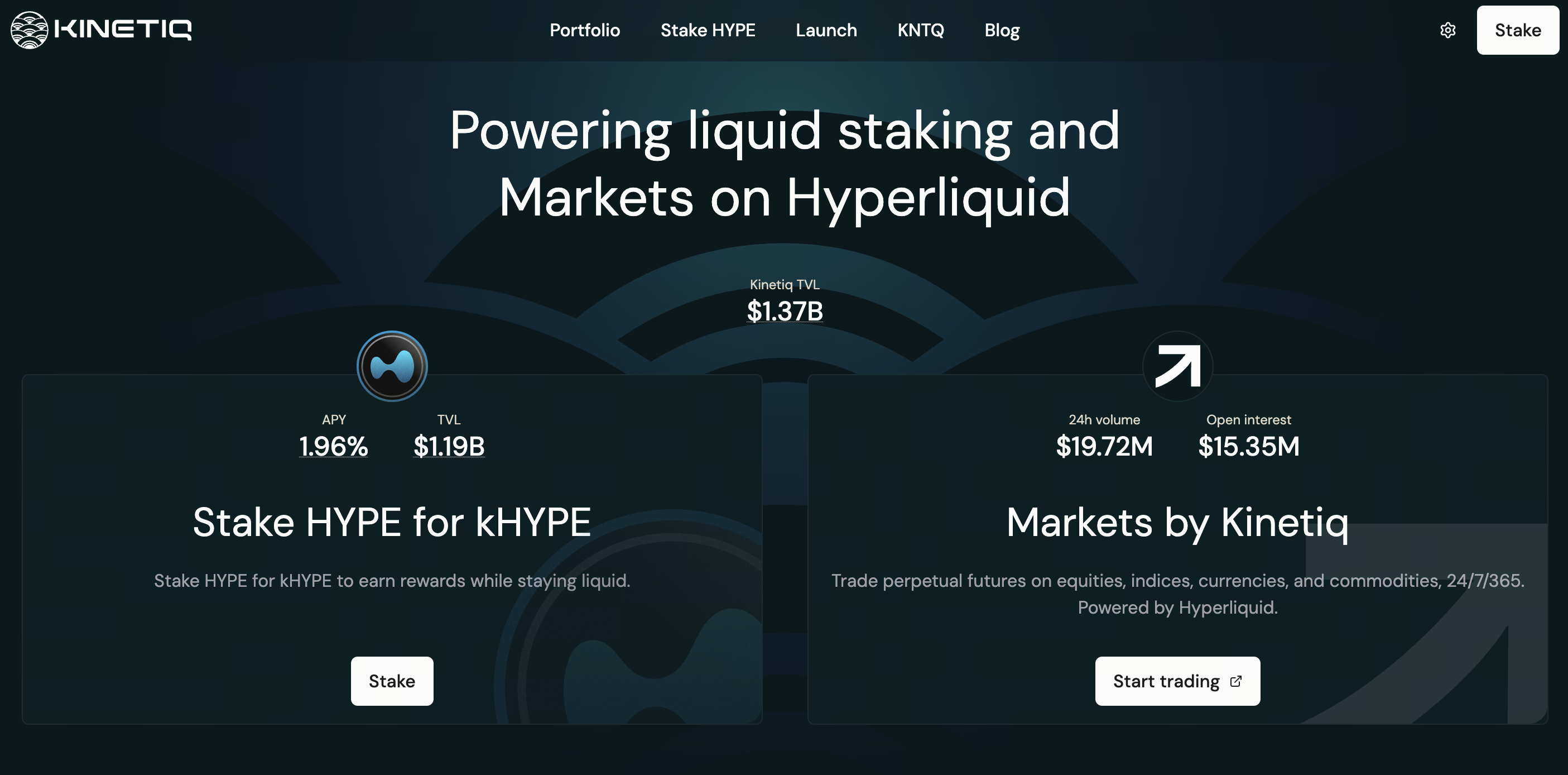

画像出典:Kinetiq公式ウェブサイト

画像出典:Kinetiq公式ウェブサイト

従来の「ステーキング=ロック」モデルとは異なり、KinetiqはHyperliquid(高性能オンチェーン取引・DPoSネットワーク)におけるステーキング利回りと資本効率の構造的なジレンマを直接的に解決します。大量のHYPEをネイティブステーキングすると非流動化し、HyperEVM上で急成長するDeFiエコシステムに参加できなくなります。一方、ステーキングしないまま放置すれば、ネットワークのセキュリティや長期的な収益が損なわれます。リキッドステーキングはステーキング権と流動性を分離しトークン化することで、成熟したL1エコシステムにおける標準的な金融ミドルウェア層として機能します。

インフラの観点から、KinetiqはHyperliquid L1のコンセンサスセキュリティとHyperEVMアプリケーション層を橋渡しします。一方でHYPEをプールしてバリデーターに委任し、他方で標準ERC-20資産であるkHYPEをミントし、レンディング、CDP、利回りボールト、HIP-3マーケットで使用できるようにします。以降のセクションでは、プロジェクトの背景、KNTQトケノミクス、StakeHubの仕組み、DeFiのユースケース、利回りとリスク、エコシステムの展望を解説し、HyperliquidステーキングとKNTQの価値提案を評価するための包括的なフレームワークを提供します。

What Is Kinetiq (KNTQ)? プロジェクトの背景と主要マイルストーン

2024年末に設立されたKinetiqは、約175万ドルの初期資金を調達し、2025年7月15日にメインネットで稼働を開始しました。HyperEVM最大のネイティブリキッドステーキングプロトコルの一角であり、ピークTVLは約26億ドル、Hyperliquidのリキッドステーキング市場において長期間80%超のシェアを維持しています。

プロダクトはkHYPEを中核とし、その後Markets by Kinetiq(HIP-3オンチェーン先物、kmHYPE連動)、Kinetiq Earn利回りボールト、機関向けiHYPE、2025年11月27日のKNTQジェネシス配布(Hyperliquidエコシステムにおける画期的なネイティブトークンイベント)をローンチしました。2026年1月にはSpearbit監査を経てsKNTQモジュールが稼働。2026年前半のTVLはピークから後退(DeFiLlamaで約7億8000万ドル)したものの、プロトコルは引き続きkHYPE流動性の主要供給源です。2026年4月9日よりステーキング報酬に10%のパフォーマンス報酬が課され、その70%をKNTQ買戻しに充当。コアコントラクトはSpearbit、Zenith、Pashov、Code4renaの監査を受け、マルチ署名ウォレット、緊急一時停止機構、Hypernativeモニタリングで保護されています。Hyperliquidユーザーにとって、KinetiqはHYPEステーキングの最も一般的な入り口の一つとなっています。

KNTQトケノミクスとバリューキャプチャメカニズム

KNTQの最大供給量は10億トークンで、チームはこれをプロトコル価値蓄積の「唯一の手段」と公式に定義しています。配分の内訳は、25% AirDrop、30% プロトコル成長、23.5% コアコントリビューター、10% 財団、7.5% 投資家、4% 流動性です。チームおよび投資家トークンは3年間のロック解除スケジュール(1年間クリフ+2年間線形リリース)に従います。

| メカニズム | 説明 |

|---|---|

| 収益買戻し | プロトコル収益の70%(10%のステーキングパフォーマンス報酬を含む)をKNTQ買戻しに使用。残り30%はトレジャリーへ |

| バリデーターコミッション | アクティブセットのバリデーターは委任から得たコミッションの50%を送金し、その全額を買戻しに充当 |

| 取引手数料バーン | KNTQ取引手数料の100%を支援基金に送金し、実質的なバーンとして機能 |

| sKNTQ配布 | 買戻しKNTQをステーキング比率に応じてsKNTQホルダーに配布 |

KNTQをステーキングするとsKNTQが得られ、Markets紹介手数料(最大約15%)、手数料割引(最大約30%)、kmHYPEミント枠などの階層型特典が解放されます。これによりトークンはガバナンス権と「メンバー利益分配」のダイナミクスを兼ね備えます。

KinetiqがHyperliquidのリキッドステーキングインフラを構築する仕組み

HyperliquidはDPoSを採用しており、ネイティブステーキングにはロックアップ期間、バリデーター選択の高コスト、限られたDeFiコンポーザビリティが伴います。KinetiqはL1とHyperEVMにまたがって動作します。ユーザーはHYPEをStakingManagerに預け入れ、現在のkHYPE:HYPE交換レートでkHYPEをミント。その間、基盤のStakeHubは高スコアのバリデーターに委任します。

利回りは「交換レートの上昇」として反映されます。ウォレット内のkHYPE数量は一定のまま、各kHYPEがより多くのHYPEと交換可能になるため、DeFiにおけるリベースの会計上の複雑さを回避できます。最低直接ステーキングは5 HYPE。それ未満のユーザーはDEXでkHYPEを取得可能です。アンステーキングキューは約8~9日、手数料0.10%。ステーク後24時間以内のアンステーキングは不可。キュー中のトークンには報酬が付きません。kHYPEはセカンダリー・マーケットで即時売却も可能です。

kHYPE、sKNTQ、StakeHubシステムの仕組み

kHYPE(Kinetiq Staked HYPE)はステーキングプールと累積報酬の比例シェアを表し、手動クレームは不要、交換レートは毎日更新されます。stETHのシェアベースLSTモデルと機能的に類似。エコシステムにはwstHYPEなどのラッパーフォーマットも含まれ、特定プロトコルとの統合を簡素化します。

StakeHubは信頼性、セキュリティ、経済性、ガバナンス、長期性の5次元でバリデーターを0~100でスコアリングし、継続的に委任をリバランス。データはオンチェーンで公開され、サードパーティのステーキングインターフェースや新規LST設計に利用可能です。ユーザーはバリデーターを手動選択できず、自動化と分散化と引き換えに直接制御を放棄し、アルゴリズムとガバナンス品質に依存します。公式FAQでは、Hyperliquidは現時点でスラッシングを有効にしていないものの、将来導入された場合、委任先バリデーターの違反によりkHYPE交換レートが影響を受ける可能性があると説明。StakeHubのセキュリティ次元スコアはこうしたテールリスクを軽減するため設計されています。

sKNTQはプロトコルの商業収益および買戻し・バーンのストーリーに連動し、HYPE報酬を追跡するkHYPEと2層構造を形成。「基盤ステーキング利回り+プロトコル利益分配」を組み合わせます。

DeFiおよびHyperEVMエコシステムにおけるKinetiqのユースケース

kHYPEの価値はコンポーザビリティにあります。レンディング担保、DEXマーケットメイキング、Kinetiq Earnへの預け入れによるパッシブ戦略、Marketsやサードパーティ先物の証拠金、iHYPEを通じた機関資本の呼び込みに使用可能。一部DeFiプロトコルはkHYPEとwstHYPEの両方を担保として受け入れ、いずれもHYPEステーキングから基盤利回りを派生。違いは主にトークン規格と統合の好みです。HyperEVM上でCDPや利回り取引(PT/YT)が発展するにつれ、kHYPEはデフォルトの「利付きネイティブ資産」としての地位を確立する可能性があります。競合プロトコルが流動性を奪った場合、セカンダリー・マーケット価格は交換価値から一時乖離する可能性があり、裁定取引とLP深度が収束速度を決めます。

Kinetiqの利回りメカニズムとリキッドステーキングモデルの分析

ユーザーの利回りは2層で構成されます。

- kHYPEからHYPEへの交換レート上昇がバリデーター報酬を反映。APYはネットワーク全体のステーキング率とバリデーターパフォーマンスで変動。

- kHYPEをレンディング、LPプール、Earnに展開することで、追加リスクを伴う追加利回りを追求。

プロトコル収益がKNTQ買戻しを牽引します。0.10%のアンステーキング手数料、10%のパフォーマンス報酬(70%を買戻しに充当)、Markets手数料、バリデーターコミッションが対象。ネイティブステーキングはプロトコル手数料なしでバリデーター報酬の100%を保持しますが、流動性を犠牲にします。Kinetiqの利用は、実質的に「流動性プレミアム」に手数料を支払うことを意味します。

Kinetiqが他のリキッドステーキングプロトコルと異なる点

| 次元 | Kinetiq | 一般的な対応物 |

|---|---|---|

| エコシステム内の位置付け | TVLと統合でリード | 競合は低手数料の場合もあるが、kHYPEの深度に匹敵するものは少ない |

| 利回りモデル | 交換レート上昇、非リベース | 一部はリベース型またはデュアルトークンモデル |

| バリデーター | StakeHubが完全自動化 | ネイティブまたは一部のLSTは自己選択可能 |

| トークンモデル | KNTQ/sKNTQ+買戻し | 多くのLSTは強力な買戻しメカニズムを欠く |

| プロダクトライン | ステーキング+先物+ボールト+機関向け | 競合はLSTのみ提供することが多い |

イーサリアムのLidoやRocket Poolと比較すると、Kinetiqは単一の高性能L1に深く結びついており、利益を集中させる一方、チェーン固有のナラティブリスクも負います。

KNTQ投資時に考慮すべき主要リスク

- 市場リスク:KNTQはHYPEおよびエコシステムセンチメントと連動。TVL低下はリーダーナラティブと買戻し規模を弱体化。

- 供給リスク:トークンロック解除が売り圧力に。収益減少は買戻しナラティブを弱める。

- コントラクト・コンポーザビリティリスク:監査はアップグレードリスクやDeFiスタッキングリスクを排除できない。

- バリデーターリスク:Hyperliquidが将来スラッシングを導入した場合、kHYPE交換レートに影響の可能性。

- 流動性リスク:DEXディスカウント、8~9日のアンステーキングキュー、待機中は報酬なし。

- 規制・ガバナンスリスク:Markets、機関向け商品、手数料変更、買戻しパラメーター変更に伴うリスク。

上記は投資アドバイスを構成するものではありません。

Kinetiqエコシステムの今後の開発方向性と市場可能性

短期的な成長はHyperliquidの取引量、HYPEステーキング率、HyperEVM DeFiの総規模に依存。sKNTQの階層型特典(手数料割引、紹介手数料、kmHYPE枠)は長期ユーザーの維持とMarkets流動性の向上に寄与。中期的には、KinetiqはStakeHubのエコシステムパブリックデータレイヤーとしての役割を深化させ、iHYPE機関チャネルとEarn戦略の統合を拡大し、Launchを通じたプール型クラウドファンディングでHIP-3デプロイヤーがカスタムLSTを作成できるようにする可能性があります。長期的な帰結は、オンチェーンデリバティブ分野におけるHyperliquidの競争力、リキッドステーキングがデフォルトのHYPE設定となるかどうか、ガバナンスの分散化と共に収益の持続可能性にかかっています。KNTQの「リアル利回り」ナラティブは、時価総額だけでなく、オンチェーン買戻しアドレス、sKNTQ利益分配、TVLトレンドを通じて相互検証する必要があります。

まとめ

KinetiqはHYPEステーキングとDeFi流動性を結びつけます。kHYPEは利回りとコンポーザビリティを維持し、StakeHubは委任を簡素化し、KNTQ/sKNTQはプロトコル収益をプロダクト特典に連動させます。評価にあたっては、kHYPE交換レート、TVL、バリデーターの質、パフォーマンス報酬と買戻しメカニズム、KNTQロック解除スケジュールに同時に注目する必要があります。ステーキング参加やトークン保有の前に、ユーザーは公式ドキュメントとオンチェーンのリアルタイムデータを確認し、リスクとリターンを独自に評価してください。

よくある質問

KinetiqとHyperliquidの関係は?

KinetiqはHyperliquid上に構築されたサードパーティのリキッドステーキングプロトコルであり、L1ステーキングとHyperEVMコントラクトを利用します。公式のチェーンコアコンポーネントではありません。

kHYPEとHYPEの直接ステーキングでは、どちらが高い利回りですか?

直接ステーキングは10%のパフォーマンス報酬と0.10%のアンステーキング手数料を回避しますが、資本がロックされます。kHYPEは流動性やDeFiコンポーザビリティを必要とする方に適しており、正味利回りは複合手数料と戦略リスクに依存します。

KNTQとsKNTQの違いは何ですか?

KNTQは取引可能なガバナンストークンです。sKNTQは買戻し配布、手数料割引、kmHYPE枠などの権利に使用されるステーキングレシートです。

kHYPEのアンステーキングにはどのくらい時間がかかりますか?

プロトコルキューは約8~9日(手数料0.10%、キュー中は報酬なし)。DEXで即時取引も可能ですが、スリッページとディスカウントに注意してください。

KNTQの買戻し資金はどこから来ますか?

プロトコル収益の70%、バリデーター送金コミッションの100%、KNTQ取引手数料バーンから構成され、収益はsKNTQホルダーに分配されます。

StakeHubはどのバリデーターを選びますか?

信頼性、セキュリティ、経済性、ガバナンス、長期性を継続スコアリングし、高スコアのバリデーターにウェイトを付けます。ユーザーがバリデーターを手動指定することはできません。

現在Kinetiqに参加しても安全ですか?

複数回の監査を通過し、マルチ署名と緊急一時停止機構を備えています。ただし、コントラクト、将来のスラッシング、DeFiコンポーザビリティ、市場リスクは引き続き存在します。公式ドキュメントでは現時点で専用の保険はないとされており、ユーザーは自己判断で評価する必要があります。

共有

内容

テレグラムCEOのデュロフ氏が月曜にTON向けてGramトークンのブランドを復活、移行には3週間かかる

グレースケール、HyperliquidのETFに0.29%の手数料を設定—Bitwiseと21Sharesを下回る

6月1日夕方の引けで上海黄金交易所の金・銀先物が下落

WTIの7月原油が5.49%急騰して1バレル当たり$92.16に;アブダビのムルバンは本日の日中で$96.78を記録

上海金先物は1.28%下落、SC原油はオーバーナイト引けで3.57%上昇

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み