BTCおよびETH現物ETFの承認以降、ETFの日々の資金流入・流出は、市場を注視する多くのトレーダーにとって重要な指標となっています。

理由は明快です。純流入は機関投資家による買いと強気姿勢を、純流出は機関投資家による売りと弱気見通しを示します。

ただし、毎日公表されるETFデータは実際には前日の結果を反映しています。

データが発表される時点では、価格はすでに反応を終えていることが多いのです。

では、当日のETFフローが純流入か純流出かを事前に予測する方法はあるのでしょうか?

その答えがETFプレミアム率です。

このパターンの検証は容易です。まもなく終わる2026年1月を振り返ると、明確な例が得られます。

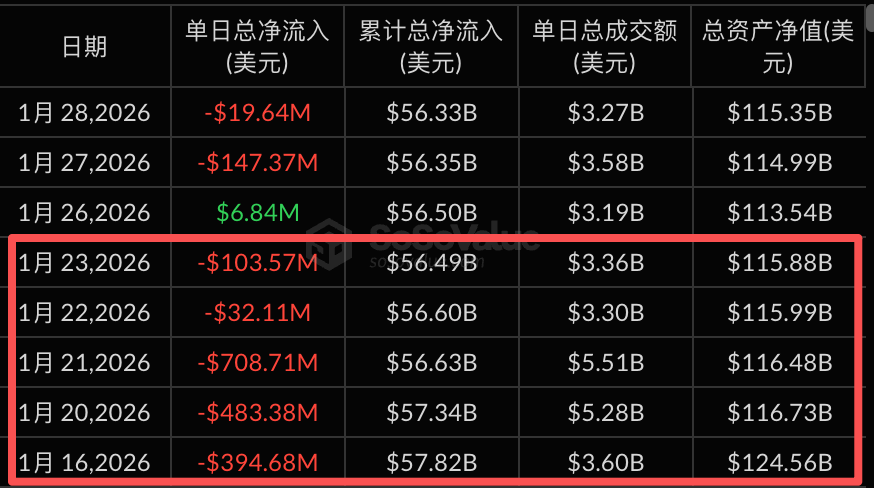

1月28日時点で、今月の米国株式市場の取引日は18日でした。

統計によれば、Coinbaseのプレミアム指数がプラスとなったのは2日だけで、残る16日はすべてマイナスでした。

ETF資金フローデータでは、これら16日のうち11日が純流出で終わっています。

特に1月16日から23日にかけては、マイナスプレミアム率が一貫して-0.15%を下回りました。この間、ETFは1週間で13億ドル超の純流出となり、BTC価格は最高値$97,000から約$88,000まで下落しました。

データソース:sosovalue

さらに長期的な視点で見てみましょう。

2025年7月1日から2026年1月28日までに、合計146営業日がありました。

・マイナスプレミアムは48日、そのうち39日が純流出で、正確率は81%です。

・プラスプレミアムは98日、そのうち82日が純流入で、正確率は84%です。

このことから、プレミアム率の価値は明白です。多くの市場参加者よりも早く資金フローを察知できます。

プレミアム率とは

ここまで説明してきましたが、プレミアム率とは何でしょうか?

例え話で説明します。

BTCは農家の市場で売られるバラ売りのリンゴ、BTC現物ETFはスーパーで販売される箱入りリンゴギフトセットのようなものです。1箱に1個リンゴが入っています。

市場でリンゴ1個が100元で売られていれば、それが純資産価値(NAV)です。

スーパーで販売される箱入りリンゴの価格は、需給で決まります。

需要が強くて箱入りセットが102元まで買われれば、それが+2%のプラスプレミアム率です。

売りが優勢で箱入りセットが98元に下がれば、それが-2%のマイナスプレミアム率です。

プレミアム率は、ETF市場価格がBTC実勢価格からどれほど乖離しているかを示します。

プラスプレミアムは市場の楽観を示し、買いが殺到している状態です。

マイナスプレミアムは市場の悲観を示し、売りが先行している状態です。

プレミアム率とETF資金流入・流出の関係

プレミアム率は市場心理を示すだけでなく、資金フローを動かす重要な要素でもあります。

ここで重要なのがAP(Authorized Participant:認可参加者)です。彼らは特権的な市場仲介者です。

APはリスクのない裁定取引モデルで、一次市場でETFの設定・償還を行い、二次市場で取引します。

価格差が生じれば、APは裁定取引を実施します。

プラスプレミアムが発生し、箱入りリンゴがバラ売りより高い場合、APは一次市場でBTCを買い、ETFに組成して二次市場で売却し、差益を得ます。この過程でBTCの買いが発生し、純流入につながります。

逆にマイナスプレミアムが発生し、箱入りリンゴがバラ売りより安い場合、APは二次市場でETFを買い、BTCに償還して売却し、差益を得ます。この過程でBTCの売りが発生し、純流出となります。

ロジックの流れは次の通りです:

プレミアム率の発生→APの裁定取引→設定または償還→純流入または純流出。

私たちが毎日目にするETF資金フローデータは、決済翌日に発表されます。

プレミアム率はリアルタイムで、資金フローデータは遅れて反映されます。

だからこそ、プレミアム率は市場より一歩先を行く指標となるのです。

プレミアム率の活用方法

プレミアム率とETF純流入・純流出の関係が分かったところで、どのようにトレード戦略に活用すべきでしょうか?

まず、プレミアム率を単独で使うべきではありません。

資金フローの方向性は示せますが、規模や持続性までは把握できません。

以下の観点と組み合わせて活用することを推奨します。

1. 一日単位よりも一貫性を重視

1日のみのマイナスプレミアムは短期的な変動に過ぎない場合があります。

しかし、数日間マイナスプレミアムが続く場合、連続した純流出と連動する可能性が高く、注意が必要です。

今年1月16日から23日までの5営業日を振り返ると、継続的なマイナスプレミアムが5日連続の純流出と一致し、BTCは約10%下落しました。

2. 極端なプレミアム率に注目

通常、プレミアム率は±0.5%の範囲で推移します。

±1%を超える場合、市場心理の大きな転換やAPの裁定取引活発化、資金フローの加速を示します。

3. 価格水準と合わせて評価

高値圏でマイナスプレミアムが続く場合、資金の早期流出を示唆します。

安値圏でプラスプレミアムが続く場合、押し目買いによる流入を示唆します。

プレミアム率単独は売買シグナルではありませんが、現状のトレンドの確認や転換点の早期察知に役立ちます。

まとめ

最後に、いくつかの注意点を挙げます:

どの指標も万能ではありません。プレミアム率の有効性はAPの裁定取引機能が正常に働くことが前提です。

極端な相場、たとえば10月11日の急落時などでは流動性が枯渇し、裁定メカニズムが機能せず、プレミアム率と資金フローの連動性が低下します。

また、プレミアム率はETF資金動向を観察する一つの視点に過ぎません。

経験豊富な投資家にとっても、あくまでパズルの一部です。

以下の指標とクロスチェックすることが重要です:

- ETFポジション変動:増加は機関投資家の買い増し、減少はリスク縮小を示します。プレミアム率より直接的ですが、更新は遅れます。

- 先物ベーシス・資金調達率:ベーシスがプラスで資金調達率が高止まりしていれば、強気過熱・過度な楽観を示唆します。逆は弱気優勢を示します。

- オプション市場のプット・コールレシオ:プットは弱気、コールは強気。上昇はリスク回避志向の強まり、低下は楽観優勢を示します。

- 大口オンチェーントランスファー・取引所純流入:大量のBTCが取引所に移動すれば売り圧力、流出なら買い集めを示唆します。

例えば、

継続的なマイナスプレミアム、ETFポジションの減少、取引所純流入の増加が同時に観測された場合、

これら3つのシグナルはすべて同じ方向——資金流出と売り圧力増大——を示しています。

この時点では、少なくとも慎重にポジションを減らし、押し目買いは控えるべきです。

どの指標も単独では全体像を把握できません。多角的なクロスチェックによってのみ、判断精度が高まります。

この市場で多くの視点を監視するほど、情報ギャップは縮まりますが、タイミングギャップは常に存在します。

資金動向をいち早く見抜いた者が優位に立ちます。

免責事項:

- 本記事は[[TechFlow(https://www.techflowpost.com/zh-CN/article/30175)], with all rights reserved by the original author]より転載しています。著作権は原著者Sanに帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い速やかに対応いたします。

- 免責事項:本記事に記載されている見解や意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームが翻訳しています。Gateへの言及なしに翻訳記事の転載・配布・盗用はご遠慮ください。

共有

TradFi 上昇アラート:XRX(Xerox Holdings Corp)が上昇で38%変動しました

パウエルの再任がFRBの金利決定に影響し得る可能性がある、とホワイトハウスの関係者が4月30日に述べた

EMURGOは4月29日に2,300以上のブロックチェーンをサポートするCtrlウォレットを買収

OpenAIの支援を受けた1Xがカリフォルニアに58,000平方フィートの工場を開設、初年度に1万台のロボットを目標

あるCEXが毎日暗号通貨予測のイベントを開始

関連記事

Raydiumの利用方法:初心者のための取引と流動性提供ガイド

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Falcon Financeトークノミクス:FFバリューキャプチャの解説

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較