トランプ氏がクレジットカード会社に警告。大統領就任後に金利上限10%の導入を計画しており、市場に混乱をもたらしています。

トランプ氏の最新政策アップデート:クレジットカード金利10%上限案の背景と狙い

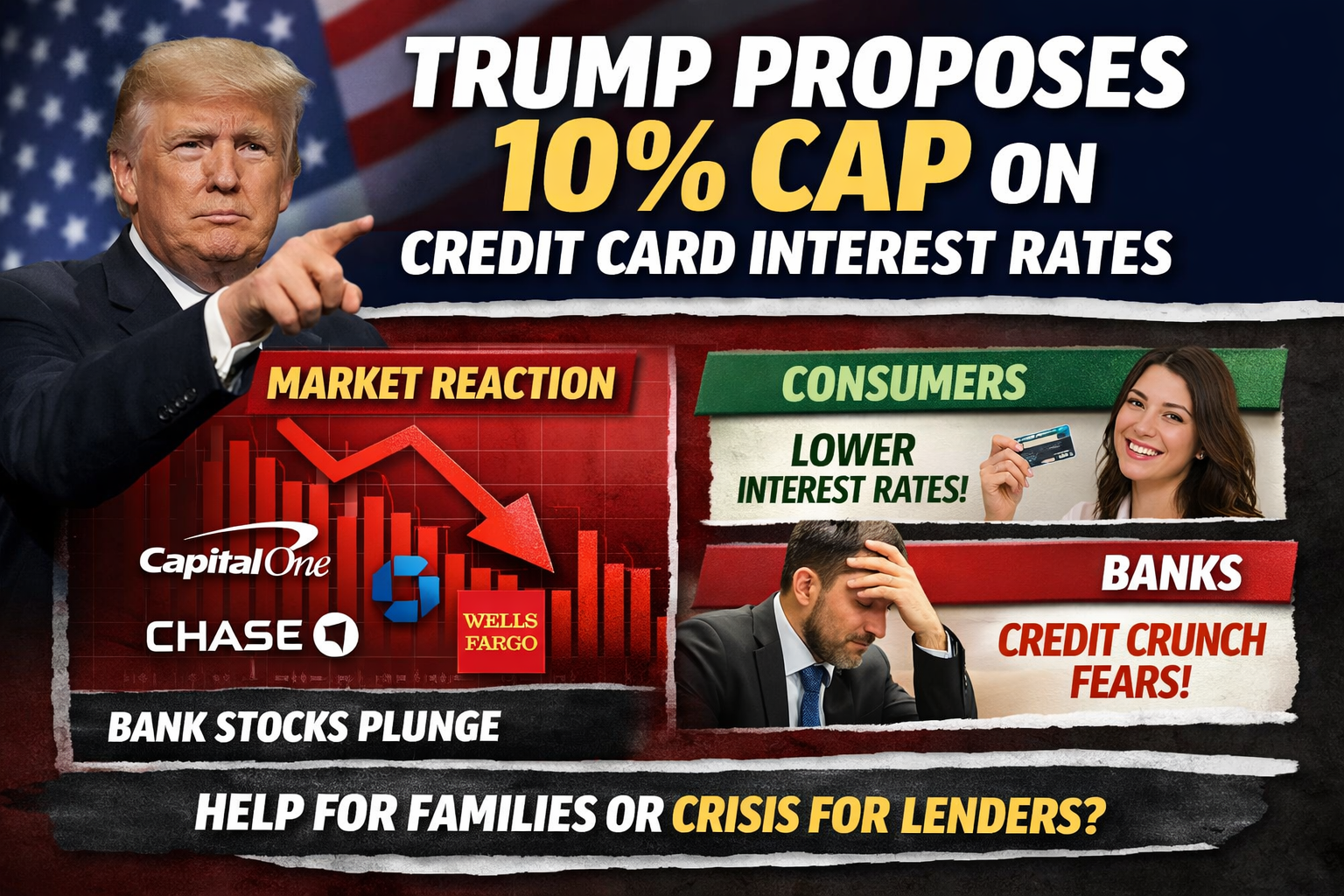

米国大統領ドナルド・トランプ氏は、2026年1月20日に就任した場合、クレジットカードの年利を全国一律で10%に制限する1年間の時限的政策を推進すると、SNSや公の場で改めて表明しました。トランプ氏は、現在のクレジットカード金利が20%から30%超で長期間推移し、一般消費者に不公平な負担を強いていると指摘。また、これに従わないクレジットカード会社は「違法」と見なすと述べています。

この提案は、根強いインフレ圧力や家計債務コストの上昇が続く中で示されました。高金利債務による消費者のキャッシュフロー圧迫を緩和し、2024年選挙公約「生活費の引き下げ」にも沿うものです。

政策の影響:銀行・クレジットカード業界の即時的な市場反応

発表直後、金融市場は大きく動きました。Capital OneやSynchrony Financialなどクレジットカード事業比率の高い金融機関の株価が大幅に下落し、JPMorgan ChaseやCitigroupといった大手銀行も値を下げました。

主な投資家の懸念は次の通りです。

- クレジットスプレッドの強制縮小による高収益カード事業モデルへの打撃

- 消費者金融依存度の高い銀行の収益体制全体への影響

- 金融セクターのバリュエーション低下や短期的なボラティリティの増大

高いクレジットカード金利は銀行の主要な利益源であったため、大幅な引き下げが実現すれば、収益性や資本配分戦略の見直しが迫られます。

意見の対立:消費者支持と金融業界の反発

消費者側では、一部層から本政策への支持が見られます。高金利のクレジットカード債務を抱える家庭にとって、上限設定は直接的かつ実感ある救済策と受け止められています。

一方、金融機関や業界団体は、以下の懸念を示し強く反発しています。

- 信用供給の縮小リスク:上限金利の引き下げでリスクプレミアムが減少し、信用力の低い借り手が排除される可能性

- コスト転嫁:銀行が年会費引き上げやキャッシュバック・リワード削減、カード発行基準の厳格化などで対応する可能性

- シャドー・レンディングのリスク:一部消費者がより高コストで規制の緩い代替信用チャネルに流れる恐れ

Consumer Bankers Associationなどは、負担軽減が目的でも、過度に低い金利上限の義務化は本来の意図に反する結果を招く可能性があると指摘しています。

法的・規制上の障壁:実現に向けた大きな課題

規制面では、大統領が大統領令のみで全国一律の金利上限を導入することはできません。こうした措置には米国議会による立法が不可欠です。

議会ではこれまでにもクレジットカード金利制限案が検討されてきましたが、

- 立法プロセスは遅く、政治的対立も激しい

- 金融業界の強力なロビー活動がある

- 経済や信用市場への副作用について議論が続いている

このため、市場では短期的な実現性は低いとの見方が大勢です。

市場見通しとまとめ

総じて、クレジットカード金利10%上限案は、強い政治的メッセージを持つ政策シグナルです。短期的には、規制の即時変更よりも市場センチメントや株価変動として影響が現れる可能性が高いでしょう。

- 投資家は立法動向や銀行業績、信用データの変化を注視する必要があります

- 消費者は金利・年会費・信用供与への影響を正しく理解し、賢明な判断材料とすることが重要です

この政策が進展すれば、米国のクレジットカードおよび消費者金融分野に構造的な大変革が起こり、影響は金利だけにとどまらないでしょう。

共有

内容

関連記事

Raydiumの利用方法:初心者のための取引と流動性提供ガイド

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Falcon Financeトークノミクス:FFバリューキャプチャの解説

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較