従来の金融におけるデリバティブは、リスク管理のためのツールとして誕生しました。企業や金融機関は、金利変動、為替リスク、商品価格の変動をヘッジするために活用してきました。やがてこれらの契約は流動性の高い市場へと発展し、価格発見やリスク移転の重要な役割を担うことで、グローバル金融システムに深く組み込まれています。

現在、TradFiデリバティブ市場は株式、債券、商品、外国為替に広がり、取引量や未決済残高は数十兆ドル規模に達しています。現代資本市場の基盤として、機関投資家のポートフォリオや市場流動性、システミックリスク管理を支えています。

本記事では、TradFiデリバティブの基本的な仕組みを総合的に解説します。先物やオプションなど代表的な取引手段を中心に、契約構造、価格決定メカニズム、マージン・レバレッジ制度、規制枠組み、主要リスクを整理し、伝統的なデリバティブ市場の理解を初心者にもわかりやすくまとめています。

TradFiデリバティブとは?伝統的金融デリバティブの基本概念

TradFiデリバティブは、基礎資産や金融指数の価値を基にした金融契約です。基礎資産には株式、金利、外国為替、商品、信用リスクやボラティリティ指数などが含まれます。

これらの金融デリバティブの主な役割は、単なる市場投機ではなく、リスク管理や価格固定、ヘッジのツールとして機能することです。もともと企業や金融機関が為替や金利、商品価格の変動をヘッジするために利用していましたが、市場が成熟するにつれて流動性の高い取引場へと進化し、投資家にリスク移転や資本効率化の柔軟な手段を提供しています。

先物・オプションの仕組み:契約構造と取引ロジック

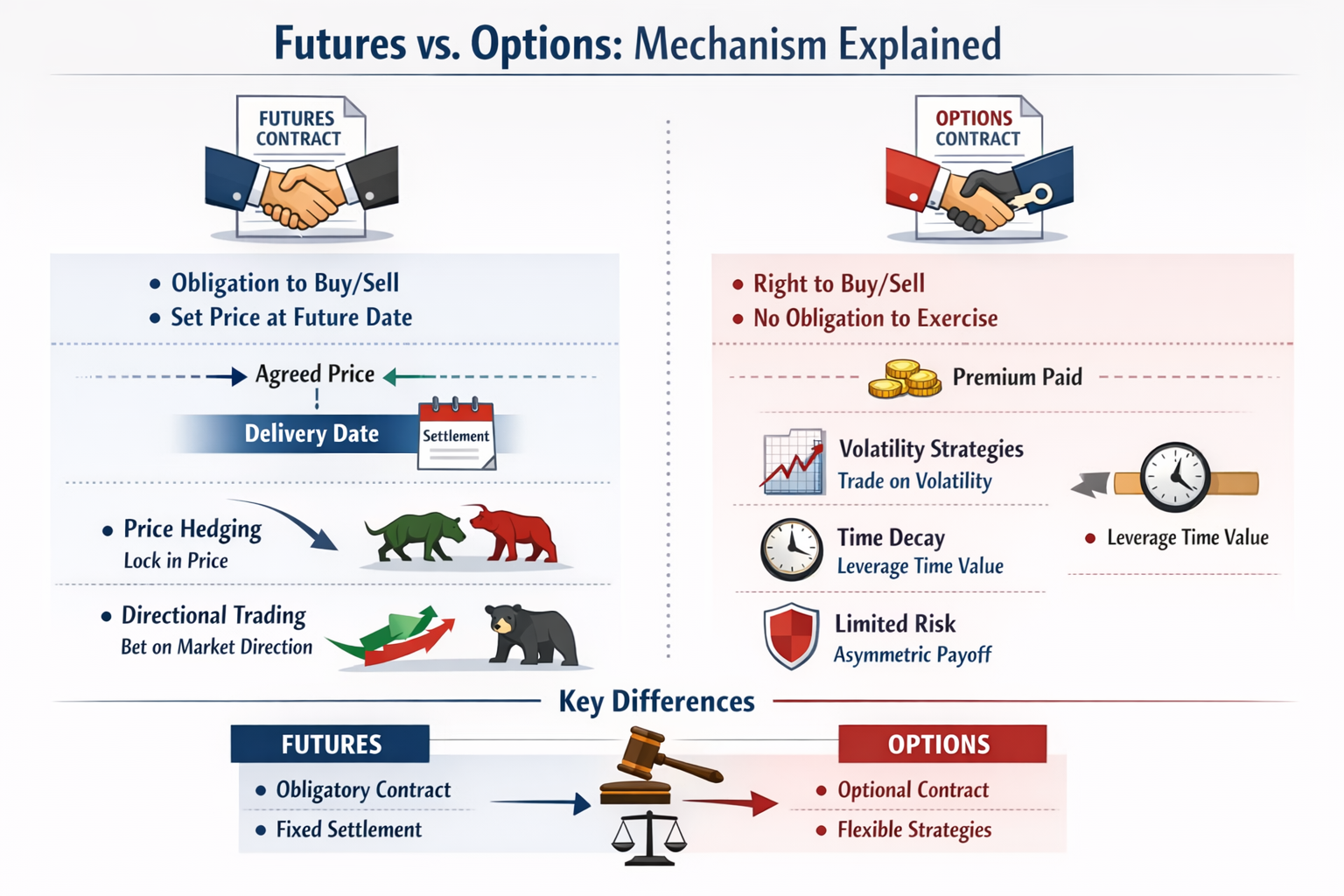

TradFiデリバティブの中で、先物とオプションは最も代表的な取引手段です。先物契約は、両者が将来の特定日時・特定価格で基礎資産の売買を義務付けられる二者間契約です。一方、オプション契約は、買い手に契約を実行する権利(義務ではない)を与えます。

取引ロジックの観点では、先物契約は主に価格固定や方向性リスク管理、ヘッジに利用されます。オプション契約はより柔軟なペイオフ構造を持ち、ボラティリティや時間価値、非対称リスクを活用した戦略設計が可能です。

代表的な伝統的金融デリバティブ:先物、オプション、スワップ、フォワード

TradFiデリバティブのエコシステムは、先物やオプションだけでなく、スワップやフォワードも含む多層的な市場構造を形成しています。各デリバティブは、投資家のリスク許容度やポートフォリオ規模に応じて、異なる特徴や取引ロジックを提供します:

- 先物:取引所で標準化された契約。流動性が高く、価格固定やリスク管理に適しています。

- オプション:非対称リスクを持つ金融商品。ボラティリティや時間価値、戦略的組み合わせを活用し、精密なポジション設計が可能です。

- スワップ:主に金利、為替、信用リスクの管理に使われるOTC取引。長期的なリスクヘッジを求める企業や機関に適しています。

- フォワード:高いカスタマイズ性を持つ契約。流動性や透明性は低いものの、企業や金融機関によるリスク固定に活用されます。

これらの主要TradFiデリバティブが伝統的デリバティブ市場の基盤となり、投資家に柔軟なリスク管理手段と幅広い戦略選択肢を提供しています。

デリバティブ市場の価格決定メカニズム:マージン、レバレッジ、リスク管理

TradFiデリバティブ市場では、強固なマージンと清算制度が価格決定を支えています。取引者は契約の元本全額ではなく、マージンのみでレバレッジポジションを開設でき、レバレッジはデリバティブ取引の本質的特徴です。

システミックリスクを抑制するため、取引所はマーク・トゥ・マーケット決済、マージンコールや強制清算、リスク準備金などの仕組みを導入しています。これらの制度により、市場の激しい変動時でも安定性と取引の安全性が維持されます。

このマージン・レバレッジの枠組みは資本効率を高め、少ない資金で大きなポジションを管理できますが、判断ミスによる損失も拡大します。この構造がTradFiデリバティブの高リターン・高リスク特性の根幹となっています。

伝統的金融デリバティブの利用例・規制枠組み・潜在リスク

金融機関や企業は、ヘッジやポートフォリオ配分、金利管理、クロスマーケット裁定取引など多様な目的でデリバティブを活用しています。これらの用途により、価格変動リスクの低減や資本構造の最適化、資本効率の向上が可能となります。

ただし、デリバティブ取引には固有のリスクがあります。過度なレバレッジや複雑なデリバティブ構造、OTC取引の不透明性は市場の変動を増幅し、システミック危機を引き起こす可能性があります。デリバティブ自体がリスクを生み出すわけではありませんが、高レバレッジや複雑性がリスク伝播を加速させるため、TradFiデリバティブ市場は長年、世界的な規制当局の監視対象となっています。

TradFiデリバティブの規制枠組み

TradFiデリバティブ市場は、各国で厳格な監督体制の下に置かれています。取引所で扱われるデリバティブは証券・先物当局が規制し、OTCデリバティブは2008年の世界金融危機以降、中央清算や取引報告制度の対象となっています。

規制の主目的は、デリバティブ取引を制限することではなく、金融システム内でシステミックリスクが無制限に拡大するのを防ぐことです。透明性、堅牢なリスク管理、コンプライアンス要件を通じて、TradFiデリバティブ市場の健全性と資本効率を維持しています。

デリバティブ投資家が注目すべきリスクと留意点

投資家にとって、リターンの追求よりもリスクの理解が重要です。主な注目点はレバレッジリスク、流動性リスク、極端な市場状況下での強制清算メカニズムです。先物、オプション、スワップ、フォワードの契約条件や構造を十分に理解していない場合、損失につながることもあります。デリバティブ取引の成功には、厳格な規律、戦略的計画、包括的なリスク管理が不可欠であり、システミックリスク・個別リスクの両方を抑え、ポートフォリオの安定性を確保します。

暗号資産プラットフォームからデリバティブ市場に参入する方法

暗号資産市場の進化に伴い、多くのプラットフォームが伝統的デリバティブのロジックをオンチェーンや中央集権型の暗号資産取引システムへ統合しています。パーペチュアル契約やインデックス契約、シンセティック資産によって参入障壁が下がり、24時間365日取引や迅速な決済が可能となりました。これにより、ユーザーは低コストでデリバティブ市場にアクセスできますが、投資リスクは依然として存在します。

暗号資産プラットフォーム経由でデリバティブにアクセスする最大の利点は、伝統的市場の価格変動に、暗号資産取引の枠組みを活用して直接参加できる点です。たとえば、Gate TradFiでは、ユーザーが既存の暗号資産アカウントのみで、為替、指数、商品などのデリバティブ(差金決済契約の形)を取引でき、伝統的な証券口座の開設は不要です。

取引資金はUSDT建てで、USDxに自動換算され、マージンや損益計算のロジック、透明なレバレッジルールやリスク管理が維持されます。これにより、暗号資産トレーダーは最小限の障壁・摩擦で伝統的デリバティブ市場にアクセスでき、運用の煩雑さよりも戦略や価格機会に集中できます。

まとめ

TradFiデリバティブは、リスク管理、価格発見、資本効率化の多様なツールを投資家に提供します。暗号資産プラットフォームは参入障壁をさらに下げ、24時間取引や迅速な決済を実現しています。先物、オプション、スワップ、フォワードいずれの取引でも、レバレッジやマージン、リスクメカニズムの理解が投資成功の必須条件です。Gate TradFiのようなプラットフォームを活用すれば、暗号資産環境の中で効率的にデリバティブ市場へアクセスでき、戦略的な柔軟性と効果的なリスク管理を両立できます。

関連リンク

共有

関連記事

Falcon Financeトークノミクス:FFバリューキャプチャの解説

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

Raydiumの利用方法:初心者のための取引と流動性提供ガイド

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析