概要

2026年1月30日、ドナルド・トランプは元FRB理事ケビン・ウォーシュを連邦準備制度理事会(FRB)議長に正式指名しました。この重要な人事は米国の金融政策に大きな転換をもたらし、世界的な流動性に強く依存する暗号資産市場に深く長期的な影響を及ぼします。ウォーシュは「利下げとバランスシート縮小の同時実施」を主張しており、その独自の立場はパウエル時代の金融政策とは大きく異なります。2026年の暗号資産ベアマーケットとビットコインの新たな年間安値の中、学術・規制・投資分野を横断するリーダーであるウォーシュが、暗号資産市場の再編に決定的な役割を果たすことが期待されています。

本記事では、ウォーシュの経歴と政策哲学、パウエルとの金融政策の違い、ウォーシュとトランプの複雑な関係とその暗号資産市場への影響、そして金融政策転換期における暗号資産の生存戦略を詳しく解説します。

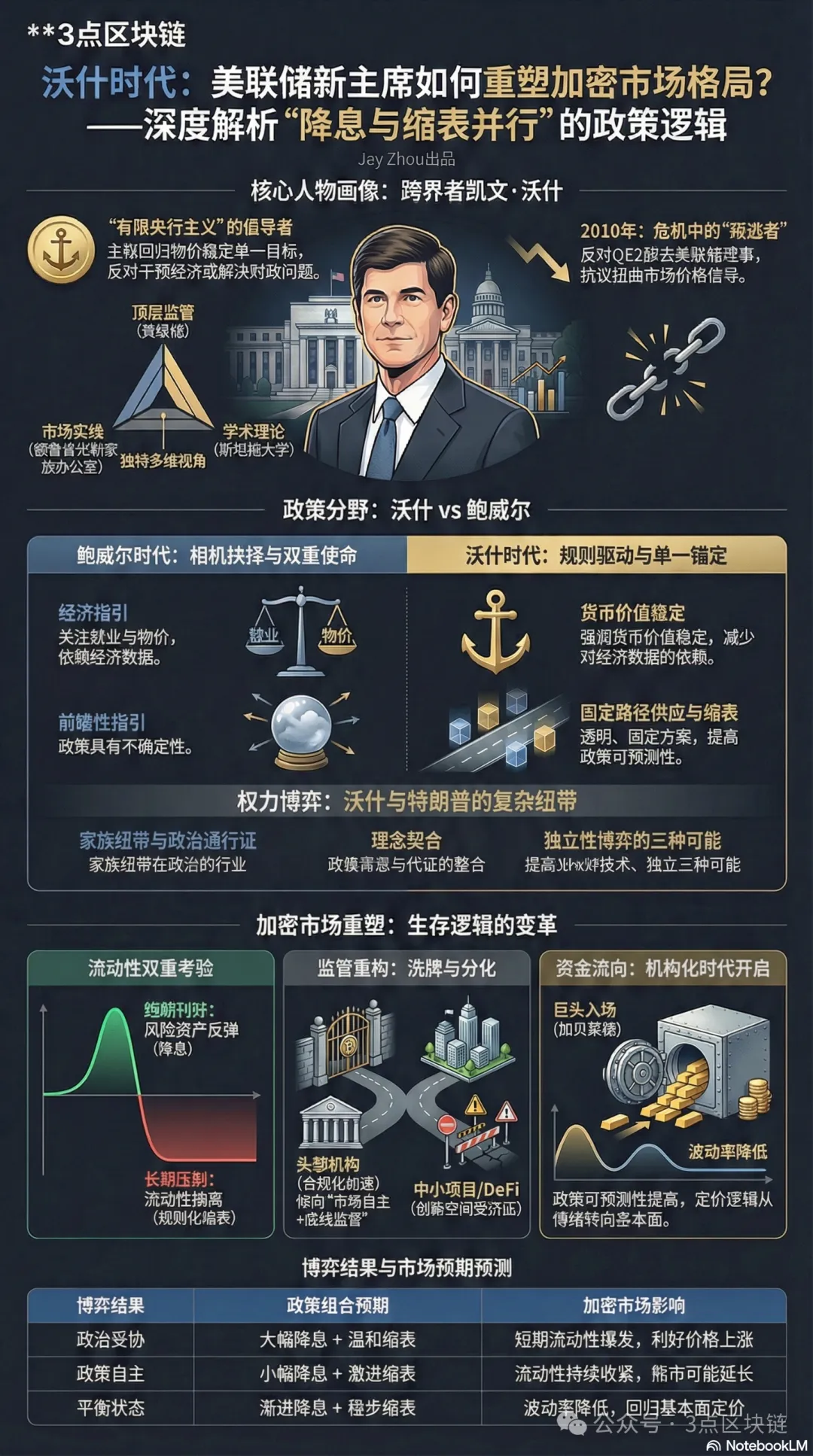

I. ケビン・ウォーシュの経歴:危機の目撃者から政策批判者へ

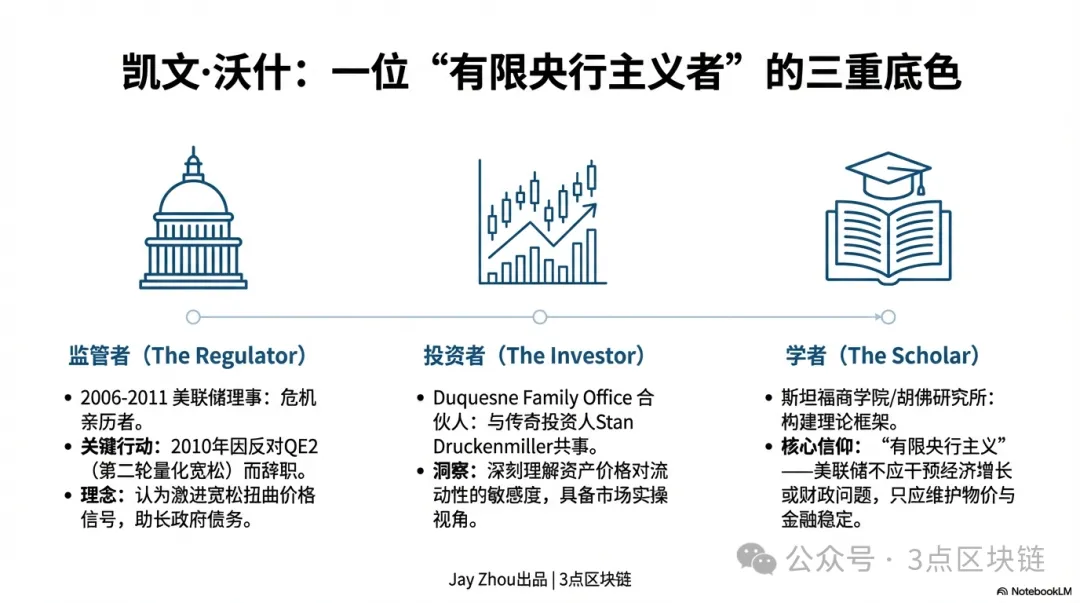

ケビン・ウォーシュのキャリアは、公共政策と民間市場の両方を横断してきました。この経験が金融政策への批判的視点と、実務的なスタイルを形作っています。ウォーシュの政策スタンスを理解するには、規制者・学者・投資家という三重のアイデンティティを認識することが重要です。

1.1 危機下のFRB理事:「量的緩和の離反者」

2006年から2011年まで、ウォーシュはFRB理事として世界金融危機の全過程を直接目撃しました。この期間、FRBは従来の金利操作から大規模な資産購入(量的緩和:QE)へと移行し、バランスシートは9,000億ドルから2.9兆ドルへ拡大しました。FRBの市場担当連絡役として、ウォーシュは危機対応政策に重要な役割を果たしましたが、量的緩和に最も早く、かつ著名に反対した理事の一人でもありました。

2010年、FRBが第2次量的緩和(QE2)を準備する中、ウォーシュは公然と反対を表明しました。彼は、経済回復の兆しがある中で資産購入を拡大し続けることは、FRBが財政政治に巻き込まれ、市場の価格シグナルを歪めると考えていました。QE2実施後、ウォーシュは抗議のため辞任します。これが彼のキャリアを象徴する瞬間となりました。この経験が「限定的な中央銀行」哲学を形成します。FRBの本質的な責務は物価と金融の安定維持であり、経済成長への介入やバランスシート操作による財政問題の解決ではないという立場です。ウォーシュは過去15年のFRBの積極的な政策を強く批判し、量的緩和の継続が「金融支配」時代を生み出し、異常な低金利が資産バブルと米国政府債務を膨らませたと主張しています。2026年には米国連邦債務が38兆ドルを超え、純利払いは国防費に匹敵する規模となり、まさにウォーシュが警鐘を鳴らしていた状況となりました。

1.2 分野横断的な視点:ファミリーオフィスからスタンフォード講壇へ

FRB退職後、ウォーシュは「分野横断型」のキャリアへ進みます。伝説的投資家スタン・ドラッケンミラーのファミリーオフィス「デュケーン」にパートナーとして参画し、グローバルマクロ投資の意思決定に深く関与しました。同時に、フーバー研究所の特別客員フェローやスタンフォード経営大学院講師として、理論と実務を架橋する政策分析フレームワークを構築しています。

このような規制機関・投資機関・学術界にまたがる経験が、ウォーシュの政策スタンスにトップレベルの設計力と市場実務性を与えています。規制者としてはFRB政策の市場波及効果を理解し、投資家としては流動性変化に対する資産価格の敏感さを把握し、学者としては短期的な政策サイクルを超えて金融政策の長期的ロジックを考察できます。特筆すべきは、ウォーシュの個人的なネットワークが政治的な側面も加えている点です。義父ロナルド・ローダーはエスティ・ローダー社のトップであり、トランプの親密な盟友です。このつながりは、トランプの強い利下げ要求の中でウォーシュが政治的圧力に耐えられるかという懸念を呼んでいます。しかしウォーシュのキャリアは一貫して「政策の独立性」を重視してきました。政治的なつながりと政策自律性の緊張関係が、FRB議長としての彼のリーダーシップの特徴となるでしょう。

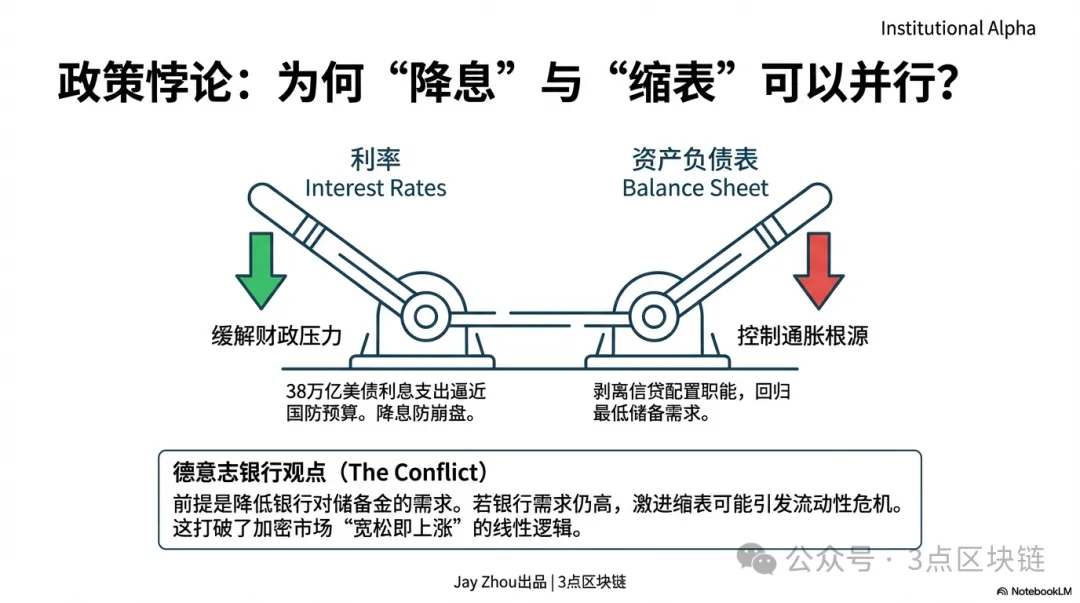

1.3 政策哲学:「利下げとバランスシート縮小のパラドックス」

ドイツ銀行のマシュー・ルゼッティ率いるチームは、ウォーシュの政策フレームワークを「利下げとバランスシート縮小の並行実施」と評しています。この一見矛盾する組み合わせは、FRBの根本的なジレンマ――政府債務の高金利負担を緩和しつつ、過剰流動性によるインフレ再燃を防ぐ――への対応です。

ウォーシュの政策ロジックは三層構造です:

- 利下げ:経済減速と債務増加の中では、適度な利下げが政府の利払い負担を軽減し、企業の資金調達コストも緩和します。ただしウォーシュは「無制限の利下げ」に反対しており、2025年9月のFRBによる50ベーシスポイント利下げにも公然と異を唱え、過度の緩和はインフレ進展を損なうと警告しました。

- バランスシート縮小:FRBのバランスシートを縮小し、金融危機後に採用された「信用配分」的役割を排し、従来型の金融政策へ回帰することを目指しています。FRBのバランスシートは銀行準備に必要な最小限にとどめ、市場流動性の主要な源とすべきではないと考えています。

- 実施の前提条件:利下げとバランスシート縮小の並行運用には、銀行の準備預金要件を引き下げる規制改革が不可欠です。銀行が大量の超過準備を保有しなくてもよくなった時のみ、バランスシート縮小は流動性危機を招かずに進められます。ドイツ銀行は、この前提が短期的には疑わしいと指摘しています。FRBは最近、準備預金管理の購入を再開しており、銀行の準備需要は依然高いままです。

この「パラドックス的」アプローチは、暗号資産市場で一般的な「緩和=上昇、引き締め=下落」というロジックから大きく逸脱しており、今後の市場動向に新たな不確実性をもたらします。

II. ウォーシュとトランプ:旧知から盟友へと続く複雑なネットワーク

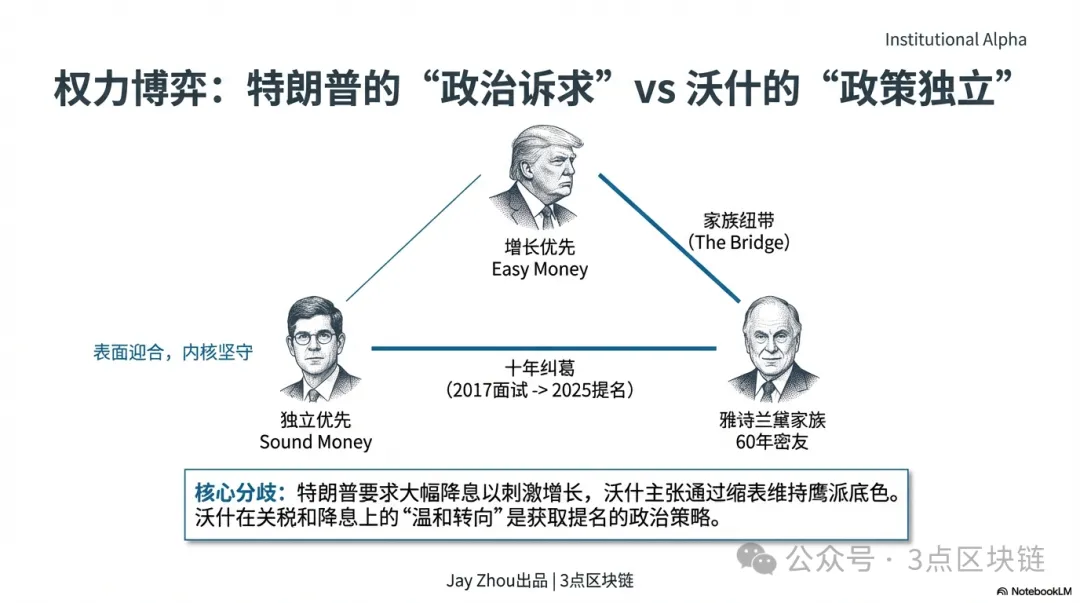

ケビン・ウォーシュとドナルド・トランプの関係は、ウォーシュの指名理由と政策方向の予測において中心的な要素です。両者のつながりは、家族ネットワーク・政策思想・権力力学が絡み合う10年以上にわたる政治的・個人的な結びつきに及びます。

2.1 家族の絆:エスティ・ローダー家が「政治的架け橋」に

ウォーシュがトランプと最も直接的につながるのは結婚を通じてです。妻ジェーン・ローダーはエスティ・ローダー家の後継者であり、義父ロナルド・ローダーはトランプの60年来の友人かつ中核的な盟友です。両者はニューヨーク陸軍士官学校で同級生・ビジネスパートナー・政治支援者として関係を築きました。ローダーは2016年・2024年のトランプ選挙運動の主要な献金者であり、「グリーンランド買収」構想を最初に提案した人物でもあります。伝記作家ティム・オブライエンによれば、トランプは権力と名声へのつながりを何よりも重視します。ローダー家の背景は、ウォーシュにトランプ陣営での「政治的パスポート」を与えています。トランプの論理では、「知人の推薦」や「家族の絆」が人事において専門的な資格よりも重視されることが多いのです。2025年12月、トランプはウォーシュをFRB議長の「最有力候補」とウォール・ストリート・ジャーナルに明言しましたが、これはローダーの影響によるものです。

2.2 10年越しの駆け引き:「面接落選」から「指名抜擢」へ

ウォーシュの政策的なトランプとの関わりは、トランプの最初の大統領任期である2017年に遡ります。当時トランプはFRB議長候補としてウォーシュを個人的に面接しましたが、最終的にはジェローム・パウエルを選びました。トランプは後にこれを「後悔」と語り、2020年にはウォーシュに「ケビン、あの時君を使うべきだった。本気でその仕事が欲しいなら、もっと強く出るべきだった」と伝えています。2025年にトランプがホワイトハウスに復帰してからは両者の関係がさらに深まります。ウォーシュはトランプの政権移行チームに経済政策アドバイザーとして参加し、財務長官候補にも挙げられました。重要なのは、ウォーシュの「中道シフト」がトランプの要求に近づいた点です。FRB時代はタカ派として知られたウォーシュですが、最近ではトランプの関税政策を支持し、より迅速な利下げを主張――これらは議長指名を意識した動きと見られています。2026年1月29日、ホワイトハウスでの会談後、トランプは指名発表を翌30日朝に前倒ししました。これは両者の密接な関係と迅速な意思決定を示しています。トランプはTruth Socialで「ケビンとは長年の知り合いで、真の天才。歴史に名を残す人物だ」と投稿し、パウエルへの批判とは対照的な評価を示しました。

2.3 イデオロギーの一致:「政策の違い」から「目標の共有」へ

ウォーシュとトランプの関係は、単なる政治的依存ではなく、三つの分野で政策観が一致する戦略的同盟です:

- パウエル批判:トランプは長年、パウエルの「過剰なマネー印刷」がインフレを招いたと非難し、ウォーシュもパウエルFRBの「職務逸脱」を批判、非本質的課題への注力が金融政策の独立性を弱めたとしています。パウエルの「政策失敗」への共通認識が協力の基盤です。

- 利下げ要求の一致:2025年初頭からトランプはFRBに利下げ圧力をかけ、「高金利は米国に数千億ドルの債務利払い負担と成長の足かせをもたらしている」と主張。ウォーシュの「利下げとバランスシート縮小」フレームは、トランプの利下げ要求を満たしつつ、自身の「タカ派」色も維持します。

- FRBの独立性:ウォーシュはFRBの独立性を重視しますが、両者ともFRBが経済指標への依存を減らし、「フォワードガイダンス」を廃止すべきと考えています。トランプはガイダンスを「無意味」とみなし、両者の「政策の単純化」志向が運営面で一致しています。

注目すべきは、ウォーシュのシフトが単なる迎合ではない点です。ピクテのChui Xiaoによれば、「ウォーシュはFRB議長職を強く望んでいるため、利下げにはハト派転換したが、核心フレーム――『限定的な中央銀行』『バランスシート縮小優先』――は変わっていない」。この「表面迎合・核心堅持」戦略が、政治的圧力と政策独立性のバランスを取る鍵となります。

2.4 権力バランス:「政治的人事」と「政策自律性」の綱引き

ウォーシュとトランプの関係は、政治的任命と中央銀行の独立性の古典的なせめぎ合いです。暗号資産市場にとって、その帰結はFRB政策と世界的流動性に直接影響します。

トランプがウォーシュを指名する主目的は「金融政策の掌握」です。2025年初頭からトランプはパウエルの対応の遅さを批判し、高金利が米国経済と財政を損なっていると主張。自身の成長重視路線に従う利下げ志向のFRB議長を求めています。ウォーシュの家族背景と政策転換により、トランプは「新議長をコントロールできる」と考えています。しかしウォーシュのキャリアは常に「政策独立性」を重視してきました。2010年にはQE2への抗議辞任という中央銀行自律性の姿勢を示しています。ドイツ銀行は、ウォーシュがトランプ下で独立性を維持できるかが市場信頼の鍵だと指摘しています。この権力バランスは三つの帰結をもたらす可能性があります:

暗号資産投資家にとって、重要なシグナルはウォーシュの初回FOMC声明、バランスシート縮小計画の詳細、トランプ政策への公開コメントです。これらが短期・長期の暗号資産市場動向を左右します。

III. パウエル vs. ウォーシュ:分岐する政策路線

ウォーシュの暗号資産市場への影響を理解するには、パウエルの金融政策との分岐点を明確にすることが不可欠です。パウエルFRBは裁量的な意思決定で暗号資産の強気・弱気サイクルと密接に連動しました。一方、ウォーシュのフレームはルールベースの政策と中央銀行の独立性を重視しており、この違いが暗号資産の価格形成ロジックを再構築します。

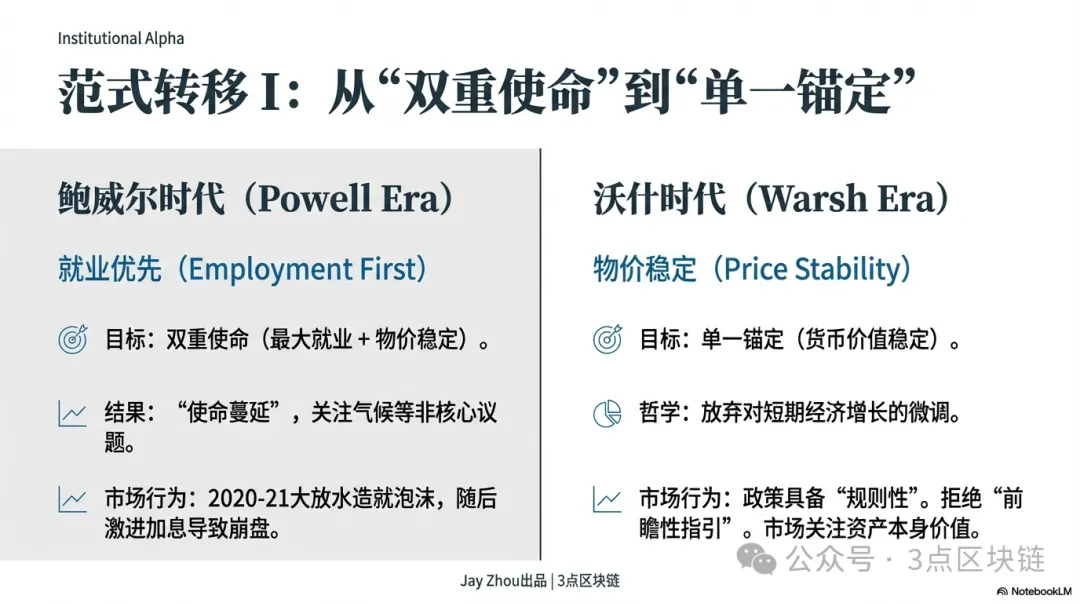

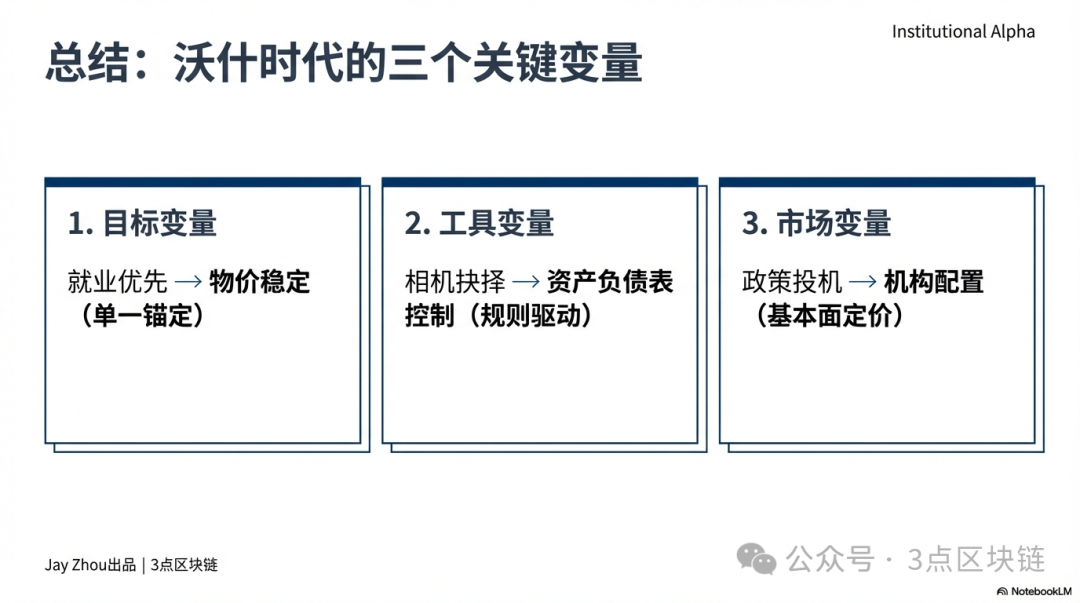

3.1 政策目標:「二重の使命」から「単一のアンカー」へ

パウエルはFRB在任8年間、「最大雇用」と「物価安定」の二重使命を重視しました。2020年のCOVID-19流行時には、金利を0~0.25%に引き下げ、無制限の量的緩和を開始。FRBのバランスシートは18か月で約4兆ドル拡大し、9兆ドルに達しました。この「雇用重視」路線が暗号資産市場の前例なき流動性ブームを牽引しました。2020~2021年にかけて、ビットコインは1万ドル未満から69,000ドルへ、イーサリアムは200ドルから4,891ドルへ高騰、暗号資産時価総額は3兆ドルを突破しました。FRBの緩和は暗号資産上昇の主因とされ、ビットコインは「デジタルゴールド」的地位を獲得。しかし2021年末にはインフレが40年ぶりの高水準となり、パウエルは物価安定重視に転換。2022年3月から80年代以来最大の利上げサイクルを開始し、17か月で525ベーシスポイント引き上げ、バランスシート縮小も月950億ドルで進行。この転換で暗号資産市場は急落し、2022年には時価総額1.45兆ドルが消失、ビットコインは15,000ドル、イーサリアムは900ドルを割り、Three Arrows CapitalやFTXなど大手企業が破綻し長期ベアマーケットとなりました。

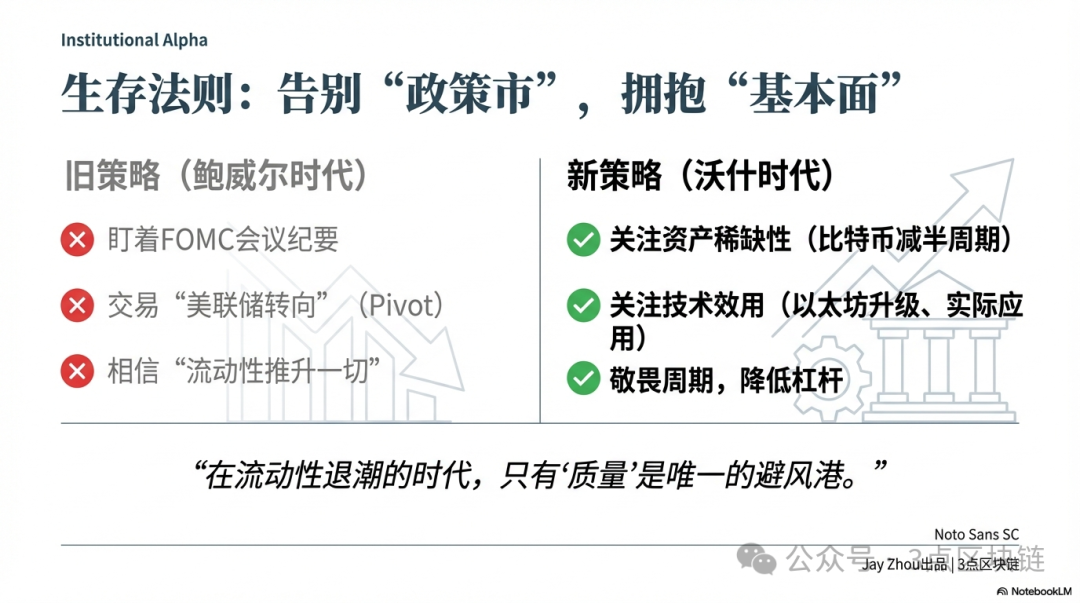

ウォーシュの政策目標は「単一のアンカー」に近く、FRBの本来の使命である金融安定の回復を目指しています。彼はパウエルの「職務逸脱」を批判し、雇用・気候・包摂性への過度な注力が金融政策の独立性と効果を損なっていると主張。経済指標依存やフォワードガイダンスの廃止を訴え、「通常時にはほぼ無意味」とし、代わりにマネー供給量とバランスシート規模の管理による長期的な物価安定を重視しています。この違いにより、ウォーシュFRBはよりルールベースで予測可能となり、短期的な成長や雇用を犠牲にする可能性もあります。暗号資産市場にとっては「政策主導」ロジックが弱まり、資産価格はFRB政策転換よりファンダメンタルズに依存する傾向が強まります。

3.2 政策手段:「裁量的調整」から「ルールベース運用」へ

パウエルFRBは、フォワードガイダンスとデータ依存で市場期待を管理し、資本の流れを誘導する手腕に長けていました。例えば2020年には「2023年まで低金利維持」を約束、2022年には「インフレ2%目標まで利上げ継続」と明言し、市場の調整を促しました。ウォーシュはフォワードガイダンスを危機時の道具とみなし、通常時には不要と批判。パウエルの「ブラックボックスDSGEモデル」依存も問題視し、マネー供給量とバランスシート規模こそインフレ管理の核心と考えています。ウォーシュはより透明性の高いルールベースの手法――マネー供給成長率やバランスシート縮小の事前設定――を好み、市場の投機性を減らそうとしています。この違いは暗号資産のボラティリティに影響します。パウエルFRBは急激な変動を招きやすく、2025年11月にはバランスシート縮小停止と25ベーシスポイント利下げでビットコインが一時急落後5%以上反発、2026年1月には「6月まで利下げなし」と発言し、市場は横ばい・ビットコインのボラティリティは過去最低水準となりました。

もう一つの大きな違いは政治的圧力への対応です。パウエルはトランプの利下げ要求に抵抗し、インフレ抑制と独立性維持のため利上げ路線を堅持しました。2025年には米国債務が38兆ドルを超え、純利払いも国防費並みとなり、パウエルは妥協を余儀なくされ――バランスシート縮小停止と小幅な利下げで債務負担を緩和しました。ウォーシュはさらに強い圧力に直面します。トランプは成長促進と債務コスト削減のため積極的な利下げを明言。ウォーシュはFRB独立性を繰り返し強調し、政治的圧力には屈しないと表明しています。ドイツ銀行は、ウォーシュが独立性を維持できるかが市場信頼の鍵だと指摘。暗号資産市場では、ウォーシュが「積極的利下げ+緩やかなバランスシート縮小」に転じれば短期的な流動性が放出され価格は上昇、逆に「適度な利下げ+積極的なバランスシート縮小」を堅持すれば流動性は引き締まり、ベアマーケットが長期化する可能性があります。

IV. ウォーシュ時代:暗号資産市場と生存ロジックの再構築

ケビン・ウォーシュの政策は、流動性・規制・資本フローの面で暗号資産市場の構造を再構築します。「利下げとバランスシート縮小」フレーム下、市場はパウエル時代の「政策主導」から「ファンダメンタルズ主導」の新段階へ移行します。投資家にとっては、この変化への適応がベアマーケットを乗り切る鍵となります。

4.1 流動性:短期の追い風と長期の逆風

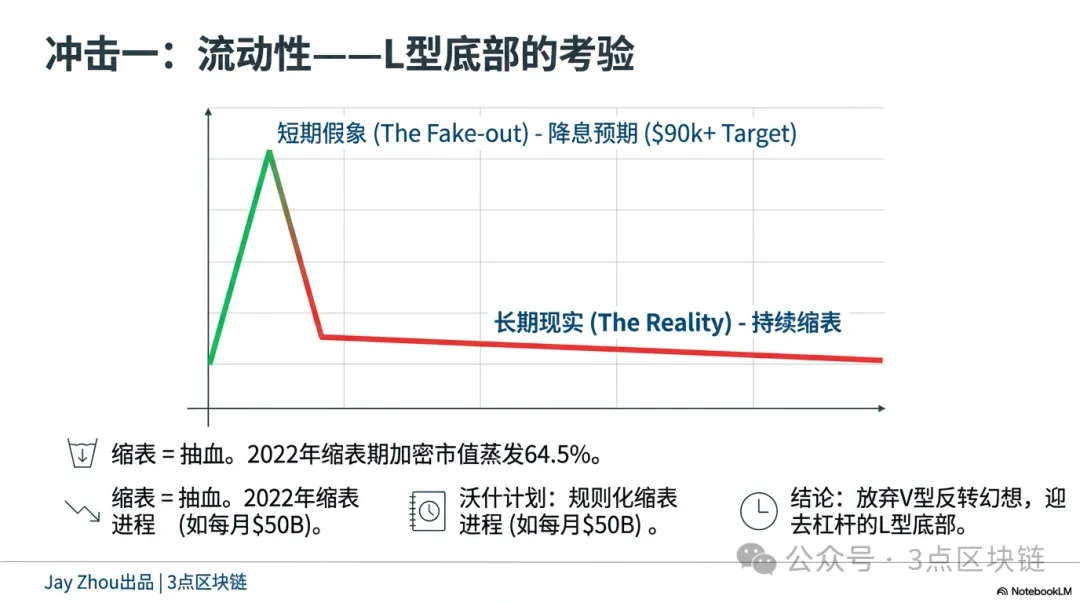

ウォーシュの「利下げ+バランスシート縮小」政策は、暗号資産市場の流動性に短期的なプラス衝撃と長期的なマイナス圧力の両方をもたらします。短期的には、利下げがドル資金調達コストを下げ、世界的な流動性逼迫を緩和します。FRBの利下げは歴史的にリスク資産への資金流入を促してきました。パウエルが2020年に利下げした際は暗号資産市場が急騰、2025年11月にはバランスシート縮小停止と25ベーシスポイント利下げでビットコインは85,000ドルから92,000ドルへ反発しました。ウォーシュが2026年6月の就任後に利下げを実施すれば、暗号資産は短期的な反発が見込まれ、ビットコインは90,000ドル超、イーサリアムは3,000ドル超も視野に入ります。

長期的には、バランスシート縮小が流動性を持続的に吸収し、評価額を抑制します。FRBの縮小は危機時に注入された流動性の回収に等しく、世界のドル供給を減らし、リスク資産の評価額を下げます。2022年にはFRBのバランスシート縮小中に暗号資産時価総額が64.5%減少し、利上げ以上の弱気効果を示しました。ウォーシュの手法はルールベースで継続的、一時的なものではありません。ドイツ銀行は、ウォーシュが「月500億ドル縮小、バランスシートをGDPの20%程度まで減らす」などの固定パスを設定する可能性を指摘しています。この予測可能性により、市場は流動性引き締めを事前に織り込むことができ、下落は劇的でなくとも持続的となります。投資家にとって「底値拾い」は困難になります。パウエル時代は利上げ終了や利下げ開始を予想して底値を狙えましたが、ウォーシュ時代は長期かつ確実な縮小プロセスとなり、「L字型の底値」となります。投機的な反発狙いから長期的な価値重視への転換が必要です。

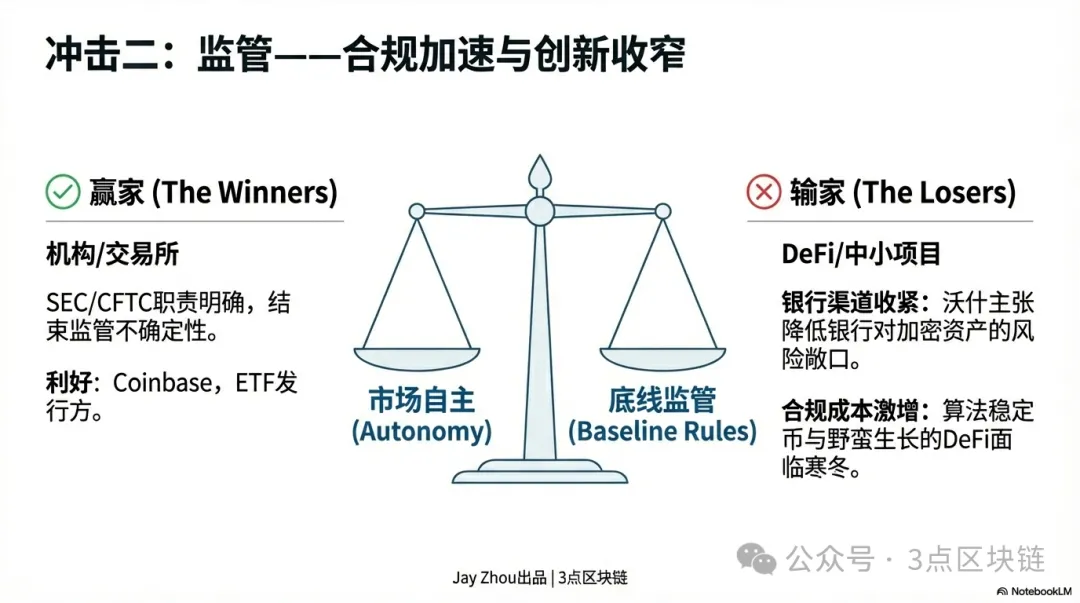

4.2 規制:コンプライアンス加速とイノベーションの縮小

ウォーシュの政策は暗号資産分野のコンプライアンスを加速させ、業界の進化を左右します。

ウォーシュは金融安定を最優先することで知られています。規制外のイノベーションがシステミックリスクを引き起こす可能性を警告してきました。暗号資産規制については「市場自律+ベースライン規制」を提唱し、過度な政府介入には反対しつつ、マネーロンダリング・テロ資金対策の遵守は必須としています。短期的には市場に「一息つく」余地を与える可能性があります。パウエルと比較して、ウォーシュは市場原理による暗号資産の発展を重視し、SECやCFTCに法的地位や規制枠組みの明確化を促す傾向が強いです。これにより規制不透明感が解消され、機関投資家の参入が促進される可能性があります。

長期的には、ウォーシュの方針が業界再編と差別化を促します。コンプライアンス加速により、主要取引所やステーブルコイン発行者はリスク管理強化を迫られます。例えばCoinbaseやBinanceは透明性向上やユーザー・取引データの開示強化が求められ、USDTやUSDCはより厳格な準備資産監査に直面します。コンプライアンスコスト上昇は小規模プロジェクトを圧迫し、銀行融資獲得が困難となりVCやICOへの依存度が高まります。ウォーシュはアルゴリズム型ステーブルコインやDeFiには慎重で、これらの分野のイノベーションは制限される可能性が高いです。投資家にとっては「リーディング効果」が強まり、ビットコインやイーサリアムのようなコンプライアンス・流動性の高い主流資産に機関資金が集中し、実用性の低いアルトコインやコンプライアンスリスクの高い銘柄は淘汰される傾向が強まります。

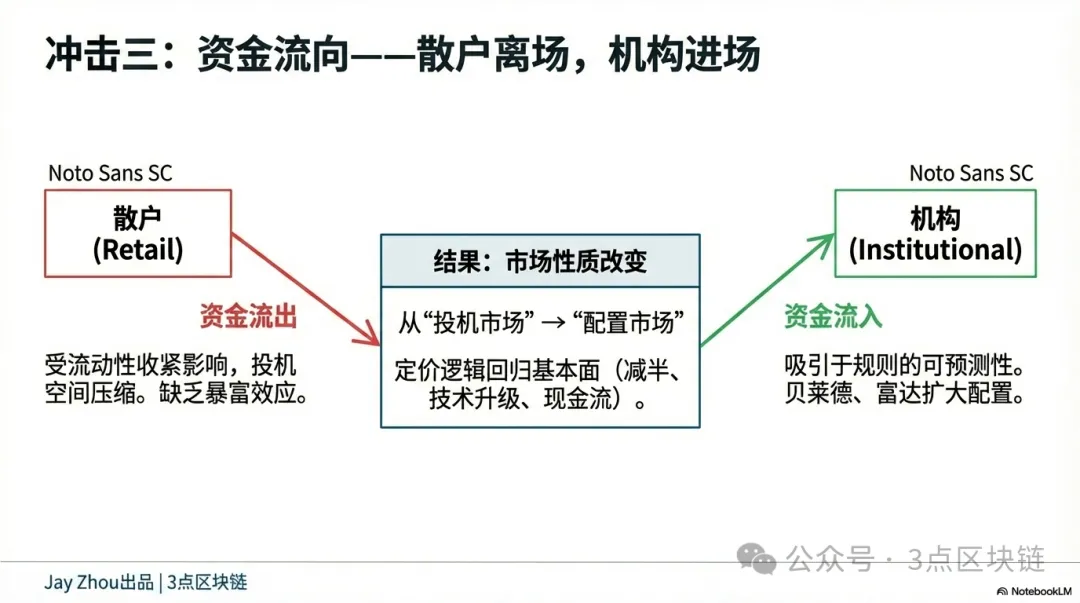

4.3 資本フロー:機関参入と個人撤退

ウォーシュ時代のFRB政策は、暗号資産市場の資本フローを分断――機関投資家の参入加速と個人投資家の撤退継続――へと導きます。ウォーシュのルールベース運用により予測可能性が高まり、伝統金融の暗号資産参入が進みます。BlackRockやFidelityなど資産運用会社はビットコインETF保有を拡大、長期ポートフォリオに暗号資産を組み入れる可能性が高まります。JPMorganやGoldman Sachsなど投資銀行は機関向けヘッジ用暗号資産デリバティブを拡充するでしょう。

機関参入により、市場ボラティリティの低下と価格形成の合理化という二つの変化が起こります。機関投資家は長期保有を好み、価格変動を抑制します。例えば、ビットコインの日次ボラティリティは3%から1~2%へ低下し、金や株式に近づく可能性があります。機関はファンダメンタルズ――ビットコインの希少性、イーサリアムのアップグレード、プロジェクト収益性――を重視し、センチメントや投機よりも本質的価値を評価します。一方、個人投資家にとっては、ウォーシュのバランスシート縮小が流動性を長期的に引き締め、投機的な機会を圧迫します。2022年のベアマーケットでは流動性枯渇時に個人投資家が最も損失を被り、高値掴み・安値売りで資産を失いました。ウォーシュ時代は長期かつ予測可能な縮小プロセスとなり、短期投機は利益を生みにくく、個人投資家の撤退が進みます。

この分断により、暗号資産市場は個人主導の投機市場から機関主導の資産配分市場へと移行し、市場の成熟化と伝統金融との連携強化が進みます。個人投資家にとっては「一攫千金」の機会が減少し、暗号資産投資にはより高度な専門性と長期的な視点が求められるようになります。

V. 結論:政策主導市場からファンダメンタルズ重視市場へ

ケビン・ウォーシュの指名は、FRB金融政策の新時代を象徴します。規制・投資・学術を架橋するリーダーであり、トランプとの複雑な関係を持つウォーシュは、米国金融政策を左右する重要な変数となります。暗号資産市場にとって、この変化は挑戦であり、同時に機会でもあります。挑戦は、ウォーシュの「利下げ+バランスシート縮小」による流動性の長期的な引き締めとベアマーケットの長期化です。従来の「政策主導」ロジックは弱まり、暗号資産の価格形成はファンダメンタルズへの依存が高まります。一方、機会はウォーシュのルールベース政策による予測可能性向上、機関資本の流入加速、個人主導投機から機関主導配分への転換です。これは暗号資産市場の成熟化と、真の価値実現への道となる可能性があります。

ウォーシュ時代において、暗号資産投資家は「底値反発狙い」の発想を捨て、ビットコインの半減期サイクル、イーサリアムのアップグレード、実社会での応用など、長期的な資産価値に注目すべきです。これらこそが暗号資産の未来を左右するコア要素です。市場を尊重し、価値を重視することで、ベアマーケットを耐え抜き、新時代の夜明けを待つことができるでしょう。

声明:

- 本記事は[3点区块链]より転載しており、著作権は原著者[JayZhou]に帰属します。本転載にご異議がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い迅速に対応いたします。

- 免責事項:本記事に記載された見解・意見は著者のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームによる翻訳です。Gateの記載がない限り、翻訳記事の無断転載・拡散・盗用はご遠慮ください。

共有

内容

米海軍の封鎖が続く中、イランは保管用に放棄された石油タンクへ転じる

米国上院議員ルミス、5月にCLARITY法案を上院審査へ進める方針を表明、「ビットコインは『真の自由の通貨』」と発言

Sky、トレジャリー運用を全面見直し—ガバナンス主導からルールベースの支出へシフト

オンチェーン投資家「Maji」 7,916万ドルのロングポジションが 270万ドルのピーク含み益の後に損失へ転換

SKテレコム、Nvidiaとともに製造業者向けのAIファクトリー・ソフトウェアプラットフォームを発表

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

AIエージェントが暗号資産を主流にする方法

暗号資産先物取引におけるリスク管理の方法

SuiとAptosの比較:どちらがより有望ですか?