スタートアップのピッチデックには新たな潮流が生まれています。「私たちはPalantirのX版です」という表現です。

創業者たちは、Forward-Deployed Engineer(FDE)を顧客先に常駐させ、深くカスタマイズしたワークフローを構築し、従来のソフトウェア企業というよりも特殊部隊のように行動することを語ります。「Forward-Deployed Engineer」の求人は、Palantirが2010年代初頭に確立したモデルを模倣する企業が増加したことで、今年数百パーセント増加しています。

このアプローチが支持される理由は明白です。企業は、どのテクノロジー製品を選択すべきかに迷い、すべてがAIを謳う時代にあって、本質を見極めるのがかつてなく難しくなっています。Palantirの提案――少数精鋭のチームを混沌とした現場に送り込み、自社開発の分断されたシステムを統合し、数か月でカスタマイズしたプラットフォームを納品する――は強い説得力があります。初めて7桁規模の契約を目指すスタートアップにとって、「エンジニアを御社に常駐させて必ず実現します」という約束は大きな武器です。

しかし、「Palantir化」がすべての企業に通用する万能の戦略かというと、私は懐疑的です。Palantirは「唯一無二のカテゴリ」(株価動向を見ても明らかです)であり、見た目だけを真似る多くの企業は、ソフトウェアの評価倍率を持ちながらも、複利的な競争優位性のない高コストなサービス企業に陥りがちです。2010年代に多くのスタートアップが「プラットフォーム」と自称していたのを思い出しますが、実際には構築の難しさから、本当のプラットフォーム企業はごくわずかしか存在しませんでした。

本記事では、Palantirモデルの中で本当に再現可能な要素と独自性のある部分を切り分け、エンタープライズソフトウェアと高付加価値なデリバリーを組み合わせたい創業者に向けて、より現実的な指針を提示します。

「Palantir化」とは実際に何を意味するのか

「Palantir化」は、以下のような関連する概念を指すようになっています。

Forward-Deployed型の組み込みエンジニアリング

Forward-Deployed Engineer(Palantir社内用語で「Delta」「Echo」)は、顧客組織に(しばしば数か月単位で)常駐し、業務ドメインの理解、システム統合、Foundry(または高セキュリティ用途ではGotham)上でのカスタムワークフロー構築を担います。価格は固定で、従来型の「SKU」は存在しません。エンジニアがその機能の構築と保守を担います。

思想性の強い統合型プラットフォーム

Palantirの製品は、単なる部品の集合体ではなく、データ統合・ガバナンス・業務分析のための思想的なプラットフォームです。組織のデータのオペレーティングシステムに近い存在です。目標は、分断されたデータをリアルタイムで高い信頼性の意思決定に変換することです。

大企業向け・高付加価値型のGTM

「Palantir化」は、ミッションクリティカルな環境(防衛・警察・情報機関など)への長期かつ高付加価値の営業サイクルを指します。規制の複雑さや業界の「賭け金」の大きさは、欠点ではなく特徴です。

ライセンスではなく成果志向

収益は、ソフトウェア・サービス・継続的な最適化が融合した、複数年・成果連動型の契約によって生み出されます。年間数千万ドル規模の案件も存在します。

Palantirの最近の分析では、同社を「唯一無二のカテゴリ」と位置付けています。その理由は、(a)統合型プロダクトプラットフォームの構築、(b)顧客現場へのエリートエンジニアの組み込み、(c)ミッションクリティカルな政府・防衛環境での実績――これらを同時に実現しているためです。ほとんどの企業は、このうち一つ、多くて二つしか実現できません。

それでも2025年には、誰もがこのモデルのブランド力を借りたがっています。

なぜ今、誰もがPalantirを模倣したがるのか

三つの大きな潮流が重なっています。

1. エンタープライズAIはプロダクション導入で課題を抱えている

多くのAIプロジェクトは、本番環境に到達する前に停滞しています。主な要因は、データの混乱、統合の難しさ、社内オーナーシップの欠如です。購入意欲は高く(取締役会や経営層からの「AI導入せよ」という強いプレッシャーもあり)、実際の導入やROI実現には多くの手厚いサポートが必要です。

2. Forward-Deployed Engineerは「架け橋」に見える

メディア報道や求人データによれば、FDEの求人は爆発的に増加中――今年800~1000%増とも言われます。AIスタートアップがエンジニアを現場に送り込むことで、導入の確実性を高めようとしています。

3. 急成長が常態化し(7桁契約の方が5桁契約よりも成長が早い)

エンジニアを現場に派遣することでFortune 500や政府機関との$1M超の取引が実現するなら、多くのアーリーステージ企業は粗利率を犠牲にしてでも成長を選びます。投資家も、最適とは言えない粗利率を許容する傾向にあります。新しいAI体験には多くの推論処理が伴うためです。まずは顧客幹部層の信頼を得て成果を出し、それに見合った価格設定を目指す戦略です。

こうして、「Palantirがやったことを我々もやる。少数精鋭チームを送り込み、革新的なものを構築し、それをプラットフォーム化する」という物語が生まれます。

このストーリーは、非常に限定的な状況下では真実です。ただし、創業者が見落としがちな厳しい制約も存在します。

アナロジーが破綻するポイント

Day 1から成果志向を売ろうとする

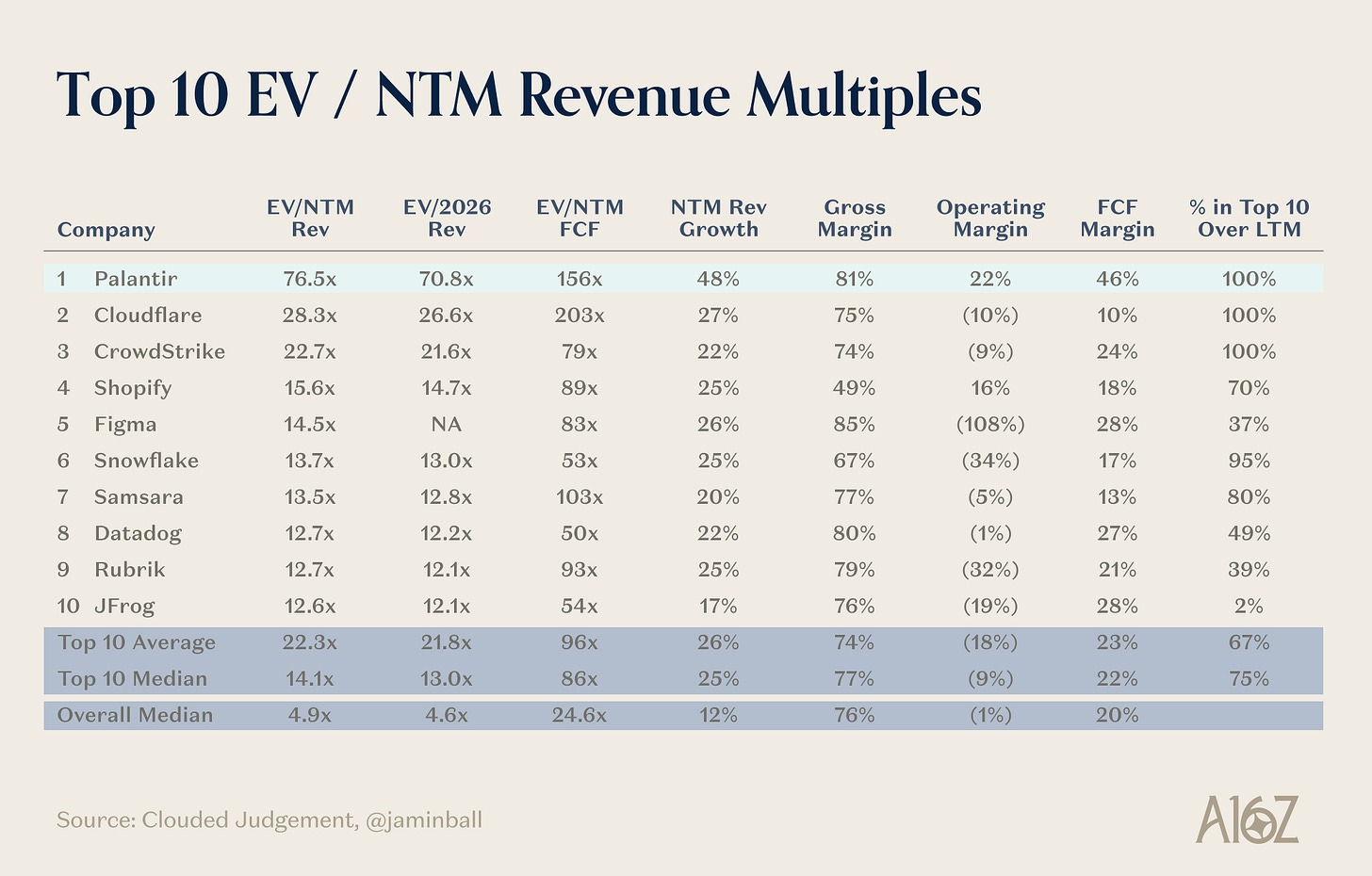

Palantirの主力製品Foundryは、数百のマイクロサービスを組み合わせて成果を生み出すものです。これらは、各業界でよくある課題に対するプロダクト化された思想的アプローチです。過去2年間で数百人のAIアプリ創業者に会いましたが、彼らのピッチが破綻するのは、壮大な成果志向の目標ばかり掲げる一方で、Palantirのような意図的なマイクロサービスを核に持っていない点です。これがPalantirを一般的なコンサルティング企業と差別化する要素であり(同社が来年の売上高の77倍で取引される理由でもあります)。

Palantir Gothamは、防衛・情報機関向けプラットフォームで、軍・情報・法執行機関が分散データを統合・分析して作戦計画や捜査に活用できます。

Palantir Apolloは、あらゆる環境(マルチクラウド、オンプレミス、オフライン)に対して自律的かつ安全にアップデートや新機能をデリバリーするソフトウェア展開・管理プラットフォームです。

Palantir Foundryは、企業全体の業務意思決定を支えるためにデータ・モデル・分析を統合するクロスインダストリーなデータオペレーションプラットフォームです。

Palantir Ontologyは、組織の実世界のエンティティ・関係・ロジックをデジタルで動的に表現し、Foundry内のアプリケーションや意思決定を支えます。

Palantir AIP(Artificial Intelligence Platform)は、LLMなどのAIモデルと組織のデータ・業務をOntology経由で連携させ、プロダクション対応のAIワークフローやエージェントを実現します。

最近のEverestレポートによれば、「Palantirの契約は小さく始まり、初回の案件は短期間のブートキャンプと限定的なライセンスのみ。価値が証明されれば、追加のユースケースやワークフロー、データ領域が積み重ねられる。時間の経過とともに、収益構成はサービスからソフトウェアサブスクリプションへとシフトする。コンサル企業と異なり、サービスはプロダクト導入の手段であり主な収益源ではない。大半のソフトウェアベンダーと異なり、Palantirは重要顧客獲得のために自社エンジニアリング工数を先行投資することもいとわない。」とされています。

一方で、今のAIアプリ企業はしばしばいきなり7桁契約にたどり着けますが、それはほとんどがフルカスタマイズモードで、初期顧客の課題を片っ端から解決し、後からコア機能や「SKU」の共通テーマを見つけようとするケースです。

すべての課題が「Palantir級」ではない

Palantirの初期導入先は、「他に手段がない」領域――テロ対策、不正検知、戦場ロジスティクス、重大な医療オペレーションなど――でした。解決価値は数十億ドル、人命、地政学的成果などで測られ、単なる効率向上とは桁違いです。

中堅SaaS企業向けに営業ワークフローを8%改善する程度では、同じレベルの個別対応はコスト的に見合いません。ROIが数か月の現場常駐を正当化しないのです。

大半の顧客は永遠にR&Dラボでいたくない

Palantirの顧客は、製品とともに進化することを黙認しています。背景には高い利害と選択肢の少なさがあります。

防衛や規制業界以外の多くの企業は、長期的なコンサルティングプロジェクトのようにはなりたくありません。予測可能な導入、既存ツールとの連携、迅速な価値実現を求めています。

タレント密度とカルチャーは一般化できない

Palantirは10年以上かけて、現場コードを書き、官僚組織を渡り歩き、軍やCIO・規制当局と同席できる稀有なジェネラリストエンジニアを採用・育成してきました。その離職者から「Palantirマフィア」と呼ばれる起業家・運営者集団も生まれています。こうした人材は高度な技術力と顧客対応力を兼ね備えた希少な存在です。

大半のスタートアップは、同じ資質を持つ人材を大量に採用できる前提には立てません。実際には、「Palantir流FDEチームを作る」と言いながら、

- プリセールスのソリューションエンジニアを「FDE」と呼び換える

- 若手ジェネラリストにプロダクト・実装・アカウント管理を兼任させる

- Palantirの現場を実際に見たことがない経営陣が雰囲気だけを好む

もちろん、優秀な人材は無数におり、Cursorのようなツールで非エンジニアにもコード実装能力が広がっています。しかし、Palantir流のスケールを実現するには、極めて稀有なビジネス・技術両面の才能が必要であり、実際に現場を経験したことが大きなアドバンテージです。ただし、そのnは限られています。

サービス化の罠は現実

Palantirが機能するのは、個別対応の裏に本物のプラットフォームがあるからです。観察眼の鋭い人は、「エンジニア常駐」だけをコピーすると、維持やアップグレード不可能な個別導入が何千件も生まれるだけだと指摘します。AIツールでこのモデルでもソフトウェア並みの粗利率が出せるとしても、プロダクト基盤が弱いまま前線展開に偏ると、スケールメリットや持続的な参入障壁が築けません。目利きでない投資家は、0から$10Mまでの大型契約による急成長に飛びつきますが、同じピッチを持つ$10M規模のスタートアップが何十社もぶつかり始めたらどうなるでしょう?

その時点で、あなたは「X向けPalantir」ではなく、「X向けAccenture(ただしフロントエンドがきれい)」です。

Palantirが本当に異なる点

神話を取り除いてみると、学ぶ価値のある要素がいくつか見えてきます。

1. プラットフォーム主導、プロジェクト主導ではない

PalantirのFDEチームは、データモデル・アクセス制御・ワークフローエンジン・可視化コンポーネントなど、再利用可能なプリミティブの小さな集合体の上に構築します。顧客ごとに完全な専用システムを一から開発するわけではありません。

2. 仕事の進め方に思想を持つ

同社は既存プロセスの自動化だけでなく、しばしば顧客に新しい働き方を促します。ソフトウェア自体がその思想を体現しています。ベンダーとしては稀有な勇気であり、再利用性を高めます。

3. 長期視点と潤沢な資本

Palantir流には、長期間にわたるネガティブな評判や政治的論争、短期的な収益化の不透明さに耐えながら、プラットフォームとGTMを成熟させる忍耐が必要でした。

4. 極めて特殊な市場構成

初期のインテリジェンス・防衛領域での足場は、欠点ではなく特徴でした。高い支払い意欲、高いスイッチングコスト、巨大で少数のアカウント、そして競争のない老舗が居座る市場環境が背景にあります。

つまり、Palantirは単なる「ソフトウェア企業+コンサル」ではありません。「ソフトウェア企業+コンサル+政治的プロジェクト+極めて忍耐強い資本」なのです。

これは、バーティカルSaaS製品に安易に付け加えて一般化できるものではありません。

より現実的なフレームワーク:「Palantir化」が意味を持つ条件

「どうすればPalantirになれるか?」ではなく、以下のようなゲーティングクエスチョンを自問する方が有益です。

1. 課題の重要度

- その課題はミッションクリティカル(人命・国家安全保障・数十億ドル規模)か、単なる効率化(10~20%向上)か?

- 賭け金が大きいほど、FDEモデルが正当化されます。

2. 顧客の集中度

- 数十社の巨大顧客に売るのか、数千社の小口顧客に売るのか?

- FDE型は集中・高ACVベースの方がスケールしやすい。

3. ドメインの断片化

- 顧客は似たワークフローやツールを使っているか、それとも導入ごとに全く異なるか?

- すべてが「雪の結晶」状態だと一貫したプラットフォームは作りにくい。一定の均質性が助けになります。

4. 規制とデータの重力

- 高度に規制された領域で、深刻なデータ統合の課題(防衛・医療・金融犯罪・重要インフラなど)を扱っているか?

- その場合、Palantir流の統合作業が本当の価値を生みます。

これらの軸で左下(重要度低・顧客分散・統合容易)に該当する場合、完全な「Palantir化」はほぼ確実に誤ったモデルです。その場合は、よりボトムアップ型・PLG型の動きが最適です。

模倣する価値があるもの

すべてのアーリーステージ企業がPalantirモデルを展開できるとは思いませんが、取り入れる価値のある要素はあります。

1. Forward Deploymentは「足場」であり「家」ではない

以下は正しい場合があります。

- 初期デザインパートナーの現場にエンジニアを常駐させる

- 最初の3~5社を何としてもプロダクション導入する

- その過程でプリミティブや抽象化を検証する

ただし、以下のような明確な制約が必要です。

- 期間限定の導入(例:「90日で本番稼働」)

- 明確な比率設定(例:1アカウントあたり$1MのARRごとに最大エンジニア数を定める)

- 毎四半期ごとに個別コードを再利用可能な設定・テンプレートにリサイクルする目標

これがなければ、「後でプロダクト化」は「結局やらなかった」に陥ります。

2. 強いプリミティブ上に構築し、カスタムワークフローに依存しない

Palantirからの本当の教訓はプロダクトアーキテクチャにあります。

- 統一データモデルと権限レイヤー

- 共通ワークフローエンジンとUIプリミティブ

- 可能な限り設定ベースで対応

FDEチームは、どのプリミティブを組み合わせるかの選択・検証に注力し、顧客ごとに新規開発はしない。新規開発はエンジニアに任せるべきです。

3. FDEはデリバリー部門ではなくプロダクト部門の一部に

Palantirでは、FDEは実装だけでなくプロダクト発見・反復にも深く関与します。強いプロダクト組織やプラットフォームチームは、FDEが現場で得た知見を糧に成長します。

FDEが「プロフェッショナルサービス部門」に分離されると、そのフィードバックループが失われ、純粋なサービス事業に近づいてしまいます。

4. 自社の粗利構造を正直に把握する

ピッチでは「80%超のソフトウェア粗利率・150%のネットドルリテンション」を前提にしていても、実際のGTMが長期現場プロジェクトを必要とするなら、少なくとも社内ではそのトレードオフを明確にすべきです。

カテゴリによっては、構造的に粗利率が低くてもACVが高いモデルが合理的です。問題は、実態がサービス+プラットフォームであるのにSaaSを装うことです。投資家は通常、最大の粗利益ドルを目指しますが、その一つの手段がより大規模な契約と高いCOGSです。

「Palantir化」スタートアップの健全性チェック方法

「私たちはX向けPalantirです」と語る創業者に会ったとき、私のノートには以下のような質問が並びます。

1. 「思想を持ったプラットフォーム」の境界を見せてください

共通プロダクトはどこまでで、顧客固有コードはどこからか?その境界はどれくらい速く動いているか?

2. 導入タイムラインを説明してください

契約締結から本番稼働まで何エンジニア月かかるか?どこが個別対応か?

3. 3年目の成熟顧客における粗利率は?

FDEの稼働量は時間とともに大きく減るか?減らないなら理由は?

4. 来年50社契約したら何が壊れるか?

採用?オンボーディング?プロダクト?サポート?モデルが崩れるポイントを知りたい。

5. カスタマイズしない判断はどうするか?

「ノー」と言えるかどうかが、プロダクト企業とサービス企業を分ける大きな違いです。

これらの答えが明確で、実際の導入に根差し、アーキテクチャ的に一貫していれば、Palantir流のFDE展開は真の優位性となり得ます。

一方、答えが曖昧だったり、これまでの案件がすべて一品モノである場合、反復性や真のスケール性の評価は極めて困難です。

まとめ

Palantirの成功は、ベンチャー界隈の起業家精神に強い影響を与えています。少数精鋭エンジニアが複雑な現場に飛び込み、混沌としたデータを統合し、組織の意思決定を変えるシステムを構築する――このイメージです。

すべてのAI・データ系スタートアップがこうあるべきだと思い込みたくなる誘惑はあります。しかし、ほとんどのカテゴリにとって完全な「Palantir化」は危険な幻想です。

- 課題が十分にクリティカルでない

- 顧客が分散しすぎている

- タレントモデルがスケールしない

- 経済性が静かにサービス型に崩れる

創業者が本当に問うべきは「どうやってPalantirになるか?」ではなく、

「自分たちのカテゴリでAI導入ギャップを埋めるために必要な最小限のPalantir流FDE展開は何か――そして、それをどれだけ早く真のプラットフォーム事業に転換できるか?」です。

ここを押さえれば、本当に重要なプレイブックの部分だけを借り、破滅につながる部分は回避できます。

免責事項:

- 本記事は[a16z]より転載しています。著作権は原著者[Marc Andrusko]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載された見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の翻訳はGate Learnチームによるものです。特に記載のない限り、翻訳記事の転載・配布・盗用を禁じます。

共有

内容

関連記事

RSRトークンの役割について解説します。Reserve Protocolのガバナンスとリスクバッファメカニズムを分析いたします。

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み

USD.AIトケノミクス:CHIPトークンの使用事例およびインセンティブメカニズムのデプス分析

Reserve ProtocolとMakerDAO:これら2つの分散型ステーブルコインの仕組みはどのような違いがあるのでしょうか?

Falcon Financeトークノミクス:FFバリューキャプチャの解説