数年前、「SolanaにおけるPayment for Order Flow(PFOF)」という記事が、Solanaの手数料市場の闇を明らかにし、英語圏の暗号資産Twitterで大きな議論を巻き起こしました。

Payment for Order Flow(PFOF)は、伝統的金融業界で確立されたモデルです。RobinhoodはPFOFを活用し、「ゼロ手数料取引」を先駆けて導入し、従来型証券会社を急速に凌駕しました。この仕組みはRobinhoodに莫大な利益をもたらしただけでなく、Charles SchwabやE-Tradeなどの業界大手も同様の戦略を採用するようになり、米国の個人向け証券仲介業界の構造を根本から変革しました。

2021年だけでRobinhoodはPFOFによる収益が約10億ドルに達し、年間総収入の約半分を占めました。2025年時点でも、Robinhoodの四半期ごとのPFOF収益は数億ドル規模に上り、このビジネスモデルの驚異的な収益性を示しています。

伝統的金融市場のマーケットメイカーは、個人投資家の注文フローを強く好みます。その理由は明確で、個人投資家の注文は「非トキシック」と見なされ、感情や目先のニーズによって動くことが多く、将来の価格変動を正確に予測するものではありません。マーケットメイカーはこうした注文を吸収することで、情報を持つ機関投資家と取引するリスクなく、安定してビッド・アスクスプレッドを獲得できます。

この仕組みを利用し、Robinhoodのような証券会社は個人投資家の注文フローをまとめてCitadelなどの大手マーケットメイカーに一括販売し、手厚いリベートを受け取ります。

伝統的金融業界では規制当局による監督があり、個人投資家には一定の保護が与えられます。SECのRegulation NMSは、まとめられた注文でも市場の最良価格以上で執行することを義務付けています。

一方、規制のないオンチェーン環境では、アプリケーションが情報の非対称性を利用できます。ユーザーに必要以上の優先手数料やチップを支払わせ、余剰分を密かに取得します。実質的に、こうした慣行はユーザーに「見えない税金」を重く課しているのです。

ユーザーフローの収益化

ユーザーのアクセス経路を大きくコントロールできるアプリケーションは、実際には想像以上に高度な収益化戦略を展開しています。

フロントエンドアプリやウォレットは、ユーザーの取引がどこに送信され、どのように実行され、どれだけ早くチェーンに到達するかを決定します。取引ライフサイクルのあらゆる段階で、ユーザーから価値を抽出できる機会が存在します。

ユーザーアクセス権のマーケットメイカーへの販売

Robinhoodと同様に、Solanaのアプリケーションもマーケットメイカーに「アクセス権」を販売できます。

Request for Quote(RFQ)モデルは、この手法の典型です。従来のAMMとは異なり、RFQではユーザーやアプリケーションが特定のマーケットメイカーに見積もりを依頼し、直接取引できます。Solanaでは、Jupiterのようなアグリゲーターがすでにこのモデル(JupiterZ)を導入しています。ここでは、アプリケーションがマーケットメイカーに接続料を請求したり、個人投資家の注文フローをまとめて販売することも可能です。オンチェーンのスプレッドが縮小するにつれ、この「ユーザーブローカー」モデルはさらに普及すると予想されます。

さらに、DEXとアグリゲーターの間で提携が進んでいます。独自AMMやDEXはアグリゲーター経由のトラフィックに大きく依存し、アグリゲーターは流動性提供者に料金を課し、その利益の一部をフロントエンドアプリに還元できます。

例えば、Phantomウォレットがユーザーの取引をJupiterにルーティングする場合、HumidiFiやMeteoraなどの流動性提供者は、その取引権利のためにJupiterに支払いを行います。Jupiterはこの「チャネル手数料」を受け取った後、Phantomに一部を還元します。

この仕組みは公に確認されていませんが、著者は金銭的インセンティブがある以上、こうした収益分配は業界内でほぼ不可避だと考えています。

略奪的なマーケット注文

ユーザーが「確認」をクリックし、ウォレットで取引に署名すると、実質的にはスリッページパラメータ付きのマーケット注文が生成されます。

アプリケーションはこれらの注文を処理する際、主に2つの選択肢があります:

建設的:生成された「バックラン」(追従型アービトラージ)の機会をプロのトレーディング企業に販売し、利益を分配する。バックランとは、DEX1でユーザーの買い注文がトークン価格を押し上げ、その直後にアービトラージボットが同じブロック内でDEX2で買い(DEX1の実行価格には影響しない)、その後DEX1で売却するケースです。

搾取的:サンドイッチ攻撃者と協力し、自社ユーザーを標的にして、実行価格を人為的に吊り上げます。

建設的な選択肢を取った場合でも、アプリケーションが必ずしもユーザーの利益を優先するとは限りません。バックラン価値を最大化するため、意図的に取引提出を遅らせたり、利益目的でユーザーを流動性の低いプールへ誘導し、価格変動を拡大させてアービトラージ機会を創出することもあります。

Solanaの主要なフロントエンドアプリの中には、こうした手法を採用していると報告されています。

誰があなたのチップを受け取るのか?

前述の戦略は技術的に複雑ですが、「取引手数料」の操作はしばしば露骨です。

Solanaでは、ユーザー手数料は以下の2つに分かれます:

- Priority Fee:バリデータに直接支払うプロトコルレベルの手数料。

- Transaction Tip:SOLで任意のアドレスへ支払う報酬で、通常はJitoのような「ランディングサービスプロバイダー」に送られます。これらのプロバイダーは、バリデータへの分配額やアプリへの還元額を決定します。

なぜランディングサービスプロバイダーを使うのか?ネットワーク混雑時、標準的な取引ブロードキャストは失敗しやすくなります。ランディングサービスプロバイダーは「VIPチャンネル」として機能し、ルート最適化や取引成功の保証を提供します。

Solanaの複雑なビルダーマーケットと分断されたルーティングシステムがこの役割を生み出し、アプリケーションに絶好のレントシーキング機会を提供しています。アプリはユーザーに「確実な取引成立」のため高額チップを要求し、そのプレミアムをランディングサービスプロバイダーと分け合うのです。

取引フローと手数料の全体像

データを見てみましょう。2025年12月01日~08日の間に、Solana全体で4億5,000万件の取引が処理されました。

Jitoのランディングサービスはそのうち8,000万件を担当し、ビルダーマーケットのシェアは93.5%に達しました。これらの取引の多くはスワップ、オラクル更新、マーケットメイキング操作でした。

この大量取引環境では、ユーザーは迅速な取引成立を期待して高額な手数料を支払うことが多いですが、本当にそれらの手数料は必要なのでしょうか?

必ずしもそうではありません。データによると、低アクティビティのウォレット、つまり個人投資家は優先手数料を過剰に支払っています。当時、ブロックは満杯ではなかったため、これらのユーザーは明らかに過剰請求されていました。

アプリケーションは取引失敗への不安を利用し、ユーザーに過剰なチップ設定を促します。そしてランディングサービスプロバイダーとの契約を通じてプレミアムを取得します。

Axiom:ネガティブ事例

この「抽出」モデルを説明するため、著者はSolanaの主要アプリケーションAxiomをケーススタディとして調査しました。

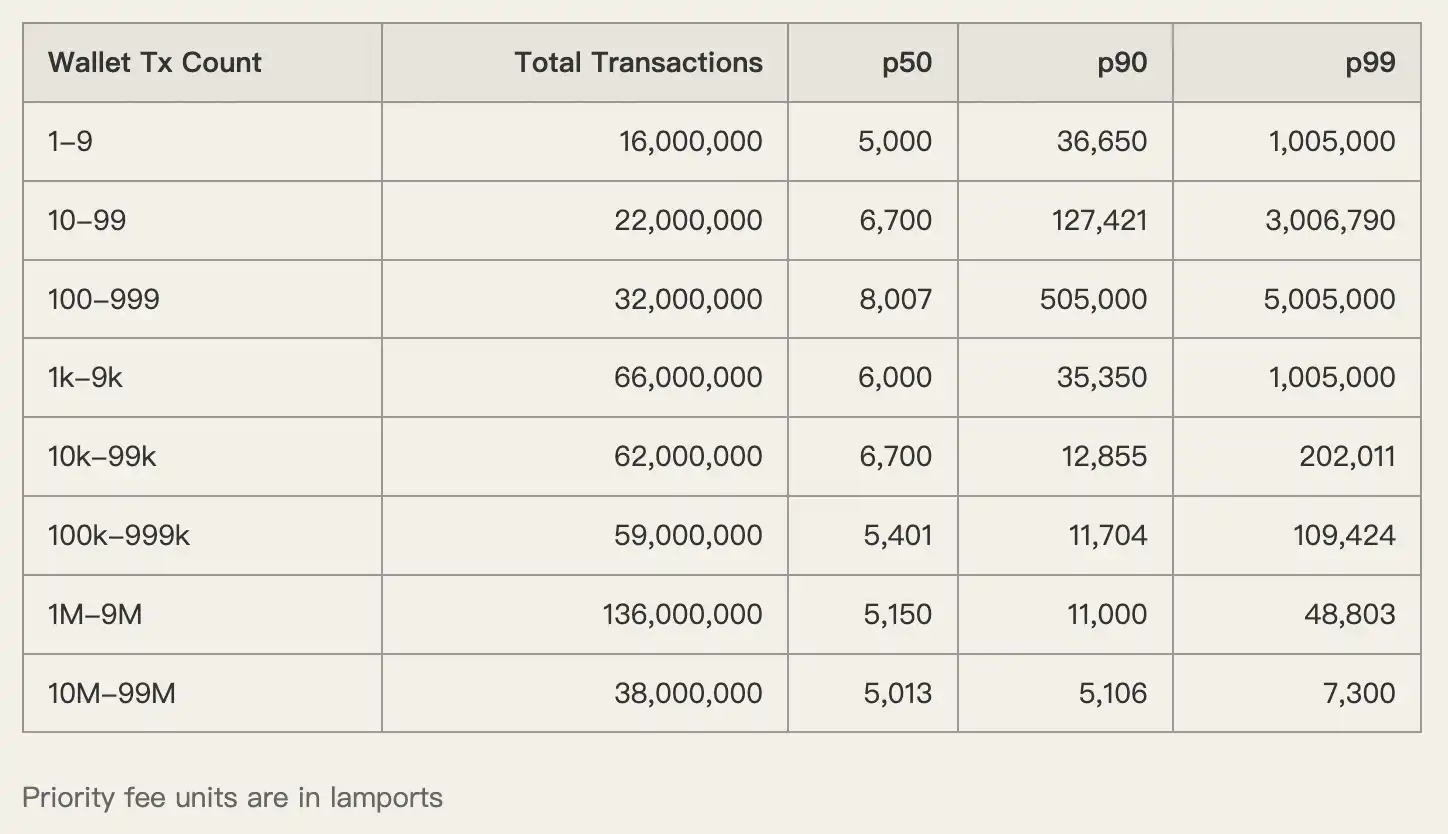

Axiomはネットワーク上で最も高額な取引手数料を生み出しており、その理由はユーザー数の多さだけでなく、強引な手数料設定にもあります。

データによれば、Axiomユーザーの優先手数料の中央値(p50)は1,005,000ラマポートでした。対照的に、高頻度取引ウォレットは5,000~6,000ラマポートしか支払っておらず、その差は200倍です。

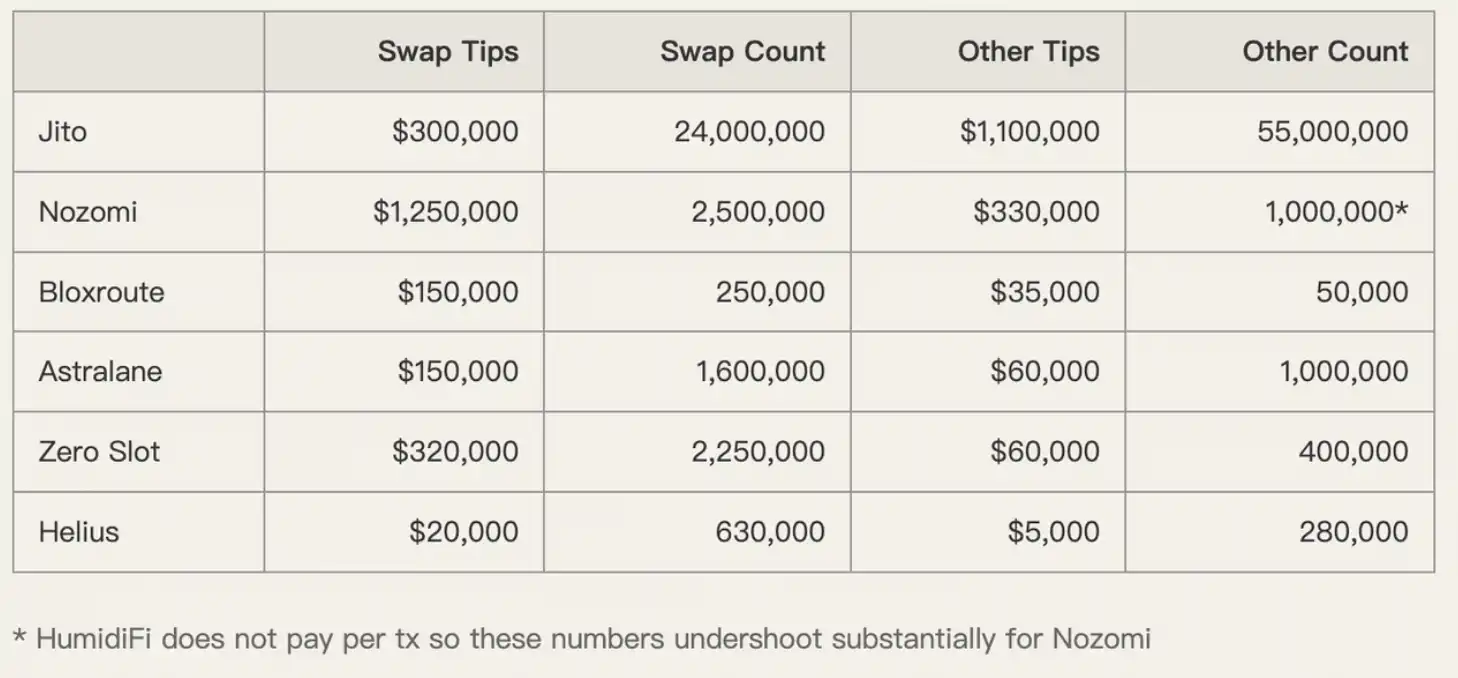

チップも同様です。

AxiomユーザーはNozomiやZero Slotなどのランディングサービスで、市場平均を大きく上回るチップを支払っています。アプリケーションはユーザーのスピードへの敏感さを利用し、二重課金を行っても否定的な反応はありませんでした。

著者は率直に「Axiomユーザーが支払った取引手数料の大半は、最終的にAxiomチームの懐に入る」と結論付けています。

手数料決定権の取り戻し

ユーザーとアプリケーションのインセンティブの大きな乖離が、現在の課題の根本原因です。ユーザーは「妥当な手数料」が分からず、アプリケーションはその無知を利用し続けます。

この問題を解決するには、市場構造自体を改革する必要があります。Solanaで2026年頃に導入が予定されているMultiple Concurrent Proposers(MCP)、Priority Ordering、動的ベース手数料メカニズムは解決策となる可能性があります。

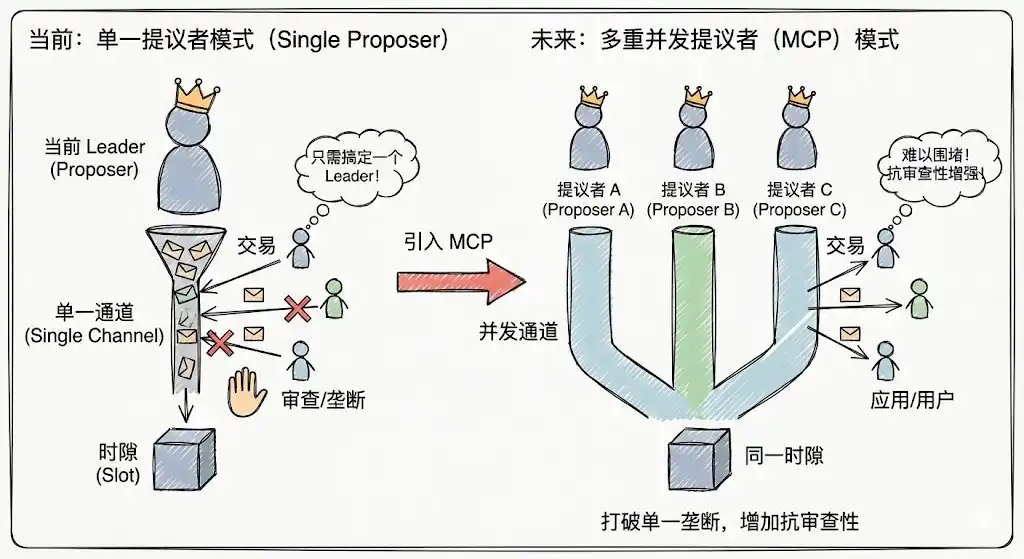

Multiple Concurrent Proposers(MCP)

Solanaの現行の単一提案者モデルは、一時的な独占を許しやすく、アプリケーションがリーダーに影響を与えて支配権を握ることが可能です。MCPは、各スロットごとに複数の提案者が並行して動作し、攻撃や独占のコストを大幅に引き上げ、検閲耐性を強化し、アプリケーションが単一ノードを支配してユーザーを囲い込むことを困難にします。

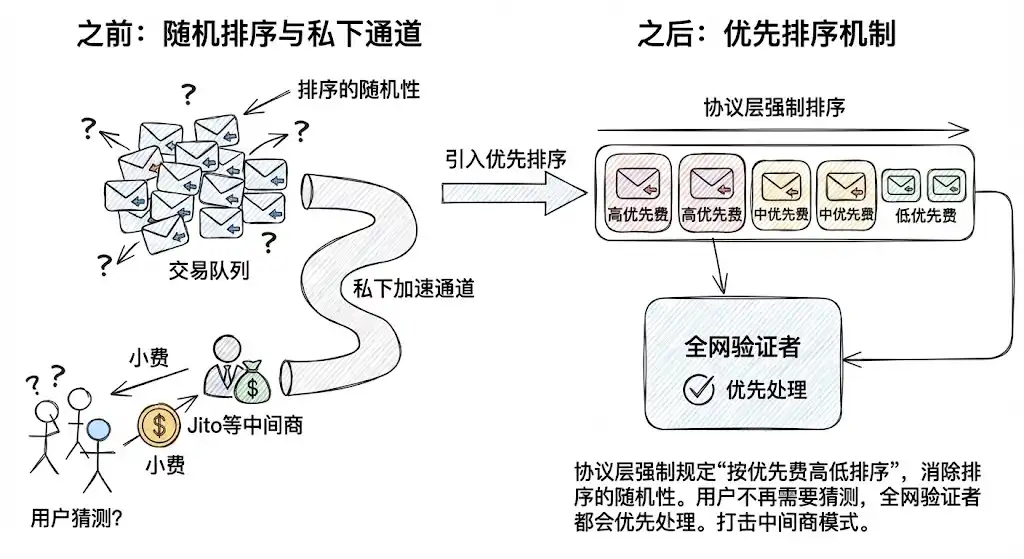

Priority Ordering

プロトコルレベルで優先手数料によるソートを強制することで、取引順序のランダム性(ジッター)が排除されます。これにより、Jitoなどのプライベート加速チャネルへの依存が減り、標準取引ではチップ額を推測する必要がなくなります。プロトコルへ支払いを行うだけで、検証者が決定論的ルールに基づき取引を優先するようになります。

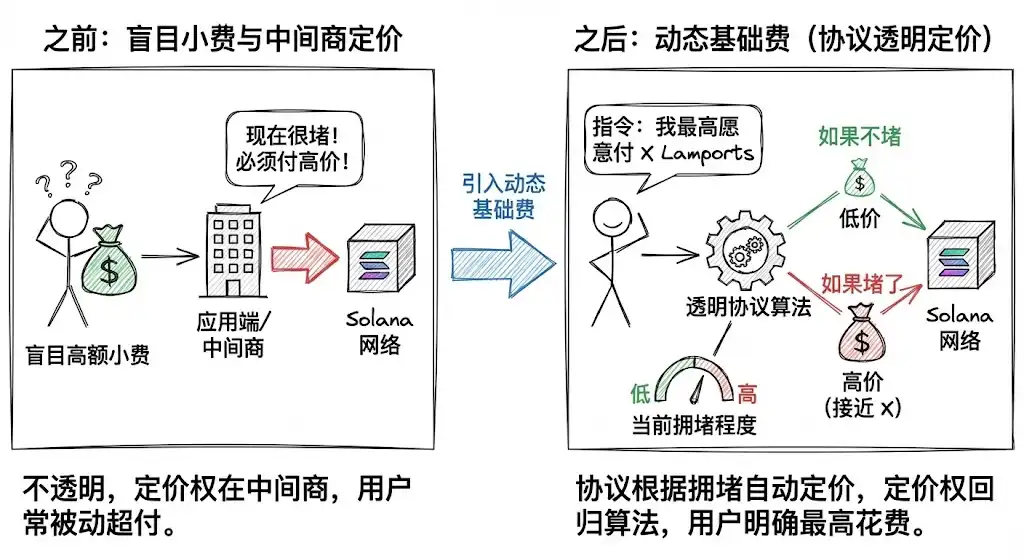

動的ベース手数料

これが最も重要な改革です。SolanaはEthereumのような動的ベース手数料モデルの導入を進めています。

ユーザーはもはや盲目的にチップを支払うのではなく、「この取引を成立させるために最大Xラマポートまで支払う意思がある」とプロトコルに指示します。

プロトコルはネットワーク混雑のリアルタイム状況に応じて自動的に手数料を設定します。混雑していなければ低額、混雑時は手数料が上昇します。この仕組みにより、手数料決定権はアプリや仲介業者から透明なプロトコルアルゴリズムへと移行します。

MemecoinはSolanaに爆発的な成長をもたらしましたが、投機的な利益追求文化も残しました。SolanaがICMのビジョンを実現するには、アプリケーションがユーザートラフィックを、プロトコルがインフラを無制限に支配する癒着を防ぐ必要があります。

「客を招く前に家を掃除せよ」という格言があります。技術基盤を刷新し、レントシーキングを排除し、ユーザー利益を最優先する公正で透明な市場構造を構築してこそ、Solanaは伝統的金融システムと競争・統合できるのです。

ステートメント:

- 本記事は[BlockBeats]から再掲載したもので、著作権は原著者[SpecialistXBT]に帰属します。再掲載に関するご相談は、Gate Learnチームまでご連絡ください。適用手続きに従い速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言ではありません。

- 他言語版はGate Learnチームによる翻訳です。Gateが明記されていない限り、翻訳記事の転載・配布・盗用はご遠慮ください。

共有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

ブロックチェーン上でMidnightはどのようにプライバシーを実現するのか――ゼロ知識証明とプログラマブルなプライバシー機構の詳細解説