率直に言って、過去6か月間に機関投資家によるRWA(現実資産)トークン化分野で起きた事象は、詳細に検証する価値があります。市場規模は200億ドルに迫っており、これは投機的な過熱ではなく、実際に機関投資家の資本がオンチェーンで運用されている状況です。

私はこの分野を長らく追跡していますが、その成長スピードは目を見張るものがあります。国債、プライベートクレジット、トークン化株式など、すべてがナラティブ以上のスピードでブロックチェーン基盤へ移行しています。

基盤となる5つのプロトコル――Rayls Labs、Ondo Finance、Centrifuge、Canton Network、Polymesh――が登場しました。これらは同じ顧客を奪い合うのではなく、それぞれが機関投資家の異なるニーズに特化しています。プライバシーを重視する銀行、効率性を追求するアセットマネージャー、コンプライアンス基盤を必要とするウォール街企業などが対象です。

これは「どれが勝つか」という話ではありません。どのRailsを機関投資家が選び、数兆ドル規模の伝統的資産がどのように移行するかが本質です。

誰も注目していない市場が200億ドルに迫る

3年前、トークン化されたRWAはほとんど認知されていませんでした。現在では、国債、プライベートクレジット、公開株式にまたがって約200億ドルが運用されています。2024年初頭の60〜80億ドルからの成長です。

正直、内訳の方が見出しの数字よりも興味深いです。

現在の市場状況(rwa.xyz、2026年1月初旬時点):

• 国債およびマネーマーケットファンド:約80〜90億ドル(市場の45〜50%)

• プライベートクレジット:20〜60億ドル(小規模基盤から最も急成長、20〜30%)

• 公開株式:4億ドル超(急増中、主にOndo主導)

採用を加速させている3つの要因:

イールドアービトラージが重要。トークン化国債プロダクトは、従来のT+2サイクルに対し24時間365日アクセス可能で4〜6%のリターンを提供。プライベートクレジットは8〜12%。数十億ドルの遊休資本を運用する機関の財務担当者にとって、計算は明快です。

規制枠組みが整備済み。EUのMiCA規則は27か国で施行済み。SECのProject Cryptoはオンチェーン証券の枠組みを推進。No-Action LetterによりDTCCのようなインフラ事業者が資産のトークン化を実現。

カストディおよびオラクル基盤の成熟。Chronicle Labsは200億ドル超の価値をセキュア化。Halbornは主要RWAプロトコルのセキュリティ監査を完了。受託者基準を満たす十分なインフラとなっています。

ただし課題も依然として大きいです。クロスチェーン分断によるコストは年間約13億ドルと推計されています。同一資産がブロックチェーン間で1〜3%のスプレッドで取引されており、資本移動コストがアービトラージ価値を上回るケースも。プライバシー要件と規制上の透明性要求も衝突しています。

Rayls Labs:銀行が本当に求めるプライバシーインフラ

@ RaylsLabsは、銀行と分散型金融をつなぐコンプライアンス重視のブリッジとして位置付けられています。ブラジルのフィンテックParfinが開発し、Framework Ventures、ParaFi Capital、Valor Capital、Alexia Venturesが出資。規制機関向けに設計されたパブリックパーミッション型EVM互換レイヤー1として運用されています。

私はEnygmaの開発も長くウォッチしています。重要なのは技術仕様ではなく、そのアプローチです。RaylsはDeFi界隈の思惑ではなく、銀行が本当に必要とするものを解決しています。

Enygmaプライバシースタック:

• トランザクション秘匿化のためのゼロ知識証明

• 暗号化データ上で計算可能な同型暗号

• パブリックチェーンとプライベート機関ネットワーク両方でのネイティブ動作

• アトミックスワップやデリバリー・バーサス・ペイメント組込型の秘匿決済

• 指定監査人への選択的開示によるプログラマブルコンプライアンス

実運用例:

• ブラジル中央銀行:CBDCクロスボーダー決済パイロット

• Núclea:規制対応型売掛債権トークン化

• 複数の匿名ノードクライアント:プライベートDvPワークフロー

新たな検証として、Raylsは2026年1月8日にHalbornのセキュリティ監査完了を発表。RWAインフラに対する機関グレードのセキュリティ証明です。これは本番導入を検討する銀行にとって重要な要素です。

AmFi Allianceは2027年6月までにRayls上で10億ドル相当のトークン化資産を目標に掲げ、500万RLSトークン助成で支援しています。AmFi(ブラジル最大のプライベートクレジットトークン化プラットフォーム)は、18か月にわたる具体的なマイルストーンとともに即時のディールフローをもたらします。これはブロックチェーンエコシステムへの最大級の機関RWAコミットメントの一つです。

対象市場:機関グレードのプライバシーを求める銀行、中央銀行、アセットマネージャー。パブリックパーミッション型モデルにより、バリデータ参加は認可金融機関に限定しつつ、トランザクションデータは秘匿されます。

課題はトラクションの証明です。パブリックなTVL指標やパイロット以外の導入事例が未発表の中で、2027年中盤までのAmFiによる10億ドル目標が試金石となります。

Ondo Finance:マルチチェーン展開によるスケールへの疾走

@ OndoFinanceは、RWAトークン化において機関からリテールへの最速展開を実現しました。国債特化プロトコルとして始まり、現在はトークン化公開株式で最大のプラットフォームです。

現在の指標(2026年1月時点):

• 総預かり資産:19.3億ドル

• トークン化株式:4億ドル超、マイルストーン突破(市場シェア53%)

• Solana上のUSDY保有:1億7,600万ドル

私はSolana上のUSDYプロダクトを試しましたが、UXは非常にスムーズです。機関国債とDeFiの利便性の組み合わせこそが重要です。

最近の動向として、Ondoは2026年1月8日に新たに98のトークン化資産をリリース。AI、EV、テーマ型セクターの株式やETFをカバー。これは緩やかな展開ではなく、急速な拡大です。

Ondoは2026年第1四半期にSolana上でトークン化米国株およびETFをローンチ予定で、リテール向けインフラへの最も積極的な展開となります。プロダクトロードマップでは1,000超のトークン化資産を目標としています。

セクター別注力:

• AI分野:Nvidia、データセンターREIT

• 電気自動車:Tesla、バッテリーメーカー

• 伝統的に最低投資額制限があったテーマ型エクスポージャー

マルチチェーン展開戦略:• Ethereum:DeFi流動性と機関信頼性 • BNB Chain:取引所ネイティブユーザー • Solana:消費者規模のスループットとサブ秒ファイナリティ

正直、トークン価格が下落している中でOndoが19.3億ドルのTVLを達成したのは重要なシグナルです。プロトコルの成長が投機を上回っている証拠です。成長は機関国債やDeFiプロトコルによる遊休ステーブルコインの運用需要によるもの。2025年第4四半期の市場調整期におけるTVL増加は、単なる勢いではなく実需を示しています。

ブローカーディーラーのカストディ契約確保、Halbornによるセキュリティ監査完了、6か月以内に3大チェーンでの製品ローンチにより、Ondoは競合他社が埋められないリードを築きました。Backed Financeはトークン化資産が約1億6,200万ドルと大きく後れを取っています。

オフタイムの課題:トークンは連続的に移転可能でも、価格は取引所の取引時間を参照する必要があり、米国夜間にアービトラージギャップが生じる可能性があります。証券法により厳格なKYC・適格性確認が求められ、「パーミッションレス」なナラティブには制限があります。

Centrifuge:アセットマネージャーが実際に数十億ドルを配分する時

@ centrifugeは、機関グレードのプライベートクレジットトークン化におけるインフラ標準となりました。2025年12月時点でTVLは13億〜14.5億ドルに達し、実際に機関資本が投入されています。

主な機関導入事例:

Janus Hendersonとの提携(運用資産3,730億ドルのグローバルアセットマネージャー) • Anemoy AAA CLO Fund:完全オンチェーンのAAA格付けローン担保証券 • 214億ドル規模のAAA CLO ETFと同じポートフォリオマネージャーが運用 • 2025年7月、Avalancheで2億5,000万ドル追加拡大予定

Grove割当(Skyエコシステムの機関クレジットプロトコル) • 10億ドルのコミットメント戦略 • 5,000万ドルを初期アンカー資本として投入 • Deloitte、Citigroup、BlockTower Capital、Hildene Capital Management出身の創業者

Chronicle Labsオラクル提携(2026年1月8日発表) • Proof of Assetフレームワークにより暗号学的に検証可能な保有データを提供 • 透明なNAV計算、カストディ検証、コンプライアンス報告 • LPや監査人がアクセス可能なダッシュボード

私もオラクル問題を追っていましたが、Chronicleのアプローチは機関要件に合致した初の現実的解決策です。検証可能なデータをオンチェーン効率を損なわずに提供。1月8日の発表では、機能が既に稼働していることを示す動画も公開されました。

Centrifugeの差別化ポイント:

競合他社がオフチェーン商品をラップするのに対し、Centrifugeは発行時点でクレジット戦略をトークン化します。プロセス:

- 発行者が単一の透明なワークフローでファンドを構築・管理

- 機関投資家がステーブルコインを割当

- クレジット審査後、資本が借り手に流れる

- 返済はスマートコントラクト経由でトークン保有者に按分分配

- AAA格付け資産でAPY3.3〜4.6%、完全な透明性を確保

マルチチェーンV3アーキテクチャ:• Ethereum • Base • Arbitrum • Celo • Avalanche

ここで重要なのは、アセットマネージャーがオンチェーンクレジットで数十億ドル規模の運用が可能だと証明された点です。Centrifugeはそれを実現しました。Janus Hendersonとの関係だけでも数十億ドル規模のキャパシティを提供します。

プロトコルはTokenized Asset CoalitionやReal-World Asset Summitの共同設立など、業界標準策定でもリーダーシップを発揮し、単なるプロダクトではなくインフラとしての地位を確立しています。

課題はアンカー資本を超えたスケールです。14.5億ドルのTVLは機関需要を証明しますが、目標APY3.8%はDeFiの高リスク・高リターン水準に比べて見劣りします。Skyエコシステム外のDeFiネイティブ流動性の呼び込みが今後の課題です。

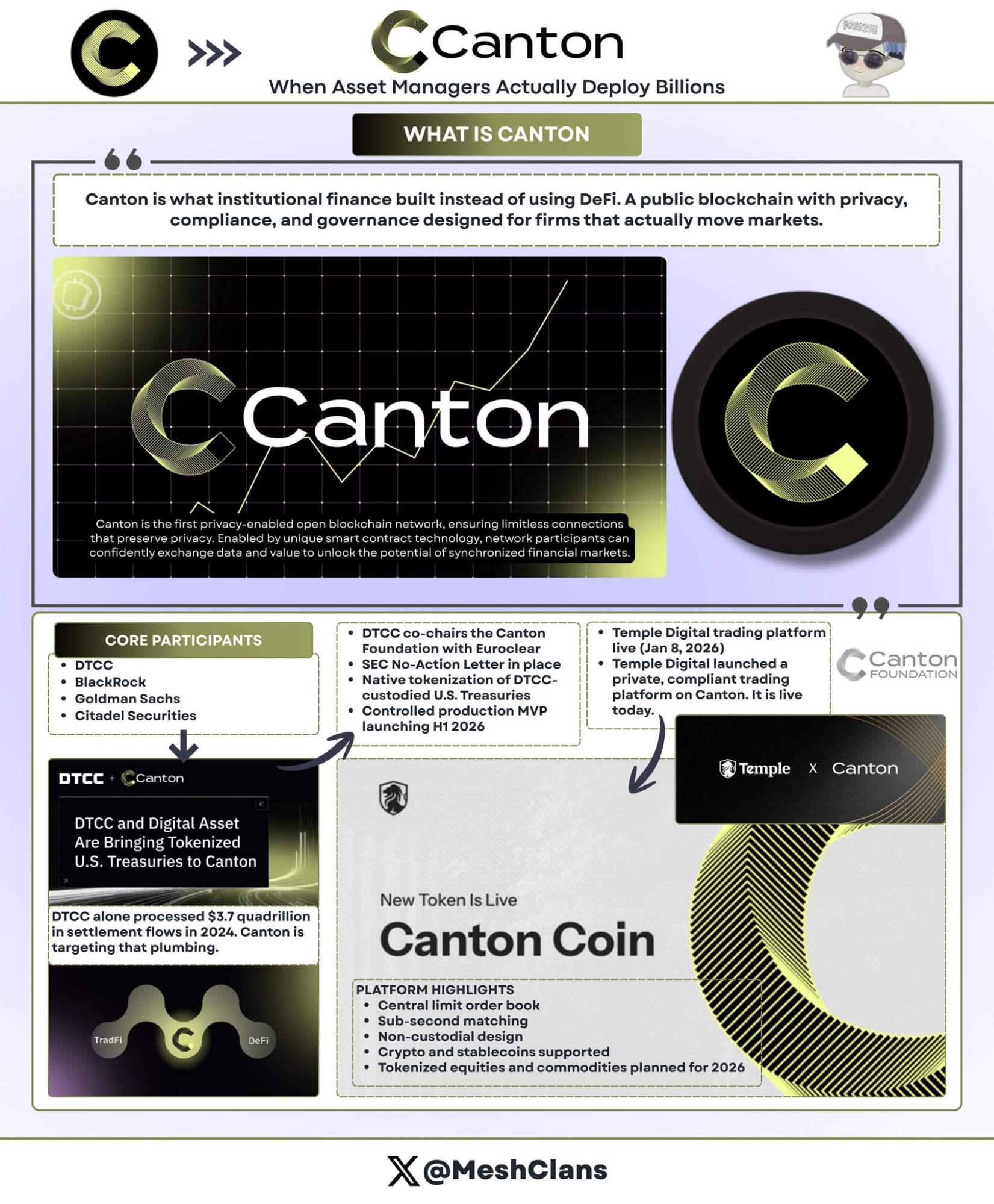

Canton Network:ウォール街のブロックチェーンインフラ

@ CantonNetworkは、DeFiのパーミッションレス思想に対する機関ブロックチェーンの回答として、ウォール街大手が支えるプライバシー重視のパブリックネットワークです。

参加企業:

• DTCC(Depository Trust & Clearing Corporation)

• BlackRock

• Goldman Sachs

• Citadel Securities

Cantonは、DTCCが2024年に処理した年間決済フロー3,700兆ドルをターゲットとしています。この数字は誤植ではありません。

DTCC提携(2025年12月)

DTCCとの提携は極めて大規模です。米国証券決済の基幹インフラがCantonの基盤づくりを共同主導。これはパイロットではなく、本格的なインフラコミットメントです。

SECのNo-Action Letter承認のもと、この提携によりDTCCカストディの米国国債の一部がCanton上でネイティブにトークン化され、2026年前半に制御された本番MVPがローンチされます。

主なポイント:

• DTCCがEuroclearとともにCanton Foundationを共同主導

• 単なる参加者でなくガバナンスリーダー

• 初期は国債に注力(信用リスク小、流動性高、規制明確)

• MVP後は社債、株式、ストラクチャード商品への拡大も視野

当初はパーミッション型ブロックチェーンに懐疑的でしたが、DTCC提携で見方が変わりました。技術的優位性ではなく、伝統金融が実際に採用するインフラだからです。

Temple Digitalローンチ(2026年1月8日)

Cantonの機関向けバリュープロポジションは、Temple Digital Groupによるプライベート取引プラットフォームの2026年1月8日ローンチで明確化。これは「近日公開」ではなく、すでに稼働しています。

サブ秒マッチングの中央リミットオーダーブック、ノンカストディ型構造。現在は暗号資産とステーブルコインに対応。2026年にはトークン化株式とコモディティも予定。

エコシステム:Franklin Templeton(8億2,800万ドルのマネーマーケットファンド)、JPMorgan(JPM CoinによるDvP決済)

Cantonのプライバシーアーキテクチャ:

スマートコントラクトレベルでDaml(Digital Asset Modeling Language)を用いてプライバシーを実現:

• 契約ごとにどの当事者がどのデータを閲覧できるかを明示

• 規制当局は完全な監査証跡にアクセス

• 取引相手はトランザクション詳細を参照可能

• 競合や一般には一切非開示

• 状態更新はネットワーク全体でアトミックに伝播

ブルームバーグ端末やダークプールで機密性に慣れた機関にとって、Cantonの設計は取引戦略を晒すことなくブロックチェーン効率を享受できます。ウォール街がプロプライエタリ取引でパブリック台帳を採用しないのは当然です。

ネットワーク参加者300社超は機関の関与を示しますが、多くの取引量は実運用ではなくパイロットの模擬活動である可能性が高いです。制約はスピードで、2026年前半のMVPは複数四半期に及ぶ計画サイクルを反映。DeFiプロトコルは数週間で製品を出します。

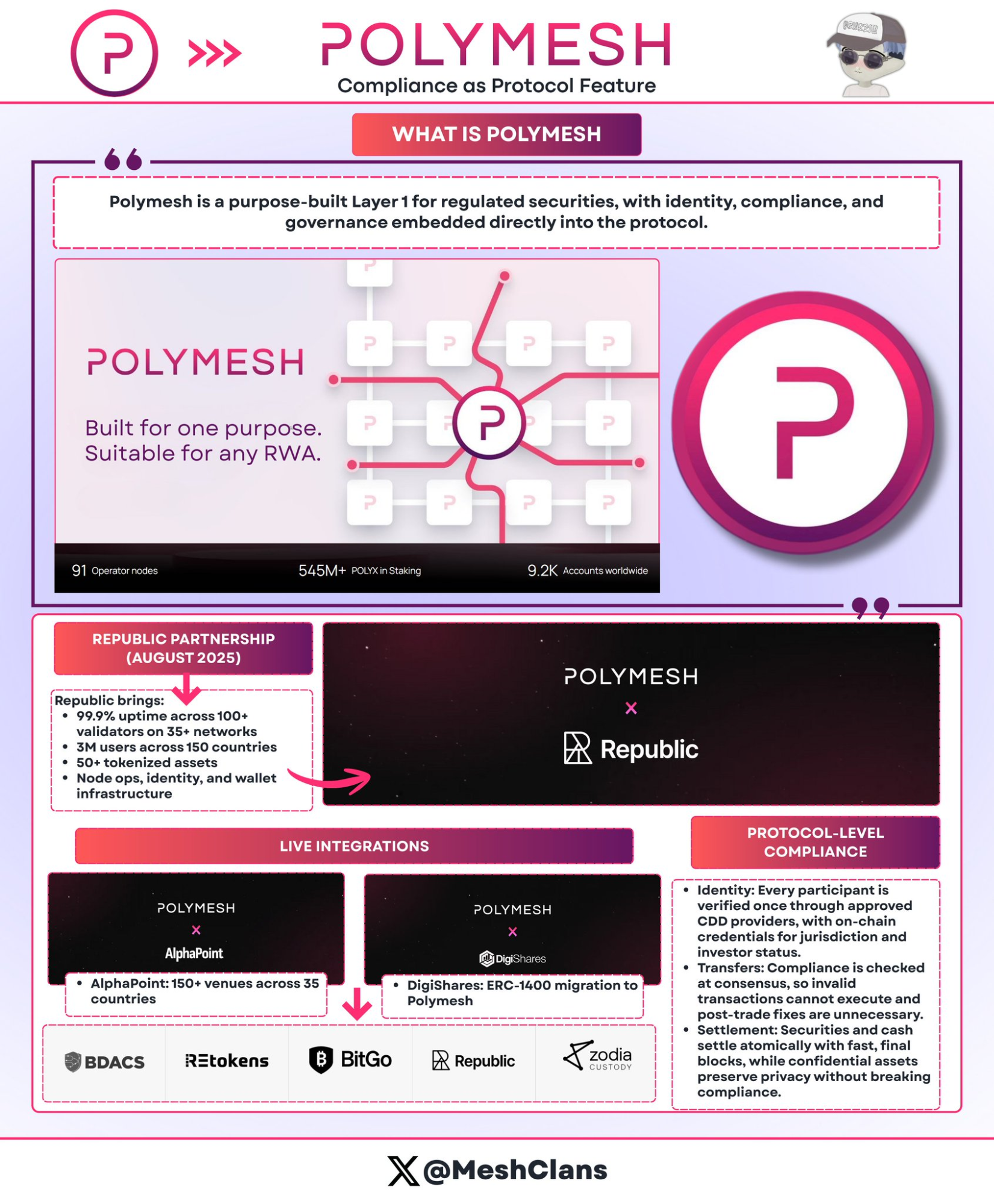

Polymesh:コンプライアンスネイティブな証券ブロックチェーン

@ PolymeshNetworkは、スマートコントラクトの複雑さではなくプロトコルレベルのコンプライアンスで差別化。規制証券向けに構築され、コンプライアンス検証はカスタムコードでなくコンセンサスで行われます。

主要アプローチ:

• プロトコルレベルでの本人確認必須(認可CDDプロバイダー)

• 移転ルールをプロトコルに組み込み(非準拠トランザクションはコンセンサスで失敗)

• 6秒ファイナリティのアトミックDvP

本番統合事例:

• Republic(2025年8月):プライベート証券オファリング

• AlphaPoint:35か国150超の取引所

• 対象:規制ファンド、不動産、企業株式

メリット:カスタムスマートコントラクト監査不要、プロトコルが規制変更に対応、非準拠移転は実行不可能。

課題:単独チェーンのためDeFi流動性と分断。2026年第2四半期に予定されるEthereumブリッジで解消を目指すが、成果は今後に注目です。

コンプライアンスネイティブ設計を過小評価していましたが、ERC-1400の複雑性に苦しむセキュリティトークン発行者には理にかなっています。コンプライアンスをコントラクトでなくプロトコルに組み込む発想です。

これら5プロトコルの市場セグメント戦略

5つのプロトコルは直接競合していません。それぞれ異なる課題を解決しています:

プライバシーアプローチ:

• Canton:Damlスマートコントラクト(ウォール街のカウンターパーティ関係)

• Rayls:ゼロ知識証明(銀行グレードの数理的プライバシー)

• Polymesh:プロトコルレベルID(ターンキーコンプライアンス)

スケール戦略:

• Ondo:3チェーンで19.3億ドル、速度重視

• Centrifuge:13〜14.5億ドルの機関クレジット、深度重視

対象市場:

• 銀行/CBDC → Rayls

• リテール/DeFi → Ondo

• アセットマネージャー → Centrifuge

• ウォール街 → Canton

• セキュリティトークン → Polymesh

このセグメンテーションは想像以上に重要です。機関投資家は「ベストなブロックチェーン」を選んでいるのではなく、自社の規制・業務・競争ニーズを解決するインフラを選択しています。

まだ誰も解決していない課題

クロスチェーン分断は高コスト:年間13〜15億ドルと推計。同一資産がブロックチェーン間で1〜3%のスプレッドで取引され、ブリッジコストがアービトラージ価値を上回る場合も。2030年までに未解決なら年間750億ドル超のコストになる見込みです。

この問題が最も懸念材料です。最高のトークン化インフラを構築しても、流動性が非互換チェーンに分断されれば効率性は失われます。

プライバシー対透明性:機関は秘匿性を要し、規制当局は監査性を要求。発行者、投資家、格付機関、規制当局、監査人などの利害関係者ごとに異なる可視性レベルが必要。完全な解決策は存在しません。

規制分断:EUはMiCA(27か国)。米国はNo-Action Letterごとに個別対応(数か月単位)。クロスボーダーでは法域間対立も。

オラクルリスク:トークン化資産はオフチェーンデータに依存。データプロバイダーが侵害されればオンチェーン表現が虚偽となるリスク。ChronicleのProof of Assetフレームワークは一定の効果があるが、リスクは残ります。

これらは小さな問題ではなく、すべてのプロトコルが異なるアプローチで格闘している根本的なインフラ課題です。完璧な解決策はまだありません。

1,000億ドルへの道:2026年のカタリスト

2026年注目のカタリスト:

- OndoのSolanaローンチ(2026年第1四半期)

• リテール規模の分散が持続的流動性を生むかを検証

• 成功指標:10万件超の保有者が実需を示すか

- CantonのDTCC MVP(2026年前半)

• 国債決済のブロックチェーン化を実証

• 成功すれば、数兆ドル規模のフローがオンチェーンインフラに移行する可能性

- 米国CLARITY法成立

• 規制の確実性を提供

• これまで様子見だった機関投資家が資本投入可能に

- CentrifugeのGrove展開

• 2026年を通じて10億ドル割当完了

• 実資本による機関クレジットトークン化を検証

• クレジットイベントなしでの成功はアセットマネージャーの信頼構築に寄与

市場予測:

• 2030年目標:2〜4兆ドルのトークン化資産

• 必要な成長率:現在の197億ドルから50〜100倍

• 前提:規制安定性、相互運用性の確立、大規模機関の失敗なし

セクター別成長:

• プライベートクレジット:現在20〜60億ドル → 2030年には1,500〜2,000億ドル超(小規模基盤から最高成長率)

• トークン化国債:マネーマーケットファンドがオンチェーン移行なら5兆ドル超の可能性

• 不動産:3〜4兆ドル(不動産登記のブロックチェーン対応次第)

1,000億ドル到達のタイミング:

到達見込み:2027〜2028年

想定内訳:

• 機関クレジット:300〜400億ドル

• 国債:300〜400億ドル

• トークン化株式:200〜300億ドル

• 不動産・コモディティ:100〜200億ドル

現在水準から約5倍の成長が必要です。2025年第4四半期の機関需要と今後の規制明確化を考慮すれば、攻めた予測ですが十分実現可能です。

なぜこの5つのプロトコルが重要か

2026年初頭の機関RWA市場は意外な事実を示しています。単一の勝者も、単一の市場も存在しません。

率直に言って、それこそがインフラのあるべき発展形です。

各プロトコルは異なる課題を解決しています:

• Rayls → 銀行向けプライバシー

• Ondo → トークン化株式の分配

• Centrifuge → アセットマネージャーのオンチェーン運用

• Canton → ウォール街インフラの移行

• Polymesh → 証券コンプライアンスの簡素化

市場は2024年初頭の85億ドルから197億ドルに成長し、投機を超えた実需を示しています。

機関投資家が求めるもの:

• 財務担当:イールドと業務効率

• アセットマネージャー:分配コスト削減と投資家基盤拡大

• 銀行:コンプライアンス要件を満たすインフラ

今後18か月間、これらのプラットフォームが試されます:

• OndoのSolana展開 → リテール規模性の検証

• CantonのDTCC MVP → 機関決済の検証

• CentrifugeのGrove展開 → 実資本によるクレジットトークン化の検証

• Raylsの10億ドルAmFi目標 → プライバシーインフラ導入の検証

アーキテクチャより実行力、ロードマップより成果。今重要なのはここです。

伝統金融は今、数年かけてオンチェーン移行を開始しています。この5つのプロトコルが、機関資本が必要とするプライバシーレイヤー、コンプライアンス基盤、決済インフラを提供します。彼らの成功が、トークン化が「起きるかどうか」ではなく、「どのように」起きるか(既存構造の効率化か、数世紀続いた仲介モデルの置換か)を左右します。

2026年に機関がどのインフラを選ぶかが、今後10年を決定づけます。

2026年を通じてこれらのカタリストを追跡してください。本当に機能するインフラが見えてくるのはこれからです。まだ道半ばどころか、始まったばかりです。しかし機関はすでに選択を始めており、正直ナラティブ以上のスピードで進行しています。

今後注目すべき主なマイルストーン:

• 第1四半期:Ondo Solana展開(98銘柄以上が稼働)

• 前半:Canton DTCC MVP(ウォール街インフラによる国債トークン化)

• 継続:Centrifuge Grove 10億ドル展開、Rayls AmFi拡大

数兆ドル規模の流入が始まります。

NFA.

免責事項:

- 本記事は[MeshClans]より転載しています。著作権はすべて原著者[MeshClans]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載された見解や意見は著者個人のものであり、いかなる投資助言も構成しません。

- 記事の他言語翻訳はGate Learnチームが行っています。特記なき場合、翻訳記事の無断転載・配布・盗用を禁じます。

共有

コロンビアおよび米国当局、CJNG関連の暗号資産マネーロンダリング・ネットワークを1億9000万ドル規模で解体

テザーが過去1週間で $3B USDT を鋳造、Abraxas Capital は $2.89B を受領

SpaceX、OpenAI、AnthropicのIPOは$240 Billion超を集める可能性があり、暗号資産市場の流動性に影響を与えるかもしれない

TomolandがAnome Protocolを統合し、ゲームユーザー向けのマルチチェーンDeFiアクセスを拡大

ETH ICOのクジラが10,000 ETHをマルチシグ・アドレスに送金、売却準備の可能性

関連記事

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

ポリメッシュ(POLYX)を1つの記事で理解する

クリプトナラティブとは何ですか?2025年のトップナラティブ(更新版)

プルームネットワークとは何ですか