Telegramの「Crypto Accounting」:収益の急増、純損失、そして$450Mトークン販売を巡る論争

Telegramは、投資家向けに開示された財務データから、収益が急増する一方で純利益が減少したことが明らかとなり、再び注目を集めています。この変化はユーザー数の伸び鈍化によるものではなく、TONの価格下落がTelegramの損益計算書に資産の変動リスクをもたらし、業績に直接影響したためです。

さらに、4億5,000万ドル超のTONトークン売却も、TelegramがTONエコシステム内でどのような立場や利害を持つのか、再び注目を集めています。

TON価格の弱さ:Telegramの収益は急増、純損失は継続

Financial Timesの報道によれば、Telegramは2025年上半期に大幅な収益増を記録しました。未監査の財務情報では、同社の収益は8億7,000万ドルとなり、前年同期比65%増で2024年上半期の5億2,500万ドルを大きく上回りました。営業利益も約4億ドルに達しています。

収益の内訳は、広告収入が5%増の1億2,500万ドル、プレミアムサブスクリプション収入は88%増の2億2,300万ドルと、前年のほぼ2倍に拡大しました。主な成長要因は、TelegramがTONブロックチェーンと独占提携し、ミニアプリエコシステムの唯一のブロックチェーン基盤となったことです。この提携による関連収益は約3億ドルに上ります。

Telegramは、昨年上半期のミニゲームブームで生まれた成長の勢いを維持しています。2024年には初めて通年黒字を達成し、5億4,000万ドルの利益、総収益は14億ドルと、2023年の3億4,300万ドルを大きく上回りました。

2024年の14億ドル収益の約半分は「パートナーシップおよびエコシステム」由来で、広告収入は約2億5,000万ドル、プレミアムサブスクリプションは2億9,200万ドルでした。Telegramの成長は有料ユーザーの急増、さらに暗号資産関連のパートナーシップによる収益増が大きな原動力となっています。

しかし、暗号資産の高いボラティリティは新たなリスクをもたらしています。2025年上半期に約4億ドルの営業利益を計上したものの、Telegramは2億2,200万ドルの純損失を報告しました。関係者は、TONトークン保有の再評価が要因と指摘しています。2025年を通じてアルトコインが低調な中、TONの価格は一貫して下落し、一時はピークから73%以上下落しました。

4億5,000万ドル売却:利益確定か、分散化推進か?

小口投資家は、アルトコインの長期低迷や多くのDAT上場企業の含み損に慣れているため、Telegramが仮想資産減損で損失を出したこと自体には驚きませんでした。より大きな関心を呼んだのは、FTがTelegramのTONトークン売却額が4億5,000万ドルを超え、現在の時価総額の10%以上に達したと報じた点です。

TON価格が下落し続ける中、Telegramが大量保有分を売却したことで、TONコミュニティや投資家の一部からは「利益確定」でTON保有者に不利益が及ぶのでは、との疑念も出ています。

TONStrategy(Nasdaq: TONX)会長Manuel Stotz氏によれば、Telegramが売却した全TONトークンは4年間の権利確定(ベスティング)スケジュールに従っています。これにより、短期間で二次市場で売却できず、即時の売り圧力は生じません。

また、Telegramが取引した主な買い手(TONX含む)は長期投資機関であり、購入目的は長期保有やステーキングで、短期投機ではありません。TONエコシステム投資に特化した米国上場企業TONXは、戦略的かつ長期的な目的でTelegramのトークンを取得しました。

Stotz氏は、取引後もTelegramの純TON保有量は実質的に減少しておらず、むしろ増加した可能性もあると強調します。Telegramは既存トークンの一部を権利確定トークンと交換し、広告収益分配などで新たなTONも獲得し続けているため、総保有量は高水準を維持しています。

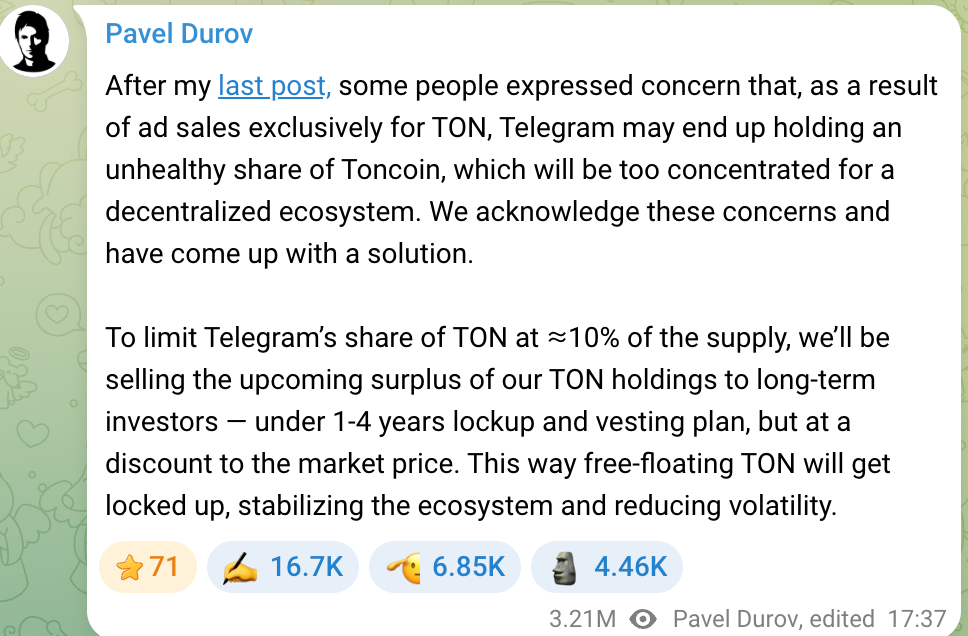

TelegramによるTONトークンの長期蓄積は、以前からコミュニティで懸念されており、大量保有がTONの分散化を妨げるのではとの指摘もありました。Telegram創業者Pavel Durov氏は2024年、TelegramのTON保有量を10%未満に抑え、超過分は長期投資家に売却して分散化を促進し、開発資金を調達すると表明しています。

Durov氏は、トークン売却は市場価格より若干割安で行い、ロックアップや権利確定期間を設けて短期的な売り圧力を防ぎ、TONエコシステムの安定性を守る方針も示しています。この方法は価格操作への懸念を回避し、TONの分散化ビジョンを支援するものです。Telegramのトークン売却は、資産再構成と流動性管理であり、利益目的の売り抜けではありません。

2025年のTON価格下落はTelegramの財務に影響していますが、TONとの深い統合により、両者は利益と損失を共有する密接な関係にあります。

TelegramがTONエコシステムに積極参加することで新たな収益源やプロダクトの強みが生まれる一方、暗号市場の変動が財務に直接影響するリスクも抱えます。この「諸刃の剣」は、TelegramがIPOを検討する際、投資家にとって重要な論点です。

TelegramのIPO展望

財務基盤の強化と事業ラインの拡大により、TelegramのIPO(新規株式公開)への期待が市場の注目を集めています。Telegramは2021年以降、複数回の社債発行で10億ドル超を調達し、2025年には転換社債で17億ドルを発行、BlackRockやアブダビのMubadalaなど大手機関投資家も参加しています。

これらの資金調達はTelegramに新たな資金をもたらし、IPO準備と見なされています。しかし、上場までの道のりは平坦ではなく、負債構造や規制対応、創業者関連の課題も影響します。

Telegramの主な未償還社債は2本あり、2026年3月満期のクーポン7%債と、2030年満期のクーポン9%転換社債です。新規転換社債17億ドルのうち約9億5,500万ドルは既存債の借換え、7億4,500万ドルが新規資金となっています。

転換社債には特別なIPO転換条項があり、Telegramが2030年より前に上場した場合、投資家はIPO価格の約80%(20%ディスカウント)で株式を償還または転換できます。これらの投資家は、TelegramがIPOに成功し高い評価額を実現することに賭けています。

Telegramは2025年の債務再編で2026年債の大半を償還・返済済みです。Durov氏は2021年債もほぼ解消され、リスクにはならないとしています。凍結中のロシア債5億ドルについても、Telegramはロシア資本に依存しておらず、今回の17億ドル社債にはロシア投資家は含まれていません。

Telegramの主な未償還債務は2030年満期の転換社債のみとなり、IPOに向けた十分な時間的余裕があります。多くの投資家は、Telegramが2026~2027年頃の上場を目指し、債務の株式転換や新たな資金調達を図ると予想しています。このタイミングを逃すと、長期的な金利負担増や株式調達の好機逸失となる可能性もあります。

TelegramのIPOを評価する投資家は、収益性の見通しや手数料モデルにも注目しています。Telegramは現在、月間アクティブユーザー約10億人、日間アクティブユーザーは推定4億5,000万人とされ、商業化ポテンシャルは大きいものの、近年事業成長が急速でも、持続的な利益創出モデルを証明する必要があります。

一方で、Telegramはエコシステムに対する絶対的な支配権を維持しており、Durov氏は自身が唯一の株主で、債権者は経営に関与できないことを強調しています。

このため、Telegramは株主による短期志向に縛られず、長期的なユーザーエンゲージメントやエコシステム成長を優先できる柔軟性を持ちます。この「遅延報酬」戦略はDurov氏のプロダクト哲学と一致し、IPOプロセスで投資家にとってTelegram成長ストーリーの中核となるでしょう。

IPOは財務や負債構造だけで決まるものではない点にも注意が必要です。Financial Timesは指摘している通り、Telegramの上場計画は現在フランスでのDurov氏に関する法的手続きの影響を受けており、IPO時期に不透明感をもたらしています。Telegramはこの調査が障害となる可能性を投資家に認めています。

免責事項:

- 本記事は[PANews]より転載しています。著作権は原著者[Zen]に帰属します。転載に関するご懸念がある場合は、Gate Learnチームまでご連絡ください。弊社手続きに従い速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームが翻訳しています。Gateへの明示的な参照がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義