ステーブルコインは、グローバル資本フローを根本から変革しています。エンタープライズ(B2B)用途ではその可能性が十分に実証されている一方、個人(C2C)向けの潜在力はまだほとんど開拓されていません。海外の家族への送金、学費の支払い、緊急支援など、こうした取引は世界で最も活発かつ強靭な資本の流れを形成しています。

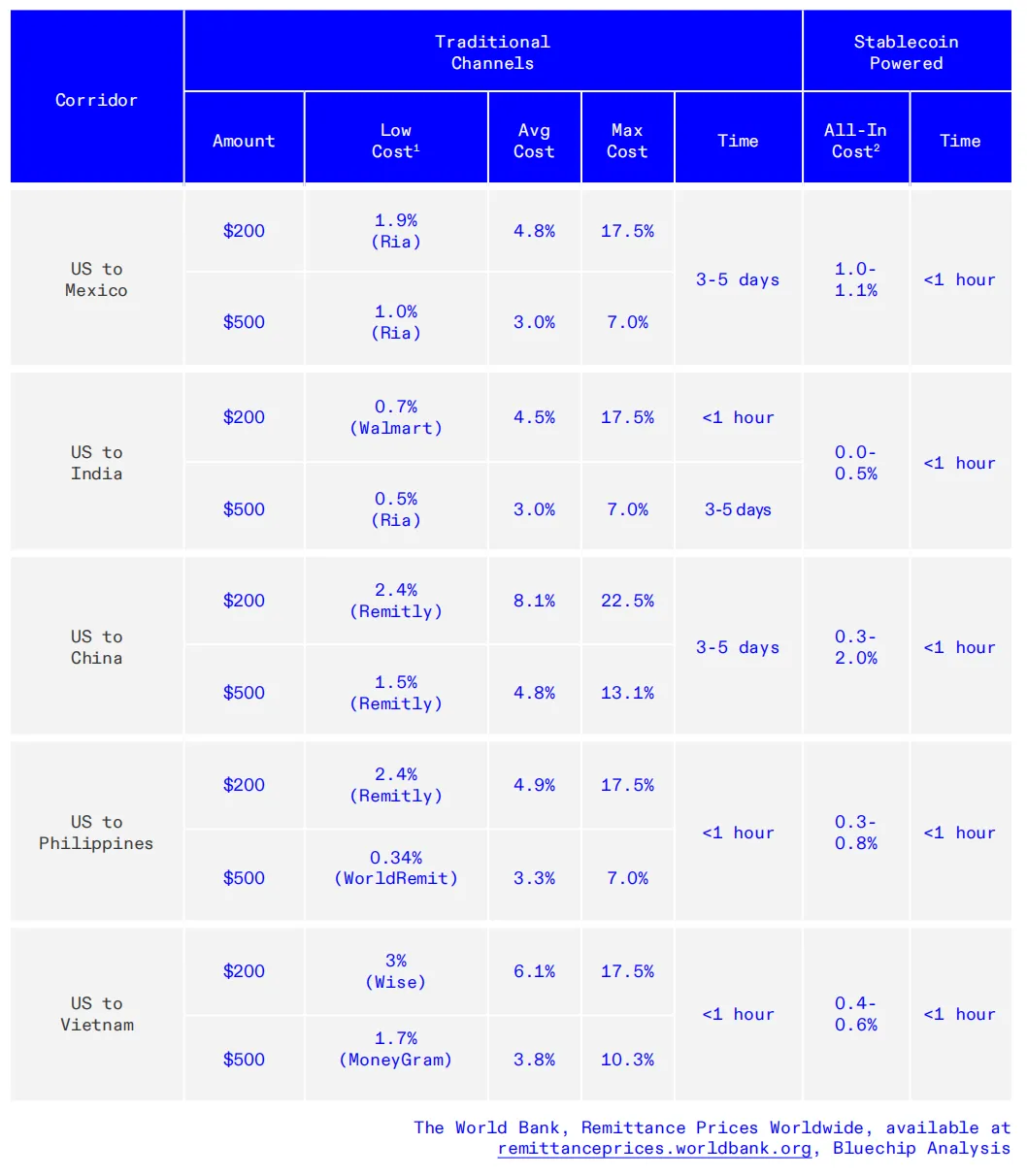

2024年、低・中所得国への送金総額は約6,850億ドルに達し、南アジア、ラテンアメリカ、東アジア、太平洋地域が主要な送金先となっています。これほど大規模でありながら、従来の送金チャネルは依然として遅くコストも高い状況です。平均手数料は4~6%で、隠れた為替レート上乗せによってさらにユーザー負担が増しています。

クロスボーダー送金を分析した結果、新興市場における暗号資産技術は投機を超え、実用的な価値を提供していることが明らかになりました。決済会社は、従来型金融サービスが届きにくい数十億人に資本アクセスをもたらし、金融包摂を推進しています。送金は単なる資金移動ではなく、支援や思いやりの表現です。多くの文化で、送金は愛情や気遣いの象徴となっています。

ステーブルコインは新たな道を拓き、家族や大切な人をつなぎ、直接的なピアツーピアの国際送金を実現します。

その独自価値は、グローバルなブロックチェーン台帳上に構築され、決済・融資・資本市場の交点で機能する点にあります。

ここでさらなる問いが生まれます。効率的な送金の先に、ユーザーに何を提供できるのか。彼らが本当に求めている追加サービスは何か。

「SWIFT+コルレス銀行」モデルがグローバルB2Bネットワークを支え、Visa/Mastercardが世界のB2C決済をつなぐ一方、MoneyGramやWestern Unionは最大規模のC2C送金ネットワークを築いています。本稿では、まずステーブルコインC2Cクロスボーダー送金市場の全体像を示し、続いて3つのステーブルコイン事例を通じてC2Cネットワークでの価値と新たなユーザーニーズを考察します。

これはC2Cクロスボーダー決済の「最終地点」ではなく、オンチェーン金融サービスのスタート地点です。

主なポイント

- 新興市場では、暗号資産技術は投機を超えて実用性を発揮しています。ドル建て資産へのアクセスは価値の保存やインフレヘッジとなり、リアルタイムの国際決済も可能です。

- ステーブルコインは、多くの国際送金チャネル(既存のものも含む)でコストを大幅に削減でき、特に「ラストマイル」到達で強みを持ちます。

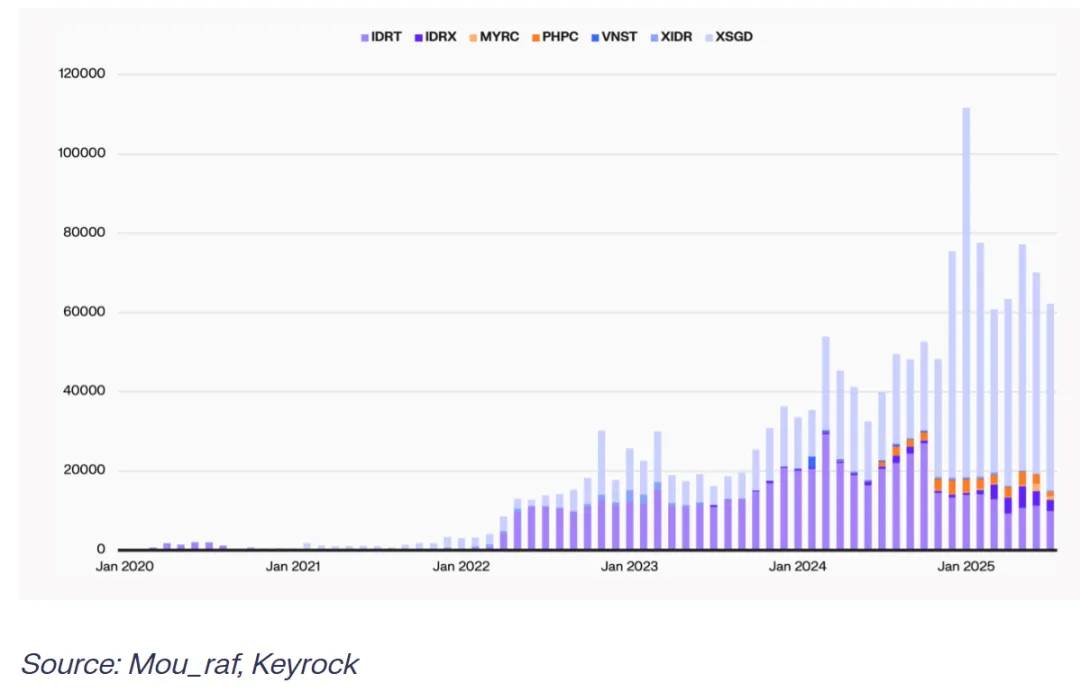

- 東南アジアのローカルステーブルコインは急成長しており、高コストなチャネルの代替だけでなく、現地通貨支払いの実用的なツールとしても機能し、ドル受取と日常の現地通貨利用のギャップを埋めています。

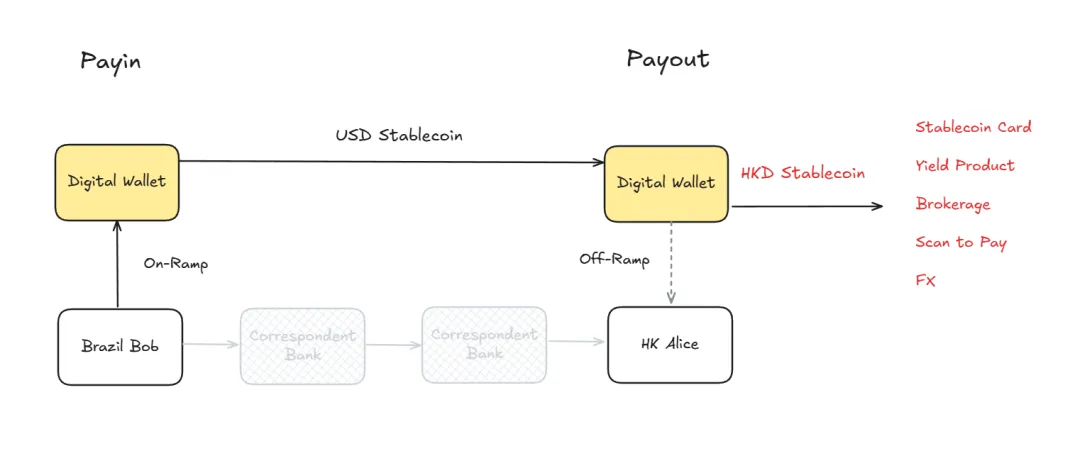

- ローカル市場向けの現地通貨建て価格は、「ステーブルコインサンドイッチモデル」(USDステーブルコイン/地域ステーブルコイン)の中間媒体にとどまらず、出発点となり得ます。ユーザーはオンチェーン上で銀行への出金なしに、ステーブルコイン利用シナリオで支払いが可能です。

- 従来の送金事業者も決済システムにステーブルコインを統合し、内部効率化とグローバルな現金受取拠点の拡大を推進しています。これがステーブルコインにとって最も実用的な「ラストマイル」ソリューションです。

- これは非常に重要です。世界人口の約4分の1はいまだ現金に依存しており、この層は「純デジタル経済」から排除されがちです。

- 「ラストマイル」での「流通権」を握ることは、ステーブルコイン時代における希少な構造的優位性です。テック企業はすぐにイノベーションできますが、50万拠点の信頼ネットワークを一夜で築くことはできません。

- 例えばアルゼンチンのユーザーはXYZ USDステーブルコインを保有し、ステーブルコインカードで現地ペソを支払えます。発行者がXYZステーブルコインを流通させ、ユーザーはドル建て資産を維持しインフレを回避、新たなユースケースも生まれます。

- 一部の企業はハイブリッド型DeFiモデルを採用し、企業運営しつつバックエンドでDeFiインフラを活用しています。

- これにより、世界中の誰にでも金融サービスやソリューション、商品を提供できます。例えば、地元銀行より有利なオンチェーンローンなど、すべて技術によって実現しています。

- これはC2Cクロスボーダー決済の「最終地点」ではなく、オンチェーン金融サービスの始まりです。

I. ステーブルコインC2Cクロスボーダー送金市場の概要

「私たちは米国市場をターゲットにしていません。そこは既に飽和し、コストも高く、競争も激しいからです。代わりに、ラテンアメリカ、東南アジア、アフリカの一部など、新興市場に注力しています。これらの地域では暗号資産技術が投機を超えて実用性を発揮します。ステーブルコインが最大のインパクトを与えられるのは、まさにそこです。」

—Stefan George, Gnosis Pay共同創業者

これらの地域への送金流入は年間数千億ドル規模に上りますが、ステーブルコインの利用はまだ初期段階ながら急成長しています。

A. 東南アジアのローカルステーブルコイン取引量が急増

送金コストが依然高い中、東南アジアのローカルステーブルコインは今後も成長が期待されます。高コストなチャネルの代替だけでなく、現地通貨支払いの実用的なツールとしても機能します。多くのユーザーがドルでの受け取りを好む一方、日々の支払いはペソやルピーなど現地通貨が中心です。現地通貨建てステーブルコインはこのギャップを埋めます。インフラが整い、流動性や統合性、交換チャネルが拡大することで、ローカルステーブルコインの普及はさらに加速するでしょう。

(ステーブルコイン送金とは?ガイド)

B. 従来型送金チャネルの高コスト

平均して200ドル送金時のコストは6.3%、500ドルでは4.3%です。これらの手数料には(銀行やWestern Union等の)サービス料と為替レート上乗せが含まれます。多くの事業者は市場より不利なレートを提示し、そのスプレッドで利益を得ています。多くのチャネルでFXマークアップが総コストの35%、新興市場では最大80%を占める場合もあります。

C. ステーブルコインのコスト優位性

事業者ごとの手数料内訳は従来型チャネルの非効率性を浮き彫りにします。200ドルの場合、銀行は12.66%、MTOは5.35%、モバイル事業者は3.87%を徴収。ステーブルコインなら送金コストを約92%削減可能です。

(Blue Chip, The Ramping Bottleneck)

ステーブルコインは多くのチャネル(成熟したものも含む)でコストを削減します。平均コストと最低コストの差は価格のばらつきを示し、多くのチャネルで平均コストは最安値の2~5倍です。これは送金事業者が銀行より優位に立てる理由であり、ステーブルコイン送金は両者を下回ることが多いです。

BCRemit(フィリピン海外労働者向け)は、総送金コスト(手数料+FX)をわずか1%強に抑え、従来型事業者が必要とする流動性不足や高コストの短期融資も回避しています。

Sling Moneyも同様に、ユーザーが「バーチャル口座」へチャージし、リアルタイムの市場中値レートで送金。隠れた上乗せはなく、入金手数料も最大0.1%(銀行送金は13%)。資金はUSDPステーブルコインに変換され、グローバルに即時・無料送金できます。

D. 送金処理スピード

ステーブルコインチャネルは桁違いの効率を実現します。コストは従来型手法の4~13分の1で、決済はほぼ即時。従来型は1日以上かかることもあります。この効率性により、M-Pesaが規制下でUSDCを商品ラインナップに追加するなど、既存事業者も適応を進めています。

入出金UXは依然課題ですが、ステーブルコイン送金は1時間以内に完了します。従来型は資金調達方法や決済手段、チャネルによって当日~T+5日かかります。

(ステーブルコイン決済普及のボトルネック:コストと品質制約)

E. まとめ

決済の進化とともに、中央集権型取引所や暗号資産決済プロバイダーは新たなアプリ(KrakenのKrak)や地域ステーブルコイン(BitsoのMXNB、BRL1)で決済分野に進出しています。これらの地域ステーブルコインは、「ステーブルコインサンドイッチモデル」(USDステーブルコイン/地域ステーブルコイン)の中間役にとどまらず、ユーザーがオンチェーン上で銀行への出金なしに利用できる出発点となります。

従来の送金事業者もステーブルコインを統合し、内部効率化と新たなグローバル現金受取拠点の拡大という最も直接的な「ラストマイル」ソリューションを実現しつつ、オープンなステーブルコインエコシステムとそのネットワーク効果を模索しています。

II. MoneyGramのステーブルコイン再構築

2.1 MoneyGramのグローバル展開と変革ビジョン

MoneyGramは、200以上の国と地域で事業を展開し、2万以上の送金チャネル、約50万のオフライン拠点、50億超のデジタル接点を有します。グローバル決済ネットワークとして、世界的な規模で競合できる数少ない企業の一つです。

CEOのAnthony Soohoo氏は、ステーブルコインをグローバルネットワークと捉え、その巨大な可能性に着目。「85年の成功を維持しつつ、企業の未来像とミッションを再構築する」ことを掲げ、国際資本フローのシームレス化・低コスト化・安全性・信頼性を実現し、個人やコミュニティの力を高めることを目指しています。

(www.moneygram.com/us/en/ramps)

2.2 MoneyGramにおけるステーブルコインの価値

MoneyGramの本質的なビジネスモデルは「B2B2C」であり、ステーブルコインはエンタープライズから消費者まで全体の効率化・摩擦低減に貢献します。多くの人は「消費者側」に注目しがちですが、代理店や金融パートナーもコアユーザーです。

A. 受取側へのリーチ—Cサイドの価値

ステーブルコインによってMoneyGramは受取側にリーチし、新たな受取人向け機能やサービスを開発できます。

顧客視点では、ステーブルコインは以下を実現します:

- インフレヘッジ—高インフレ環境下での通貨価値下落から受取人を守る;

- 金融アクセス—従来利用できなかった資金チャネルへの接続;

- リアルタイム性と透明性—待ち時間短縮と優れた体験。

これらのメリットにより、受取人はインフレヘッジ、新たな資金チャネルへのアクセス、体験向上が可能となります。

特筆すべきプロジェクトとして、コロンビアで受取側ウォレットを開始し、現在7カ国で展開中です。受取人は資金の保有・引き出し・利用が自由にでき、より大きな財務コントロールを得られます。従来の送金ビジネスは送金者から手数料を徴収し、受取人は見過ごされがちでした。

あらゆる技術プロダクトの立ち上げには、実際の顧客ニーズの深い理解が不可欠であり、単なるトレンド追随ではいけません。

暗号資産業界—特にステーブルコイン分野—は誇大広告やプレスリリースが多いですが、多くの企業はユーザーニーズではなくPRでイノベーションを掲げています。

—Anthony Soohoo, MoneyGram

B. B2Bプロセスの最適化

ステーブルコインはB2Bオペレーションにも大きな価値をもたらします。

- リアルタイム決済と企業財務への影響—事前資金準備が不要となり、リアルタイム決済と台帳同期は財務管理の大きな進歩です。

- 即時資本フロー—デジタル台帳によりオンチェーン決済が即時可能となり、現金移動コストを排除。必要時のみ現金化でき、特に通貨ボラティリティの高い市場で有用です。ステーブルコインで価値をロックし、支払い時だけ両替することで損失回避が可能です。

- リスク・流動性管理—デジタル化により現金必要額を削減し、流動性向上と効率化を実現。ただし、消費者は技術の詳細を知る必要はなく、求めているのは迅速・安全・低コストな送金です。

企業の役割は複雑な決済処理を隠し、ユーザー体験を「メッセージ送信のように簡単」にすることです。これが「マジックモーメント」です。

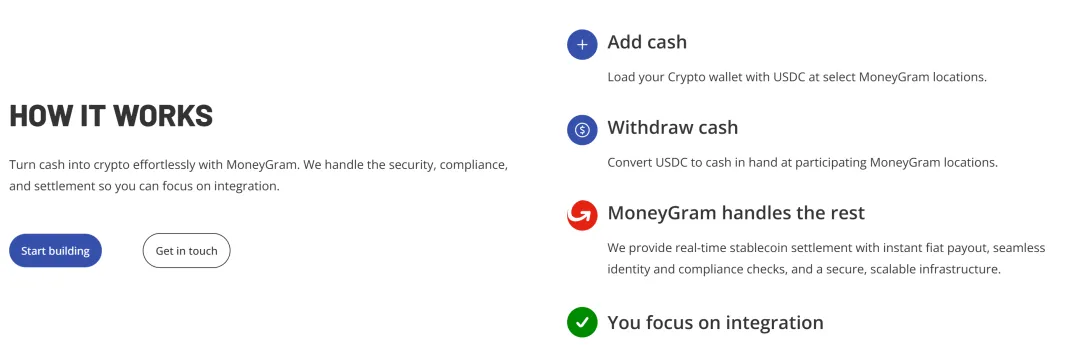

2.3 MoneyGram Ramps:デジタルとリアルの橋渡し

MoneyGramの「MoneyGram Ramps」プロジェクトは、ステーブルコイン分野への戦略的参入を示します。従来はB2Bや受取人向けユースケースが中心でしたが、「Ramps」はさらに大きな展望を持っています。StripeがBridgeを11億ドルで買収し入出金アクセスを確保したのに対し、MoneyGramは50万拠点とグローバル展開で優位性を持ちます。

(www.moneygram.com/us/en/ramps)

A. 背景と戦略的重要性

MoneyGramはステーブルコイン開発に自信を持ち、「Ramps」を戦略の中核と位置付けています。同社はクローズドシステムではなくオープンネットワークを構築しており、Fireblocksとの提携により、社内外のグローバルエコシステムでステーブルコイン利用を可能にしています。

MoneyGram Rampsは、あらゆるアプリやウォレットがAPIを通じて「現金入金」「現金引出」に対応できる仕組みです。MoneyGram対応エリアならどこでも現金とステーブルコインの相互交換が可能です。

これは、世界人口の約4分の1が依然として現金依存であり、「純デジタル経済」から排除されている現状を踏まえると重要です。

Anthony Soohoo氏はこう例えます:

「暗号資産の世界は“Hotel California”のようなものでした—チェックインは簡単でも、出るのは不可能。入金はできてもステーブルコインの活用先は限られていました。」

MoneyGramの目標は「橋」となり、デジタルとリアルの世界をつなぎ、真の資産の出入りを実現することです。

MoneyGramは複数のアプリやウォレット(未公開含む)と提携し、決済会社からグローバル金融ネットワークプラットフォームへと進化しています。

Soohoo氏のビジョンはApple時代の経験に由来します。iPhoneをリリースした時、キラーアプリは予測できませんでしたが、オープンエコシステムが奇跡を生みました。MoneyGramにとって「Ramps」はそのエコシステムプラットフォームの始まりです。

B. 「ラストマイル」課題の解決

ステーブルコインの潜在力にもかかわらず、「ラストマイル」課題—オンチェーンフローと現金・ローカル経済の橋渡し—は残っています。

MoneyGramはラストマイル流通を掌握しており、これはステーブルコイン時代における稀有な構造優位性です。テック企業はイノベーションを起こせても、50万拠点の信頼ネットワークを短期間で築くことはできません。流通を持つ既存事業者が初めて優位性を持つ時代となりました。

9月にはコロンビアで新アプリをローンチし、USDCの受取・交換に対応しました。コロンビアを選んだ理由は3つあります:

- 高い送金流入—コロンビアは送金流入が流出の22倍で、多くの家庭が海外資金に依存;

- 高いデジタル普及—若年層が多く、スマートフォン普及率・デジタルウォレット受容度も高い;

- 通貨ボラティリティ—ペソの不安定さからより安定した価値保存を求めるユーザーが多い。

これらの要素から、コロンビアは最適なローンチ市場となりました。MoneyGramはその後、メキシコ、ホンジュラス、さらに6カ国へ拡大しています。

「MoneyGram Ramps」により、同社はステーブルコイン普及を推進し、グローバル金融接続の基盤を築いています。これにより、ユーザーへの金融サービス向上とMoneyGramの新たな成長機会が生まれます。

III. Western Unionのステーブルコインとデジタルネットワーク

2025年10月28日、Western UnionはSolana上でUSDPTステーブルコインとデジタルアセットネットワークのローンチを発表し、グローバルな資本フローの再定義を目指すと表明しました。この取り組みは、世界の金融インフラを近代化し、デジタル資産の普及を拡大するという共通のビジョンに基づき、規制遵守のもとで進められています。

(Western Union、ステーブルコイン展開を計画)

3.1 Western Unionのグローバルインパクト

Western Union(NYSE: WU)は1875年創業、クロスボーダー送金分野で150年の歴史を持つグローバルリーダーです。世界最大・最先端の電子送金ネットワークを運営し、約200カ国・地域に代理店拠点を展開。ファーストデータコーポレーション(FDC、Fortune 500企業)の子会社として、ドル・ユーロ送金・受取サービスを提供。銀行・オンライン・モバイル経由で最短15分の国際送金、24時間365日のデジタルサポートを実現しています。

3.2 USDPT & デジタルアセットネットワーク

Western Unionは新たなステーブルコイン「USD Payment Token(USDPT)」と、デジタルと法定通貨をつなぐ革新的なデジタルアセットネットワークをローンチします。USDPTはSolana上に構築され、Anchorage Digital Bankが発行。Western UnionはUSDPTで送金チャネル拡大・顧客・代理店・パートナーの資本管理高度化を目指します。

同社はグローバルなコンプライアンス・リスク管理ノウハウを活かし、ユーザーにデジタル資産アクセスとシームレスなUSDPT利用体験を提供します。USDPTは2026年前半にローンチ予定で、ユーザーはパートナー取引所経由で広く簡単にアクセスできるようになります。

「当社は新技術を通じて顧客とコミュニティの力を高めることにコミットしています。デジタル資産分野に参入することで、Western UnionのUSDPTはステーブルコイン関連の経済的メリットを享受できます。

デジタルアセットネットワークのローンチにも期待しています。ウォレット連携により、デジタル資産の現金引出チャネルをシームレスに提供—暗号資産取引の『ラストマイル』を解決します。当社ネットワークとUSDPTでグローバルな金融サービスを実現します。」

—Devin McGranahan, Western Union CEO

3.3 ステーブルコインのコアドライバー

(Western Union、Anchorage Digitalと提携しステーブルコイン展開)

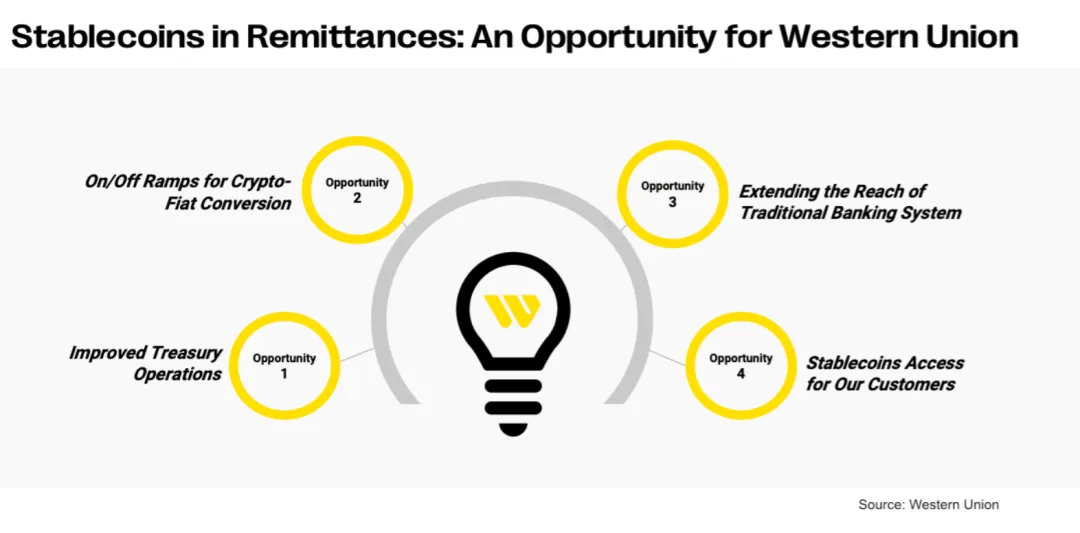

Western UnionのコアドライバーはMoneyGramと類似しています:

- 大規模資本移動において、ステーブルコインはリアルタイムの企業間決済・即時資本フロー・包括的なリスク/流動性管理を実現します。

- グローバルオフラインネットワークの「ラストマイル」機能が、ステーブルコインサンドイッチのループを完成させます。

Western Unionが異なるのは、自社発行のUSDPTステーブルコインと、その流通エコシステム構築にあります。

このため、同社はRainと提携し、暗号資産決済カードでUSDPTを流通。例えばアルゼンチンのユーザーはUSDPTを保有し、Rain Cardで現地決済、ドル建て資産維持によるインフレ回避、「今すぐ送って後払い」型融資も利用可能—借入ニーズと為替リスクヘッジを両立します。

Rainは企業・ネオバンク・プラットフォーム・開発者向けのグローバルステーブルコインインフラ基盤です。自社技術で、グローバル決済カード・入出金チャネル・ウォレット・クロスボーダールート経由で、即時かつコンプライアントなステーブルコインの送金・保管・利用を実現。Visaのプリンシパルメンバーとして、RainカードはVisa加盟店で利用可能、150カ国以上で数百万件の取引をサポート。ステーブルコイン特化設計で、150以上の機関に信頼され、無料・即時でグローバル資本フローを提供します。

RainはWestern Unionのデジタルアセットネットワークに参加し、ユーザーに日常的な現金アクセスを提供。Rainウォレット内のステーブルコインをWestern Union拠点で現地現金化し、リアルな消費を実現します。

「Rainのグローバルステーブルコインウォレットは、デジタルアセットネットワークの理想的なパートナーです。Western Unionを通じて複数市場で現金アクセスを提供します。我々の提携は、伝統的金融とデジタル資産をつなぐ包括的な架け橋となります。」

—Macolm Clarke, Western Union VP

IV. Bitso:送金需要からローカルステーブルコインへ

Bitsoはラテンアメリカ初のクリプトユニコーンとして、米国-メキシコ間総送金額の10%を取り扱っており、ステーブルコインがインフラとして不可欠な存在となったことを証明しています。

Bitsoはメキシコペソやブラジルレアル建てステーブルコインを開発し、クロスボーダーでの実用性に賭けています。ローカルステーブルコインの模索は新たな視点を提供します:

- USDステーブルコインだけでは全課題を解決できず、ローカル市場には現地通貨建て価格が不可欠です。

- USDステーブルコイン/ローカルステーブルコインの「ラストマイル」解決策は、MoneyGramやWestern Unionとは異なる場合もあります。

- ローカルステーブルコインは金融イノベーションの未開拓分野です。

また、Bitsoのビジネスドライバーも詳細に分析しており、他プロジェクトにも有益な示唆を与えています。

(Tribal Credit, Bitso, StellarのLatamクロスボーダーB2B決済連携)

4.1 起源:クロスボーダー送金の課題

Bitsoは、共同創業者がクロスボーダー送金障壁を実体験したことから設立されました。Daniel Vogel氏(当時サンフランシスコ在住のメキシコ人)は、2010年ごろにBitcoinとブロックチェーンに出会い、貨幣や発行メカニズムの再考を促されました。

彼はメキシコ人同僚から、国際送金の高コストと複雑さを学びました。ある同僚Julio氏は、娘の学費のために300ドルを送る必要がありましたが、手数料の高さで躊躇。この経験が変革の必要性を浮き彫りにしました。

「ビデオ通話は無料なのに、国際送金は高額」という現実は驚くべきことです。

他の共同創業者Ben氏やPablo氏も海外生活でBitcoinを国際送金の解決策と捉えていました。Bitsoの設立目的は、送金課題の解決、SWIFTやコルレス銀行の代替、効率的かつ低コストなクロスボーダー決済の構築でした。

A. ラストマイル通貨交換

Bitso創業前、Daniel Vogel氏は米国からメキシコにBitcoinを送金しようとしましたが、現地でペソに交換できませんでした。Bitsoの最初の商品はBitcoin-ペソ交換の暗号資産取引所で、米国-メキシコ間送金の草分け的存在となりました。

B. クリプト取引需要への対応

Bitsoの成長とともに、多くの顧客がクリプト投資を希望する一方、オーダーブックの複雑さで利用をためらっていることが判明。Bitsoはシンプルなブローカー型プラットフォームを展開し、モバイルで簡単取引を可能にし、これが大きな収益源となりました。

C. ステーブルコイン決済チャネル

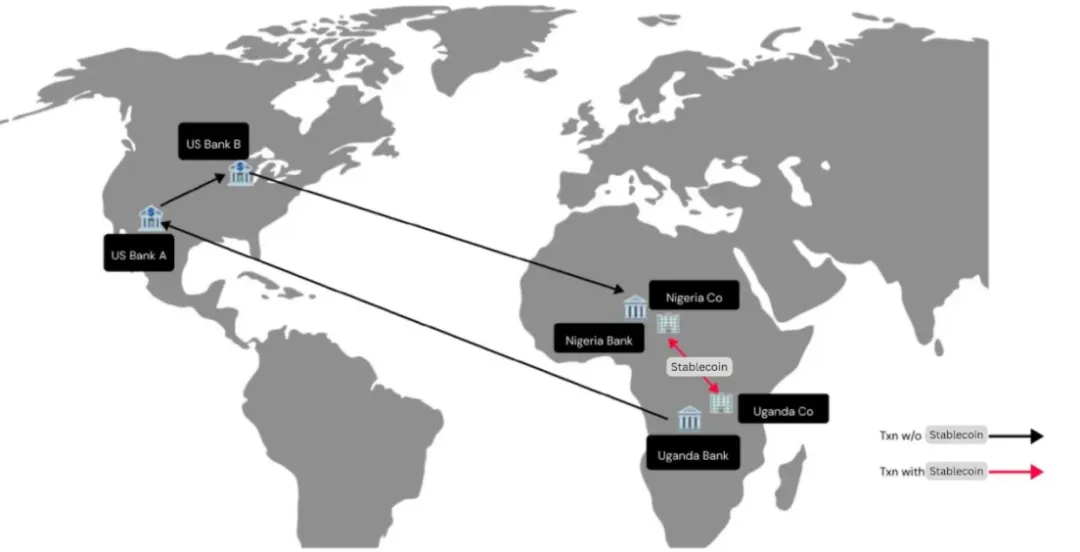

Bitsoがクロスボーダー決済インフラを本格構築したのは、ステーブルコイン普及が臨界点に達してからです。従来の遅く非効率なコルレス銀行・決済網を置き換え、ステーブルコインによる国際送金が急速に拡大しました。

現在、Bitsoは年間約800億ドルのクロスボーダー決済を処理し、ラテンアメリカ最大のデジタルアセットインフラプロバイダーとなっています。米国からメキシコへの年間資金フローは約600億ドルで、その10%をBitsoが取り扱っています。

Bitsoは個人・法人双方にサービスを提供し、コーポレートファイナンスやブローカー業務も支援。ラテンアメリカの銀行システムをグローバルなクリプトと接続し、クロスボーダー取引を促進しています。通貨はデジタルかつプログラマブルであるべきと考え、APIやカスタマーサポートを通じて、企業がオープンな金融エコシステム上で構築・拡大できる環境を整えています。

4.2 800億ドルビジネスの内訳

Daniel Vogel氏の説明:

- 取引量の約75%はメキシコ、10%がクロスボーダー送金、残りは決済プロバイダーや社内送金です。

- B2Bではメキシコが最大、次いでブラジル、コロンビア、アルゼンチン。

- リテールも同様ですが、アルゼンチンがメキシコに次ぐ2位です。

A. PSPモデルの改善

決済サービスプロバイダー(PSP)がビジネス量の大半を担っています。これらの企業は加盟店やクライアントのクロスボーダー資金移動を支援しますが、従来型金融ソリューションは非効率です。

以前は、PSPが資金を集めて保管し、銀行経由で両替・決済していたため、加盟店は資金受取まで数日待つ必要がありました。現在は各支払いが即座にUSDCやUSDT等のステーブルコインに変換され、PSP手数料を差し引いた上で直接加盟店に送金。この革新がPSP業務を変革し、成長を加速させています。

B. クロスボーダー送金

送金分野は激しい競争環境であり、FX利益が重要です。従来の事業者は資本・運転資金コストが高く、事前資金拠出が必要です。送金に1営業日かかる場合、金曜~日曜分の資金を木曜に拠出する必要があり、休日が重なるとさらに日数が増えます。

Bitsoの解決策は24時間365日サービスで、PSPは夜間や週末も稼働でき、資金保有額を削減し即時補充が可能です。プロセスは、ドルをステーブルコインに変換→Bitso経由で送金→ペソに交換→クライアントやパートナーに送金、という流れです。

C. 税制の不透明さが障壁に

2025年までに、ステーブルコイン利用と関連ビジネスは急増し、あらゆる規模の企業が参入。VisaやMasterCardなど大手決済ネットワークも統合を模索し、新たな機会が生まれています。

しかし、税制の不透明さが大きな課題です。例えばメキシコのステーブルコイン税制は未整備。これが解消されればソリューションは進化し、業界は加速するでしょう。今後10年でステーブルコインは主流となり、従来型銀行決済網は歴史となるかもしれません。

4.3 ローカルステーブルコインの機会

Bitsoは自社発行ステーブルコイン(MXNB=メキシコペソ建て、BRL1=ブラジルレアル建て、現地コンソーシアムが担保)をローンチ。Daniel Vogel氏はその論理を解説し、ローカルステーブルコインのユースケースや市場関心の参考となります。

USDステーブルコインは主に次のニーズを満たします:(1) ドル銀行口座アクセス;(2) DeFiのコアユーティリティ;(3) クロスボーダー決済。

しかし、USDステーブルコインのグローバル需要が、そのままMXNBやBRL1などローカルステーブルコイン需要に直結するわけではありません。

A. ローカル市場向け現地通貨建て価格

オンチェーン経済が進展する中でも、人々は現地通貨建て価格を好みます。これは消費者の期待に合致します。メキシコでは信用供与も収入・返済もペソ建て。MXNBのようなローカルステーブルコインがこのニーズに応えます。

B. 統合FX市場流動性

オンチェーンでの価格設定・FX・決済は大きな利点です。流動性がオンチェーンに集まるほど、統合市場流動性が高まります。MXNBやBRL1はすでにAvalanche等のチェーン上で活発に取引されています。

C. ローカル金融イノベーション

メキシコではSPAYが銀行・金融機関を電話番号で接続していますが、SPAY参加には7年かかり、規制や高コストでイノベーションは稀です。

MXNBのようなローカルステーブルコインは、フィンテック企業が複雑なプロセスなしでイノベーションを起こせるシンプルな技術ソリューションを提供します。より多くの企業がステーブルコインで旧来システムを置き換えるにつれ、新たなユースケースが生まれるでしょう。

まとめると、決済も他の資産同様にトークン化が必要です。ローカル通貨ステーブルコインはDeFiで重要な役割を果たします。より多くの企業が採用すれば、ユースケースはさらに拡大します。

4.4 5年後のBitso

Daniel Vogel氏は、父親の「幸運の輪」メタファーを引用し、仮想通貨の浮き沈みは永続しないと強調。多くの伝統的金融インフラ—コルレス銀行、カード決済、ローカル/グローバル決済、証券決済—は変革の余地が大きいと見ています。クリプトは急成長中ですが、金融全体ではまだ小規模です。

5年後には、特にステーブルコインを基盤としたオンチェーン統合が進むことを期待しています。オンチェーン世界は拡大中ですが、まだ少数派向け。裏側でDeFiインフラを動かすハイブリッド型モデルに注目しており、競争力あるオンチェーンローン等を誰もが利用できるようにすることが目標です。

このモデルをスケールさせ、特に競争が弱く障壁や銀行独占の強い地域で、グローバルな金融商品(FX・融資など)をローカルで利用可能にし、実質的な変化をもたらすことを目指しています。Bitsoがクライアントの新金融世界へのアクセスを支援できれば、大きな価値を提供できるでしょう。

V. 結論

テクノロジー史では、各業界のブレイクスルーは「キラーアプリ」から始まります—PCなら表計算ソフト、インターネットならブラウザ、モバイルならUberのような即時サービスアプリ。

単一拠点からローカルへ、グローバル情報フローからグローバル価値フローへ—ステーブルコインは暗号資産業界の「キラーアプリ」であり、経済のあらゆる層に影響を与えています。グローバルUSDステーブルコインから地域ステーブルコインまで、金融イノベーションを牽引しています。今、私たちは刺激的な時代に生きています。

現状、ステーブルコイン市場はほぼ全てドル建てですが、今後は変化します。トークン化決済のユースケース拡大とともに、ローカルステーブルコイン需要は高まるでしょう。

今後は、より多くの取引所や送金プラットフォームが地域ステーブルコインを発行し、内部流動性で変換を行う動きが予想されます。こうしたプレイヤーは実用性や決済体験の向上に注力し、資産運用・融資・ブローカー・クレジット/デビットカードなどへ拡大し、ユーザーをオンチェーンに留め、地域ステーブルコインシナリオでサービスを提供します。

ステーブルコインC2Cはクロスボーダー決済の「最終地点」ではなく、オンチェーン金融サービスの出発点です。

ステートメント:

- 本記事は[Will 阿望]より転載しています。著作権は原著者[Will 阿望]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載された見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 他言語版はGate Learnチームが翻訳しています。Gateの記載がない限り、翻訳記事の無断転載・配布・盗用はご遠慮ください。

共有

内容

TradFi 上昇アラート:CRDO(Credo Technology Group Holding Ltd)が上昇で12%変動しました

GT 24時間で上昇 3.07%、現在価格 6.7 USDT

TradFi 下落アラート:SNOW(Snowflake)が下落で10%変動しました

TradFi 下落アラート:SNOW(Snowflake)が下落で8%変動しました

イランと米国の代表団は4月11日にイスラマバードで協議を行う見通しですが、具体的な時間はまだ明確になっていません

関連記事

ステーブルコインとは何ですか?

USDT0とは何ですか

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDCとドルの未来