要点

AIブームは広がっていますが、その多くは表面的なものです。資本は収益を上げていない少数の企業間で循環しています。もしこれがバブルであり、崩壊した場合、その影響は広範囲に及び、社会全体に重大な結果をもたらす可能性があります。

多くの専門家は、AIがバブルであり、それが崩壊した場合、経済全体に深刻な影響を及ぼすと警告しています。Bloomberg Originalsは、AI企業間の投資サイクルと、これらの取引が「究極の賭け」と呼ばれる状況に至っている背景を検証しています。

ハイライトと洞察

循環型投資チェーン

- NvidiaはOpenAIに最大$1,000億の投資を計画しており、OpenAIはNvidiaチップの主要顧客でもあります

- OpenAIはOracleからコンピューティングサービスを借りており、OracleもNvidiaの顧客です。資本は少数企業の間で閉鎖的に循環しています

収益性の課題

- OpenAIやAnthropicなど主要なAIプロジェクトはまだ収益化していません。OpenAIはChatGPTの利用ごとに損失を出す可能性があります

- サム・アルトマンは、同社が2029年から2030年に損益分岐点を迎える見通しだと述べています

インフラ競争

- Morgan Stanleyは、AIデータセンターへの企業投資総額が$3兆に達する可能性があると推定しています

- 100万平方フィートの繊維工場がデータセンターに転換されました。既存施設の改修は6か月、新築は2年かかります

ドットコムバブルからの教訓

- 2000年のドットコムバブル崩壊は世界で約$5兆を消失させました

- Amazonの株価はバブル前の水準に戻るまで8年、Ciscoは25年かかりました

「大きすぎて潰せない」懸念

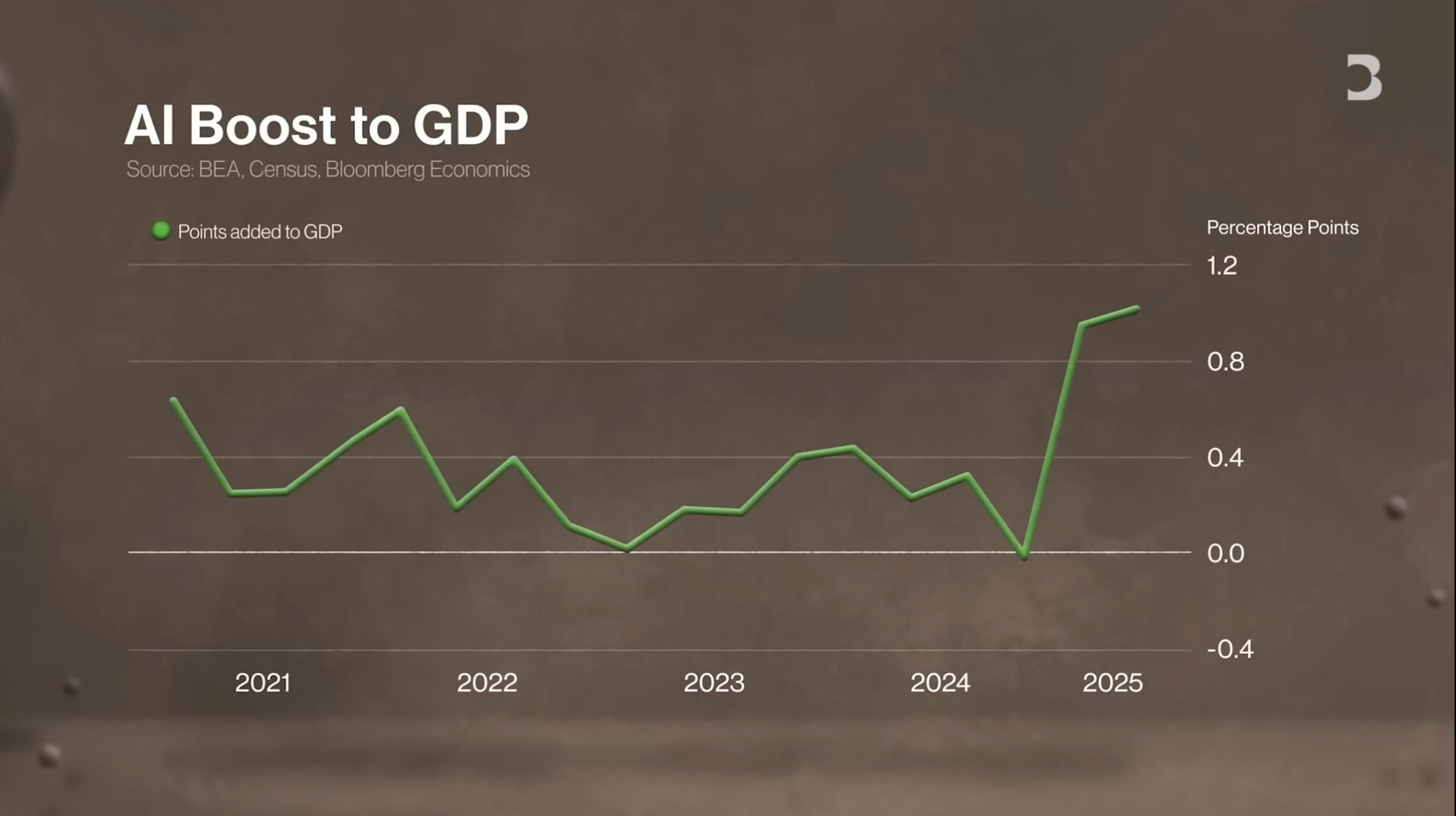

- AI投資ブームはGDP成長の主要な原動力となっています

- 一般の米国人の退職口座はテック大手株を間接的に保有しており、リスクは広範に及んでいます

- 一部では、2008年の金融危機のように、大手機関がシステム崩壊を防ぐために莫大な資本を必要とする事態になるのではと懸念されています

- AIはウォール街史上最大の賭けであり、ウォール街はリスク志向で知られています。これが「究極の賭け」です

AIブームと循環型投資

人工知能(AI)はウォール街から米国地方まで拡大し、経済成長の中核エンジンとなっています。市場はAIの可能性に高い信頼を寄せ、失敗しない奇跡と見なしています。投資家はAIの成長に非常に高い期待を持ち、Microsoft、Meta、Alphabetなどのテック大手はすでに数百億ドル規模の設備投資を行い、今後さらに積極的な投資を計画しています。

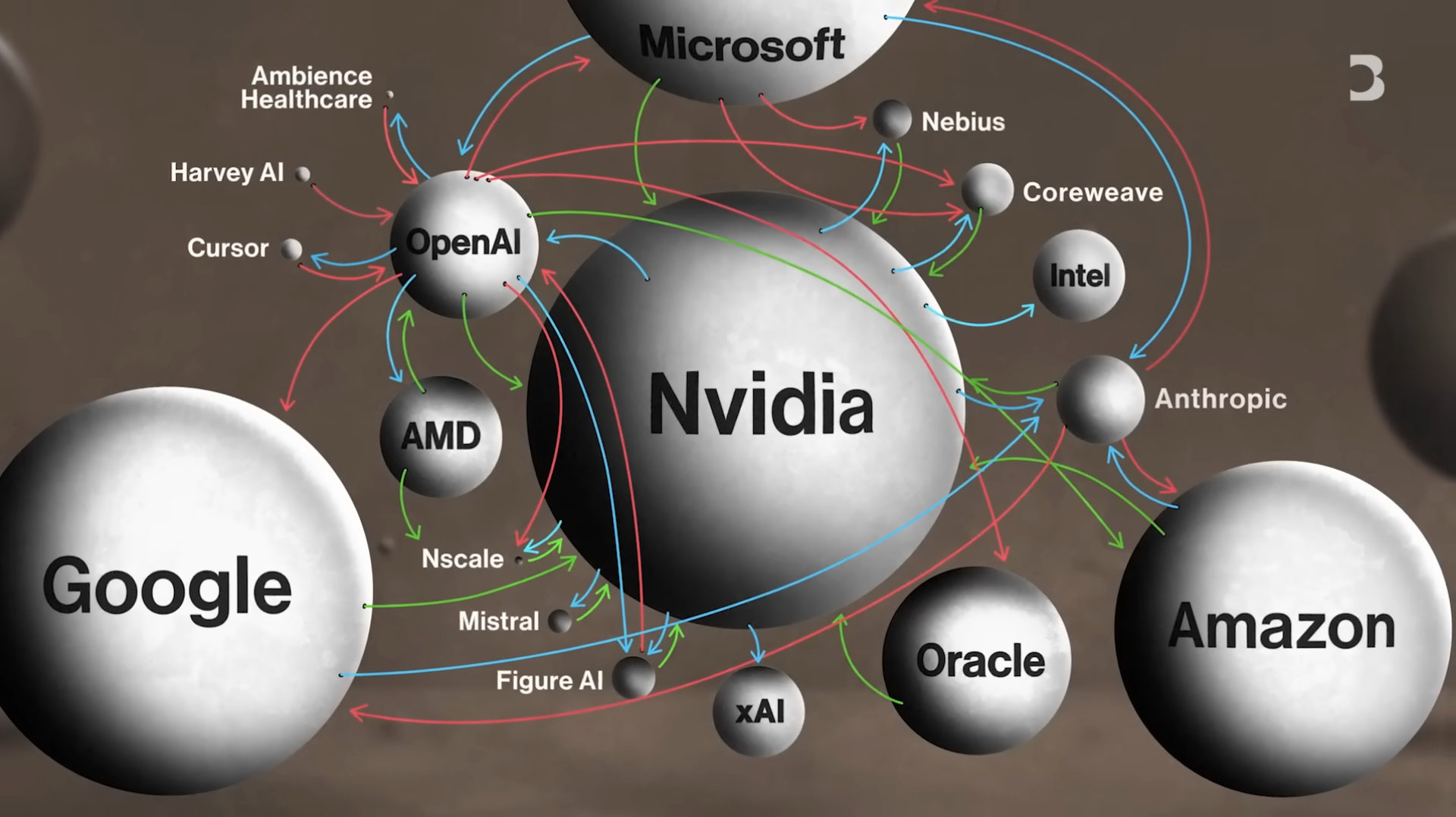

AIブームはソフトウェア開発を超え、インフラ建設の急増を促しています。AIの成長には新たなデータセンターや安定したエネルギー・水の供給が不可欠です。しかし、この急速な分野では資本の流れに特有のリスクも存在します。新たな投資戦略として、数百億ドル規模の循環型投資が生まれています。例えばNvidiaはOpenAIに最大$1,000億を投資する計画で、巨額資本がテック大手間で回転木馬のように循環しています。

それでもAIの可能性は依然として巨大です。米国企業の約80%がすでにAIを導入しており、電気やインターネットに匹敵する構造的革命の兆しを示しています。

バブル懸念と複雑な資本の流れ

AIは大きな可能性を持つ一方、収益性はまだ十分に証明されていません。現在サンフランシスコのテック業界で最も重要な疑問は、AI投資バブルの有無です。もしバブルなら、その規模はどれほどで、崩壊すればどうなるのか。これは極めて重要な問いです。AI主導の新たな成長時代に進むのか、それとも前例のない投資バブルに直面するのか。

いわゆる「循環型投資」とは、資本・製品・サービスが企業間で流通することを指します。例えばNvidiaはOpenAIに最大$1,000億を投資する計画ですが、OpenAIはNvidiaチップの主要顧客でもあります。この資本の流れはOracleのような仲介企業も巻き込みます。OpenAIはOracleからコンピューティングサービスを借りており、OracleもNvidiaの顧客です。この複雑な資本の流れによって業界は多くの主要プレイヤーが絡む精緻なネットワークとなっています。

業界の相互依存とインフラ競争

資本はこれらの企業間で頻繁に流通しています。このモデル自体に問題はありませんが、取引規模が過剰になると過度な拡張を招く恐れがあります。現在懸念されているのは、この共生的な関係がシステム全体を不安定化させるリスクです。もし1社が不調やトラブルに見舞われれば、業界全体が揺らぐ可能性があります。

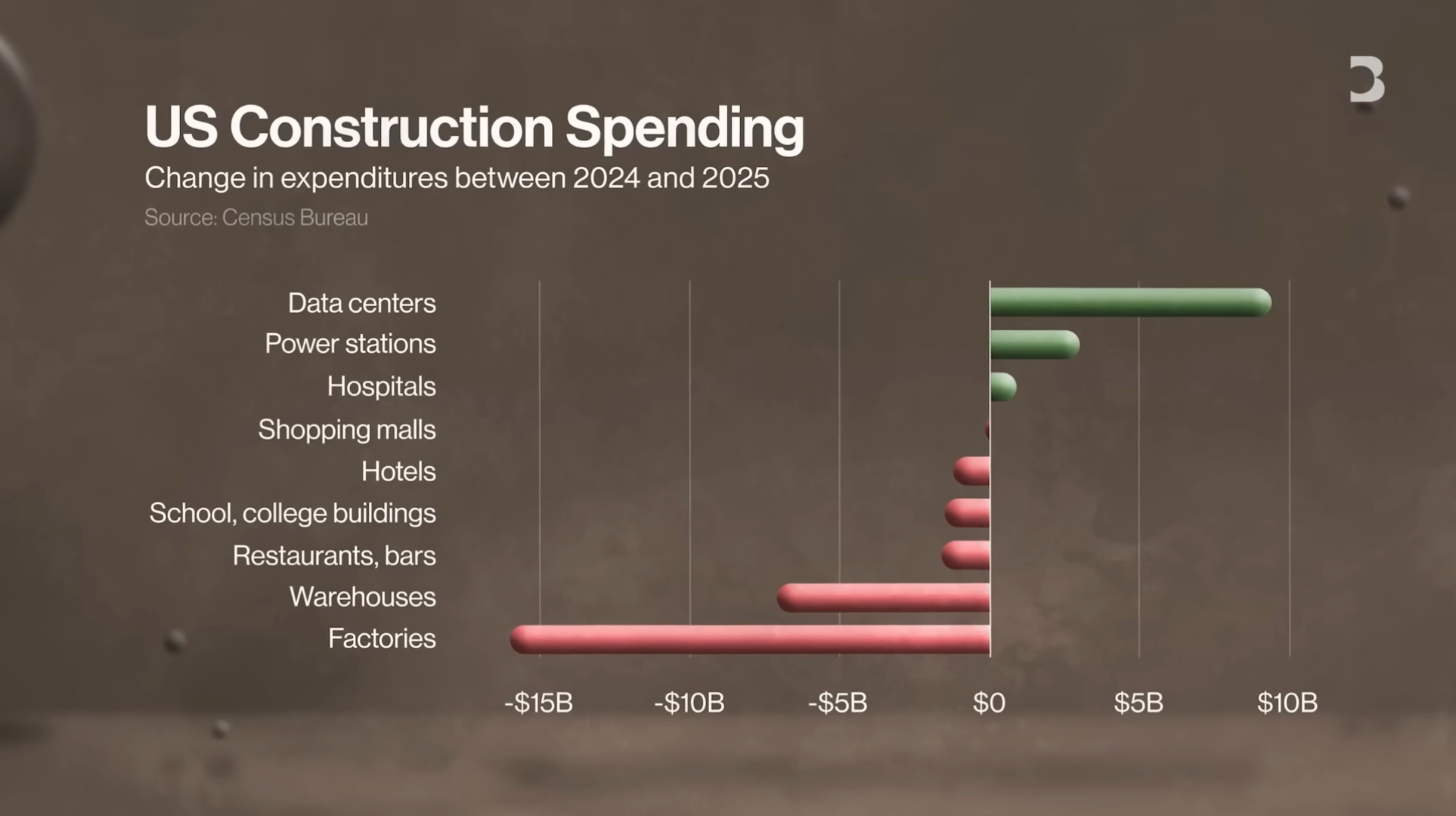

同時に、データセンター建設への巨額投資が全国的なインフラブームを引き起こしています。今やインフラ分野の「軍拡競争」が進行中です。例えば、ほとんどの分野で2025年に建設投資が減少すると予測される一方、データセンターや発電所への投資は増加しています。多くの企業がAI業界の「建設業者」として積極的にプロジェクトに投資しています。Morgan Stanleyの最新推計では、AIデータセンターへの企業投資総額は$3兆に達する見込みです。

データセンター建設ブーム:インフラの「つるはしとシャベル」

データセンター建設は現在、爆発的な成長期にあります。自社がデータセンター向けインフラやサービスを提供しているなら、非常に有利な立場です。市場需要は供給を大きく上回り、資金も豊富で、見通しは明るい状況です。例えば、現在の施設はかつて100万平方フィートの繊維工場でしたが、後にデータセンターへ転換されました。

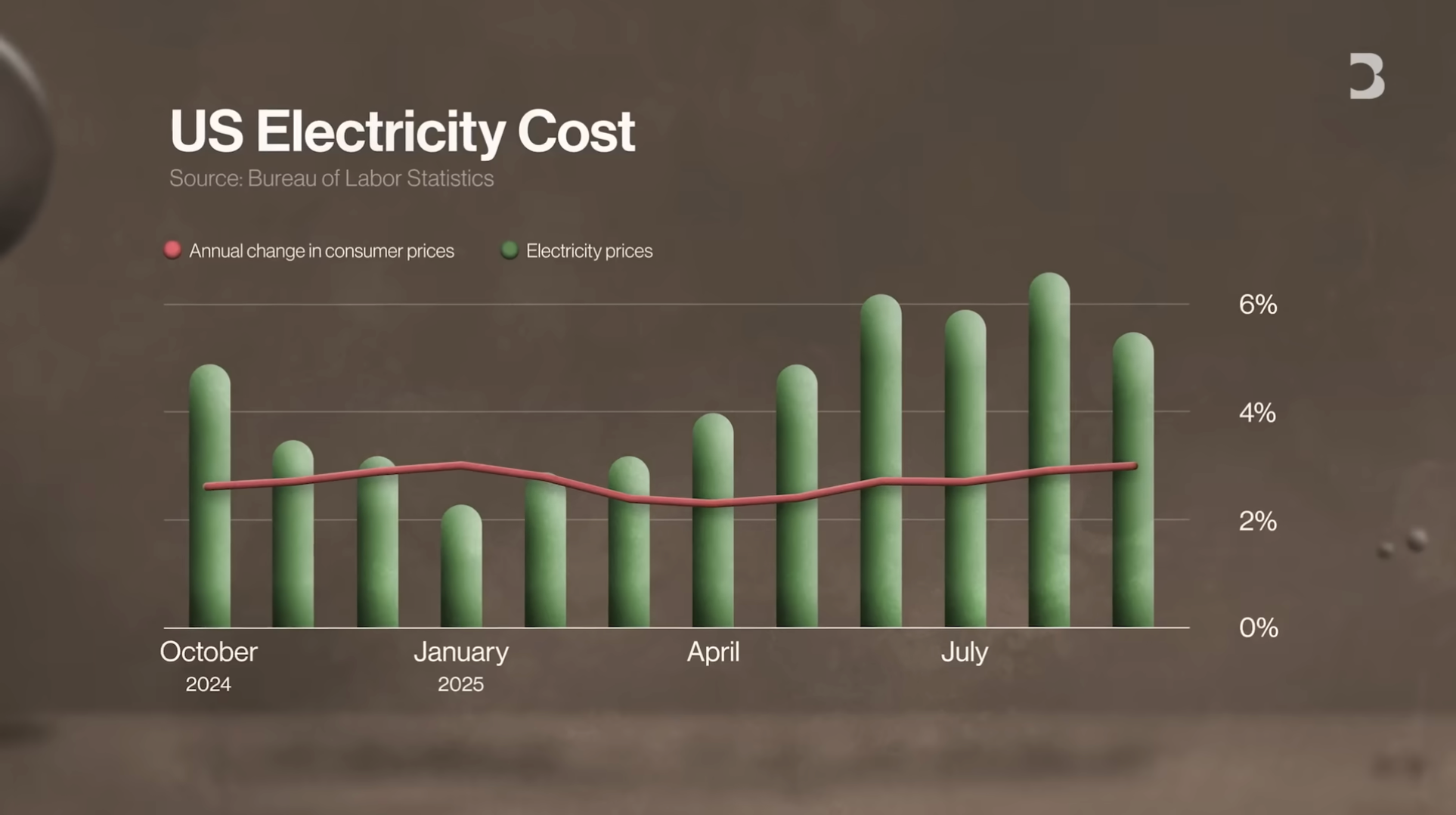

データセンターへの需要はほぼ無限であり、電力供給、インフラ、専門的な技術サポートまで幅広く及びます。これらのニーズは当面減速しそうにありません。AI業界にとっては時間が重要です。既存施設を改修して6か月で稼働できるなら、2年かけて新築するよりも明らかに有利です。一方、データセンターの電力需要はインフレ以上のペースで光熱費を押し上げています。電力会社やデータセンター向けエネルギー供給に特化した建設会社は特に好調です。

収益性パズル:AIプロジェクトの課題とリスク

しかし、急速なデータセンター建設が利益を保証するわけではありません。データセンターは技術を最新に保つため継続的な投資が必要で、そうしなければすぐに顧客を失います。現状、主要なAIプロジェクトは収益化していません。例えばOpenAIはChatGPTの利用ごとに損失を出す可能性があり、OpenAIやAnthropicもまだ収益化できていません。

OpenAIのCEOサム・アルトマンは、同社が2029年から2030年に損益分岐点を迎える見通しだと述べています。しかし、現在の資金消費ペースとデータセンター・計算資源へのさらなる投資の必要性を考えると、この目標は非常に困難です。AIスタートアップが高コストに耐えられるのか、特に大規模なデータセンター投資を続ける中で懸念されています。データセンター企業は業界需要の「早期警戒信号」となり得ます。AI製品の需要が突然弱まれば、業界全体が影響を受けます。現状はAI製品への強い需要が続いていますが、需要が減速すれば脆弱性がすぐに明らかになります。

歴史的な類似点:ドットコムバブルとAIブームの比較

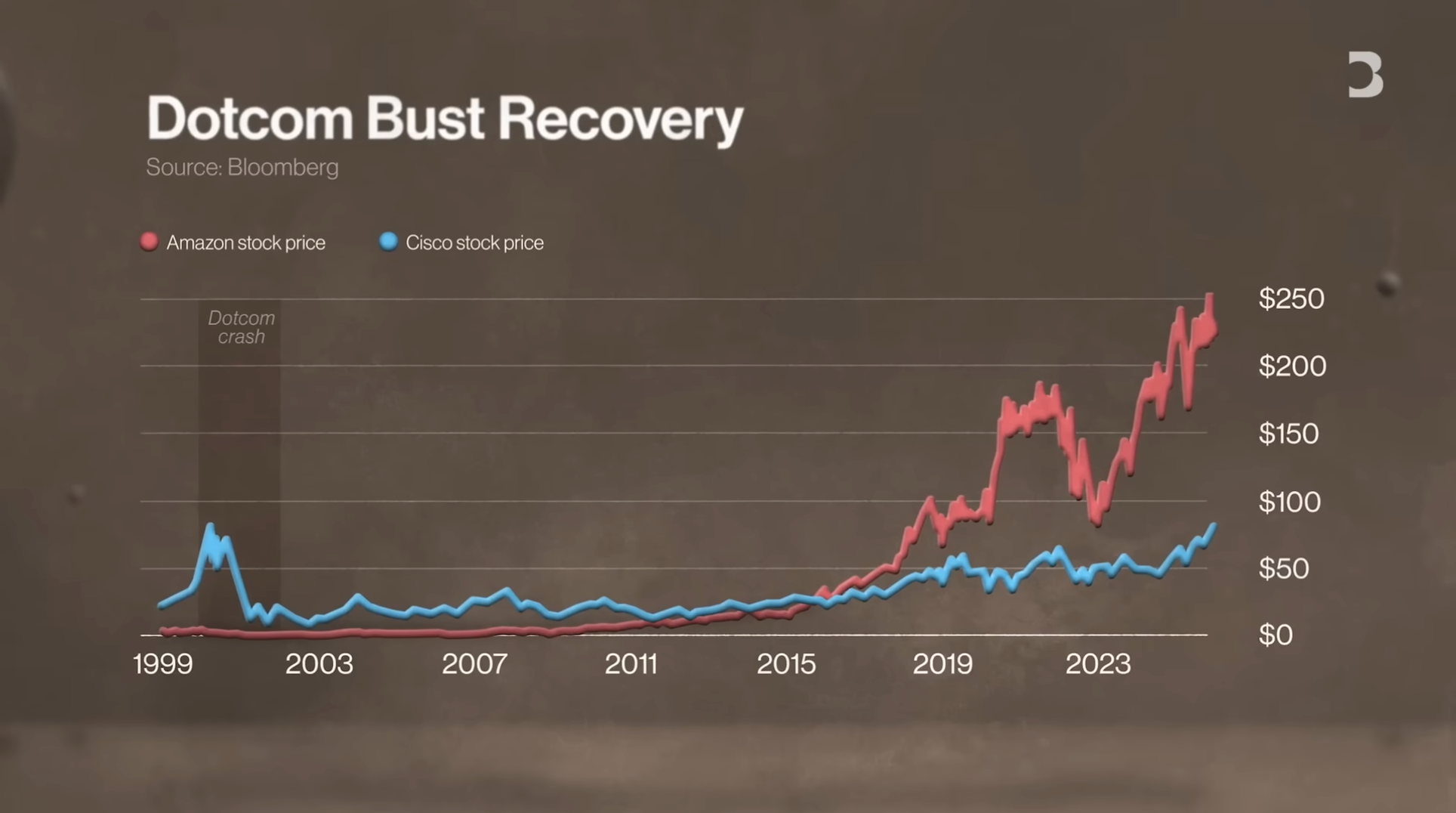

AIブームの潜在的リスクを理解するには、2000年のドットコムバブルを振り返る必要があります。当時、インターネット企業は新時代の希望を約束しましたが、最終的には巨額の損失をもたらしました。貯蓄は消失し、オフィスパークは空になり、約$5兆の価値が世界で消えました。テック株は特に大きな打撃を受け、多くのインターネット企業が被害を受けました。最も強い企業でも回復に何年もかかりました。Amazonはバブル前の株価水準に戻るまで8年、インフラ企業Ciscoは25年かかりました。

これら二つのブームには、循環型投資の現象など明確な類似点があります。問題は、AIブームがテック業界の通常サイクルを超え、より広範な経済に深刻な影響を与えるかどうかです。

経済的影響と「大きすぎて潰せない」懸念

ドットコムバブルは経済に大きな打撃を与えましたが、AIブームが崩壊すれば、影響はさらに広範囲に及ぶ可能性があります。AI投資は現在GDP成長の主要な原動力となり、関税やインフレの中で米国経済を支えています。しかし、それは一般の米国人もリスクにさらされていることを意味します。多くの退職・投資口座がAIを牽引するテック大手株を保有しているためです。

これはすでにAIブームが「大きすぎて潰せない」状態になっていることを意味するのでしょうか。現在懸念されているのは、これら企業が巨大化し、相互に密接につながっているため、失敗すれば経済的混乱だけでなく、より広範なシステミックリスクを引き起こす可能性がある点です。一部では、2008年の世界金融危機のように、大手機関が全体崩壊を防ぐために巨額の救済資金を必要とする事態になるのではと懸念されています。もしAIブームが崩壊すれば、米国経済の課題はさらに深刻化するでしょう。

長期的展望:AIの未来は依然として明るい

AIブームのリスクがある一方で、多くの人は技術の進歩により将来に楽観的です。ドットコム時代には企業が光ファイバーケーブルに巨額投資を行いましたが、当時は過剰に思われたものが最終的にはインターネットブロードバンドの基盤となりました。1990年代に敷設された未使用のファイバーは後にインターネット成長に不可欠となりました。同様に、今日のデータセンター建設も一時的な過剰設備となっても、将来的には十分に活用される可能性があります。

もちろん、AIの発展には予想以上の時間がかかるかもしれません。強い企業はこの過程を生き残る可能性もありますが、その評価額は大きく変動することもあるでしょう。しかし、AI技術自体がバブルのように突然崩壊する可能性は低いです。一部企業は市場圧力に耐えられないかもしれませんが、AI分野は幻想ではなく、すでに具体的な製品を生み出し、巨大な可能性を示しています。AIはウォール街史上最大の賭けであり、ウォール街はリスク志向で知られています。これが「究極の賭け」です

声明:

- 本記事は[TechFlow]より転載されており、著作権は原著者[TechFlow]に帰属します。転載に関するご懸念はGate Learnチームまでご連絡ください。規定の手順に従い速やかに対応いたします。

- 免責事項:本記事に記載される見解および意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームが翻訳しています。翻訳記事のGateを引用しない複製・配布・盗用は固く禁じます。

共有

内容

TradFi 下落アラート:USDBRL(US Dollar vs Brazilian)が下落で0.5%変動しました

Litecoin、MWEBプライバシーレイヤーのゼロデイ悪用後に深刻なチェーン再編

ジャスティン・サン、トランプのミームコインイベントを欠席—世界リバティとの法的紛争のさなか

年末の利下げに賭ける取引で、FRBは金利据え置きへ — 利下げの確率は40%に上昇

米軍、ビットコイン・ノード運用を確認 複数の国が国家運営に暗号資産を採用

関連記事

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

GateClawとAI Skills:Web3 AIエージェント能力フレームワークの徹底分析

GateClawの中核機能:Web3 AI Agent Workstationの技術的な概要

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み