ブロックチェーン技術の発展と現実資産(RWA)のトークン化が加速する中、伝統的金融(TradFi)は本質的な変革期を迎えています。トークン化証券は、オンチェーン資産と既存の金融市場を結ぶ重要な架け橋として登場しており、資産のマッピング、決済、コンプライアンス体制、市場流動性といった重要な要素が絡んでいます。

金融インフラが進化することで、暗号資産エコシステムとTradFiの境界は着実に狭まり、新たな統合モデルが誕生しています。トークン化証券の運用論理、市場ポテンシャル、規制要件を正確に見極めることは、金融システムへの影響を理解し、Gateのようなプラットフォームで新しい金融体験を享受するために、小口投資家にも不可欠です。

TradFiの基盤再構築:伝統的金融システムが直面する効率性と構造的課題

TradFiの基盤再構築

伝統的金融(TradFi, Traditional Finance)エコシステムは、中央集権的な機関を信頼の仲介者とし、法律や規制、信用の枠組みで運営され、資本管理、資産取引、決済、リスク管理などの本質的な機能を長年担ってきました。

TradFiは安定性と規模の面で唯一無二の存在として、何世紀にもわたり世界経済を支えてきました。しかし金融活動が高度にデジタル化する中、構造的な脆弱性が浮き彫りになっています。取引には多くの仲介業者が関与し、コスト増、手続きの煩雑化、資本流動性の低下が生じています。

運用面では、TradFi市場は基本的に営業日の一定時間のみ開かれます。国際送金や決済は数日かかり、高額な為替・サービス手数料も発生します。このモデルは手作業主体のプロセスと中央集権型のクリアリングに依存しており、デジタル経済やグローバル化が進む現在では非効率となり、ブロックチェーン導入や資産トークン化、インフラ改革の主要な推進力となっています。

TradFiとブロックチェーン統合の原動力:効率性・流動性・資産トークン化

TradFiがブロックチェーンを積極的に採用する背景には、複数の構造的要因があり、特に取引効率が中核となっています。ブロックチェーンは仲介排除と自動化により複雑な決済・清算を効率化し、取引時間と運用コストを劇的に低減します。

この動きはすでに主要市場で始まっています。例えばニューヨーク証券取引所(NYSE)は、24時間365日稼働するブロックチェーンベースのトークン化証券取引所を2026年に開始予定です。このモデルでは、株式やETFを時間外でも取引できるようになり、資本市場の効率性を再定義します。

効率性に加え、流動性向上と市場アクセスの拡大も大きな動機です。資産のトークン化により、株式、不動産、美術品など高額資産を小口単位で分割し、これまで機関投資家や富裕層だけが参加できた市場に、小口投資家も参入可能となります。

たとえば、投資家はロンドン一等地の商業不動産やピカソ作品のマイクロシェアをブロックチェーン上で保有できます。このトークン化の仕組みが伝統資産の流通を変革し、TradFiと暗号金融のさらなる統合を後押ししています。

資産トークン化の中核:伝統資産をブロックチェーンにマッピングする仕組み

トークン化のコアメカニズム

資産トークン化は、物理的または金融資産のデジタル表現をブロックチェーン上に作成し、所有権や収益権、重要な属性をトークンとして取引可能に符号化します。これがオンチェーンTradFiやRWA開発の技術的基盤となります。

このプロセスの核は、法的権利や経済価値をブロックチェーントークンにマッピングすることです。まずトークン化の対象とする資産(不動産・株式・債券・コモディティ・美術品など)を特定します。

次にトークン規格を選定します。分割可能で代替可能な資産にはERC-20等、ユニークな資産(美術品・コレクタブル)にはERC-721やERC-1155といったNFT規格が適しています。コンプライアンス要件や用途に応じて、パブリックチェーン・コンソーシアムチェーン・プライベートチェーンが選ばれます。

この枠組みが多面的な変革を推進します。分割所有によって高額資産を分割・取引でき、投資障壁が大幅に低下します。オンチェーン資産化で二次市場での取引が活発化し、流動性も向上。従来は非流動的だったプライベートエクイティやベンチャーキャピタル、不動産も、トークン化でより開かれた取引環境に参入できます。

RWA市場の膨大な可能性:現実資産トークン化の次世代成長エンジン

現実資産(RWA)のトークン化は、最もスケーラブルなブロックチェーン-TradFi統合手段の一つと広く認識されています。調査によれば、株式・債券・不動産・コモディティがオンチェーン化することで、RWAトークン化の長期的な市場規模は数百兆ドルに達する可能性があります。

RWA市場は現在、実際の成長段階に突入しています。2023年12月時点で、分散型金融(DeFi)におけるRWA関連のロックバリュー(TVL)はおよそ50億ドルに拡大しています。これは概念実証から実用化への転換点を示します。

RWAトークン化は、現金、ステーブルコイン、貴金属、コモディティ、株式、債券、信用資産、不動産、美術品、知的財産まで多岐にわたります。これらの資産はブロックチェーンネットワーク上でデジタルトークンとして発行・取引・決済されます。

特筆すべきは、RWAトークン化が資産の表現方法だけでなく、取引経路や流動性、管理モデルそのものを大きく変革する点です。ブロックチェーン基盤により、従来は流動性が低く参入障壁が高かった資産も、二次市場でより活発かつ広範囲に取引できるようになります。

長期的には、ブロックチェーンが伝統資産の新たな基盤となり、数百のブロックチェーンが並行して稼働し、数兆ドル規模のRWAトークンをホスティング・決済する、高度に接続されたオンチェーン金融ネットワークが形成されるでしょう。

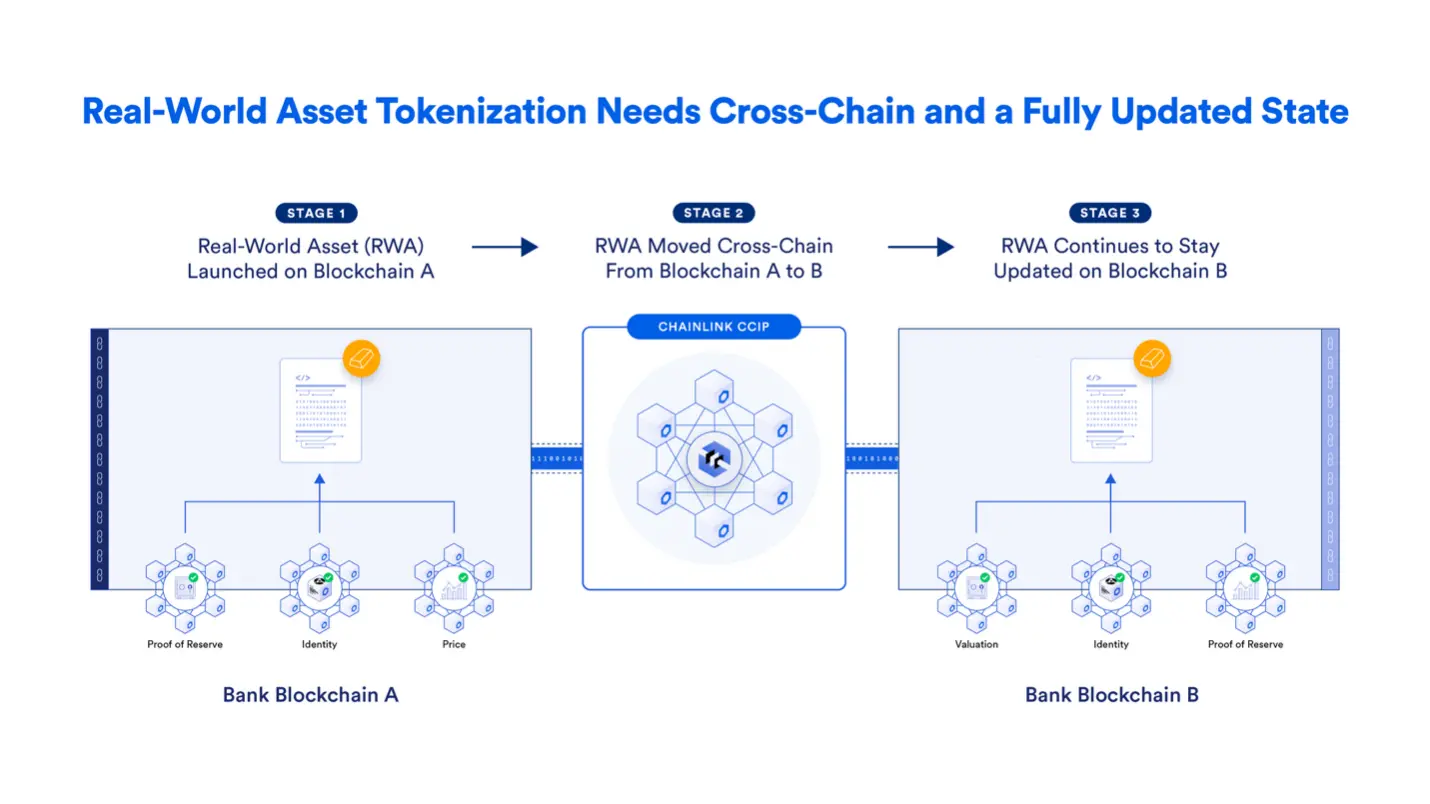

RWAトークン化の中核的優位性はクロスチェーン互換性と透明性です。ユニバーサルなクロスチェーンプロトコルによって、RWA資産はブロックチェーン間を自由に移動し、低流動性資産を活性化します。パブリックで監査可能な資産・取引データにより、投資家や規制当局はシステミックリスクやレバレッジ、資産健全性を正確に把握可能です。

暗号資産とTradFiの接続経路:クロスチェーンブリッジからネイティブ統合へ

暗号資産と伝統金融(TradFi)の融合は、伝統資産の安全なオンチェーン流通・決済・クリアリングを目指しており、暫定的な手法からシステム全体の深い統合へと進化しています。

初期は、クロスチェーンブリッジがブロックチェーンと外部資産をつなぐ重要な役割を果たしました。これによりネットワーク間での資産移転が実現し、TradFi資産のオンボーディングが可能となりました。しかし、セキュリティやスケーラビリティ、複雑性の課題、複数のハッキング事件により、コア金融インフラとしては限界が明らかになっています。

業界の成熟とともに、クロスチェーン相互運用プロトコルが新たな標準となりつつあります。例えばChainlinkのクロスチェーン相互運用プロトコル(CCIP)は、安全かつ統一的なフレームワークを提供し、RWAトークンの発行・移転をブロックチェーン間でシームレスかつ安全に行い、システミックリスクを抑制します。

より高度な段階では、ネイティブ統合がTradFiとブロックチェーンの本格的な融合を示します。伝統金融機関が決済・クリアリング・資産管理などの中核機能を分散型またはハイブリッドなアーキテクチャ上で直接構築し、金融インフラ自体を根本的に再設計します。

世界の主要機関(Swift, DTCC, ANZ Bankなど)もこの方向に進んでいます。Chainlinkのようなブロックチェーンミドルウェアを活用し、既存の資本市場システムをマルチチェーンネットワークと接続することで、安全かつコンプライアンス、スケーラブルなマルチチェーン資産移転と、ブロックチェーンベースの資本市場への移行を目指しています。

総括すると、暗号資産とTradFiの統合ロードマップは単なる資産接続からシステム再設計へと進化しています。技術・規制の進展とともに、ブロックチェーンが伝統的金融資産・業務の新たなインフラとなるでしょう。

TradFiと暗号資産の統合が個人投資家にもたらす意義

個人投資家にとって、TradFiと暗号資産の融合は未曾有のチャンスと新たなリスクをもたらします。

最大の変化は、投資障壁の大幅な低下です。資産トークン化と分割所有により、不動産やプライベート資産、高額コモディティなど、これまで機関投資家や富裕層しかアクセスできなかったアセットクラスが、小口投資家にも開放されました。

ブロックチェーン基盤により、グローバルかつ分散化されたポートフォリオ(トークン化株式、不動産、コモディティ、その他RWAなど)を、伝統金融の複雑な仲介や地理的制約なしで効率的に構築できます。

チャンスとリスクは表裏一体です。規制の不透明性は依然として大きな懸念材料です。米国証券取引委員会(SEC)は、トークン化証券も連邦証券法の対象であり、「オンチェーン」であることによる例外は認められないと明言しています。

SECは通常、トークン化証券を以下のように分類します:

- 発行体管理型トークン化証券

- プラットフォーム管理型トークン化証券

いずれも伝統的証券と同様の情報開示、登録、コンプライアンスが求められます。

個人投資家はまた、スマートコントラクトの脆弱性やクロスチェーンブリッジのセキュリティ、オラクルの信頼性など、技術的リスクにも注意を払う必要があります。場合によっては資産の喪失につながる可能性もあります。

総じて、TradFiと暗号資産の融合における運用論理、規制の限界、技術的リスクを十分に理解し、堅牢なリスク管理を構築することが、新しい金融環境で個人投資家が成功するために不可欠です。

GateとともにTradFiと暗号資産融合の新金融時代を探求する

TradFiと暗号資産が急速に融合する中、Gateは世界有数の暗号資産取引所として際立ち、両金融システムの架け橋として積極的に機能しています。

RWAトークン化が本格化することで、投資家は流動性や資産の多様性だけでなく、伝統金融の論理とブロックチェーンアーキテクチャの双方に精通した取引所を求めています。Gateは、安全・コンプライアンス・効率を重視した取引環境の構築に注力し、利用者がこの変革をシームレスに体験できるよう支援しています。

Gateは多様なトークン化資産取引ペアを提供し、ユーザー教育にも力を入れています。顧客がRWAトークン化の仕組みや機会、リスクを正しく理解できるようサポートします。トークン化不動産、美術品から社債やコモディティまで、Gateは伝統的なアセットクラスを体系的に暗号エコシステムに導入し、世界中の投資家に新たな機会をもたらしています。

コンプライアンス面では、Gateは世界的な規制動向を注視し、法的フレームワークの変化に合わせて厳格に対応しています。CLARITY法などの規制課題が進展する中でも、Gateは製品やサービスを最適化し、コンプライアンス・安定・先進的な取引体験を提供します。

まとめ

ニューヨーク証券取引所の夜明けとともに、伝統的な取引フロアは変貌を遂げています。一部の取引はブロックチェーンによるリアルタイム決済に移行し、従来のクリアリングを介さずに実行されています。トークン化株式、ステーブルコイン決済、スマートコントラクトが既存の仕組みと共存し——これはもはや未来の話ではなく、現実の状況です。

シティバンクやBNYメロンがブロックチェーン基盤を導入し、GENIUS法のような規制下でステーブルコインが制度化されるなど、TradFiと暗号資産の融合はすでに本格化しています。トークン化資産やRWAは、株式・債券・不動産・美術品の発行、取引、決済を再構築し、グローバルな資本移動をより効率的かつ透明、そしてアクセス可能に変えています。

この進化が示すのは、金融の未来は完全な分散型や仲介排除型にはならず、閉鎖的で非効率な伝統システムにもとどまらないということです。意図的に設計されたハイブリッドアーキテクチャが登場し、ブロックチェーン上で信頼と自動化を再構築しつつ、コンプライアンス仲介者やリスク管理、規制協調を維持します。

投資家には参入障壁の低減、より多様な資産選択肢、常時開かれたグローバル市場がもたらされ、金融システム全体には効率性・流動性・透明なリスク評価がもたらされます。RWA市場の拡大とクロスチェーン相互運用の進展により、TradFiの進化はもはや後戻りできません。

最終的に、TradFiの未来は置き換えではなく、どのように再構築されるかにかかっています。ブロックチェーンと伝統金融が共に進化することで、よりオープンで効率的、デジタル時代に最適化された新たな金融システムが形作られています。

参考文献

共有

内容

関連記事

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

Falcon Financeトークノミクス:FFバリューキャプチャの解説

Raydiumの利用方法:初心者のための取引と流動性提供ガイド

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Raydiumのコア機能とは?取引および流動性プロダクトを徹底解説