Ethena(ENA)はどのように機能するのか?USDeステーブルコインおよびデルタニュートラルメカニズムについて詳しく解説します

USDeは暗号資産ネイティブのステーブルコインとして設計されています。プロトコルはBTCやETHなどの資産を保有し、デリバティブ市場で対応するショートポジションを構築することで、資産価格の変動を相殺します。この構造により、Ethenaは従来の法定通貨担保型ステーブルコインとは異なる、新しいステーブルコインの設計となっています。

また、Ethenaは利回りを生み出すステーブルコイン「sUSDe」を導入しています。ユーザーがUSDeをステーキングすると、資金調達率やステーキング資産の利回りに基づいたプロトコル収益を受け取ることができます。

安定化と利回りの両メカニズムを統合することで、Ethenaはステーブルコインを単なる決済手段から収益を生む資産へと進化させ、ステーブルコインの革新を新たな次元へと導いています。

Ethena(ENA)およびUSDeステーブルコインの仕組み概要

USDeはEthenaプロトコルの中核となるステーブルコインであり、従来の金融システムに依存しない安定した資産の創出を目的としています。USDeは暗号資産の担保化とデリバティブによるヘッジ機構(シンセティック・ドルモデル)によって安定性を実現します。

出典:ethena.fi

USDeの担保にはETHやBTCなどの主要な暗号資産が含まれ、プロトコルはUSDCやUSDTなどのステーブルコインも保有する場合があります。このマルチアセット構造により、システムの安定性が高まり、市場変動時のバッファーとしても機能します。

USDeは1:1の担保モデルを採用しています。オーバー担保型ステーブルコインとは異なり、過剰な担保ではなくヘッジ機構によって安定性を確保しているため、資本効率とシステムの柔軟性が向上しています。

USDeはCeFiおよびDeFiエコシステムの両方で利用でき、レンディング、取引、流動性プールなどで活用可能です。このコンポーザビリティによって、ステーブルコインとしての実用性が大幅に高まっています。

| ステーブルコインタイプ | 安定化手法 | 担保タイプ | 資本効率 |

|---|---|---|---|

| 法定通貨担保型 | 銀行準備金 | USDおよび米国債 | 高い |

| オーバー担保型 | 暗号資産担保 | ETHなど | 低い |

| Ethena(USDe) | デルタニュートラルヘッジ | 現物+デリバティブ | 高い |

表の通り、Ethenaは安定性と資本効率の新たなバランスを実現し、革新的なステーブルコインモデルとして位置付けられています。

デルタニュートラルヘッジ機構がもたらす安定性

デルタニュートラルはUSDeの安定性の基盤です。現物資産とショートデリバティブポジションを組み合わせることで、Ethenaは市場価格リスクを相殺します。従来の法定通貨準備金に依存するステーブルコインとは異なり、Ethenaは金融工学によって安定性を実現し、USDeを真の暗号資産ネイティブステーブルコインとしています。

プロトコルがETHやBTCなどの暗号資産を担保として保有する際、同時にデリバティブ市場で同等のショートポジションを構築します。例えば、ETH現物で100ドル分保有している場合、ETH無期限先物で100ドル分のショートも同時に保有します。ETHの価格が上昇すれば現物資産は価値が上がり、ショートポジションは損失を被ります。価格が下落すれば、ショートポジションが利益を生み、現物資産は損失を被ります。これにより、資産価値の合計は安定します。

このヘッジ機構によって市場価格リスクが最小化され、USDeの価値はヘッジ構造によって決まり、基礎資産の価格動向には左右されません。現物とデリバティブのダイナミックなバランスにより、USDeはブル相場・ベア相場のいずれでも安定性を維持できます。

Ethenaのデルタニュートラル戦略は自動化システムによって実行されます。プロトコルは市場変動や資金調達率の変化に応じてヘッジを動的にリバランスし、構造的な安定性とリスク低減を維持します。この自動化がUSDeの長期的なレジリエンスに不可欠です。

Ethenaの現物資産と無期限先物によるヘッジ構造

Ethenaの安定化は、現物資産と無期限先物のヘッジ構造に依存しています。現物資産はコア担保として機能し、無期限先物のショートが現物価格の変動をヘッジします。この手法により、Ethenaは法定通貨準備金に依存しないステーブルコインを構築できます。

現物資産として、EthenaはBTCやETHなど流動性の高いトークンを保有し、大規模なヘッジに十分な流動性を確保しつつ、スリッページや流動性リスクを最小限に抑えます。プロトコルはUSDTやUSDCなどのステーブルコインも保有し、システムの安定性向上や資本管理の最適化を図ります。

デリバティブについては、Ethenaは複数の取引所でショートポジションを構築します。クロス取引所のヘッジにより単一取引所リスクを低減し、執行効率を高めることで、システムの堅牢性とリスク管理を強化しています。

Ethenaはオフエクスチェンジカストディ(Off-Exchange Custody)を採用し、担保資産は取引所上ではなく独立したカストディアンで管理されます。資金は決済や証拠金調整時のみ移動し、取引所リスクの低減と資産の安全性向上につながります。

| コンポーネント | 機能 | リスクコントロール |

|---|---|---|

| 現物資産(BTC、ETH) | 担保の提供 | 高い流動性 |

| 無期限先物ショート | 価格変動のヘッジ | 複数取引所 |

| ステーブルコイン資産 | 流動性バッファの提供 | ベアマーケット保護 |

| オフエクスチェンジカストディ | 資産カストディ | 取引所リスク最小化 |

この多層的なアーキテクチャにより、Ethenaは様々な市場環境下で安定性を維持できます。

Ethenaにおける資金調達率収益の役割

資金調達率はEthenaプロトコルにとって主要な収益源です。無期限先物市場では、ロングとショート間で資金調達率の支払いが発生し、契約価格を現物価格に連動させます。市場がロング優勢の場合、ロングがショートへ資金調達率を支払います。

Ethenaは大規模なショートポジションを維持しているため、市場がネットロングの際に資金調達率収益を得ることができます。これがプロトコルの基幹収益となり、sUSDeの利回りモデルを支えています。

また、Ethenaは現物資産からも収益を得ます。例えば、ETHのステーキングによる報酬や、ステーブルコインによる追加収益などです。資金調達率と合わせて、多様な収益構造が形成されています。

2024年のBTC平均資金調達率は約11%、ETHは約12.6%です。これらの収益源により、sUSDeの平均年間利回り(APY)は約19%に達し、Ethenaは安定性と利回りを兼ね備えたステーブルコインモデルとして確立されています。

Ethenaのリスク管理と安定化フレームワーク

デルタニュートラルヘッジを採用していても、Ethenaは様々なリスクに直面するため、強固なリスク管理フレームワークが必要です。自動化されたヘッジ機構は、ポジションを継続的に調整することで市場価格リスクを低減し、安定性を維持します。

複数取引所戦略により、単一取引所リスクを分散し、システムの安定性を高めます。特定の取引所で流動性問題が発生しても、他の取引所で運用を継続できます。

オフエクスチェンジカストディにより、担保資産は独立したカストディアンで管理され、取引所の破綻やセキュリティ事故へのエクスポージャーを最小化します。

Ethenaはまた、ダイナミックなリスクモデルを用いてシステム管理を行います。資金調達率の低下やボラティリティの急上昇時には、プロトコルが資産構成を再編成したり、リスクエクスポージャーを削減したりして長期的な安定性を守ります。

Ethena(ENA)の全体的な運用フロー

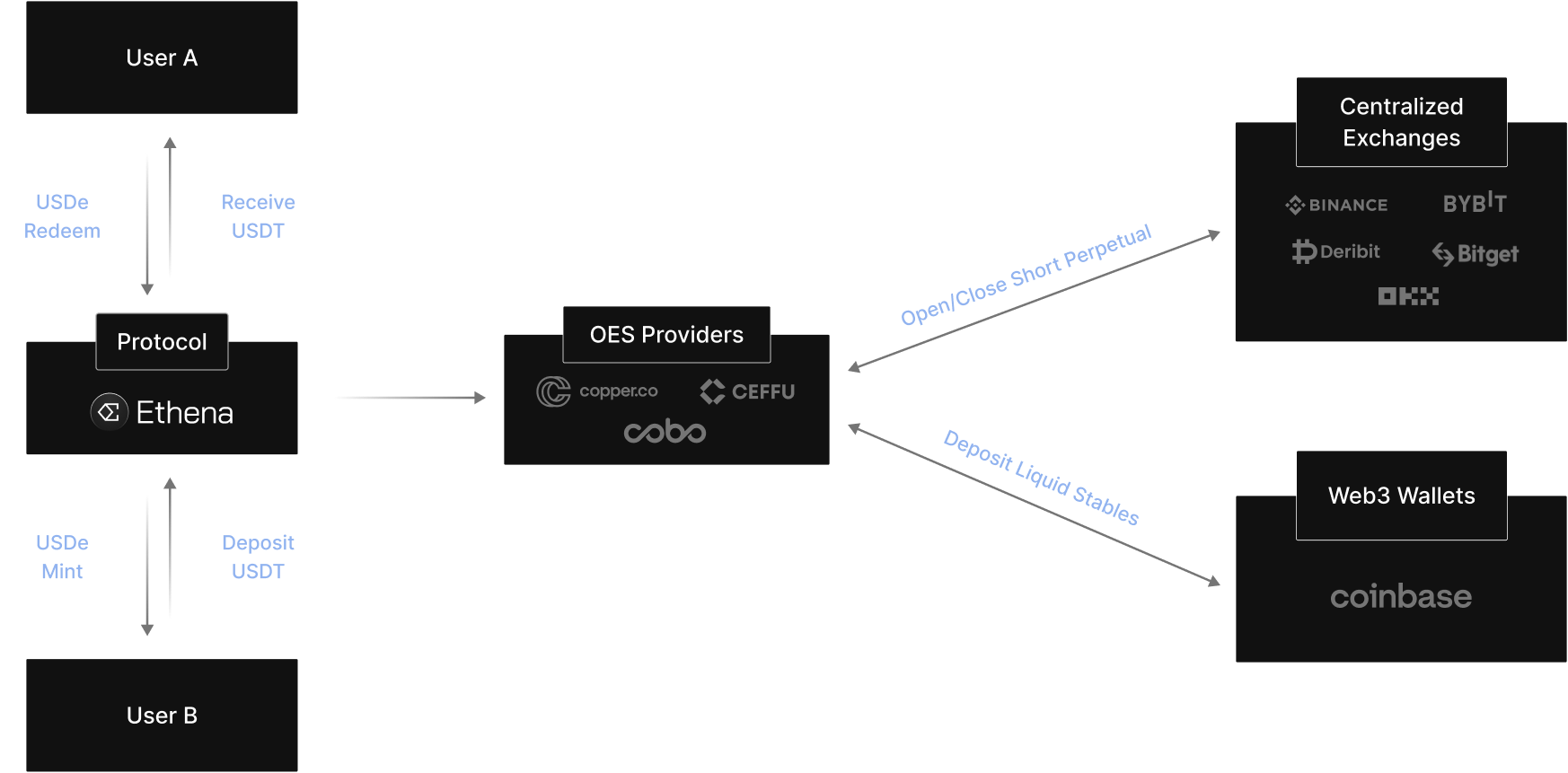

Ethenaの運用は、ユーザーが担保(USDTやETHなど)をプロトコルに提供し、USDeをミントすることから始まります。通常はスマートコントラクトを通じて行われます。

プロトコルはその後、デリバティブ市場で対応するショートポジションを構築し、デルタニュートラルヘッジを実現します。

運用中は、プロトコルがポジションを動的にリバランスし、資金調達率収益を回収します。これらはsUSDeの利回りモデルを支えるためにプールされます。

ユーザーはUSDeをステーキングしてsUSDeを受け取り、収益を得ることができます。償還時には、プロトコルが対応するポジションをクローズし、担保を返却してサイクルが完結します。

まとめ

Ethenaのデルタニュートラルヘッジ機構はUSDeの安定性を根幹から支え、従来の法定通貨準備金への依存から脱却し、暗号資産とデリバティブ市場に基盤を置いています。現物とショートポジション間の価格変動を相殺することで、Ethenaは安定性を維持します。

同時に、資金調達率や資産収益による利回りモデルによって、USDeは収益を生む資産となり、実用性と資本効率が向上します。

暗号資産市場の進化に伴い、Ethenaのシンセティック・ドルモデルはステーブルコイン設計の主要な方向性となる可能性があり、暗号資産金融エコシステムのさらなる発展に寄与するでしょう。

よくある質問

- Ethenaはどのように安定性を維持していますか?

Ethenaはデルタニュートラルヘッジ機構により、現物資産を保有しつつ同等のショートポジションを構築して価格変動を相殺することで安定性を維持しています。

- USDeは完全担保型ですか?

USDeは1:1の担保モデルを採用し、オーバー担保化ではなくデリバティブによるヘッジで安定性を実現しています。

- Ethenaの利回りはどこから得られますか?

Ethenaの収益は主に資金調達率、ステーキング利回り、ステーブルコイン収益から得られます。

- sUSDeとは何ですか?

sUSDeはUSDeのステーキングバージョンです。ユーザーがUSDeをステーキングすると、sUSDeを受け取り、プロトコル収益を獲得できます。

共有

内容

KelpDAOのハッカーが80Mドル相当の34,500 ETHをマネーロンダリング、クロスチェーン・プロトコル経由で大半をBTCにスワップ

関税の障壁を越えて:ソーシャルメディア経由で米国の消費者の関心を引きつける中国EVメーカー

Sui DeFi Protocol Volo Suffers Security Breach, $3.5M in Assets Stolen

トランプ氏、ジョーンズ法の免除延長を求めて米国の原油の輸送コストを抑える

Blockchain.comが自己管理型ウォレットに無期限先物取引を追加、190以上の暗号資産市場に対応

関連記事

Falcon Financeトークノミクス:FFバリューキャプチャの解説

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

ステーブルコインとは何ですか?

USDT0とは何ですか

USDeとは何ですか?USDeの複数の収益方法を公開します