2億5,000万ドルを投じて企業を買収した直後に従業員の30%を削減したPolygonは、事業継続のために新たな戦略を採用しました。

本日、ニュース記事を見かけました。Polygonが従業員の約30%を削減したという内容です。

Polygonは公式声明を出していませんが、CEOのMarc Boiron氏がインタビューで人員削減を認めており、買収した新しいチームが加わることで全体の人員数は維持されると述べています。

元従業員もSNSでレイオフについて投稿しており、報道内容を裏付けています。

同じ週にPolygonは2社の買収に2億5,000万ドルを投じたと発表しました。大規模な買収と同時に人員削減を行うのは異例です。

単なる縮小なら2億5,000万ドルの買収は行われませんし、拡大路線であれば30%の人員削減は矛盾します。これらを総合すると、戦略的な大転換と考えられます。

今回の人員削減は既存事業部門の従業員が対象で、買収したチームの受け入れのための措置です。

$250 Million for Licenses and Payment Channels

買収した2社はCoinmeとSequenceです。

Coinmeは2014年創業で、法定通貨と暗号資産の交換チャネルを運営し、米国内50,000以上の小売店に暗号資産ATMを展開しています。最大の強みは規制対応力で、48州で送金業ライセンスを取得しています。米国でこのライセンスを取得するのは極めて困難で、PayPalやStripeのような大手でも数年かけて取得しています。

Sequenceはウォレットインフラとクロスチェーンルーティングソリューションを開発しています。ユーザーはワンクリックでブロックチェーン間の資産移動が可能となり、ブリッジやガススワップの管理が不要です。PolygonやImmutable、Arbitrumが顧客で、Google Cloudとの配信パートナーシップもあります。

両社の買収総額は2億5,000万ドル。Polygonはこの統合ソリューションを「Open Money Stack」と呼び、銀行や決済会社、送金業者向けのステーブルコイン決済用ミドルウェアとして位置付けています。

私が整理したロジックは次のとおりです。

Coinmeは規制対応済みの法定通貨オン・オフランプを提供し、Sequenceは直感的なウォレットとクロスチェーン機能を担い、Polygonが決済レイヤーを担当します。これにより、フルスタックのステーブルコイン決済インフラが形成されます。

重要なポイントは、Polygonがなぜこの方向に舵を切ったのかということです。

PolygonのL2路線はますます厳しくなっている

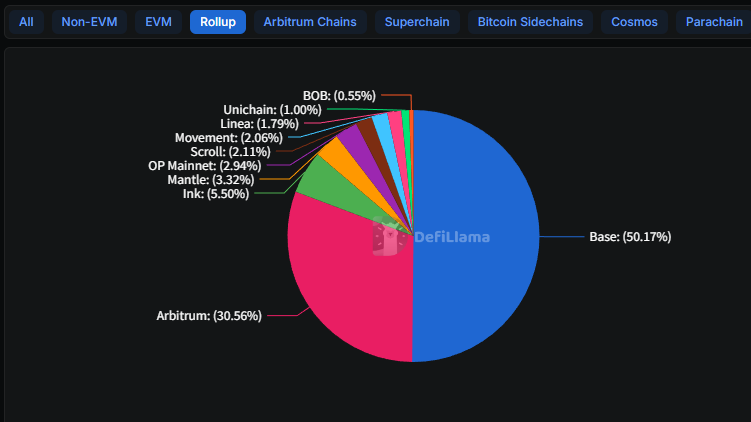

2025年時点で情勢は明確です。Baseが主導権を握っています。

CoinbaseのL2は昨年初めのTVL(総預かり資産)が31億ドルから56億ドルに増加し、L2市場全体の半分を占めるまでになりました。Arbitrumは30%を維持していますが、成長は停滞しています。その他のL2はエアドロップ終了後にユーザー活動が減少しました。

Baseの強みはCoinbaseの1億人超の登録ユーザー基盤にあり、新機能が即座に普及します。

例えばMorphoというレンディングプロトコルは、Base上の預金額が昨年初めの3億5,400万ドルから20億ドルまで急増しました。これはCoinbaseアプリに統合されたためで、ユーザーはL2やMorphoを理解せずとも直接利用できます。

Polygonにはこのようなゲートウェイがありません。2024年にも20%の人員削減を実施し、これは業界全体の弱気相場によるコスト削減と一致しています。

しかし今回は財務的に健全な状態で、積極的に方向転換を図っています。

Polygonはこれまで、企業導入を軸にDisneyとのアクセラレーター、StarbucksのNFT会員プログラム、MetaのInstagramミント、Redditのアバターなどと提携してきました。

しかし4年後、これらの多くの提携は終了しています。StarbucksのOdysseyプログラムも昨年終了しました。

L2分野でBaseと正面から競争しても、Polygonが勝利する可能性は低いです。技術的な差は埋められても、ユーザー獲得チャネルは容易に再現できません。負け戦を続けるより、新たな機会を模索する方が合理的です。

ステーブルコイン決済:有望だが競争の激しい分野

ステーブルコイン決済市場は急成長しています。

2025年にはステーブルコインの総時価総額が3,000億ドルを超え、前年比45%増となりました。用途も取引所間アービトラージから国際送金、企業金融、給与支払いなど多岐に広がっています。

しかし競争は激化しています。

昨年、Stripeはステーブルコインインフラ企業Bridgeを11億ドルで買収し、最近ではHyperliquid上でUSDHステーブルコインの発行権も獲得しました。PayPalのPYUSDはSolana上のステーブルコイン取引量の7%を占めています。

Circleは独自のPayments Networkを開発中です。JPMorgan、Wells Fargo、Bank of Americaなど大手銀行も提携して独自ステーブルコインの発行を目指しています。

Polygon共同創業者Sandeep Nailwal氏はFortune誌で、これらの買収によってPolygonはStripeと直接競合する立場になったと述べています。

率直に言えば、これは大胆な主張です。

Stripeの買収額は11億ドル、Polygonは2億5,000万ドル。Stripeは数百万の加盟店を抱えていますが、Polygonは主に開発者向けです。何より、Stripeは10年以上かけて決済ライセンスや銀行との関係を築いてきました。

両社を直接比較するのは現実的ではありません。

ただPolygonは別の戦略を取っている可能性があります。Stripeはステーブルコインを自社のクローズドなエコシステムに統合し、加盟店がStripeを使い続けながらより速く安価なステーブルコイン決済を利用できるようにしています。

一方、Polygonはオープンなインフラを提供し、銀行や決済事業者が独自サービスを自由に構築できるようにする方針です。

一方は垂直統合、もう一方は水平プラットフォーム。直接競合しない可能性もありますが、顧客層は重なります。

新たな戦略、先行きは不透明

この2年間、暗号資産業界では人員削減が常態化しています。

OpenSeaは従業員の50%を削減し、Yuga LabsやChainalysisも規模縮小しました。ConsenSysは昨年20%削減し、今年も追加削減を実施しています。多くは資金枯渇によるやむを得ない措置で、生き残りが最優先でした。

Polygonは異なります。資金を持ちながら2億5,000万ドルの買収を行い、30%の人員削減を決断しました。

これは戦略的な転換ですが、リスクも伴います。

Polygonが買収したCoinmeは主に暗号資産ATM事業を展開し、米国内で50,000台以上のATMを運営しています。ユーザーは現金で暗号資産を購入したり、暗号資産を現金化できます。

課題は、この事業が昨年トラブルに直面したことです。

カリフォルニア州規制当局はCoinmeに対し、ATMで1日1,000ドルの引き出し制限を超えたユーザーがいたとして30万ドルの罰金を科しました。ワシントン州はさらに厳しく、昨年12月まで事業停止命令を出していました。

PolygonのCEOは以前、Coinmeのコンプライアンスが「基準以上」と主張していましたが、規制当局の対応は記録に残っており、前向きな発言だけでは覆せません。

これらの動きは$POLトークンのストーリーにも影響します。

従来はチェーンの利用が増えるほどPOLの価値が高まる構造でしたが、買収後はCoinmeが取引手数料から実収益を生み出し、単なるトークン投機ではなく現金収入が発生します。Polygonは年間1億ドル超の収益を見込んでいます。

もし実現すれば、Polygonは「プロトコル」から「企業」へ進化し、収益・利益・実体価値のアンカーを持つことになります。これは暗号資産業界では非常に稀有な事例です。

ただし、伝統的金融の参入が加速しており、暗号資産ネイティブ企業のチャンスは急速に縮小しています。

業界には「弱気相場で構築し、強気相場で収穫する」という格言があります。

Polygonの課題は、まだ構築段階にある一方で、次の強気相場の勝者がもはや暗号資産ネイティブ企業ではない可能性が高いことです。

免責事項:

- 本記事は[TechFlow]より転載したものであり、著作権は原著者[David]に帰属します。転載にご懸念がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い迅速に対応いたします。

- 免責事項:本記事に記載された意見・見解はすべて著者本人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームが翻訳しています。Gateが明記されていない限り、翻訳記事の無断転載・配布・盗用はご遠慮ください。

共有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

ブロックチェーン上でMidnightはどのようにプライバシーを実現するのか――ゼロ知識証明とプログラマブルなプライバシー機構の詳細解説