L2は否定されたのか?EEZとEthereumによる「特別経済区」戦略をデプス分析——スケーラビリティ神話から価値捕捉の再評価

「L2ファルシフィケーション」が2026年のEthereum最大の論争点になる理由

「L2ファルシフィケーション(L2の価値否定)」は2026年に話題となりました。これはLayer 2自体が突然機能しなくなったからではなく、Ethereumエコシステムがより難しい問いに直面したためです。つまり、スケーリングが成功した後、なぜETHの価値ナラティブを維持することが難しくなったのか、という点です。

過去5年間、Ethereumのロードマップは明快でした。メインネットがセキュリティと決済を担い、Rollupや各種L2が実行を担当する。この方式はスケーラビリティ、セキュリティ、分散化の最適なバランスと考えられていました。しかし2026年には、市場はスループットの向上やコスト低下と引き換えに、新たな構造的課題が浮上したことに気づきました。流動性の分断、Rollup間のコンポーザビリティの低下、ユーザー体験の断片化、そして最も重要なのはメインネットの手数料収益の減少です。

したがって、「L2ファルシフィケーション」の議論は、L2の技術的価値を否定するものではなく、Ethereumのスケーリングの成果がETHの持続的な価値につながっているかどうかを問うものです。

Vitalikは方針を変えたのか?L2は否定ではなく再定義されている

2026年2月3日、VitalikはX上で、L2の当初のビジョンとEthereum内での役割はもはや合理的ではないと公表しました。この発言は「Ethereumが公式にL2ロードマップの逸脱を認めた」と解釈されがちでした。

しかし、文脈を踏まえると、結論はより慎重に捉えるべきです。見直されているのは「L2が必要かどうか」ではなく、「L2がEthereumエコシステムでどのような役割を果たすべきか」です。

これまでのナラティブでは、複数のL2はEthereumの「アウトソースされた実行レイヤー」や「ブランド化されたシャード」とされていました。トランザクションをL2に移すことでメインネットのスケーリングが実現すると考えられていました。しかし実際には、L2の開発は統一された経済主体を自動的に生み出したわけではなく、ユーザー、流動性、アプリケーションは複数システムに分断されました。一方でL1自体もスケーリングを続け、技術ロードマップはすべてをL2に委ねるものではありませんでした。

したがって、L2が否定されたというより、「究極の解決策」から「全体アーキテクチャに再統合すべきコンポーネント」へと役割が変化していると言えます。これはロードマップの調整であり、放棄ではありません。

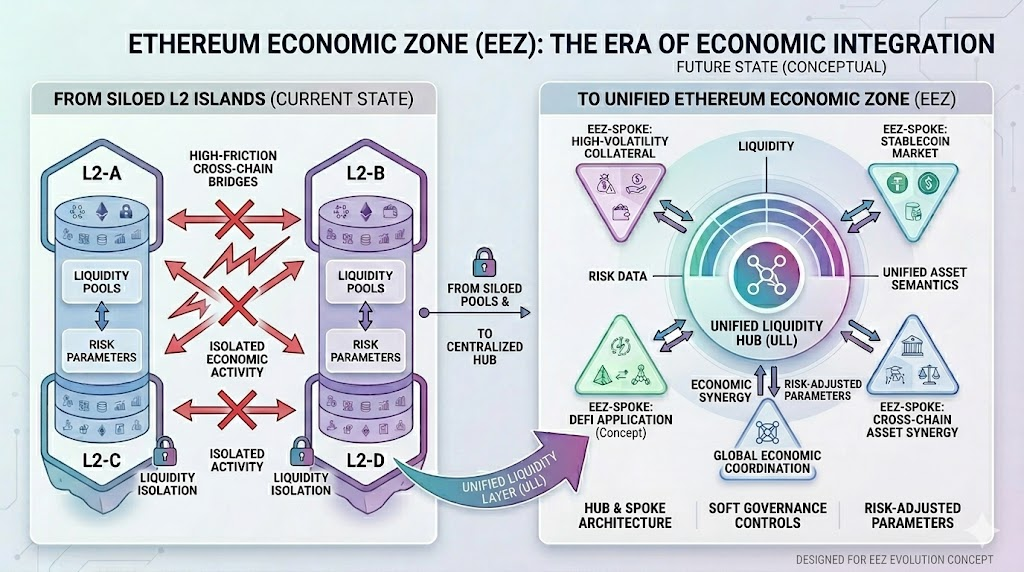

EEZとは何か:Ethereumが「経済ゾーン」を重視する理由

2026年3月29日、EthCC CannesでGnosisチームとzk-proofデベロッパーのJordi BaylinaがEthereum Economic Zone(EEZ)コンセプトを発表しました。公開報道によれば、Ethereum FoundationやAaveなどエコシステムの参加者もこの方向性を支持しています。

2026年3月29日、EthCC CannesでGnosisチームとzk-proofデベロッパーのJordi BaylinaがEthereum Economic Zone(EEZ)コンセプトを発表しました。公開報道によれば、Ethereum FoundationやAaveなどエコシステムの参加者もこの方向性を支持しています。

EEZの核心目標はシンプルです。複数のL2が孤立した経済島ではなく、統一された決済インフラ、資産の一貫したセマンティクス、低いクロスチェーン摩擦を持つ地域を形成することです。

「経済ゾーン」コンセプトは、Ethereumエコシステムの現状の課題を的確に表現しています。以前はL2が隣接しつつも制度的に分断されたミニ経済圏のようでした。資産の移動にはブリッジが必要で、状態遷移にはメッセージパッシング、ユーザーはネットワークの切り替えや資金の再配置、非同期失敗リスクを繰り返し負っていました。技術的にはEthereumのセキュリティ前提を継承していましたが、経済的には統一されたマーケットを形成していませんでした。

EEZはこの「セキュリティは統一、経済は分断」という現実を改善することを目指しています。

群島から連結大陸へ:EEZが解決しようとしている課題

EEZは主に以下の3つの問題に対処します。

- 流動性の分断

Ethereumエコシステム内の資産が異なるL2に展開されると、摩擦なく循環できないことが多く、資本効率が低下し、新規アプリケーションの立ち上げも困難になります。

- コンポーザビリティの低下

Ethereum初期の強みはプロトコル間の高いコンポーザビリティでした。ユーザーやアプリケーションが異なるRollupに移動すると、「レゴ的なDeFiコンポーザビリティ」体験が弱まります。

- 複雑なクロスチェーン体験

一般ユーザーにとって複数のL2利用は、ブリッジ、待機、スリッページ、失敗トランザクションの再試行、追加のセキュリティ前提などが必要になります。機関投資家にとっても、この摩擦は資本配分効率に直接影響します。

EEZの意義は新たなナラティブの創出ではなく、L2を「並列スケーリングコンテナ」から相互接続された経済ゾーンの一部へと転換することにあります。この方向性はEthereumのユーザー・資本構造の最も深刻な課題に対応しています。

ただし、EEZは現時点では完全な解決策というより、方向性やフレームワークに近いものです。分断には対応しますが、ETHの価値捕捉問題を自動的に解決するものではありません。

Ethereumの真の課題は分断だけではない

現状を「L2が分断されすぎている」とだけ捉えると、問題の深さを過小評価してしまいます。

Ethereumのより大きな課題は経済モデルです。Dencunアップグレード後、BlobによりL2のデータアベイラビリティコストが大幅に低下し、ユーザー体験が改善されました。同時に、メインネットの手数料収益は低下し、変動性も高まりました。公開報道によると、2025年3月30日までの1週間でEthereumのBlob手数料収益はわずか3.18 ETHでした。これは「L2コスト低下」と「メインネット収益増加」が必ずしも連動しないことを示しています。

Ethereumのより大きな課題は経済モデルです。Dencunアップグレード後、BlobによりL2のデータアベイラビリティコストが大幅に低下し、ユーザー体験が改善されました。同時に、メインネットの手数料収益は低下し、変動性も高まりました。公開報道によると、2025年3月30日までの1週間でEthereumのBlob手数料収益はわずか3.18 ETHでした。これは「L2コスト低下」と「メインネット収益増加」が必ずしも連動しないことを示しています。

つまり、Ethereumのスケーリングロードマップは技術的には成功しているものの、経済的にはより安定したクローズドループを模索している段階です。

これが市場センチメントの弱まりの根本原因です。Ethereumが重要でなくなったわけではありません。むしろ、ステーブルコイン、DeFi、RWA、機関向けオンチェーン決済にとって最重要ネットワークの一つです。問題は、ネットワークの重要性がETHホルダーの具体的な価値捕捉に自動的につながらない点です。

メインネット収益低下後にETHの評価ロジックが変化した理由

近年、ETHの評価ロジックは主に2つのナラティブに依存してきました。

- エコシステム成長:ユーザー増加とアプリの繁栄により、ETHがコアのガス・担保資産として価値を増す。

- Ultrasound money:メインネットが活発になるほどガス消費が増え、ETH供給が収縮し希少性が強化される。

画像出典:Gate Market Page

画像出典:Gate Market Page

しかし、L2が主要な実行レイヤーとなるにつれ、両ナラティブは揺らぎました。ユーザー増加がメインネットの取引手数料増加につながるとは限らず、L2での活動がETHの直接的なキャッシュフロー増加をもたらすわけでもありません。その結果、市場は「ETHは高成長エコシステム資産なのか、それともインフラ資産なのか」という重要な問いを再考しています。

このため、Ethereumを「Vault」「パイプライン」「決済レイヤー」と表現する人が増えています。データによれば、ステーブルコイン、RWA、機関資金がEthereum及びそのネイティブ拡張エコシステムに大量に留まっており、金融基盤として不可欠です。ただし、基盤の評価ロジックは高成長型消費アプリとは明らかに異なります。

Ethereumは「Vault」か「オペレーティングシステム」になるのか?

「EthereumはVaultになりつつある」という見方は広く流通しており、現実の半分を捉えています。

この半分は、Ethereumが高度に安全なグローバルオンチェーン金融決済レイヤーに近づいているという点です。機関投資家はコミュニティセンチメントや小口投資家の熱意よりも、慎重さ、資産の深さ、コンプライアンス対応力、検証可能性を重視します。この観点では「Ethereumは最も多くの資産が集まる場所」と見るのは妥当です。

しかし、もう半分はEthereumが静的なVaultだけではないことです。依然としてプログラマブルなシステムであり、ステーブルコイン、レンディング、RWA、ステーキング、再ステーキング、オンチェーンID、自動決済などをホストしています。これらの活動がEthereumとその密接なエコシステム内で継続される限り、「オペレーティングシステム」的属性を維持します。単なるVaultや決済パイプラインではありません。

したがって、Ethereumの将来像は次のように位置づけるべきです。

高セキュリティ決済を中核とし、マルチレイヤー実行ネットワークを拡張部とし、オンチェーン金融オーケストレーションを強みとする、プログラマブルな金融基盤。

この位置づけは「都市」「パイプライン」「Vault」などと呼ぶよりも的確です。

ETHの次の価格付けフレームワークをどう理解するか

この評価が妥当なら、ETHの次段階の価格付けロジックは従来より複雑になるはずです。

市場はユーザー数やオンチェーンの話題、短期的なエコシステム繁栄だけに注目するのではなく、より深い変数を観察する必要があります。

- Ethereumはより効果的な価値捕捉を回復できるか?Blob需要増加、決済収益向上、明確なネイティブ経済メカニズムなどを通じて、ETHには新たな価値のアンカーが必要です。

- L2の相互運用性は概念から大規模実装へ移行できるか?EEZなどの解決策が分断を緩和しコンポーザビリティを高めれば、Ethereumエコシステム全体の経済密度が上昇し、中長期的にETHにプラスとなります。

- 機関資金やRWAは単に「預けられている」だけか、それともさらに「活用」されるか?これらの資金がEthereumを単なるカストディレイヤーと見なすならETHの収益波及効果は限定的ですが、レンディング、決済、清算、オンチェーンクレジット活動に継続参加すれば、ETHの通貨・担保特性が強化されます。

- ETHのナラティブは「成長資産」から「金融インフラ資産」へスムーズに移行できるか?これはETHが必ず柔軟性を失うことを意味するわけではありません。今後はリスク資産センチメントとインフラ価格付けフレームワークが両方影響する可能性があります。

結論

「L2ファルシフィケーション後、Ethereumは経済ゾーンで自己救済を図る」という表現は、Ethereumの本質的な不安を端的に示しています。スケーリングは達成されたが統一市場は形成されず、ネットワークは重要だがETHの価値捕捉は説明しづらい。

しかし、より長期的視点では、2026年はEthereumのロードマップが「スケーリング重視」から「スケーリング後の再構築」へ移行する始まりです。L2は完全に否定されておらず、EEZも最終解答ではありません。真に重要なのは、新たなアーキテクチャフェーズでEthereumがセキュリティ、流動性、コンポーザビリティ、価値捕捉を再結集し、クローズドループを形成できるかどうかです。

このクローズドループが形成されれば、Ethereumは単なる「無人のVault」ではなく、グローバルオンチェーン金融の真の基盤的オペレーティングシステムとなるでしょう。

もしこのループが確立できなければ、ETHの評価軸は想像力に制限のある重要インフラ資産へと近づいていくことになります。

共有

内容

関連記事

ETHを賭ける方法は?

ステーブルコインとは何ですか?

ブロックチェーンについて知っておくべきことすべて

Cotiとは? COTIについて知っておくべきことすべて