ゴールドが1オンスあたり4,500ドルを突破し、シルバーは80ドルを超えました。2026年の歴史的な価格高騰の背景を解説します。

2026年貴金属市場キックオフ概況

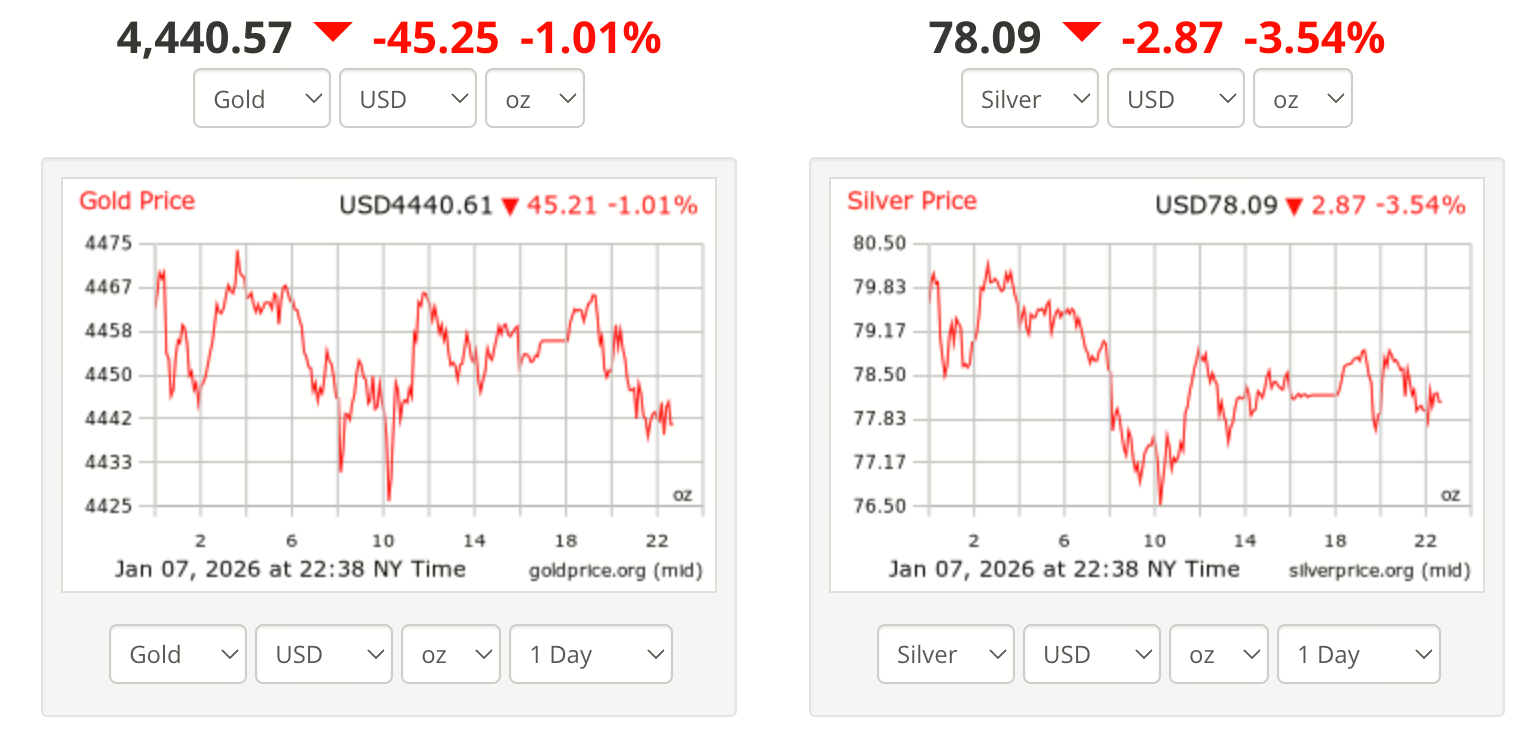

1979年以来で最も強力な貴金属の強気相場となった2025年に続き、金と銀は年初も上昇基調を維持しました。2026年の初頭、金は上昇を続け、1オンス=4,500ドルの重要な水準を明確に突破。銀も金と並んで急騰し、一時1オンス=80ドル超の史上最高値を記録しました。

この上昇は2025年後半のトレンドを直接引き継いだものであり、マクロ経済要因と構造的要因が複合的に作用しているというのがアナリストの共通認識です。2026年初頭には、貴金属の安全資産・分散投資としての役割が再び注目されています。

金が4,500ドルを突破した主因

金が4,500ドルを超えた背景には、安全資産需要の急速な回復があります。中南米の緊張拡大や国際紛争に対する不透明感など、地政学リスクの高まりにより、伝統的な安全資産である金への資金流入が加速しました。

同時に、FRBによる追加利下げへの期待も強まっています。金融緩和への転換見通しが、無利息資産の保有コストを引き下げ、金価格の強力な追い風となりました。

構造的な要因としては、以下が挙げられます:

- 各国中央銀行による金準備の積み増しが長期需要の基盤を強化

- 金ETFへの資金流入再開で市場流動性と価格反応性が向上

- 新興市場を中心に現物金需要が堅調

主要な国際投資銀行も金に強気の姿勢を継続。Morgan Stanleyなどは2026年も金価格のさらなる上昇を見込み、年内に過去最高水準を試す可能性を指摘しています。

銀が80ドルを突破した構造的背景

銀の上昇は金以上に際立っており、その金融資産・工業素材という二面性が強調されています。リスク回避の高まりが銀を押し上げる一方、世界的な製造業や新エネルギー分野の拡大も追い風となっています。

特に以下の分野で銀需要が構造的に拡大しています:

- 新エネルギー・エネルギー貯蔵システム

- 太陽光発電・高機能電子機器製造

- 半導体・精密工業用途

供給面では、一部の国による銀精鉱の輸出規制が世界的な現物供給を逼迫させ、COMEXなどで先物価格が80ドル超に上昇。機関投資家の資金流入や銀ETFへの需要も、価格上昇の勢いを一段と強めています。

市場リスクと短期的な変動への警戒

金・銀が過去最高値を記録する一方で、市場は短期的なボラティリティリスクの高まりを示しています。テクニカル指標の一部は買われ過ぎ水準に達しており、利益確定売りが強まる可能性も高まっています。マクロ経済データや中央銀行の政策期待の変化も、一時的な調整を招く要因となり得ます。

短期的な変動をさらに高める要素:

- 大手機関・商品指数ファンドによるポートフォリオリバランス

- 金利期待のわずかな変化

- 市場センチメントの過度な集中後の逆張り的調整

このため、現状の高水準にある貴金属価格は、急激な反落やボラティリティ拡大を伴う可能性があります。

中長期見通し:2026年市場の次の展開は?

今後を見据えると、主要機関は金・銀の全体的な上昇トレンドに依然として強気です。インフレ期待が根強く、世界的なリスク選好が低調で、中央銀行による金の積み増しも続いており、貴金属の戦略的価値は揺るぎません。

ただし、市場の見方が一致しているわけではありません。急速な価格上昇の後、金・銀がもみ合いや横ばい局面に入り、直近の上昇分を消化する可能性を指摘するアナリストもいます。

総じて、マクロの不透明感が続き金融政策が緩和的に維持される限り、貴金属価格の高止まりを支える基盤は確固たるものとなっています。

結論

まとめると、2026年は力強い貴金属市場でスタートしました。金は1オンス=4,500ドルを突破し、銀は歴史的な80ドルの大台に到達。この上昇は安全資産需要の高まりと、新興産業での銀の構造的優位性の両面を反映しています。

投資家にとっては、トレンドが上向きである一方で、根本的な要因やリスク管理に注目することが不可欠です。ボラティリティが高まる環境下では、冷静さと規律を保つことが、貴金属市場のこの局面で効果的に参画する鍵となります。

共有

内容

米海軍の封鎖が続く中、イランは保管用に放棄された石油タンクへ転じる

米国上院議員ルミス、5月にCLARITY法案を上院審査へ進める方針を表明、「ビットコインは『真の自由の通貨』」と発言

Sky、トレジャリー運用を全面見直し—ガバナンス主導からルールベースの支出へシフト

オンチェーン投資家「Maji」 7,916万ドルのロングポジションが 270万ドルのピーク含み益の後に損失へ転換

SKテレコム、Nvidiaとともに製造業者向けのAIファクトリー・ソフトウェアプラットフォームを発表

関連記事

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Falcon Financeトークノミクス:FFバリューキャプチャの解説

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

Raydiumの利用方法:初心者のための取引と流動性提供ガイド