Gate Research:暗号資産取引所のTradFi資産取引戦略が分かれる中、Gateはフルカテゴリのオーダーブック型パーペチュアル取引スタックを構築

概要

- Gateは、パーペチュアル契約において注文板モデルで株式・メタル・指数・FX・コモディティの全カテゴリをカバーしている唯一の取引所です。注文板によるマッチング、透明なマーケット深度、API取引を重視するプロフェッショナルユーザーにとって、Gateはネイティブ暗号デリバティブのパラダイムに最も近い、包括的なTradFi取引体験を提供します。

- 多くの競合は独立したTradFi CFDモジュールに注力し、幅広い資産と低い参入障壁によってクロスセクターのユーザーを引きつけています。Gateの差別化は、伝統的資産を統一注文板パーペチュアルの枠組みに取り込み、再利用可能なデリバティブ基盤として構築することで、注文板パーペチュアル領域において仕組みレベルで他社と一線を画している点にあります。

- 業界がプロダクトの積み上げから取引インフラ競争へとシフトするなか、注文板モデルの公開マッチング、透明な流動性構造、再利用可能な取引パラダイムは、RWAが標準化された取引シナリオへ進化する長期トレンドとより整合的です。Gateの複数資産クラスを横断する統一注文板アーキテクチャは、今後より複雑なリアルワールドアセット取引形態への発展に高い拡張性を備えています。

1. マーケットプロダクトタイプの定義

主要な暗号資産取引所のTradFi戦略におけるプラットフォーム間の主な違いは、上場する伝統的資産の数だけでなく、それら資産がどのような取引形態で市場に導入されるかにもあります。プロダクトタイプの違いは、取引のマッチング方法や主要な価格指標(インデックス価格やマーク価格)・リスク管理メカニズムのアンカー方法、そして取引体験や戦略が暗号デリバティブの枠組み内で再利用可能かどうかを決定します。

取引メカニズムの違いに基づき、現行CEXにおけるTradFiデリバティブの実装は2つの主流形態に分類できます:

- ひとつはネイティブパーペチュアル契約(注文板)モデルで、株式・指数・FX・コモディティを注文板マッチングシステムに組み込み、取引は注文板でマッチングされ、ファンディングレートを含む暗号パーペチュアル契約の枠組みに従います。マーク価格やファンディングレートは外部インデックスやリファレンス価格、プレミアムインデックスに基づいて算出されることが多く、TradFi商品も可視的な深度、注文・マーケットメイク、API一貫性の面で暗号ネイティブな契約体験に近づきます。このモデルはクオンツ機関やAPIユーザーに適しています。

- もう一方はTradFi CFD(クォート)モデルで、プラットフォームや流動性プロバイダーによる両建て見積りが中心です。取引は主にBid/Askでマッチングされ、注文板の深度やメイカーエコシステムはありません。資産の多様性と低い参入障壁が強みですが、価格形成やスプレッド・コミッション、オーバーナイト手数料、清算経路などの主要要素はプラットフォーム側の仕組みに大きく依存します。戦略再利用性は限定的で、中・低頻度および方向性取引に適しています。

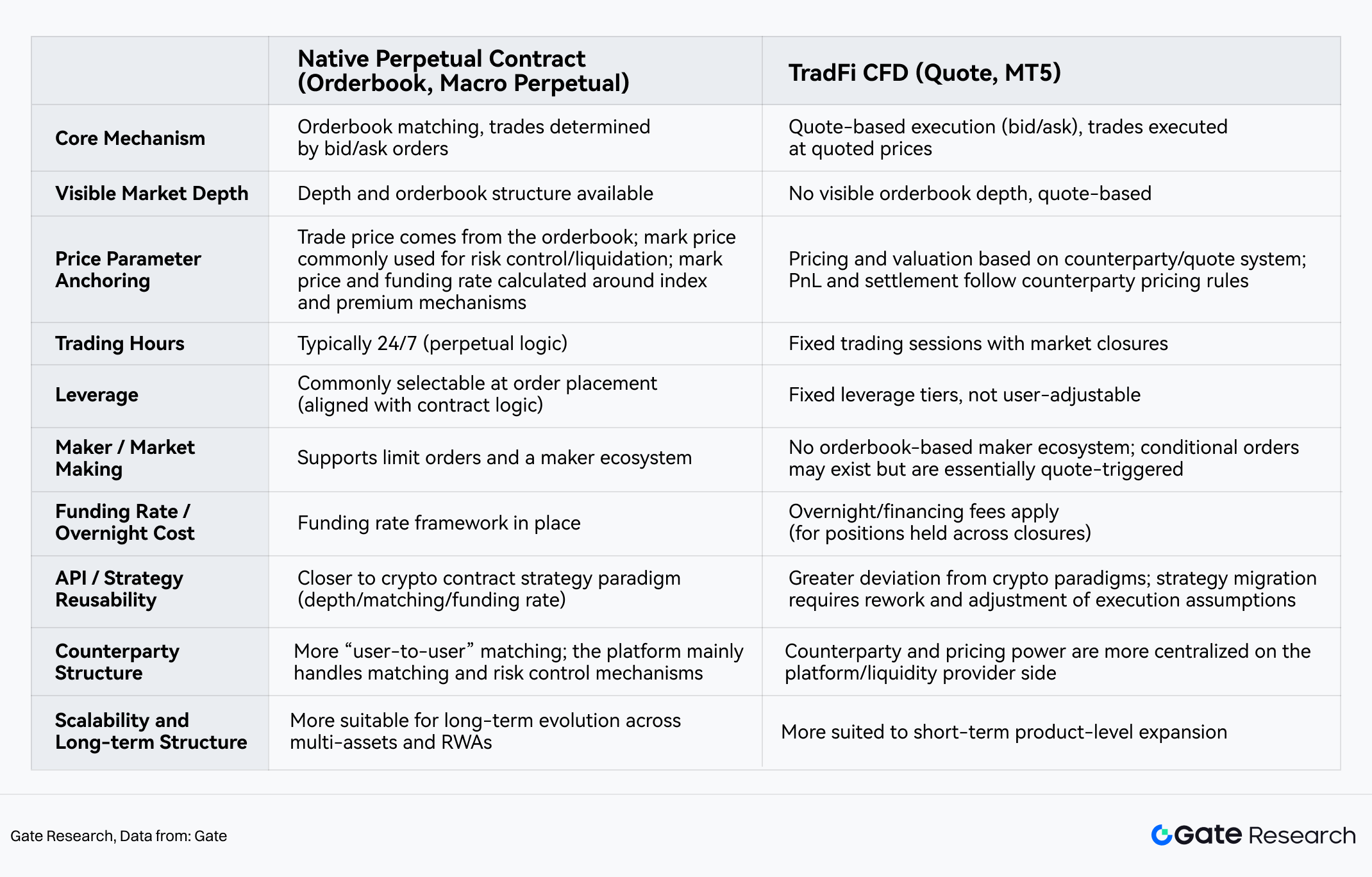

I. パーペチュアル契約 vs CFD

プロダクトタイプと取引メカニズムの観点から、各プラットフォームのプロダクトロードマップと長期戦略には明確な分岐が見られます。

2. コアデータマトリクス分析

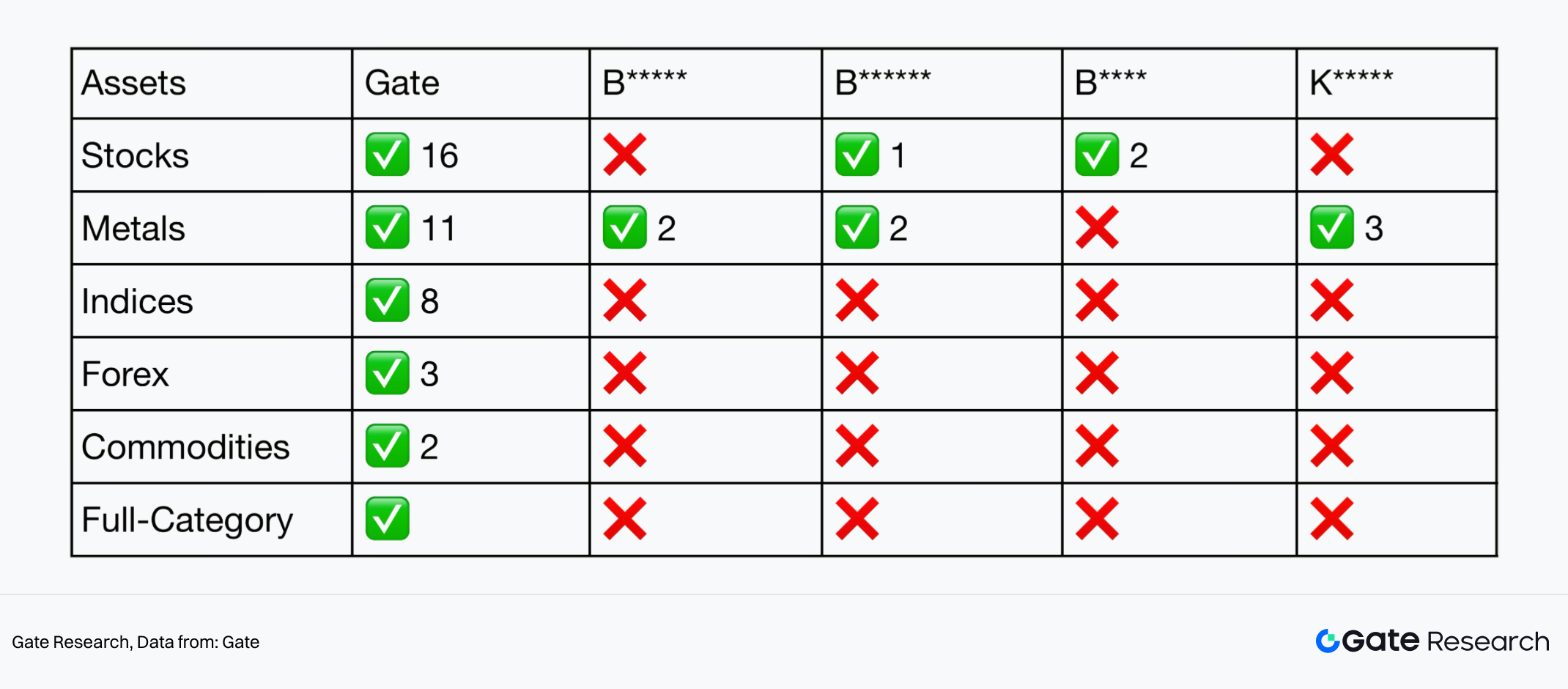

2.1 パーペチュアル契約(注文板)カバレッジマトリクス — Gateの絶対的な優位性

カバレッジマトリクスの観点から、Gateは伝統的資産の注文板カバレッジで非常に明確なリーダー的地位を確立しています。現時点で、株式・メタル・指数・FX・コモディティの全カテゴリを統一注文板システム下で取引可能にした唯一のプラットフォームです。同時に、指数やコモディティを注文板に真に組み込んだ唯一の取引所でもあります。

TradFi資産をクォート型CFDモデルではなく直接注文板に配置することは、より実際の市場挙動に近い取引方式の選択と言えます。つまり、価格は市場のマッチングにより形成され、リアルな注文板深度・可視的なBid/Ask・指値注文やマーケットメイクが可能です。そのため、TradFi資産もBTCやETH同様、クオンツ戦略やAPIで直接活用できます。

II. 主要CEXにおけるTradFi注文板のカバレッジ

統計範囲注記:注文板メカニズムをサポートするパーペチュアル契約商品のみ統計対象とし、クォート型モジュール(CFD / クォート)は含みません。

株式セグメントでは、Gateは注文板マッチングに対応した16銘柄を上場し、同カテゴリでリーディングプラットフォームの一角を占めています。現行のカバレッジにはAAPL、NVDA、TSLAなどのコアテック株に加え、暗号資産と連動性の高いCOINやMSTRなどのハイベータ銘柄、さらにQQQやTQQQといった指数・レバETFも含まれます。これにより、プロのトレーダーはコア株式・暗号連動資産・マクロ指数機会への参加を単一の注文板パーペチュアルシステム内で実現でき、より包括的なクロスマーケット取引・ヘッジ構造を構築可能です。

メタルセグメントでは、Gateのパーペチュアル契約は金・銀といった主要な安全資産だけでなく、プラチナ・パラジウム、さらには銅・アルミ・ニッケルといった産業用メタルまでカバーし、メタル・工業メタル取引の完全な構造を形成しています。2026年を通じてメタル全体が好調かつ高ボラティリティな環境下、この多層的カバレッジにより、安全資産・マクロ・産業サイクル取引ロジックを注文板パーペチュアルシステム内で同時に展開でき、取引性と戦略柔軟性が大幅に向上します。

さらに、Gateは指数系パーペチュアル契約でも大きな先行優位性を確立しています。現時点でNAS100、UK100、SPX500、US30、HK50、JPN225など8指数を注文板システムで提供しており、再現困難なプロダクトモートを形成しています。

加えて、FXやコモディティのパーペチュアル契約も順調に実装されています。資産数は拡大中ですが、技術基盤・リスク管理・流動性モデルはすでに検証済みです。特に、GateはTradFiコモディティパーペチュアルで明確な差別化ポジションを確立しており、XTI(WTI原油)やXBR(ブレント原油)のパーペチュアル契約のライブ取引を開始しています。2026年の地政学的緊張やエネルギー価格変動の高まりを背景に、コアコモディティである原油を注文板パーペチュアルシステムに組み込むことで、暗号ネイティブなデリバティブ枠組みでリスクヘッジ・方向性取引・クロスアセットアロケーションが初めて効率的に実現可能となり、TradFiパーペチュアル領域での先行優位性がさらに強化されました。

2.2 TradFi CFDモジュール比較 — 競合の主戦場

TradFi CFDモジュールでは、注文板パーペチュアルとは全く異なる競争環境が展開されています。この分野では、利用可能資産数がより重視され、参入障壁を下げ、クロスセクターの取引需要を迅速に受け入れることが主目的となっています。プロダクト形態は主にクォートベースで、注文板深度は浅く、場合によっては可視化されていません。取引体験は伝統的なFXやCFDプラットフォームに近く、方向性投機には適しますが、深い市場参加や高頻度取引には重点が置かれていません。

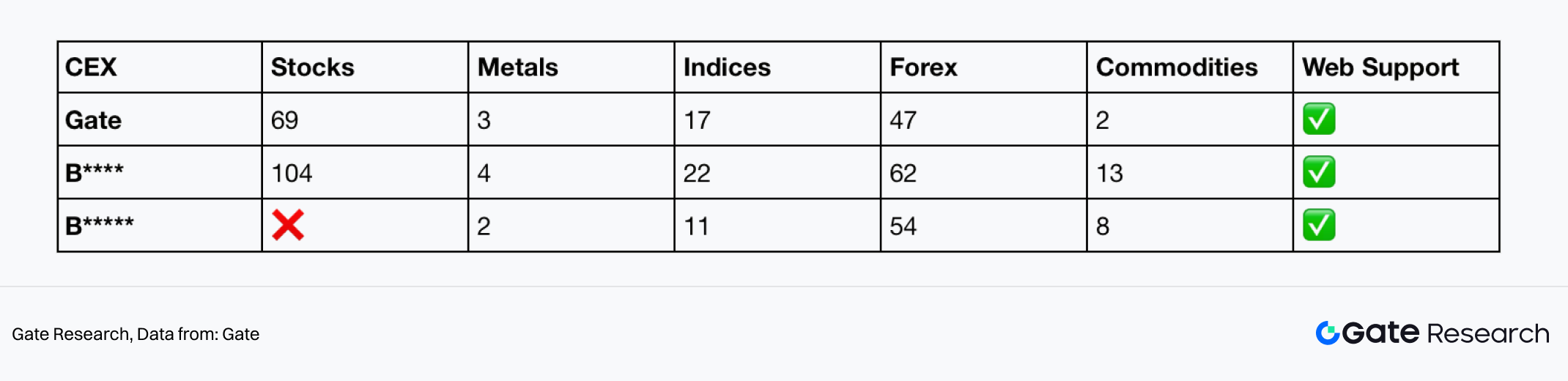

III. 主要CEXにおけるTradFi CFDモジュール比較

統計範囲注記:取引所内で独立して存在するTradFi / CFDクォート型モジュールのみ統計対象とし、パーペチュアル契約は含みません。

この枠組みでは、他の主要CEXは株式・FX・指数銘柄を多数提供することで、より広範なユーザーベースを獲得しています。一方、Gateも一定数の株式CFD商品を提供していますが、この分野へのリソース配分は比較的抑制的です。現状、GateのCFDモジュールは69株式、17指数、47 FXペアをカバーし、少数のメタル・コモディティも補完的に取り扱っています。全体として基礎的な提供は揃っていますが、プラットフォームのコア戦略ではなく、補完的な位置付けです。

Gateの強みは、TradFi商品をいくつ上場するかではなく、これら資産を暗号資産のようにリアルな注文板・継続的な価格発見・指値注文・マーケットメイク・クオンツ戦略やAPI取引への直接統合が可能かどうかにあります。TradFi資産を暗号ネイティブなデリバティブとして扱うこのアプローチこそ、Gateがパーペチュアル契約領域で他社と一線を画す理由です。

3. 客観的ファクトとユーザー体験の違い(定性分析)

定量的な統計に加え、プロダクト運用・ユーザー体験・手数料構造もユーザー選択に影響を与えます。

3.1 資産の可視性とコンプライアンス閾値

資産の可視性やコンプライアンス戦略において、各プラットフォームは明確に異なる方針を採用しています。Gateは比較的保守的なアプローチをとっており、TradFi株式ペアはログインユーザーのみに表示され、ゲストは直接マーケットを閲覧できません。これにより検索エンジンによるインデックス化やオーガニックトラフィックの獲得が一部制限されます。同時に、Gateは銘柄名に「X」などのプレフィックスや「ONDO」などのサフィックス(例:TESLAX、APPLON)を明示的に付与し、合成資産・トークン化資産であることを強調しています。これによりコンプライアンスリスクを軽減しつつも、「実株ではない」というユーザー側の認知的境界も強化されています。

一方、MやB**のようなプラットフォームは、より積極的なユーザー獲得戦略を採用しています。TradFi株式商品は全ユーザーに公開され、AAPLやTSLAといったネイティブティッカーで表示されるため、発見性が高く、ユーザーの認知負荷も低減されます。これにより初回接触・コンバージョン効率が大幅に向上します。同様に、B**もマーケットデータを一般公開しています。これらの戦略はユーザー成長や認知獲得に大きなアドバンテージをもたらしますが、証券性リスクを伴うため、コンプライアンス負荷も高くなる可能性があります。

3.2 手数料率とプロダクト運用

TradFi関連商品の手数料設計において、GateとB**は根本的に異なる料金体系を採用しています。Gateは伝統的なCFD市場で一般的なロット単位の固定手数料モデルを継続、一方B**のTradFiパーペチュアルは名目取引量に対するパーセンテージ課金のパーペチュアル契約モデルです。

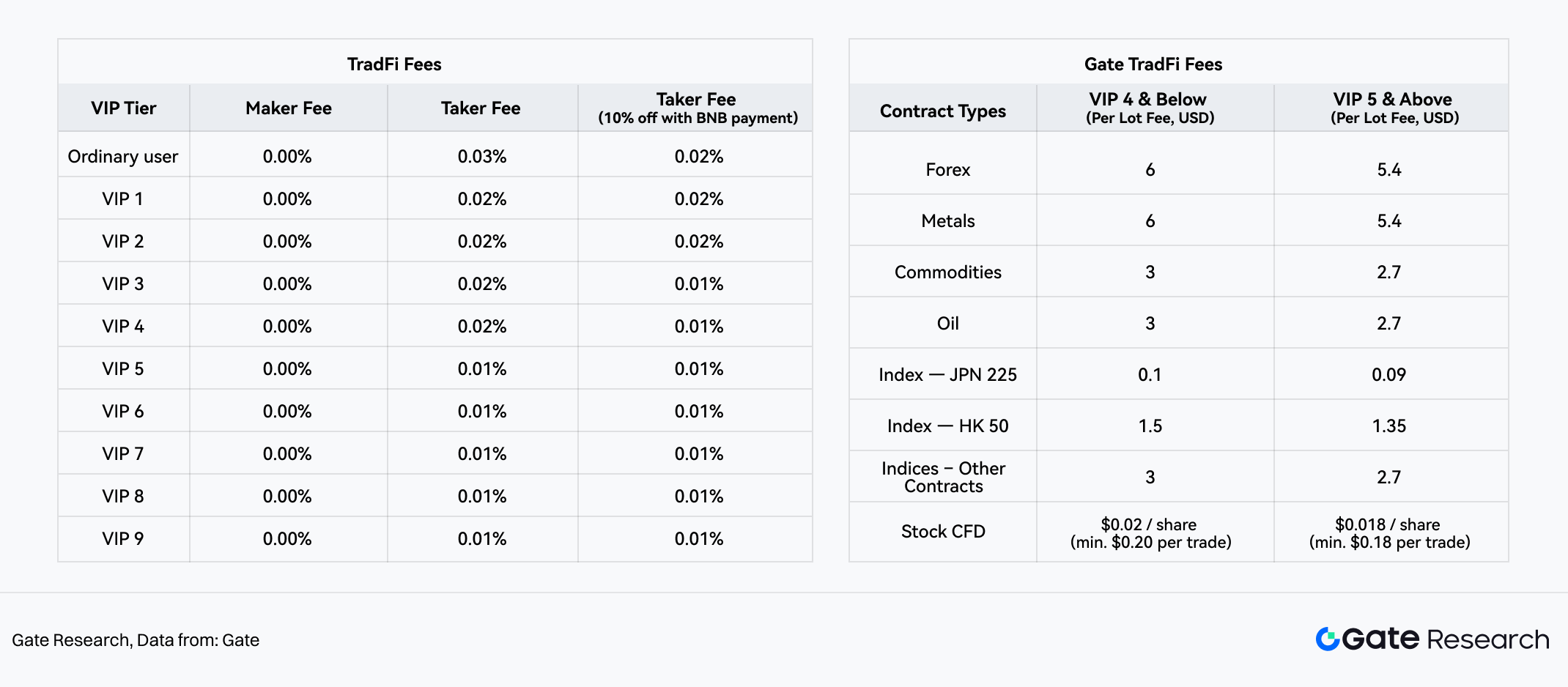

IV. B** TradFi手数料 / Gate TradFi手数料

金(XAUUSD)を例にすると、1ロット=100オンスの契約仕様下で、GateのメタルTradFi契約はロット単位の固定手数料を採用しています。一般ユーザー(VIP4以下)のロットあたり手数料は約$6、高位ユーザー(VIP5以上)は$5.4まで低減されます。この手数料は金価格や取引名目額に依存せず、注文前にコストが明確かつ予測可能です。

対して、B*のTradFiパーペチュアルはUSD建てパーペチュアル契約のパーセンテージ課金モデルです(割引を考慮しない場合)、一般ユーザーのテイカー手数料は0.05%(BNB支払時0.045%)、最上位ユーザー(VIP9)は0.017%(BNB支払時0.0153%)です。このモデルでは金価格に比例して手数料が増加します。

1ロット=100オンスとして、GateとB*の手数料が逆転する金価格帯は:

- 一般ユーザー:$120–133/oz

- 最上位ユーザー:$318–353/oz

実際の金価格はこの閾値を大きく上回っているため、現状の市場環境下ではGateの方が中小ポジション取引において総合的に競争力のある手数料パフォーマンスを示します。特に以下の取引シナリオで顕著です:

- 1ロットまたは少数ロットでの取引(価格上昇による手数料増加を回避)

- 高頻度または戦略型取引(取引ごとのコスト予測性・安定性が重要)

- TradFi/CFDユーザーの移行シナリオ(ロット単位料金モデルに慣れている)

マーケティング施策やコンテンツ提供面でも、GateはTradFi分野への投資を継続的かつ集中的に行っています。アプリ・ウェブ両プラットフォームの可視ページ基準で、TradFi関連のキャンペーンは10件以上(取引報酬、現物金インセンティブ、初心者専用タスク、トライアルボーナス、ポイントインセンティブ等)を高頻度で展開中です。また、TradFi関連の告知・チュートリアル・解説資料も10件以上公開し、商品ローンチ詳細・契約ルール・レバレッジやリスク管理調整・市場インサイト・初心者ガイドまで幅広くカバー、活動と教育リソースの比較的完全なエコシステムを形成しています。

プロダクト表示の面でも、Gateはアプリ・ウェブのトップページ両方でTradFiモジュールをコア事業として強調し、継続的な可視性を確保しています。対照的に、B**のTradFi導線はナビゲーション階層の深部に埋もれており、補助的な機能契約として扱われています。マーケティング施策や体系的なチュートリアルも少なめです。全体として、より高頻度な運用・濃密な教育コンテンツにより、Gateはユーザーリーチ・初回コンバージョン・TradFiユーザーのオンボーディングで明確な優位性を持っています。

V. Gate TradFiエントランス

3.3 取引モデルにおける戦略的分岐

3.3.1 プラットフォーム別モデル選択

TradFi分野において、各プラットフォームの伝統資産取引モデル選択は、その戦略的ポジショニングとプロダクトアーキテクチャを直接反映します:

- Bの純粋CFD戦略:B**はパーペチュアル契約においてクラシックなTradFi資産をサポートしていません。伝統資産の全取引は独立したTradFi CFDモジュールで行われます。このため、暗号ネイティブユーザーと伝統金融トレーダーは実質的に異なる2つのシステムに分断され、取引ロジックやマッチングメカニズムも交差しません。

- B*のハイブリッドモデル戦略:B*はパーペチュアル契約商品内で株式・メタルをサポートしますが、指数・FX・コモディティはTradFi CFDモジュールでの取引が必要です。ユーザーはメインサイトからTradFi画面に遷移する際、再認証や再ログインが求められ、画面・セッションの切り替えで摩擦が生じます。

- Gateのマルチアセット注文板パーペチュアル戦略:Gateは株式・メタル・指数・FX・コモディティの5大カテゴリすべてで注文板ベースのパーペチュアル契約モデルを採用しています。CFDクォート商品に依存せず、TradFi資産を標準化デリバティブとして直接マッチングエンジンに統合。価格は注文板での需給により決定され、ユーザーはプラットフォーム提供のクォートではなく、マーケット流動性と直接インタラクションします。各資産クラスはそれぞれの取引セクションに配置されますが、基盤となるマッチングフレームワーク・注文板ロジック・取引ルールは共通化され、統一された市場構造とシステムレベルでのクロスアセット戦略再利用性が実現しています。

3.3.2 モデル選択の戦略的含意

これら3つの設計選択は、根本的に異なる戦略的アプローチを反映しています。

BおよびB*は、暗号資産とTradFi資産の取引システムを分離する「実用主義的」な道を選択しています。これにより、異なるユーザー層や市場ニーズに最適化し、短期間での迅速なプロダクト展開と広範な市場カバレッジが可能となります。

一方、Gateは全資産クラスを単一の注文板アーキテクチャで統一。これにより取引ロジックが標準化され、Gateは中立的なマッチングエンジンとしての地位を強化します。注文板モデルでは、プラットフォームはカウンターパーティーとはならず、収益は取引手数料に限定され、ユーザー損益とは直接連動しません。CFDモデルでは、プラットフォームがカウンターパーティーとなることが多く、収益がユーザー取引結果と間接的に結びつく場合があります。

GateがTradFi資産に注文板モデルを採用し続けていることは、「TradFi資産も暗号資産と同じマッチングロジックで扱うべき」という明確なメッセージです。

取引の透明性・流動性構造の明確さ・カウンターパーティーリスクの管理可能性を重視するユーザーにとって、この一貫した取引体験は大きな魅力です。

3.3.3 長期的な戦略意図

取引構造やリスク負担メカニズムの観点で、異なる取引モデルは長期的な拡張性に本質的な違いをもたらします。注文板アーキテクチャ下では、プラットフォームは純粋なマッチングエンジンとして機能し、ユーザー同士が取引します。プラットフォーム自体は価格形成や方向性リスクを負いません。この設計により、流動性構築・マッチング効率向上・市場深度最適化に継続的に注力でき、資産クラス拡大による構造的制約を受けません。マルチアセット・長期進化型取引システムの支援に本質的に適しています。

長期的なRWA(リアルワールドアセット)観点では、成熟したRWA取引モデルは明確な価格発見機構・透明な流動性構造・再利用可能な取引基盤を備えるべきであり、単一商品型やクローズドな価格モデルに依存すべきではありません。注文板モデルは、オープンなマッチングと市場ベースの価格決定を重視し、このビジョンと自然に整合します。

Gateが現時点でTradFi資産に統一注文板アーキテクチャを適用しているのは、将来的により複雑かつ標準化されたリアルワールドアセット取引シナリオに向けた拡張可能な技術・取引パラダイムの先行構築です。

4. 結論:Gateはマルチアセット拡大から取引インフラのアップグレードへ進化

これまでのプロダクトタイプ・データマトリクス・プラットフォーム戦略の体系的分析から導かれる結論は明確です。GateのTradFi領域における真の差別化要因は、株式・指数・FXを取り扱うかどうかではなく、それら資産を支える取引メカニズムをどう設計するかにあります。業界の多くはTradFi商品の拡大段階にとどまっていますが、Gateはすでに取引アーキテクチャ競争のフェーズに進んでいます。

現行の主流アプローチは、伝統資産を独立したCFDクォートシステムに組み込み、資産バリエーションや低参入障壁を競争軸にしています。Gateはこれに対し、基盤インフラの進化を志向し、TradFi資産を統一注文板パーペチュアルマッチングシステムに直接統合。価格形成・注文板構造・マッチングロジック・API挙動の面で暗号ネイティブ契約との一貫性を確保しています。つまり、Gateは単なるTradFi商品の拡張ではなく、デリバティブ取引のための統一マルチアセットマッチング基盤を構築しているのです。

構造的観点では、注文板モデルのコア価値はオープンマッチングと市場主導の価格発見にあります。TradFi資産がこのシステムに統合されると、価格は実際のBid/Askで形成され、ユーザーは指値注文・マーケットメイク・深度参加が可能となり、クローズドなクォート端末ではなくオープン市場に近い取引体験が得られます。クオンツ企業やAPIトレーダーにとって、この構造の鍵は戦略再利用性です。クロスアセットヘッジ・マクロ連動戦略・イベントドリブントレード・高頻度マーケットメイクも、資産クラスごとに実行・リスク前提を再構築せず、統一フレームワーク内で実行できます。この構造一貫性により、GateのTradFi取引は暗号ネイティブなデリバティブエコシステムに自然に組み込まれます。

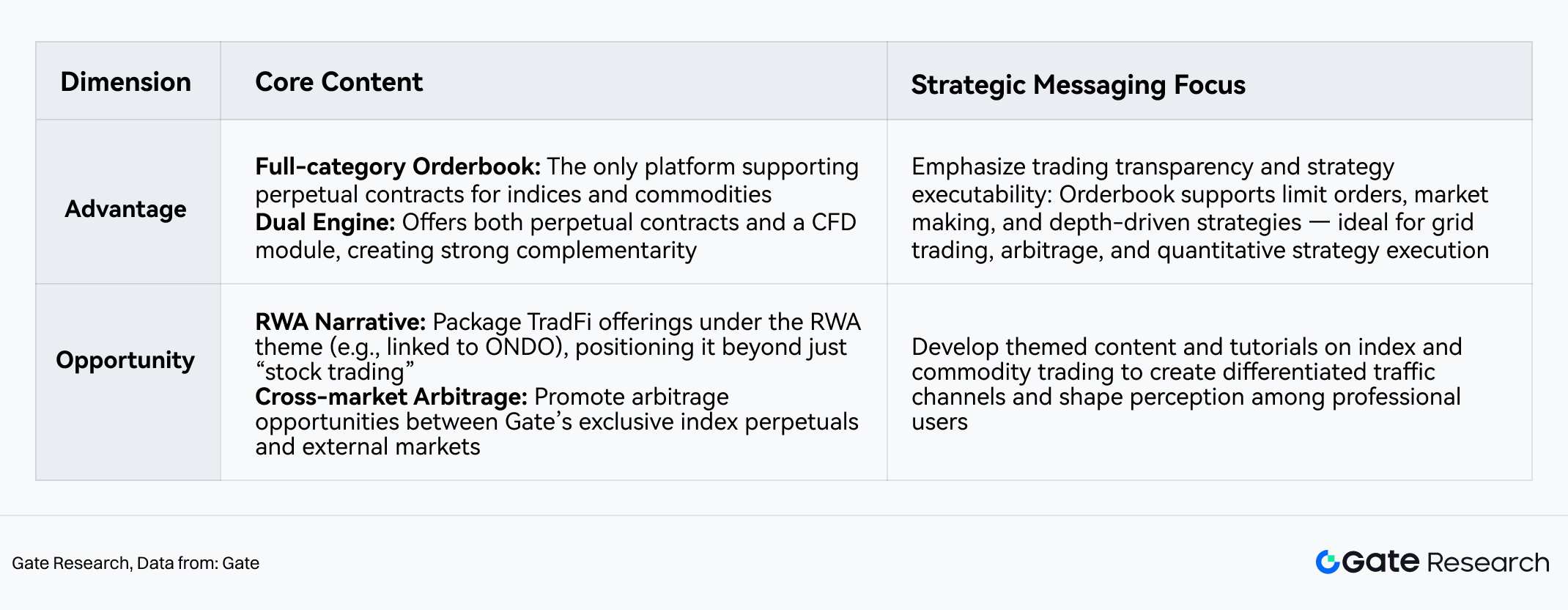

この取引構造とプラットフォームポジショニング分析に基づき、GateのTradFi注文板路線における構造的優位性と短期的戦略機会は、以下の戦略ポジショニングマトリクスに集約できます:

VI. Gate TradFi注文板戦略ポジショニングマトリクス

この構造的基盤の上で、Gateのプラットフォームとしての役割や長期拡張路線も一層明確になっています。プラットフォームポジショニングや長期的な拡張性の観点で、Gateの注文板アーキテクチャは中立的なマッチングエンジンとしての役割をさらに強化します。プラットフォームのコア機能は取引マッチングと流動性編成に集中し、方向性リスクを負う必要がありません。これにより、マーケット深度やマッチング効率、市場構造全体の最適化にリソースを継続的に投下できます。特にこのモデルは、新資産クラス拡大時にも構造的なリスク負担を生じさせず、長期的なマルチアセット取引システム進化への適合性が高い設計です。業界が「商品量競争」から「取引メカニズム競争」へと移行する中で、この構造的優位性は持続的な技術・流動性モートとなります。

より長期的なサイクルで見ると、このアプローチはRWA取引の将来的な展開と高度に整合しています。成熟したRWA市場は、透明な価格発見機構・オープンな流動性構造・再利用可能な取引インターフェース上に構築されるべきであり、これらはすべて注文板モデルが本質的に支えています。Gateが現時点で統一注文板構造でTradFiパーペチュアル契約をホストしていることは、リアルワールドアセットがオンチェーン化された際の標準化取引基盤として、先進的かつ拡張可能なフレームワークを提供しています。これにより、RWA取引インフラの成熟が進む次の業界フェーズで、Gateは構造的な能力と先行優位性を自然に獲得します。

この構造的ポジショニングを踏まえ、Gateは対外的な戦略的メッセージも「TradFi資産拡大」から「マルチアセット取引インフラのアップグレード」へと進化させることが推奨されます。コアナラティブは以下の方向性にフォーカスすべきです:

- 統一注文板パーペチュアルアーキテクチャを仕組みレベルの差別化要因として強調(単なる上場資産数に依存しない)。Gateの本質的な違いは「どれだけ多くの伝統資産を提供するか」ではなく、これら資産が単一のマッチングロジック下で標準化デリバティブ市場として機能している点にあります。

- オープンな流動性によるリアルな市場深度と価格発見を訴求。注文板構造や深度分布、メイカーエコシステムを可視化することで、これら資産がクローズドなクォートモデルではなく、マーケットメイク環境下で取引されていることを明確に示せます。

- プロフェッショナル取引ユースケースの訴求を強化。GateのTradFi注文板は、クロスアセットヘッジ・マクロ連動取引・イベントドリブン戦略・深度構造型クオンツ戦略など、プロフェッショナル用途により適合しており、従来型の「リテール資産運用の入り口」としてではなく、取引インフラプロバイダーとしてのプラットフォームイメージを強化できます。

最後に、長期的な業界ナラティブのレベルでは、「注文板型TradFiパーペチュアル」から「標準化オンチェーンRWA取引インターフェース」への論理的な進化を段階的に確立できます。これにより、GateはTradFi分野のイノベーターであるだけでなく、標準化されたリアルワールドアセットのオンチェーン取引基盤を構築する先駆者としての地位を確立できます。

まとめると、GateのTradFi領域における意義は、単に多くの伝統資産を提供するプラットフォームであることではなく、初めてマルチアセット注文板ネイティブなデリバティブ基盤を構築した点にあります。業界が資産拡大フェーズから取引メカニズムアップグレードフェーズへと移行する中、この路線の長期的価値は今後も増幅し続けます。Gateのコア戦略的意義は、統一注文板アーキテクチャによって、マルチアセット・標準化・再利用可能な将来型取引システムの基盤を先取りして構築している点にあります。

Gate Researchは、テクニカル分析、マーケットインサイト、業界リサーチ、トレンド予測、マクロ経済政策分析など、読者に深いコンテンツを提供する包括的なブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高いリスクを伴います。ユーザーは独自にリサーチを行い、資産や商品の特性を十分理解した上で投資判断を行ってください。Gate.ioは、こうした投資活動による損失や損害について一切の責任を負いません。

関連リサーチレポート

関連記事