固定金利型レンディングは、主に機関投資家や再帰的戦略を活用するユーザーを惹きつけます。オンチェーン信用市場の拡大が期待される一方で、現状では多くの参加者が「いつでも資金を引き出せる柔軟性」を重視しています。貸し手を固定期間に縛るのではなく、Aaveのような既存マネーマーケット上に金利スワップレイヤーを構築することで、流動性を損なうことなく固定金利での借入を実現することが、より効果的なアプローチです。

伝統金融からの示唆:固定金利は借り手の需要が起点

プライベートデット市場では、固定金利が主流です。これは貸し手の好みではなく、借り手が確実性を必要とするためです。

- 借り手(企業、プライベートエクイティファンド、不動産開発業者など)は、予測可能なキャッシュフローを重視します。固定金利は、ベンチマーク金利の上昇リスクを回避し、予算策定を容易にし、リファイナンスリスクを低減します。特に高レバレッジや長期プロジェクトでは、金利変動が事業の継続性に直結するため重要です。

- 貸し手は一般的に変動金利を好みます。ローン金利は通常「ベンチマーク金利+信用リスクプレミアム」で決定されます。変動金利は金利上昇時に利鞘を守り、デュレーションリスクを低減し、ベンチマーク上昇時に追加利回りをもたらします。貸し手が固定金利を提示するのは、金利リスクをヘッジできる場合や十分なプレミアムを上乗せできる場合に限られます。

固定金利型商品は借り手のニーズに応じて提供されるものであり、市場のデフォルトではありません。DeFiにおいても、金利の確実性に対する明確かつ持続的な借り手需要がなければ、固定金利型レンディングは流動性確保やスケール、持続的成長が困難です。

Aave、Morpho、Eulerで誰が、なぜ借りているのか?

「トレーダーはレバレッジやショートのためにマネーマーケットから借りる」というのはよくある誤解です。

実際には、方向性レバレッジはほぼすべてパーペチュアル契約で実行され、資本効率が高いです。マネーマーケットは過剰担保が必要なため、投機的レバレッジには適していません。

それでもAave単体で約80億ドル相当のステーブルコインローンが存在します。これらの借り手は誰なのでしょうか?

主に次の2グループに分類されます:

- 長期保有者、大口投資家、プロジェクト財務部門:これらのユーザーは暗号資産(例:ETH)を担保にステーブルコインを借り、資産売却を避けて流動性を確保します(値上がり益の保持や課税イベントの回避)。

- イールドルーパー:利回り資産(stETHのようなリキッドステーキングトークンやsUSDeのような利回り型ステーブルコイン)を再帰的にレバレッジし、価格投機ではなく純利回りの向上を目指します。

オンチェーンで固定金利需要は本当にあるのか?

あります。主な需要は2つのグループから生じています:機関投資家向け暗号担保ローンと再帰的戦略ユーザーです。

1. 機関投資家向け暗号担保ローンは固定金利を必要とする

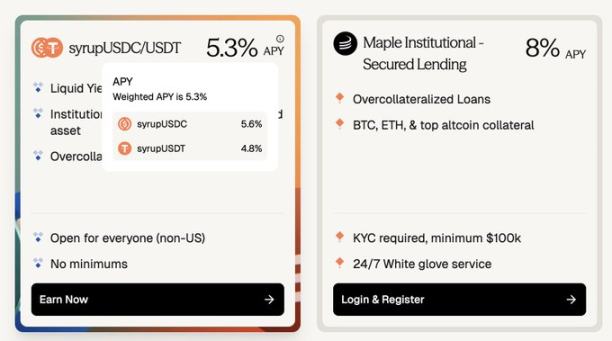

Maple Financeは、BTCやETHなどのブルーチップ資産を担保に機関投資家へ過剰担保型ステーブルコインローンを提供しています。借り手は富裕層、ファミリーオフィス、ヘッジファンドなど、予測可能な固定金利資金を求める層です。

- 金利比較:AaveでUSDCを借りる場合、年率約3.5%ですが、Mapleの同様の固定金利ローンは5.3%~8%です。固定金利への移行は、約180~450ベーシスポイントのプレミアムを意味します。

- 市場規模:MapleのSyrupプールは約26.7億ドルを運用しており、AaveのEthereumメインネット上の未返済ローン37.5億ドルと同等です。

(Aaveの約3.5%対Mapleの約8%―固定金利型暗号ローンは約180~400ベーシスポイントのプレミアムを必要とする)

一部の借り手は、初期DeFiスマートコントラクトリスクを避けるためにMapleを選びます。Aaveのようなプロトコルがセキュリティ、透明性、清算メカニズムで信頼を獲得すれば、リスク認識は低下します。信頼性の高いオンチェーン固定金利オプションがあれば、オフチェーン固定金利ローンのプレミアムは縮小する可能性があります。

2. 再帰的戦略には固定金利が必要

再帰的戦略は数十億ドル規模の需要を生みますが、借入金利の変動が収益性をしばしば損ないます。

あるステーブルコイン・イールドルーパーは「借り手として、予測不能な借入金利が突然数カ月分の利回りを消し飛ばし、損失になることもある」と述べています。

過去データでは、AaveやMorphoでの借入金利は変動が激しく、年率20%を超えることもあります。

ルーパーはPendle PTなどで固定リターンを得ますが、変動金利ローンは金利リスクを伴います。借入金利が急騰すれば利益が消滅します。借入も運用収益も固定であればリスクは排除され、戦略の評価が容易になり、ポジションの安全維持や資本効率も高まります。

Pendle PTのようなオンチェーンインフラが5年以上のセキュリティテストを経て、オンチェーン固定金利ローンへの需要が急増しています。

需要があるにもかかわらず市場が拡大しない理由は、供給側の制約にあります。

柔軟性はオンチェーン参加者にとって「かけがえのない資産」

柔軟性とは、ロックアップ期間なしでいつでもポジションを調整・解消できること。貸し手はいつでも引き出し、借り手はいつでも返済や担保引き出しができ、ペナルティもありません。

一方、Pendle PTの保有者は一定の柔軟性を犠牲にしています。最大規模のプールでも、Pendleの仕組みでは約100万ドル超のポジションを即座に解消することは大幅なスリッページなしには困難です。

オンチェーン貸し手は柔軟性を放棄することで、どれほどの補償を得ているのでしょうか?Pendle PTの場合、補償は年率10%を超えることも多く、YTポイント取引が過熱した時期(例:Arbitrum上のusdai)には30%超となることもあります。

真の借り手(投機家でない)は10%もの固定金利コストを吸収できません。この高金利は本質的に「柔軟性放棄のプレミアム」であり、YTポイント投機がなければ持続不可能です。

PTはAaveなどのベースレンディングプロトコルに比べ、プロトコルリスクや原資産リスクも追加されますが、重要なポイントは変わりません。貸し手が柔軟性を放棄しなければならない固定金利市場は、借り手が高金利を負担できない限り拡大しません。

Term FinanceやTermMaxがその例です。わずかな金利のために柔軟性を犠牲にする貸し手は少なく、Aaveが4%の時に10%で金利をロックする借り手もいません。

解決策:固定金利借り手と固定金利貸し手を直接マッチさせない

固定金利借り手はレートトレーダーとマッチングすべきです。方法は以下の通りです:

ステップ1:貸し手体験の維持

オンチェーン資本の多くはAave、Morpho、Eulerのセキュリティのみを信頼し、「預けて稼ぐ」シンプルな体験を好みます。これらは新プロトコルでのわずかな利回りを追うパワーユーザーではありません。

固定金利市場を拡大するには、貸し手体験をAaveに近づける必要があります:

- いつでも預入可能

- いつでも引出可能

- 新たな信頼前提を最小限に

- ロックアップ期間なし

理想的には、固定金利プロトコルはAaveのような信頼性の高いマネーマーケット上に構築し、そのセキュリティと流動性を活用するのが望ましいです。

ステップ2:元本ではなく金利スプレッドを取引

固定金利借り手は、完全ロック・全期間型ローンを必要としません。「約定固定金利」と「Aave変動金利」のスプレッドリスクを負う資本があればよく、元本自体はAaveなどから借りられます。

本質的には、トレーダー同士が固定金利と変動金利の期待差分を取引するだけで、ローン元本全額を動かす必要はありません。

この仕組みを実現するのが金利スワップレイヤーです:

- ヘッジャーは固定支払いを行い、Aaveの変動収入を受け取ります。

- マクロトレーダーは高い資本効率で金利見通しを取引できます。

たとえば、Aave借入金利を1,000万ドル・1カ月間・年率4%でショートする場合、証拠金は約33,300ドルで済み、資本効率は300倍となります。

Aave金利は3.5%~6.5%で頻繁に変動するため、このレバレッジで金利自体を高ボラティリティ「トークン」($3.5~$6.5の値動き)として扱え、主流暗号資産を上回る変動幅となり、市場流動性や価格と強く連動しつつ、BTCの40倍レバレッジのような清算リスクを回避できます。

金利急騰でロング、急落でショートで利益を狙えます。

長期的視点:固定金利はオンチェーン信用成長に不可欠

オンチェーン信用が拡大すれば、固定金利ローンの需要も増加します。借り手はより大きく長期的なポジションや生産的な資本配分を支えるため、予測可能な資金コストを必要とします。

- 機関投資家向け信用拡大:Cap Protocolのようなプロジェクトは機関投資家向けオンチェーン信用を推進しており、リステーキングプロトコルが機関グレードのステーブルコインローンを保険します。現状では短期流動性の利用率カーブで金利が決まりますが、機関借り手は金利の確実性を重視します。今後は、期間別価格付けやリスク移転のために専用の金利スワップレイヤーが不可欠となります。

- オンチェーン個人信用:3Janeのようなプロジェクトは個人向け貸付に注力しており、確実性の必要性からほぼすべてが固定金利です。

将来的には、借り手は信用格付けや担保種別ごとに分化した金利市場にアクセスできるようになるかもしれません。伝統金融と異なり、オンチェーンの金利市場では、借り手グループが単一貸し手の設定金利に縛られず、市場原理による金利に直接向き合うことが可能となります。

免責事項:

- 本記事は[Foresight News]より再掲載したもので、著作権は原著者[nico pei]に帰属します。転載に関するご要望は、Gate Learnチームまでご連絡ください。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 他言語版はGate Learnチームが翻訳したものであり、Gateの記載なく複製・配布・盗用することを禁じます。

共有

内容

関連記事

Falcon Financeトークノミクス:FFバリューキャプチャの解説

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

ブロックチェーン上でMidnightはどのようにプライバシーを実現するのか――ゼロ知識証明とプログラマブルなプライバシー機構の詳細解説

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析