DeFi Unitedは団結を目指すものではなく、自己防衛を重視しています。Aave事件の背景にある資本構造およびシステミックリスクについて検証します。

イベント概要:「異常型攻撃」がシステミックリスクへと発展した経緯

2026年4月、DeFi市場は歴史的なリスクイベントに直面しました。従来のプロトコルの脆弱性を突く攻撃とは異なり、今回の危機は担保資産そのものの偽造が中心でした。

攻撃はKelpDAOから始まり、ハッカーがBridgeの脆弱性とLayerZeroの検証メカニズムの弱点を突いて、正規の担保による裏付けがないrsETHを作成しました。

この「偽造資産」はAaveに入金され、担保として実際のETHの借入に使用され、その合計は約100,000ETHに達しました。

この構造の意味は次の通りです:

- Aaveのリスクコントロール自体は正常に機能していた

- しかし、「外部資産の信用性」への依存が破られた

- リスクがクロスプロトコル経路を通じて伝播した

この事例は、DeFiの本質的な強みと脆弱性を明確に示しています。プロトコル間の信頼はコンポーザブルですが、リスクも同様にコンポーザブルです。

タイムラインレビュー:攻撃から流動性枯渇まで

タイムラインごとにイベントを分解すると、リスクがどのように拡散したかが明らかになります。

フェーズ1:攻撃(Day 0〜1)

- ハッカーがrsETHを偽造

- Aave上で大規模なレンディングポジションを構築

- 多量のETHを借入

フェーズ2:市場の発見(Day 2〜3)

- 異常な担保活動が検知される

- リスクが開示され始める

- 資金の一部出金が始まる

フェーズ3:信頼崩壊(Day 3〜6)

- 大口投資家や機関が先行して出金

- AaveのTVLが急減

- ステーブルコインプールの利用率が急上昇

フェーズ4:流動性危機(現状)

- USDC / USDTプールの利用率がほぼ100%に到達

- 小口ユーザーは出金困難に直面

- 市場は「取り付け騒ぎ」状態へ移行

このプロセスは従来金融の取り付け騒ぎに非常に似ていますが、オンチェーン上で、より速いペースで展開されます。

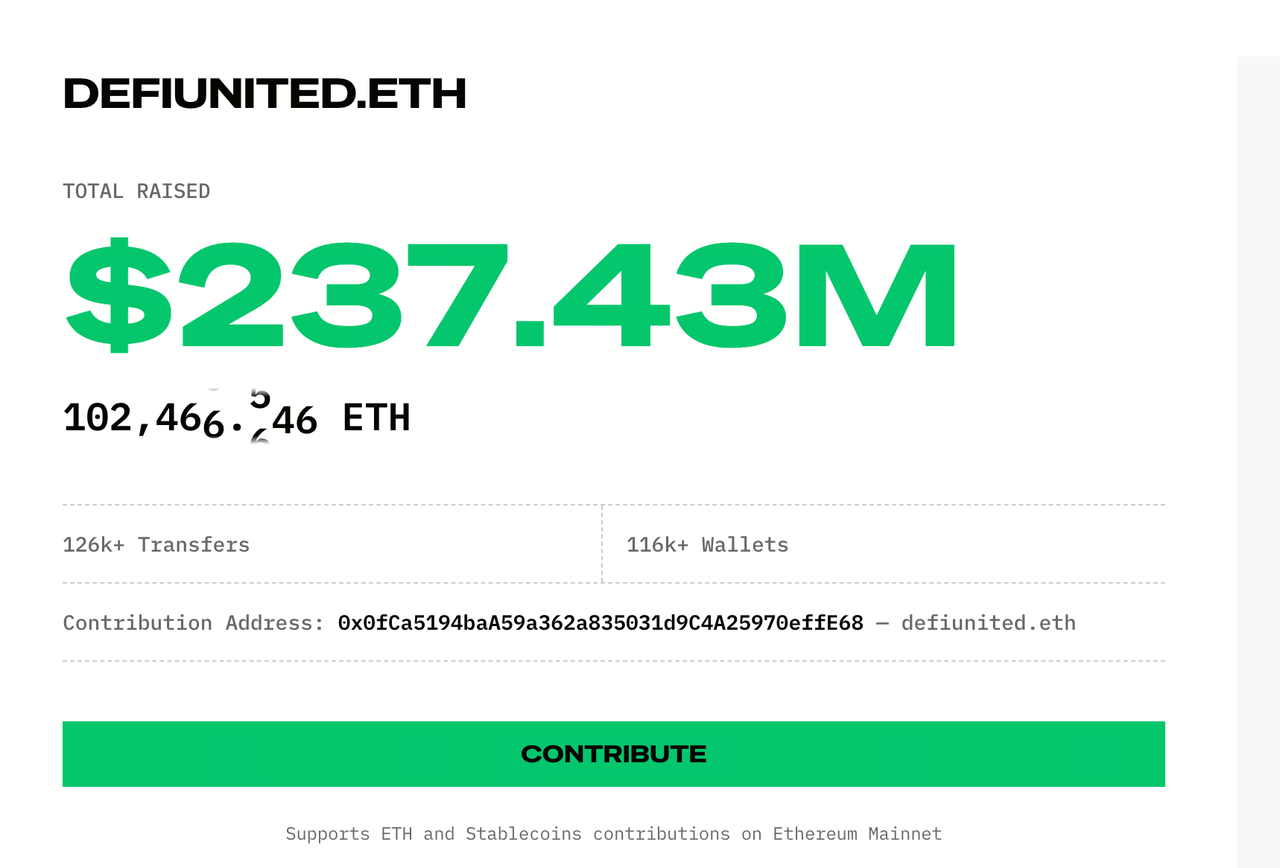

資本構造の分解:DeFi Unitedの三層資本調達

出典:Defiunited

不良債権と流動性危機に直面し、Aaveは「DeFi United」救済メカニズムを開始しました。

しかし、その本質は単なる業界寄付ではなく、多層構造の資本集積システムです。

第1層:直接資金(シグナル層)

- 創設者Stani Kulechov:5,000ETH

- Golem Foundation:約1,000ETH

この層の主な役割は市場の期待を安定させ、パニックの拡大を防ぐことです。

しかし、資金規模はギャップを埋めるには到底十分ではありません。

第2層:DAOトレジャリー(コア層)

含まれる資金:

- Aave DAO(約25,000ETH)

- Lido(2,500stETH)

- EtherFi(5,000ETH)

この層の本質は、プロトコルが管理する集団資産で損失を吸収することです。

主なポイント:

- これらの資金は「プロジェクトチームの資金」ではない

- ユーザーの過去の収益やプロトコルの蓄積から生じている

また、これらの提案はDAO投票を必要とし、否決されるリスクもあります。

第3層:金融支援(レバレッジ層)

- Mantle:30,000ETH(借入資金)

この構造は重要な変数を導入します。救済は単なる「穴埋め」ではなく、「資本調達」となります。

つまり:

- 返済が必要

- 金利が発生する可能性

- 将来的な負担が増加

サマリー

DeFi Unitedは、寄付、DAO財政支出、信用ファイナンス、将来収益の前借りが組み合わさった仕組みです。

リスク伝播メカニズム:rsETHがシステミックリスクとなった理由

rsETHの問題は、複数のプロトコルが既に「高品質担保」として受け入れている点です。

その価値や信用性が損なわれると、影響は急速に拡大します:

- Aaveで不良債権が発生

- rsETHを受け入れている他のプロトコルも圧力を受ける

- 収益商品で清算が発生

このプロセスは伝染病のように、資産層→プロトコル層→ユーザー層へと広がります。DeFiのコンポーザビリティが主な増幅要因です。

流動性危機の本質:オンチェーン「取り付け騒ぎ」はなぜ発生するか

Aaveの現状は、典型的な流動性ミスマッチです:

- 資産:長期レンディングポジション

- 負債:いつでも出金可能な預金

市場の信頼が低下すると:

- 大口投資家が先行して出金

- 流動性が急速に減少

- 残存ユーザーは出金困難に直面

- パニックが拡大

結果として、オンチェーンの取り付け騒ぎが発生します。

ガバナンス構造の問題:権限とリスクのミスマッチ

今回の事例は、長年の課題を露呈しました:

意思決定権:DAOトークンホルダー

リスク負担:預金者

不良債権が完全にカバーされない場合:

- ユーザー資産が「割引」される

- しかしユーザーには投票権がない

これは、DeFiがリスクとガバナンスの真の均等分配をまだ達成していないことを示しています。

3つのシナリオシミュレーション:救済は成功するか?

シナリオ1:完全救済(低確率)

条件:

- 全てのDAO提案が可決

- 借入資金が実行

- 市場の信頼が回復

結果:

- ユーザー損失なし

- システム安定維持

シナリオ2:部分的救済(ベースライン)

条件:

- 資金の一部確保

- 一部の不良債権吸収

結果:

- ユーザーが一部損失を負担

- プロトコル縮小

シナリオ3:救済失敗(テールリスク)

条件:

- コア提案が否決

- 流動性悪化が続く

結果:

- リスクが拡大

- 複数プロトコルが連鎖的に衰退

より深い影響:DeFiは「銀行型システム」へと進化しつつある

今回のイベントは、DeFiにとって構造的な転換点となる可能性があります。

従来のストーリーは:

- トラストレス

- 仲介者なし

- ユーザーによる自己管理

しかし現実は次の方向へ進化しています:

- システミックに重要なプロトコル

- 共同救済メカニズム

- 暗黙の「最後の貸し手」

DeFiは依然として連邦準備制度理事会のような中央集権的役割を持ちませんが、その構造は伝統的金融システムに近づきつつあります。

結論

Aave事件は単なるハッキングではなく、極限状況下でDeFiのコンポーザビリティリスクがシステミックに顕在化した事例です。

DeFi Unitedは単なる業界の連帯ではなく、現実圧力下での集団的な自助努力です。

一つの問いが残ります:システムが損失を被った場合、最終的な負担者は誰か?

現時点では、小口ユーザーがその答えとなっています。

共有

内容

関連記事

Falcon Financeトークノミクス:FFバリューキャプチャの解説

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義