今週のチャート:DExitは実際の動きか、それとも単なるパフォーマンスか?

2026-03-06 10:36:06

中級

マクロトレンドDExit――本物か、それとも演出か?

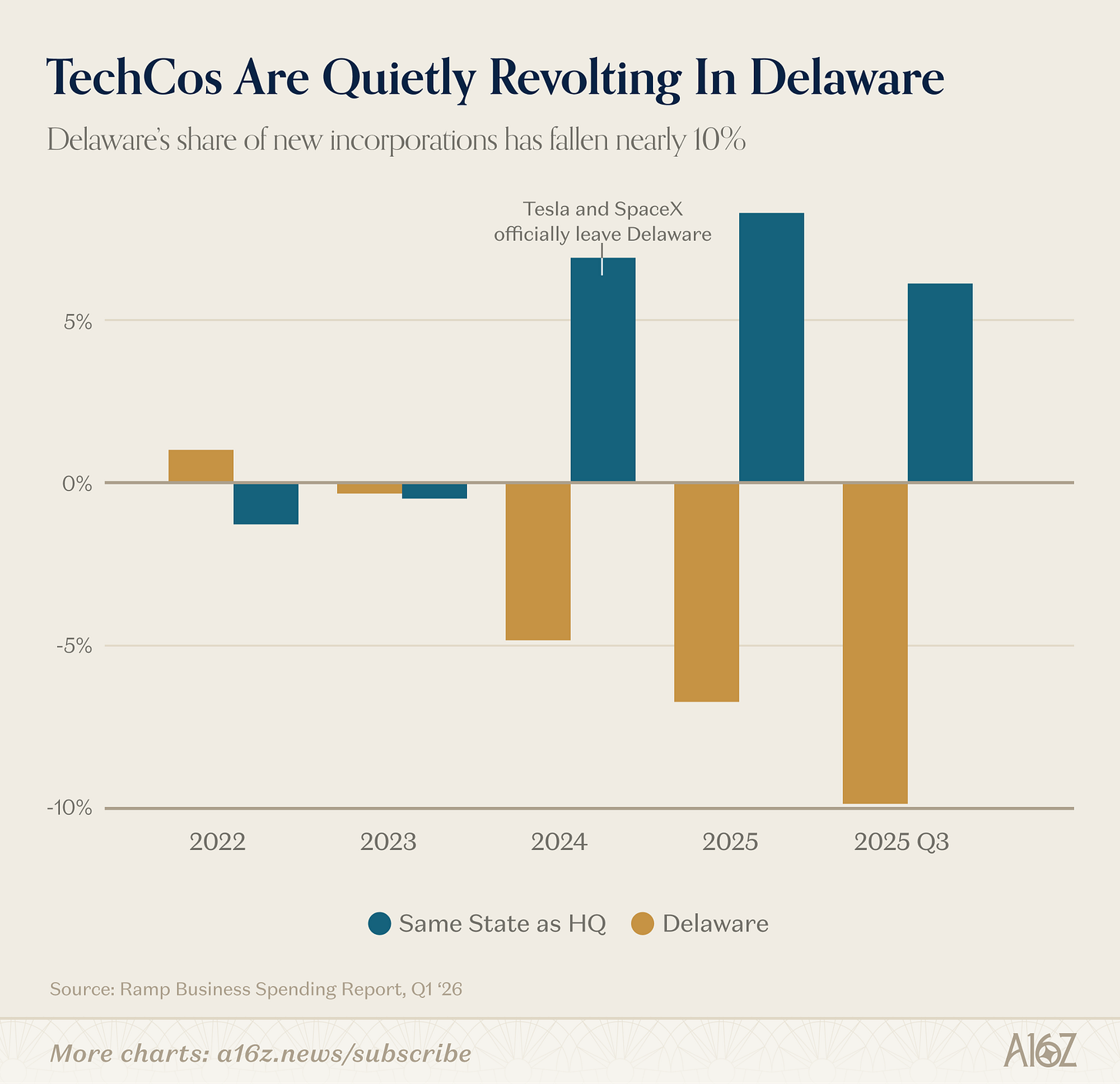

デラウェア州は依然として米国企業の本拠地ですが、その地位は徐々に薄れつつあります。

Rampのデータによれば、デラウェア州での新規法人設立のシェアは2023年以降減少し、2025年第3四半期には約10%落ち込んでいます。

歴史は繰り返さないが、似た展開を見せることはあるかもしれません。

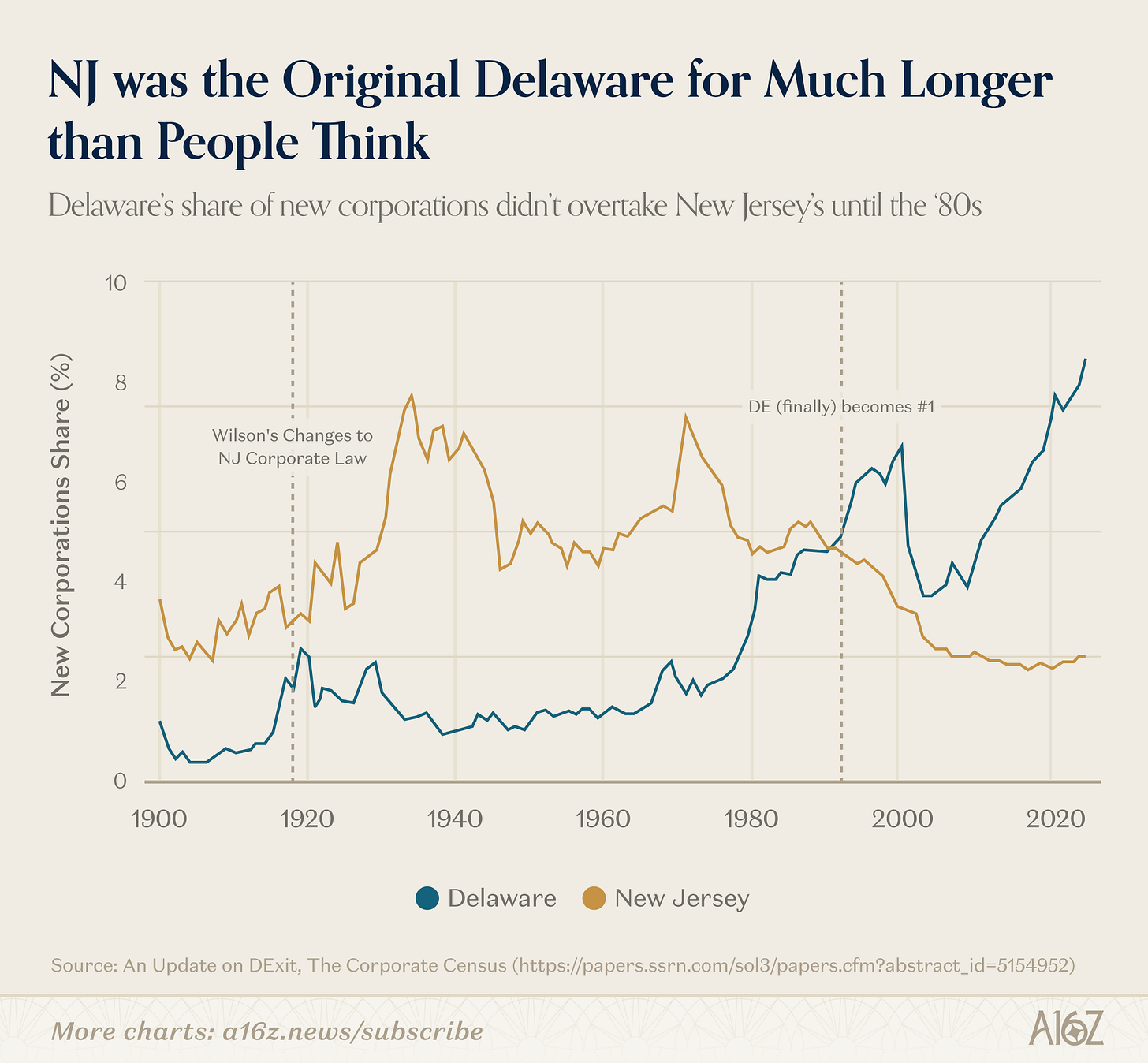

デラウェア州も最初から企業の聖地だったわけではありません。

約100年前、デラウェア州は、もともと「信託の母」と称されたニュージャージー州に取って代わり、法人設立の主要な州となりました。ニュージャージー州から企業が流出したきっかけは、当時のウッドロー・ウィルソン知事が「企業の濫用」を取り締まろうとし、ビジネス環境が大きく悪化したことでした。デラウェア州はウィルソン前のNJ企業法を手本にしつつ、企業の受け入れに積極的に動き、デラウェア衡平法裁判所と協力して、企業や投資家が紛争を解決する場として100年以上かけて評判を築きました。

しかし、1世紀かけて築いた地位も、数年で揺らぎうるのが現実です。実際、最近ではデラウェア衡平法裁判所が株主訴訟に対してより寛容な姿勢を取るようになり(特にTeslaなどの注目案件を含みますが、Teslaに限った話ではありません)、企業が実際に他州へ本社を移し始めています。デラウェア州に「おやすみ」と言う時が来たのかもしれません。

ただし、これはあくまで通説にすぎず、他のデータはより複雑な現実を示しています。

まず、デラウェア州「設立神話」自体も事実とは異なります。

実際にデラウェア州がニュージャージー州を米国法人設立の中心地として抜いたのは1980年代、ウィルソン知事時代から60年も後のことです。

ニュージャージー州の優位は、通説よりもはるかに長く続きました。デラウェア州が最終的に主導権を握った要因は、取締役責任に関する独自の法整備で公開企業に特に好まれたこと、そしてネットワーク効果の波及が大きかったことです。

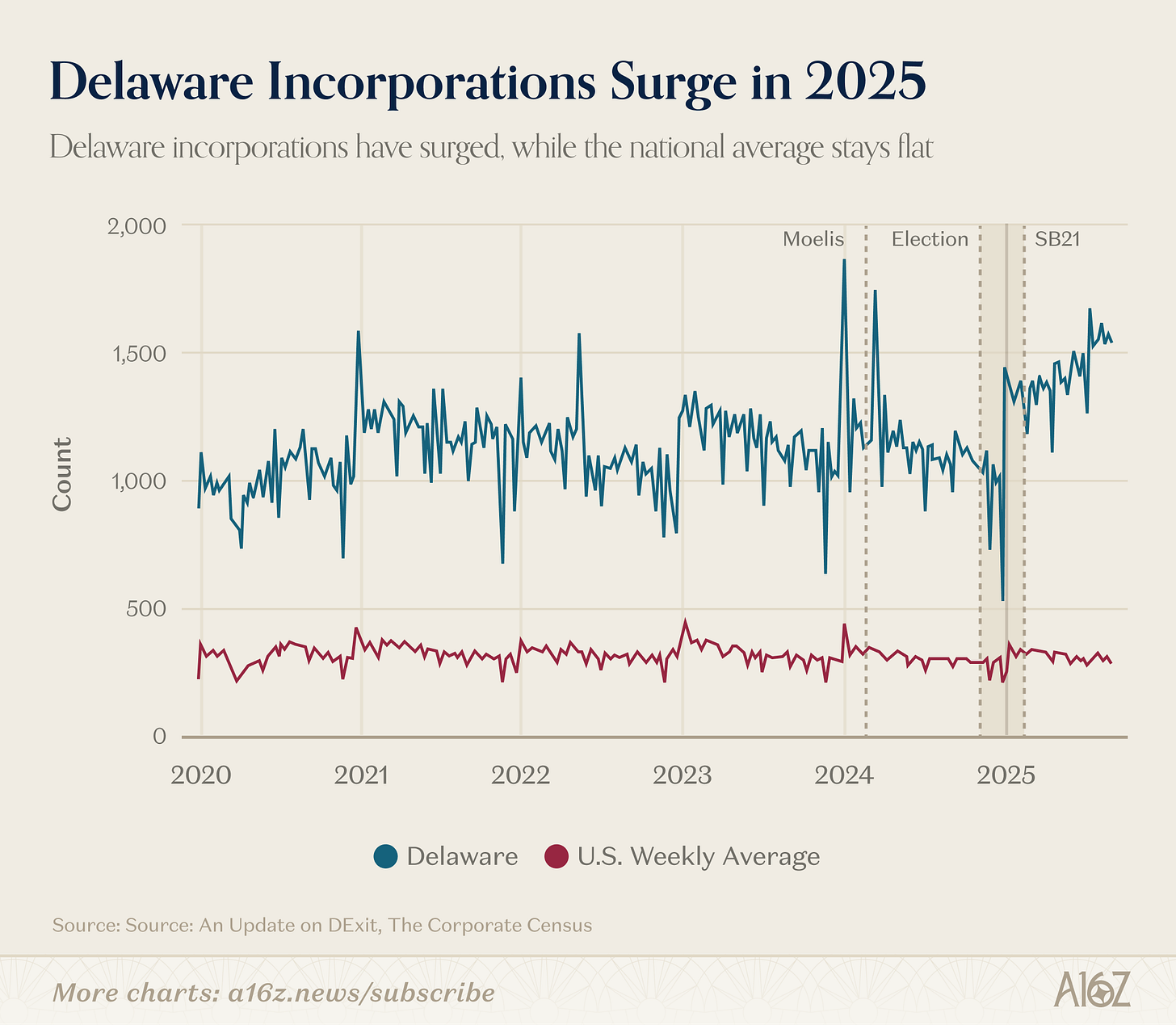

また、Rampのデータや著名な公開企業の動向に関係なく、全体としてデラウェア州は依然として好調です。むしろ絶好調といえるかもしれません。

Harvard Law School Forum on Corporate Governanceのデータによると、デラウェア州の企業全体に占めるシェアは2024年末から2025年にかけて大幅に拡大しています。

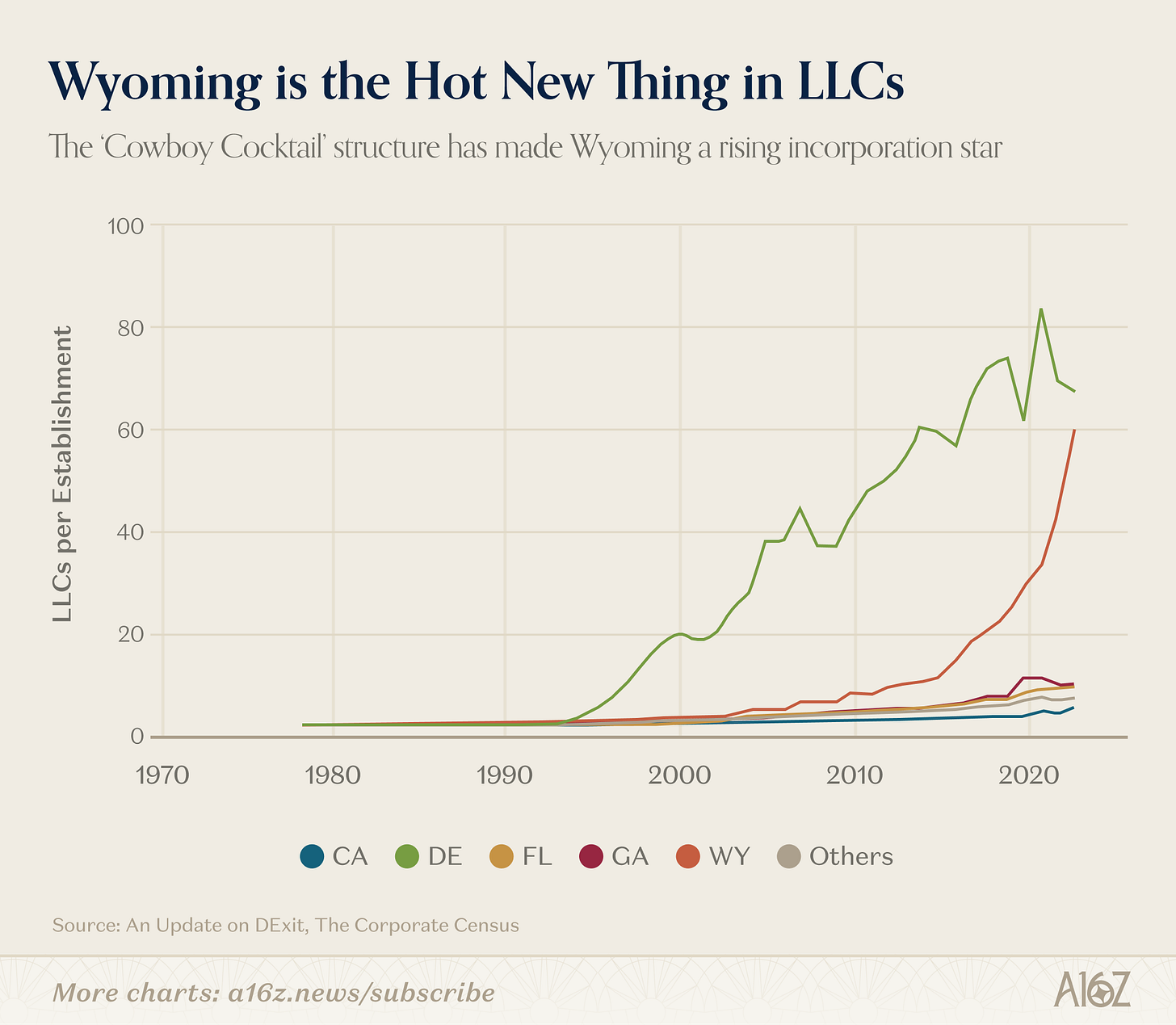

実際、「DExit」の最も明確な事例を挙げるとすれば、Teslaとは無関係で、特定の法人形態に関わるものです。

ワイオミング州のLLCは2015年頃から急成長を遂げています。

その背景には、ワイオミング州LLC法が持つ資産保護・プライバシー保護の特徴があり、州当局も「カウボーイ・カクテル」エンティティとして積極的にPRしてきたことが挙げられます。

要するに、「DExit」が進行している(少なくとも一部データはそう示唆しており、著名企業の移転は少数でも重要です)ことを否定するものではありませんが、実態は通説ほど単純ではありません。

デラウェア州は依然として「デフォルト」の選択肢であり、強力なネットワーク効果を有しています。これが揺らぐのは容易ではありません。

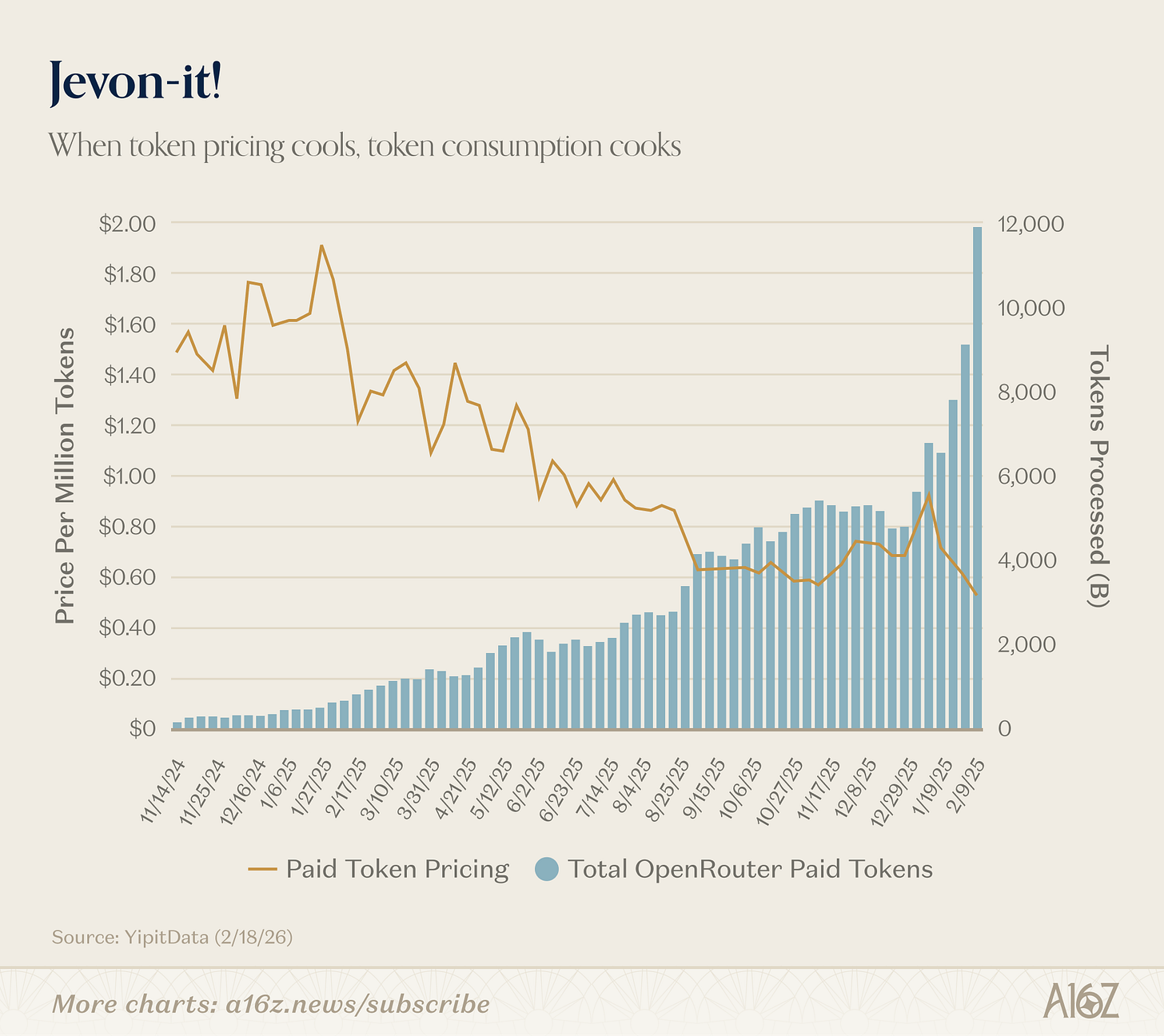

Jevon-it

以前こちらで公開したチャートの拡張版ですが、データが増え、より強いインパクトを放っています。

トークンコストが下がれば、消費量は増える――

年初来、「有料トークン価格」は1ミリオンあたり約90セントから50セントに下落し、処理されたトークン数も約6,000から12,000へとほぼ倍増しています。

まさにジェヴォンズの法則です。AIのコストが下がれば下がるほど、AI利用量は増大します。この流れは非常に理にかなっています。

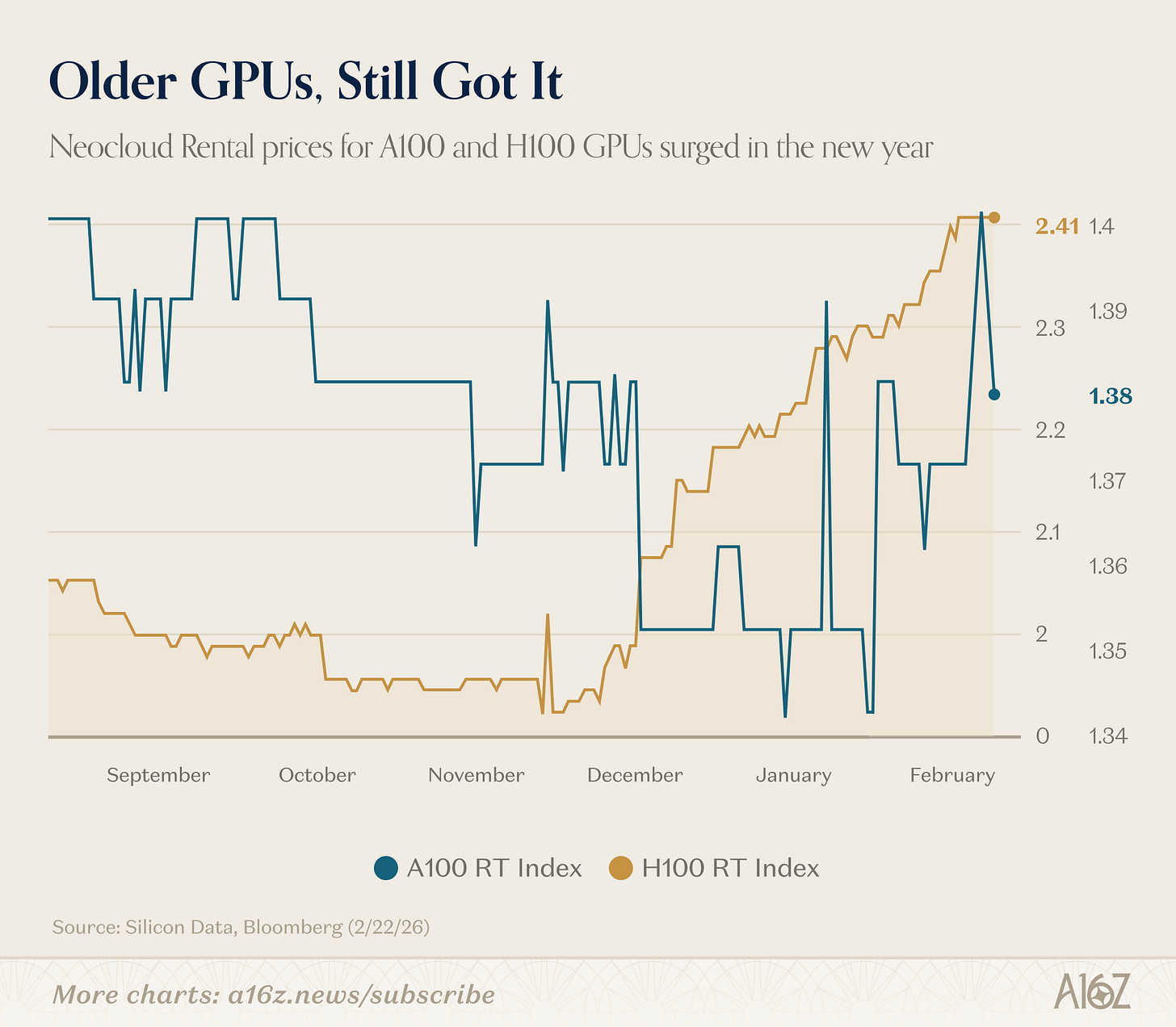

新しいGPUが市場投入されると、誰も古いGPUを使いたがらない――そんな話もありましたが、

現実は違うようです。

Silicon Dataの調査によれば、NvidiaのH100・A100いずれも今年レンタル価格が上昇しています。

市場が過剰な計算資源で溢れているどころか、むしろ十分に活用しきれていない状況です。

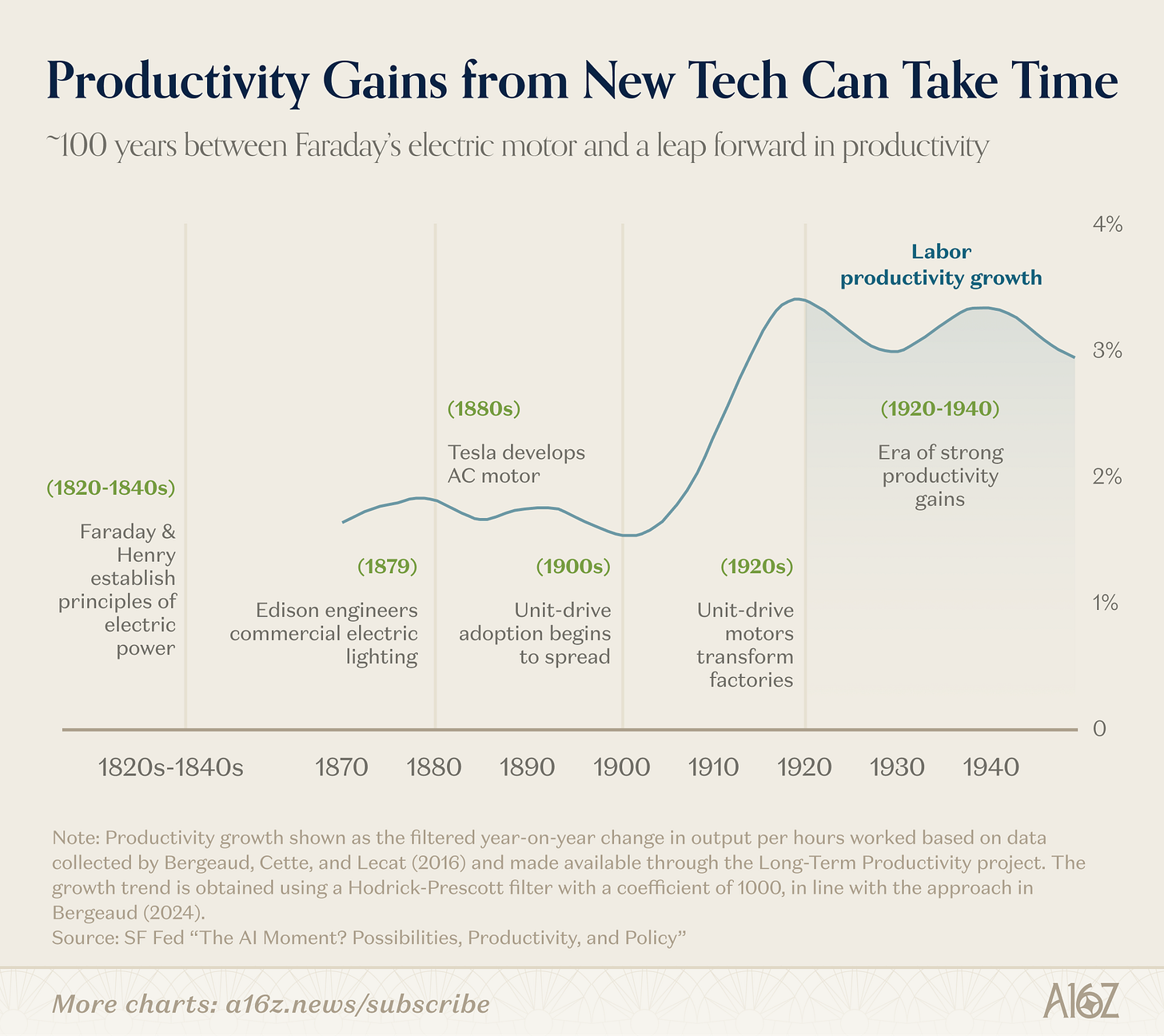

完全な比較ではありませんが、歴史に照らせば「AI主導型経済」の全貌が見えるには時間を要するでしょう。

ファラデーやヘンリーが電流について語り始めてから、20世紀前半に産業革命の生産性爆発が起きるまで約100年かかりました。

1820年代以降、サイクルタイムは明らかに短縮されましたが、今回のようなプラットフォームシフトには依然多くの要素が絡みます。

ロイ・アマラが好んで語った言葉を思い出してください。「私たちは今後2年で起こる変化を過大評価し、10年で起こる変化を過小評価しがちだ」。

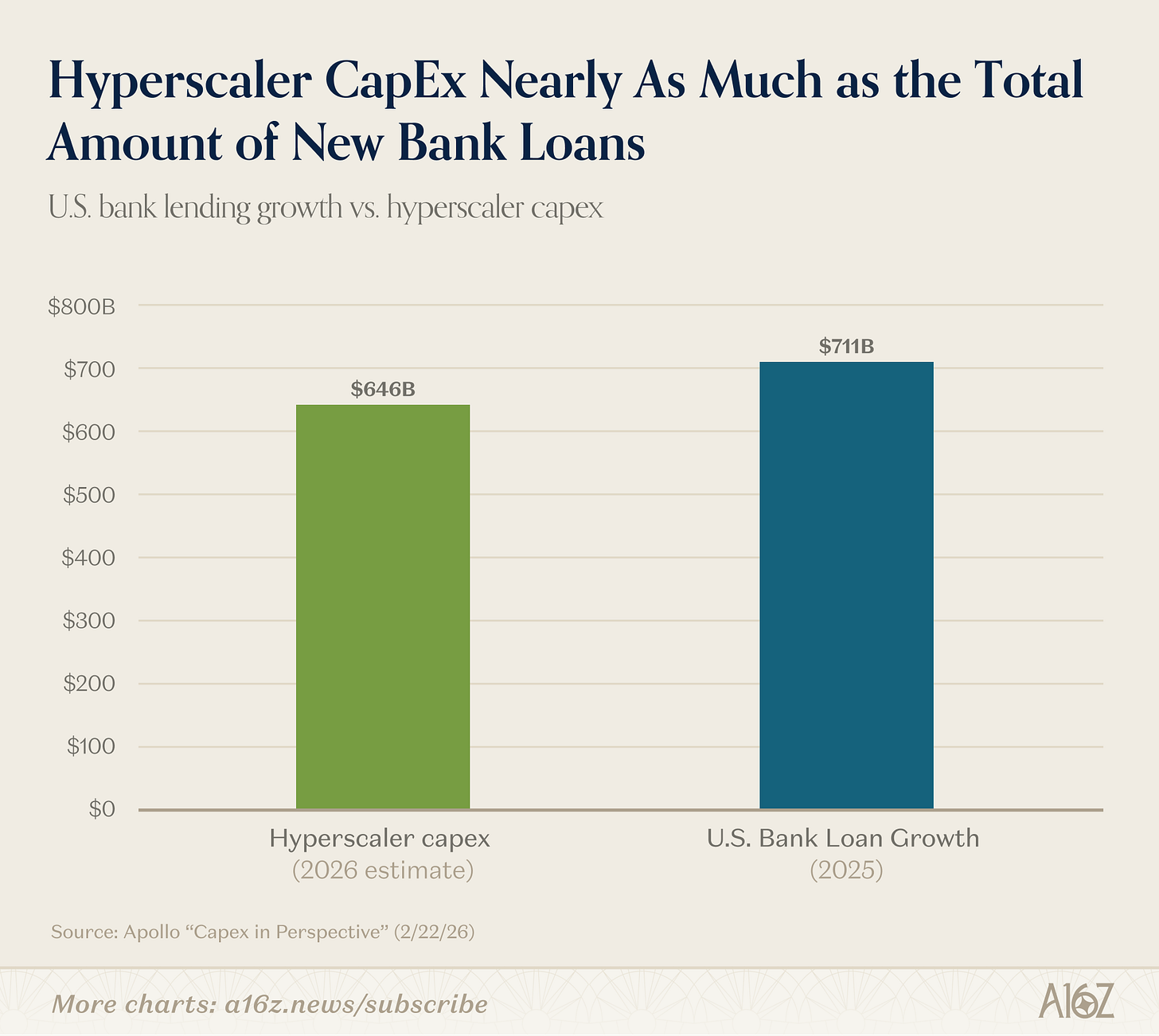

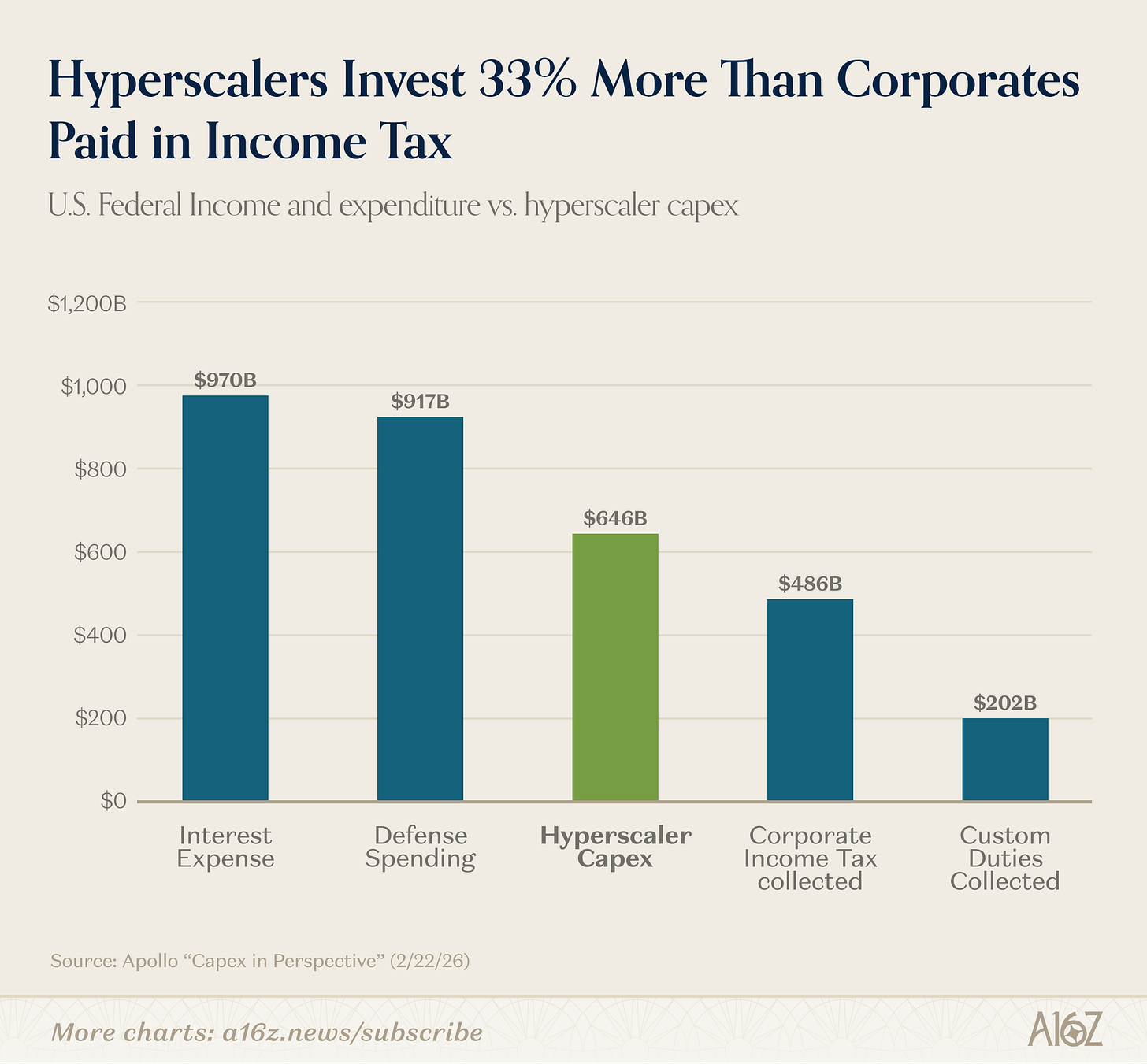

Capex in Context

何度見ても新鮮なデータ――AI関連の資本的支出(Capex)は極めて巨大です。

どれくらい巨大なのか?

次の事実を見てみましょう。

-

2026年のAI Capexは、2025年の米国新規銀行貸出総額に近づく見通しです。

-

Capexは米国法人所得税収全体の約33%増、関税収入の約3倍です。

-

Capexは米国を除くG7諸国軍事予算の合計の約6倍に相当します。

要するに、これほど巨大なCapexは他に類を見ません。

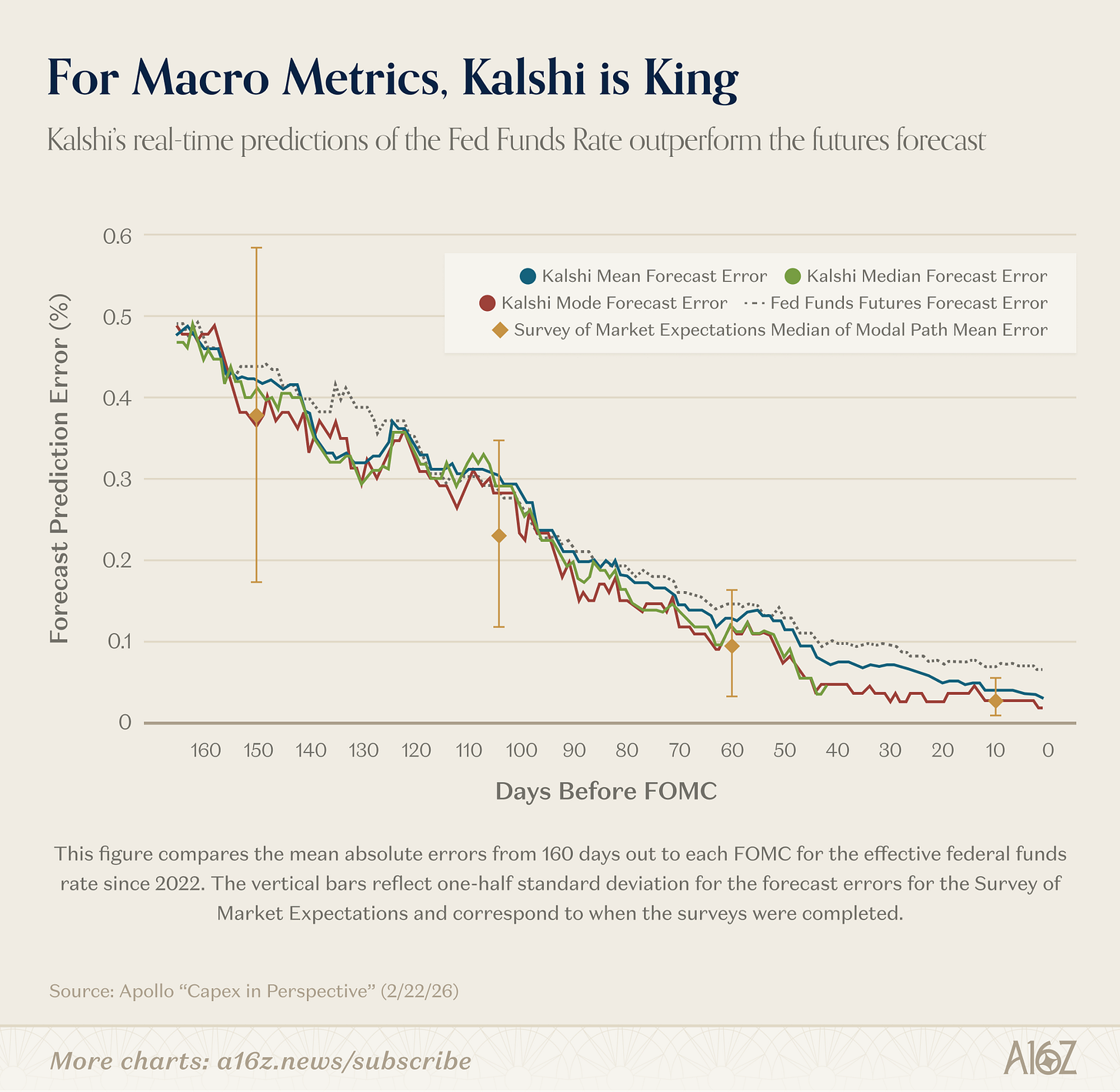

Kalshi Goes Macro

FRBの研究者たちは、予測市場に高い関心を寄せています。

少なくとも1つの指標で、KalshiはプロのエコノミストよりもFRB政策金利の予測精度で優位に立っています。

フェデラルファンド金利の150日(3回のFOMC会合)先の予測に関して、Kalshiの平均絶対誤差はプロ予測者と同水準です。しかし、プロの調査では6週間ごとにモーダルパスの一断面が得られるだけですが、Kalshiは常に更新される分布全体を提供します。

……Kalshiの中央値・最頻値はFOMC会合前日に「完璧な予測記録」を示しており、fed funds先物予測以上の統計的優位性が確認されています。

つまり、すべての予測者が同じスタート地点でも、Kalshiの「継続的な更新」により精度は時間とともに向上し、発表前日には「パーフェクト予測」を達成しています。さらにKalshiは先物市場をも凌駕したのです。

Kalshiが優れているのはFed Funds Rateだけではありません。FRB研究者の指摘通り、インフレや成長、失業といったマクロ指標について他にオプション市場が存在しないため、「高頻度かつ継続的に更新される分布豊かなベンチマーク」として、Kalshiは唯一の場となっています。

これは極めて重要な意味を持ちます。

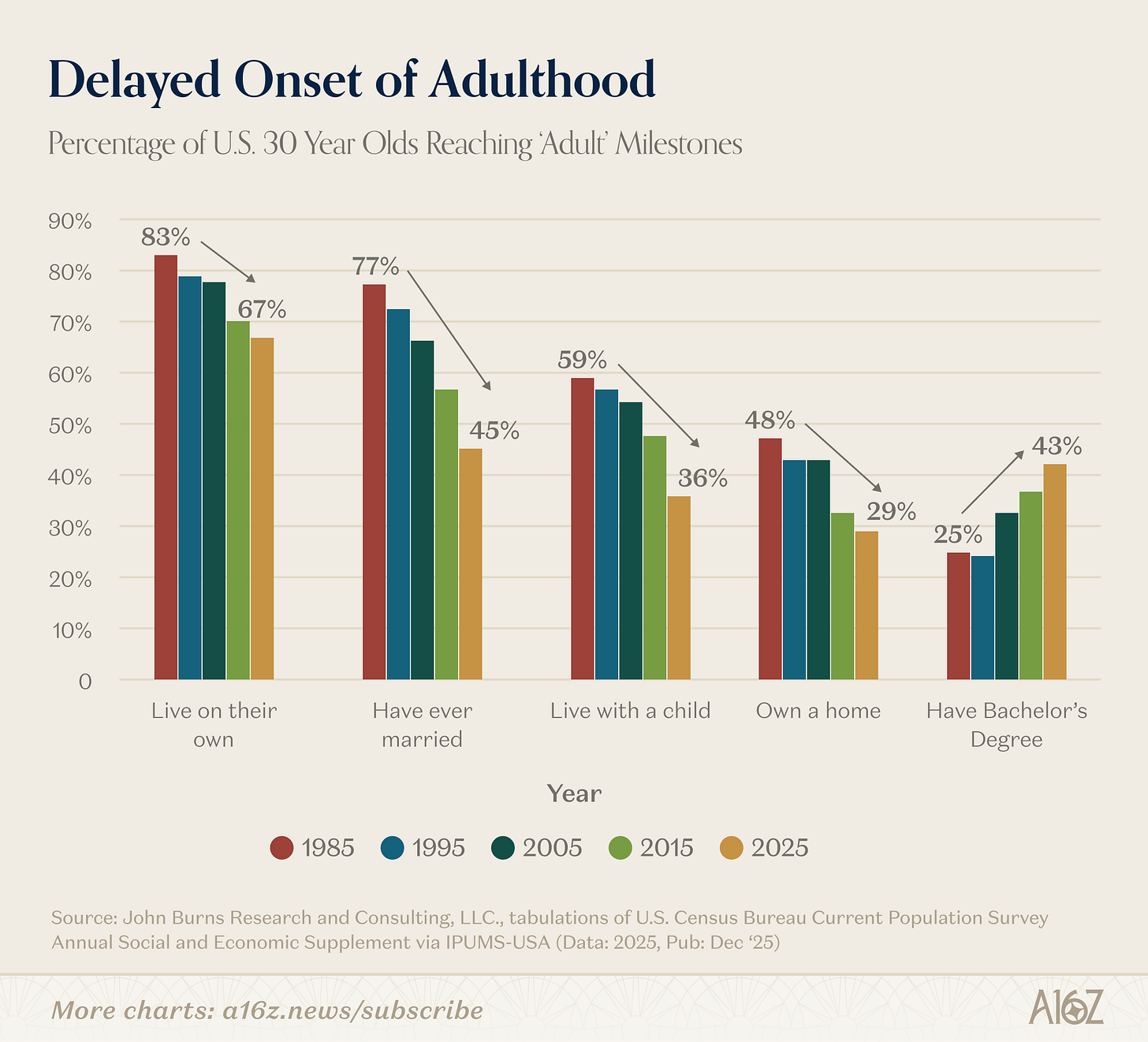

Delayed Onset of Adulthood

コメント抜きでご覧いただきたい印象的なチャートです。

30歳時点で主要なライフイベントを達成している人の割合は、1980年代以降急激に減少しています。

30歳の達成率が下がっているイベントは:

- 独立して生活している

- 結婚したことがある

- 子どもと同居している

- 持ち家を所有している

唯一の例外は大学進学率で、30歳時点で学士号を持つ割合は1995年から約2倍に増えました。

その大学進学、果たして意味はあったのでしょうか?

マイルストーン? それとも足かせでしょうか?

「後悔」する声も少なくないようです。

免責事項:

-

本記事は[a16z]より転載しています。著作権はオリジナル著者[a16z]に帰属します。本転載にご異議がある場合はGate Learnチームまでご連絡ください。速やかに対応いたします。

-

免責事項:本記事に記載された見解や意見はすべて著者個人のものであり、いかなる投資助言も含みません。

-

本記事の他言語への翻訳はGate Learnチームが行っています。特別な記載がない限り、翻訳記事の無断転載・配布・盗用を禁止します。

共有

Sign Up

関連記事

初級編

定量的戦略取引について知っておくべきことすべて

定量的取引戦略とは、プログラムを使用した自動取引を指します。 定量的取引戦略には多くの種類と利点があります。 優れた定量的取引戦略は安定した利益を上げることができます。

2022-11-21 10:03:05

中級

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

2024年の日本のWeb3景観の最新動向について、社会政治、企業の課題、個人ユーザーのニーズの観点から詳細に分析し、日本が法的枠組み、税制改革、規制変更を通じてWeb3技術の採用を推進している様子を示して、金融、ゲーム、不動産のWeb3アプリケーションを紹介しています。日本がグローバルなWeb3ステージで重要な役割を果たしている総合的なビューを得ることができます。

2024-12-26 12:11:04

中級

AIエージェントが暗号資産を主流にする方法

AIは、暗号資産を主流のユースケースに推進する触媒となるでしょう。暗号資産は常にテック分野の奇妙な中間子供でした。これにより、暗号資産の役割が最終的に基本的な技術として確立されます。今日のAIエージェントの状況、暗号資産がどのように関連しているか、エージェンシックな未来をどのように考えているか、そして現在私の注目を集めているチームについて概説します。

2024-11-26 01:36:08

上級

暗号資産先物取引におけるリスク管理の方法

概要

上級Gate learnのコラムは、ユーザー自身がプロフェッショナルな先物取引システムを構築するのに役立ちます。投資哲学、先物ツール、取引システムを中心にフレームワークが構築されています。

先物取引において、リスク管理は非常に重要です。基本的な概念から始まり、一般的な戦略、そして実際のケースに基づいた分析を行います。

2022-12-08 11:39:30

上級

SuiとAptosの比較:どちらがより有望ですか?

本記事では、Move言語に基づく高性能なパブリックチェーンエコシステムであるSUIとAptosについて、市場パフォーマンス、生態系の発展、資本の流れ、ユーザーの活動、トークン経済など、複数の側面から総合的な比較を行い、詳細な分析を提供します。また、TVL、純資本流入、取引活動、ユーザー構造などの観点からSUIとAptosのパフォーマンスについて論じ、それぞれの成長戦略と潜在的な成長ドライバーを分析します。

2024-11-19 06:37:48

上級

Gate Research: BTCとETHの価格が安値を再テスト;CMEがSOL先物を開始

Gate Research Daily Report:3月4日、BTC価格は24時間で9.31%下落し、現在84,208 USDTで取引されています。ETH価格は14.34%減少し、現在2,077 USDTです。Maple Financeプロトコルの総ロックアップ価値(TVL)が4億ドルを超え、過去最高に達しました。SoneiumパブリックブロックチェーンのTVLは5,000万ドルを超え、これも最高記録を更新しました。Bybitのハッカーは10日間で49.9万ETHを洗浄しました。SECは暗号資産の規制枠組みを明確にするため、暗号タスクフォースの人事リストを発表しました。CMEは3月17日にSOL先物を開始します。AaveはSonicメインネットに拡張し、V3レンディングマーケットを展開しました。

2025-03-04 08:27:34