市場が急落すると、多くの場合、原因を特定しようとする議論がすぐに巻き起こります。

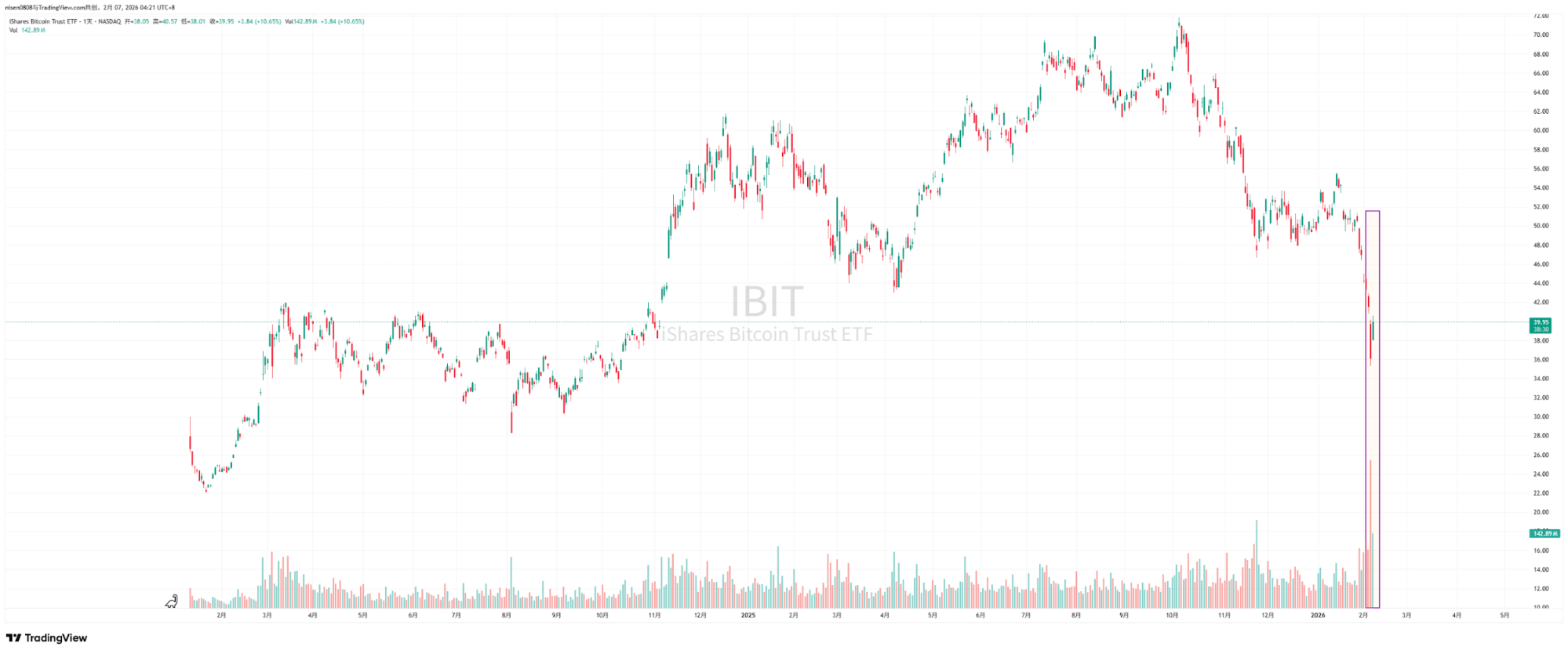

直近では、2月5日の急落と、2月6日にほぼ$10,000の反発について、市場参加者の間で活発な議論が行われています。Bitwiseアドバイザー兼ProCap最高投資責任者のJeff Park氏は、このボラティリティは想定以上にBitcoin現物ETFエコシステムと密接に関連しており、BlackRockのiShares Bitcoin Trust(IBIT)のセカンダリーマーケットおよびオプション市場の動きに重要な証拠が見られると指摘しています。

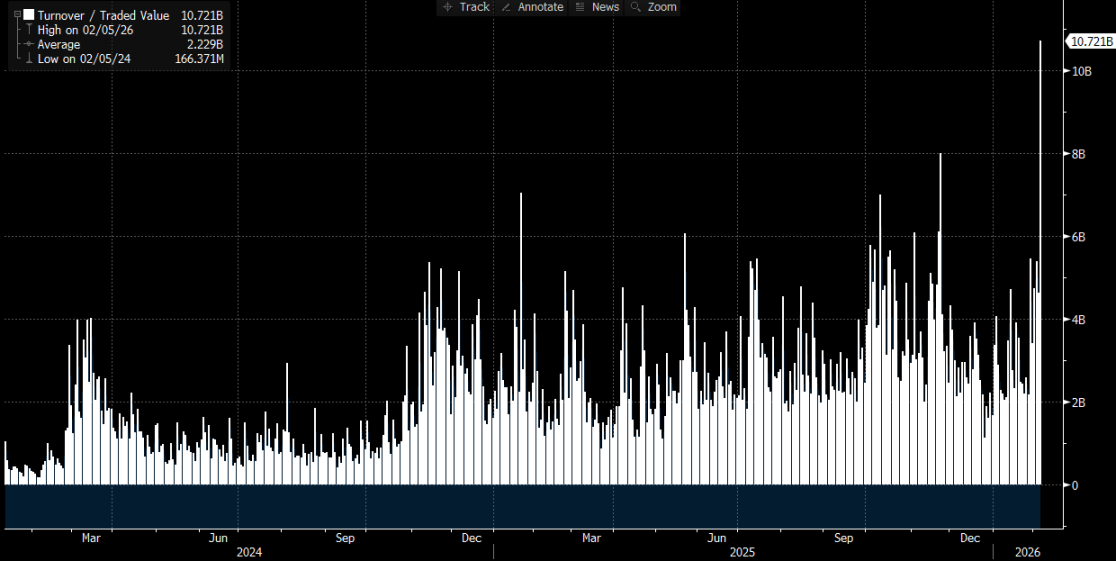

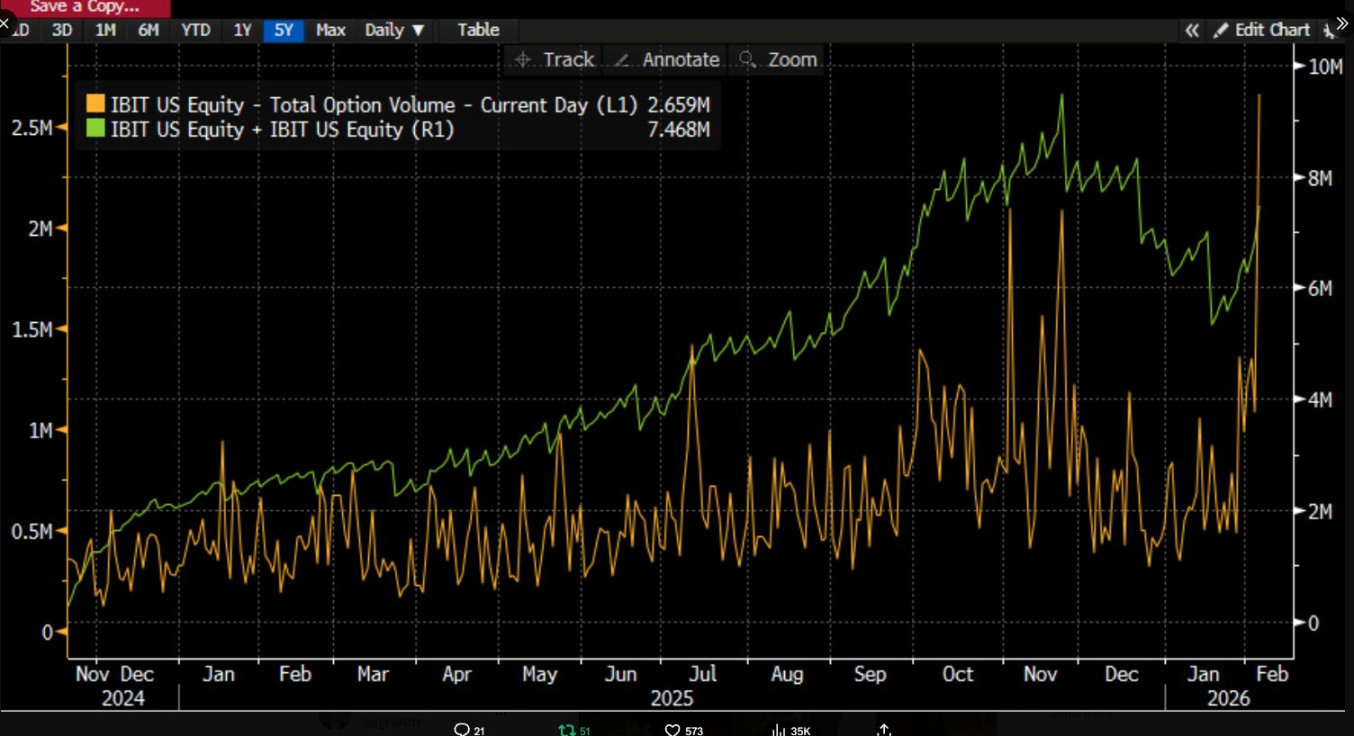

2月5日、IBITは過去最高の取引量とオプション取引の活発化を記録し、取引量は従来の平均を大きく上回り、オプション取引はプットに偏重していました。過去の傾向では、1日で2桁の価格下落があれば大規模な純償還と資金流出が発生するのが一般的ですが、今回は逆に純設定となり、新規発行株式の増加によってIBITの規模が拡大、現物ETF全体でも純流入が見られました。

Jeff Park氏は、この「下落と純設定」シナリオは、パニックによるETF償還が価格下落を招くという単純な説明を弱めるものであり、むしろ伝統的な金融システムにおけるレバレッジ解消やリスク削減の動きに近いと述べています。トレーダーやマーケットメイカー、マルチアセットポートフォリオがデリバティブやヘッジの枠組みでリスクを調整し、売り圧力の主因はポートフォリオ調整やヘッジチェーンの巻き戻しにあり、最終的にIBITのセカンダリーマーケット取引やオプションヘッジを通じてBitcoin価格に波及しています。

多くの市場議論では、IBITの機関投資家による売却と市場の急落を直接結びつけがちですが、メカニズムを分解しないと因果関係が誤って伝わりやすいです。ETFのセカンダリーマーケット取引はETF株式に関するものであり、プライマリーマーケットでの設定・償還は保有BTCの変動に対応します。セカンダリーマーケットの取引量をそのまま現物売却に結びつけるのは、論理的に重要なプロセスを省略しています。

「IBIT主導の大規模清算」論争の本質は伝達メカニズム

IBITを巡る議論は、ETF市場のどのレイヤーで、どのような仕組みでBitcoin価格形成に圧力が伝わるのかに集約されます。

一般的なナラティブはプライマリーマーケットでの純流出に注目します。直感的には、ETF投資家がパニックで株式を償還すれば、発行体や認可参加者が保有BTCを売却して償還資金を確保するため、現物市場に売り圧力が生じ、さらなる強制清算と連鎖効果をもたらすというものです。

このロジックは一見完結していますが、重要な事実が見落とされがちです。一般投資家やほとんどの機関はETF株式を直接設定・償還できず、プライマリーマーケットで設定・償還できるのは認可参加者だけです。「日々の純流入・純流出」とはプライマリーマーケットの株式総数の変動を指し、セカンダリーマーケットでの大口取引でも株式の所有者が変わるだけで、株式総数や保有BTC量は自動的に変化しません。

アナリストのPhyrex Ni氏は、Parker氏が指摘する清算は実際にはIBIT現物ETFの清算であり、Bitcoin自体の清算ではないと述べています。IBITのセカンダリーマーケットではETF株式のみが取引され、価格はBTCに連動していますが、取引自体は証券市場内で完結します。

実際にBTCが関与するのはプライマリーマーケットでの株式設定・償還のみであり、これを担うのはAP(マーケットメイカー)です。設定時には新規IBIT株式の発行に際し、APが相当分のBTCまたは現金を提供し、BTCは保管システムに入り規制管理下に置かれるため、発行体や関連機関が自由に利用できません。償還時には保管者からAPにBTCが引き渡され、APがその後の処分や償還資金の決済を行います。

ETFは2つの市場レイヤーで機能します。プライマリーマーケットは主にBitcoinの購入・償還を担い、実質的にAPがほぼ独占的に提供します。これはUSDでUSDCを発行する仕組みに近く、APがBTCを取引所経由で流通させることは稀で、現物ETFの主な効果はBitcoin流動性のロックアップです。

償還が発生しても、APの売却が必ずしもオープンマーケット、特に取引所の現物市場を通るとは限りません。APはBTC在庫を保有したり、T+1決済期間内で柔軟に受渡しや資金管理を行うことができます。そのため、1月5日の大規模清算時でもBlackRock投資家の償還は3,000BTC未満、米国現物ETF全体でも6,000BTC未満にとどまりました。つまりETF機関が市場で売却した最大量は6,000BTCであり、その全てが取引所に流入したわけではありません。

Parker氏が言及するIBIT清算は実際にはセカンダリーマーケットに関するもので、取引総額は約$10.7 billionとIBIT史上最大となり、一部の機関投資家の清算を引き起こしました。しかし、この清算はIBITに限定され、Bitcoin自体には及ばず、少なくともこの部分はIBITのプライマリーマーケットには伝達されませんでした。

つまり、Bitcoinの急落はIBIT清算を引き起こしただけで、IBITがBTC清算を招いたわけではありません。ETFセカンダリーマーケット取引の裏付資産はETFであり、BTCは価格アンカーです。市場に影響を与える清算はプライマリーマーケットでのBTC売却のみであり、IBITそのものではありません。実際、木曜日にBTC価格が14%超下落したものの、ETFからのBTC純流出は0.46%に過ぎません。その日、現物Bitcoin ETFの保有量は1,273,280BTC、流出総量は5,952BTCでした。

IBITの圧力はどのように現物市場へ波及するか

@MrluanluanOP氏は、IBITのロングポジションが清算されると、セカンダリーマーケットで集中売却が発生すると指摘します。自然な買い需要が不足すれば、IBITは理論的な純資産価値に対してディスカウントで取引されます。ディスカウントが大きいほど裁定機会も拡大し、APや市場裁定者は割安なIBITを購入します。これは彼らの日常的な利益戦略であり、ディスカウントがコストを上回る限り、プロ資本は必ず参入するため、「売り圧力に買い手がいない」との懸念は不要です。

株式取得後はリスク管理が焦点となります。APは取得した株式を即座に現行価格で償還できず、償還には時間とコストが発生します。その間もBTCとIBITの価格は変動し、APはネットエクスポージャーリスクを負うため、即座にヘッジを行います。ヘッジは現物在庫の売却や、先物市場でのBTCショートポジションの構築などが用いられます。

ヘッジが現物売却であれば、現物価格に直接圧力がかかります。先物ショートの場合は、まず価格差やベーシス変動として現れ、さらにクオンツや裁定、クロスマーケット取引を通じて現物価格に波及します。

ヘッジ完了後、APは比較的中立または完全ヘッジの状態となり、IBIT株式の処分タイミングを柔軟に選択できます。同日に発行体へ償還する場合は、公式の流入/流出データに償還・純流出として反映されます。償還を遅らせて、セカンダリーマーケットのセンチメント回復や価格反発を待ち、再度IBITを市場で売却して取引を完結させることもできます。この場合、プライマリーマーケットに触れずに完結します。翌日IBITがプレミアムに戻ったりディスカウントが縮小すれば、APはセカンダリーマーケットで保有株式を売却し、スプレッド利益を得つつ、先物ショートの解消や売却した現物在庫の補充を行うことが可能です。

株式処分の大半がセカンダリーマーケットで行われ、プライマリーマーケットで大きな純償還がなくても、IBITの圧力はAPのヘッジ行動を通じてBTC現物やデリバティブ市場に波及します。つまり、IBITセカンダリーマーケットでの売り圧力は、ヘッジ活動を介してBTC市場に伝わります。

免責事項:

- 本記事は[Foresight News]より転載したものであり、著作権は原著者[ChandlerZ]に帰属します。本転載にご異議がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い速やかに対応いたします。

- 免責事項:本記事の見解および意見はすべて著者個人のものであり、投資助言を目的とするものではありません。

- 本記事の他言語版はGate Learnチームによる翻訳です。Gateの記載なく翻訳記事を無断で複製・配布・盗用することを禁じます。

共有

WLFIトークンは、World Libertyが620億トークンのロック解除とガバナンス投票を開始したことで13%下落

トラストウォレットがオンアプリの無期限契約とRWA取引のためにHyperliquidを統合

パクソスがBONKサポートを追加し、コンプライアンスに準拠したトークンを取引できる5億人以上のユーザーを可能にします

リップル社は4月30日にドバイで新たな中東・アフリカ地域本部を立ち上げます

新しく作成された2つのウォレットが、24時間でBitGoから312ビットコインを受け取る

関連記事

BTC ETF 購入ガイド

スポットビットコインETF:起業家のための暗号投資へのゲートウェイ

ETFの一次市場と二次市場はどのように連携して機能するのか?メカニズムを徹底解説

ETFおよびETPのデコード:暗号資産投資商品ガイド

gate研究:複数のブロックチェーンとDeFiプロトコルが過去最高のTVLに到達;ナスダックがLTC、XRP ETFを申請