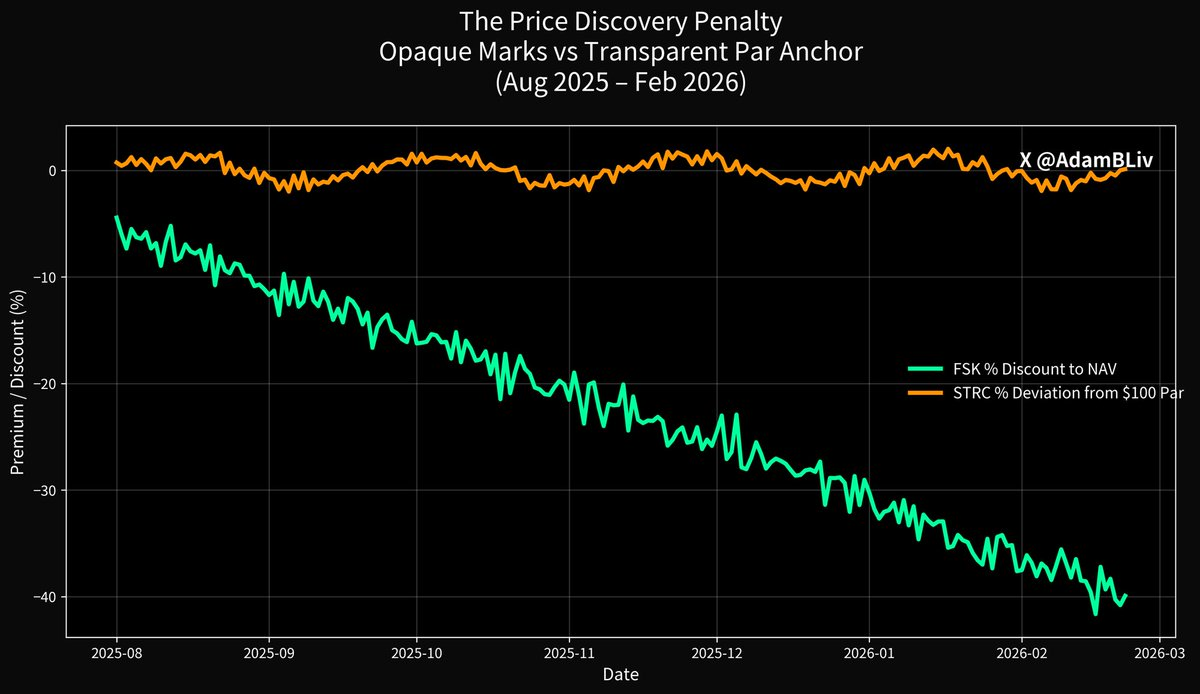

信用市場の同一セグメントを正確に追跡する一つのビークルは、過去1年で約45%下落し、1株あたり約$13で推移し、日々投資家の信頼を失っています。

もう一つは、同じ金利環境・マクロ経済状況・借り手のストレス下で運用されていながら、$100のパー値付近で取引され、同期間で10%台前半のトータルリターンを実現しています。基礎資産が50%下落した後でも、低いボラティリティを保っています。

ごく自然に「ここには根本的な違いがある」と直感されるはずです。

最初のビークルはFSKです。これは上場BDCの巨人で、プライベートクレジット市場のリアルタイムな代表指標です。二つ目はSTRC、Strategy社の取引所上場型パーペチュアル・プリファード(通称「Stretch」)です。同じ市場で全く異なる結果。そのギャップこそが、信頼とまれな評価、制限付き流動性に基づく業界と、リアルタイムの価格発見、構造的なパーアンカー、市場が実際に確認できる資産バックストップに基づく業界との間に生じた明確な断層です。

まずは、プライベートクレジットがこの15年で成し遂げてきたトリックをひも解きます。

多くの人が「プライベートクレジットエクスポージャー」を購入していると思う時、たいていはローンそのものを保有しているとイメージします。ここで言うのは、コベナンツや担保が付いたシニアセキュアドローンで、連邦準備金利が上昇すれば連動して金利が上がるフローティングレートです。しかし、実際に保有しているのは、そうした流動性の低いローンの下にあるレバレッジド・エクイティラッパーであることが多いのです。

そのラッパーはFSKのようなBDC、クローズドエンド型インターバルファンド、またはドローダウンビークルであるかに関わらず、安定した配当を約束しますが、基礎となるクレジットリスクは、実際には見ようとする人によってリアルタイムで価格付けされています。ボラティリティはエクイティ層に集中し、最終投資家には隠され、隠しきれなくなった瞬間に表面化します。

FSK自身の2025年第3四半期開示資料は、その事実を明確に示しています。$134億のポートフォリオ、63.2%がシニアセキュアド。一見保守的に見えますが、「シニアセキュアド」でも、十分な借り手がコベナンツ違反やPIK、またはデフォルトに陥れば損失が発生します。ノンアクルーアルは既に時価で2.9%(償却原価で5.0%)まで上昇し、格付機関も損失増加を警告していました。

株価は報告NAV $21.99に対して大幅なディスカウントで取引されています。これは、市場が評価額を信じなくなったからです。ラッパーがついに現実と向き合わざるを得なくなったとき、価格発見が機能します。

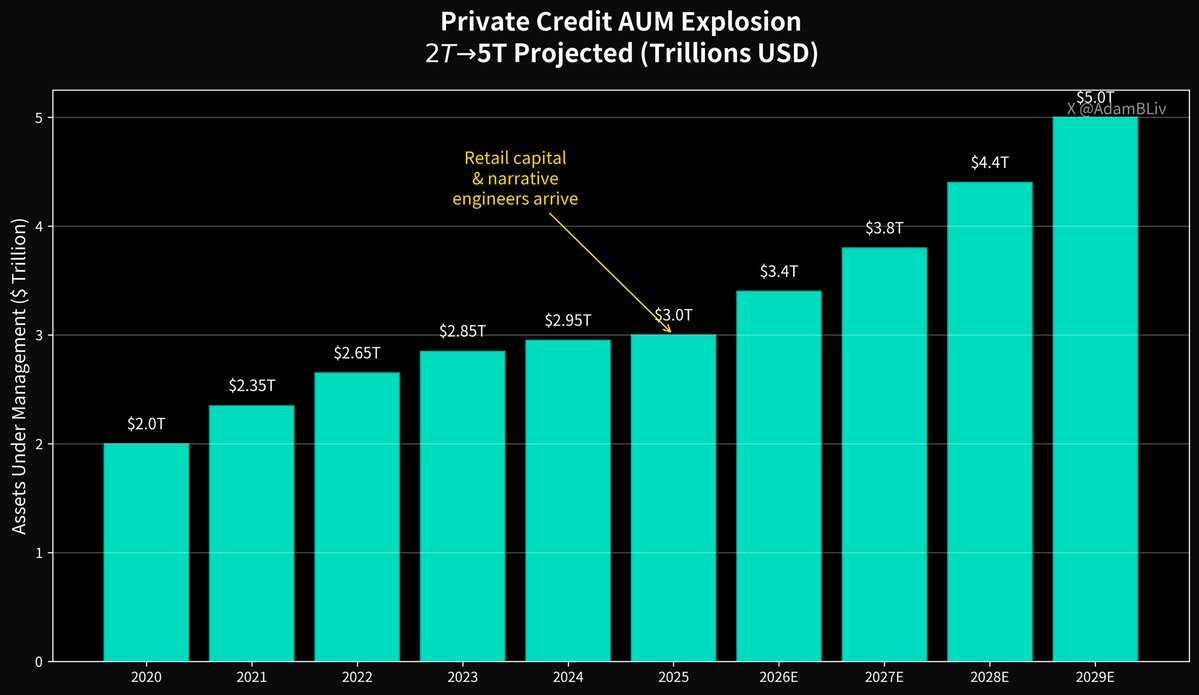

ここで視野を広げると、2008年以降、なぜプライベートクレジット市場全体が爆発的に成長したのかが分かります。銀行が新たな規制で(当然ながら)打撃を受けたことを思い出してください。自己資本比率の引き上げ、ボルカールール、流動性カバレッジ比率。借り手は依然としてレバレッジを必要としていました。ノンバンクレンダーがその隙間を埋め、美しいストーリーを投資家に売り込んだのです。

銀行並みの審査基準、投資家にとっては高い利回り、そして最も重要なのは、評価とゲートを管理できるため、よりスムーズな運用を実現できるということ。GFC後の役割分担は完了しました。

2025年初頭時点でMorgan Stanleyによれば、世界のプライベートクレジット市場は約$3兆に達し、2020年の$2兆から増加、2029年には$5兆に向かう軌道にあります。どんな資産クラスもこれほど急成長すれば、二つの予想通りのグループを引き寄せます。

利回りを追いかけるリテール資本と、ストーリーを磨き上げるナラティブエンジニアです。

「低ボラティリティ」は司祭たちのお気に入りの賛美歌です。しかし、それこそが問いを生みます。

本質的に流動性が低く、期間の長いローンから、どうやって低ボラティリティを生み出すのでしょうか?

四半期または半期ごとにモデルや運用者の判断で評価します。投資家には「プロセスを信じてください」と伝えます。流動性は特権であり権利ではないという構造を作ります。償還ゲート、通知期間、サイドポケット、テンダー制限などです。

IMFは長年にわたり、まさにこの点について警鐘を鳴らしています。なぜなら、評価はまれで、クレジットの質をリアルタイムで評価するのは難しく、ノンバンク金融システム全体にまたがる相互連関は不透明であり、四半期またはそれ以上の頻度で流動性を約束するビークルへのリテール参加が急増しているからです。これらの資産は、ファイアセール(投げ売り)を避けて売却するには数か月、あるいは数年かかる場合があります。

BISはさらに率直に述べています。リテール向けの構造で、流動性があるように見えるシェアを、流動性の低いプライベートローンで裏付けている場合、典型的な流動性ミスマッチが生じます。平時は問題ありませんが、ストレス時にはこれがクレジット修正を償還スパイラルに変えてしまうのです。

既にその予兆は現れています。最大級のリテール向けプライベートクレジットプラットフォームであるBlue Owlは、主力ビークルの通常の償還メカニズムを静かに変更し、実質的に「資産を売却できる限り、資本を返還します」と投資家に伝えました。すぐにアクティビストが現れ、不満を持つLPを報告NAVの30–40%ディスカウントで買い取る提案をしました。

これは市場が「評価額は楽観的だった」と伝えているのです。減損や「その中に何が隠れているのか」という見出しが再び登場したのは、有名どころが本格的な損失を被ったときに、皆が「まだファンタジー評価をしているのは誰か」と疑い始めるからです。

これに対し、STRCの例でデジタルクレジットが実際に何であるかを見てみましょう。

これはNasdaqで取引され、価格発見はミリ秒単位で行われます。開示はSEC提出かつリアルタイムです。商品自体は$100のパー付近で取引されるように構造的に設計されています。Strategy社自身の説明も明確です。STRCはパーペチュアル・プリファードで、変動配当を月次で調整し、パー付近での取引を促し、不要な価格変動を排除することを明確な方針としています。

価格を隠すのではなく、価格をガバナーとして活用しています。

この設計は極めて重要です。プライベートクレジットは価格発見を抑制することで「安定」を売りますが、デジタルクレジットは契約自体にパーアンカーと、リテール・機関投資家双方が期待する価格帯で取引が維持されるよう発行体の経済的インセンティブが組み込まれているため、安定を実現できます。価格がパーを下回れば配当率が引き上げられ、上回れば引き下げられます。市場と発行体が常に透明な交渉を行い、有利な利回りでありながら、レバレッジド・エクイティラッパーよりも無駄な価格変動が少ないという、ハイイールドクレジットらしい動きを保っています。

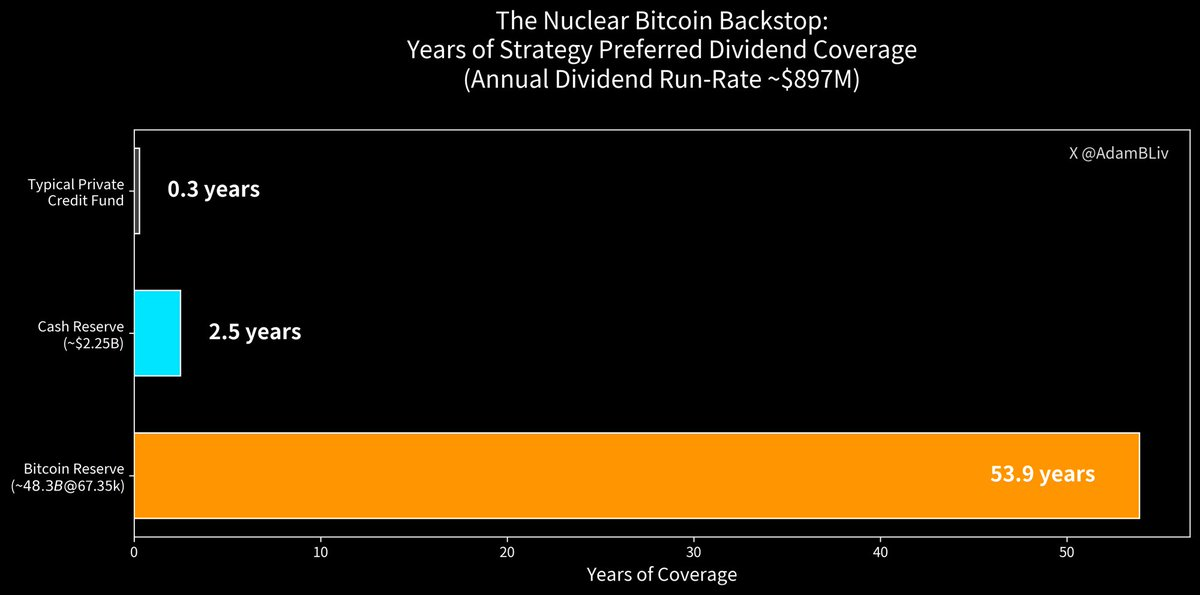

ここに実際のセーフティバッファを重ねましょう。StrategyのSTRCは現在、年率11.25%を月次で現金配当しています。発行残高は$34.58億。これは年間約$3.89億の配当義務を意味します。Strategyは$22.5億の現金を保有し、その一部はUSDリザーブとしてプリファード配当や債務返済に明示的に充てられています。

これはプリファード層に対して約2.5年分の現金カバレッジですが、核となるバックストップを含めれば、さらに強固です。

Strategyは713,502 BTCを保有しています。スポット価格が約$67,521の場合、このリザーブは約$480億に相当します。用途ごとの控除を保守的に見ても、$3.89億のSTRC年間配当ランレートと比べて、その規模は圧倒的です。理論上、現金バッファに手を付ける前に数十年、半世紀以上のカバレッジが確保されています。それもビットコインが50%下落した後の話です。

これは毎月ビットコインを売って配当を支払っているという意味ではありません。発行体のバランスシートに、市場がリアルタイムで確認・価格付け・ストレステストできる、極めて流動性が高く検証可能な資産が計上されているという意味です。

クレジットリスクの心理は、バックストップが「モデルを信じて」ではなく「全世界がパブリックレジャーで検証できるハードアセット」であるとき、まったく異なるものになります。

プライベートクレジットの安全性は、常に工学的というよりも錯覚に近いものでした。都合の良い時だけ更新される古い評価、必要な時に消えるゲートやテンダー制限、ノンアクルーアルが急増して初めて可視化されるクレジットの質、規制当局ですら完全に把握できない相互連関。

IMFの「評価頻度の低さとシステム全体の不明瞭な連関」という丁寧な表現は、要するに「実際にエグジットしようとするまで、自分が何を保有しているか分からない」ということです。

そしてサイクルは典型的な形で成熟しています。セクターは今や巨大で手数料収入も豊富となり、15年前に規制で締め出された銀行ですら、パートナーシップや共同融資、バランスシート取引を通じて再参入を急いでいます。既存勢力が利鞘獲得のために殺到する時点で、もはや「早期参入者」ではありません。

では、なぜFSKは大きく損失を被る一方で、STRCはパー付近で安定しているのでしょうか?

FSKはプライベートクレジットエクスポージャーに加え、レバレッジ、エクイティボラティリティ、NAVディスカウントリスク、そしてリアルタイムの市場パニックによる基礎ローンブックの再評価が重なっているからです。

STRCは、(エクイティラッパーである点は同じですが)それらの増幅要因を除き、さらに4つの意図的なアップグレードがあります:

- 配当政策を安定化装置とするパーアンカリングメカニズム

- 透明かつ継続的な取引所上場での価格発見

- 開示された大規模な発行体レベルのバッファ(現金+ビットコイン財務)

- 宣言時に支払われる月次現金配当、「プロセスを信じて」に一切依存しない仕組み

プライベートクレジットは、どのように作られているのかを見ずに利回りを享受できるという約束で帝国を築きました。デジタルクレジットはその正反対です。作られる過程も価格もすべて公開され、開示は徹底的かつリアルタイム、流動性が必要な時は、償還申請してゲートが開いていることを祈る代わりに、証券口座で「売却」ボタンを押すだけです。

プライベートクレジットは、安定性を自社専用商品として提供します。しかし安定性は商品ではありません。優れた構造による創発的な性質です。競争力のある利回り、妥協なき透明性、ストレス下でも運用者の裁量に依存しない耐久性がその本質です。

今、市場は資金も価格動向も行動で意思表示をしています。

一方はリスクが隠されて誤価格される閉ざされた寺院、もう一方はリスクがリアルタイムで価格付けされ、人類史上最も堅牢な資産で裏付けられ、誰でも証券口座でアクセスできるオープンなデジタル・ビットコイン担保クレジットエコシステムです。

司祭たちの15年の繁栄は終わりました。寺院の扉は開かれ、光が差し込み、新しいアーキテクチャは機械的にも数学的にも心理的にも優れています。

デジタルクレジットは、正直な価格、検証可能なバックストップ、摩擦のない取引を一つずつ積み重ね、プライベートクレジット市場を置き換えつつあります。

今後の10年のクレジット市場は、利回り・透明性・レジリエンスを同時に実現できる構造が主役となるでしょう。

市場はすでに答えを出しています。残るはナラティブの遅れだけです。

免責事項:

- 本記事は[AdamBLiv]より転載しています。著作権はすべて原著者[AdamBLiv]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載された見解や意見はすべて著者個人のものであり、いかなる投資助言も行うものではありません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特段の記載がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

Pump.funがPUMPトークン $370M をバーンし、売上の50%を買い戻し計画にコミット

強いAIデータセンター需要でSeagateが第4四半期のガイダンスを上回る、株価は10%上昇%

PNUTデプロイヤーが49.5 SOLで1.79M BELKAを購入、オンチェーンでエンカレッジするメッセージを送信

OpenAI、ChatGPT Plusの数百万人のユーザーがより安い広告対応プランへダウングレードすると予測

イーサリアムICOアドレス、10年ぶりに初めて10,000 ETHを移動—今日の価値は$22.9M

関連記事

トップ10のビットコインマイニング会社

BTC保有者の分布

タルコフのビットコインファームのマスタリング:セットアップ、収益性、最適化の究極ガイド

資産発行からBTCのスケーラビリティまで:進化と課題