Anthropic Valuation Deep Dive:従業員による売却が停滞し、買値が急増しています。IPO価格は5,000億ドルに到達する可能性はあるのでしょうか?

イベントの核心:Anthropicが「売り手消失」フェーズに突入した理由

画像出典:Anthropic公式ウェブサイト

今回のマーケットイベントの焦点は、Anthropicの従業員株式譲渡(公開買付)ではなく、取引の結果そのものです。推定時価総額3,500億ドルで、外部資本は十分な買値で並びましたが、社内従業員は大量売却には至りませんでした。

この状況は「売り手消失」と呼ばれます:

- 買い手の需要が継続

- 売り手側の供給が積極的に縮小

- 価格決定が「買い手交渉」から「売り手主導の供給」に移行

プライマリー・マーケットとプライベート・セカンダリー・マーケットの両方で、これは次の2点を示します:

- 内部ホルダーは現在の取引価格よりも将来価格への期待が高い

- 取引可能な株式が希少化し、受動的に評価アンカーが上昇する

つまり、市場は「Anthropicを買いたい人がいるか」ではなく、「十分なAnthropicを買える人は誰か」と問う段階になっています。

従業員が売却しない理由:価格期待、税コスト、流動性の選択

従業員の視点では、これは典型的な時間軸を跨ぐ収益問題であり、単なる現金化の意思決定ではありません。

時価総額3,500億ドルで今売却すれば即時流動性は得られますが、2つの機会コストが発生します:

- IPO前後の再評価によるキャピタルゲインの可能性を放棄すること

- 将来の上昇収益を現買い手に譲ること

従業員が売却を躊躇する主な理由は、次の3点の組み合わせです:

- 明確な時価総額ジャンプへの期待:市場がIPO時の評価レンジを4,000億〜5,000億ドルと予測すれば、今売却することは「将来の上昇余地を早期に放棄する」とみなされます。

- 成長軌道が急峻なまま:企業が急速な拡大フェーズにある場合、従業員は株式を中期資産と捉え、短期現金化ツールとしては扱いません。

- 税金・タイミング戦略は「期待される上昇余地」で相殺可能:一部地域でキャピタルゲイン税が高くても、従業員が時価総額の大幅上昇を信じていれば、短期的な税最適化の魅力は薄れます。

これが、「窓は開くが、多くは『確認して閉じる』」という選択につながっています。

センチメントを超えた評価:Anthropicの価格付けフレームワークを4変数で再構築

Anthropicが今後も再評価され続けるかどうかを判断するには、センチメントから構造要因への議論転換が必要です。

次の4つの変数を価格付けフレームワークとして考慮します:

成長変数:ARRと成長持続性

現在の高評価は、持続的な高成長を前提に構築されています。ARRが急峻な成長率を維持すれば、評価の上限は上昇し続けます。成長が急速に鈍化すれば、評価倍率は圧縮されます。

質変数:収益認識と比較可能性

同規模のビジネスでも、グロス計上とネット計上で収益額は大きく異なります。IPO前に規制当局や引受業者が厳格な比較可能性を求めれば、名目収益と実際の収益化のギャップを市場が再評価します。

コスト変数:クラウドチャネル収益分配と粗利益構造

AIモデル企業の場合、重要なのは「スケールできるか」ではなく、「スケールするほど利益率が改善できるか」です。

クラウドチャネルコストが高止まりし、推論コストの低下が遅ければ、「高収益・低フリーキャッシュフロー」の評価割引を受けます。

流動性変数:取引可能株式供給と資本集中

取引可能なレガシー株式が希少で、外部資本が並び続ける場合、セカンダリー評価は直近資金調達ラウンドを上回ることが多いです。

ただし、供給が急に解放されれば、価格変動性が急上昇します。

この4つの変数のうち、前2つが「どこまで評価が上がるか」を決め、後2つが「どれだけ長く維持できるか」を決めます。

主な論点:「高成長収益の質割引」と会計基準

現在Anthropicを巡る最大の議論は、需要ではなく収益の質の価格付けについてです。

本質的には、2つの問いに集約されます:

- 高成長収益のうち、どれだけが高粗利益率で持続可能か、繰り返せるか

- 収益数値を異なる販売チャネル・会計方式間でどう標準化し、比較可能にするか

これは評価倍率の選択に直結します。高成長企業の場合、市場が収益の質を高く、基準が明確で、コスト削減が見えると判断すればPS倍率は高くなります。逆に、成長が強くても「質割引」が大きく適用されます。

そのため、Anthropicの評価ゲームは新たなフェーズに入りました:

- 第1フェーズ:「誰がより速く成長しているか」

- 第2フェーズ:「誰の成長がより検証可能で、実現可能か」

IPOへの示唆:プライマリー・マーケットの売却消極姿勢がセカンダリー価格付けに与える影響

従業員の売却消極姿勢は、IPOのセンチメント指標だけでなく、需給構造の事前シグナルでもあります。

ポジティブな伝播経路

- プライマリー・マーケットで取引可能株式が減少

- プライベート・セカンダリー取引が希少化

- 公募投資家のIPO割当競争が激化

- 初期および早期評価アンカーが上昇する可能性

逆制約経路

- マクロリスク許容度が低下すれば、IPO全体の評価は下落

- 会計論争が激化すれば、引受業者はより保守的な価格付けを行う

- 同業他社の業績が悪化すれば、評価プレミアムは急速に圧縮される

よって、売却消極姿勢はポジティブシグナルですが、無条件ではありません。

「希少性プレミアム」は高まりますが、「ファンダメンタル検証リスク」が自動的に消えるわけではありません。

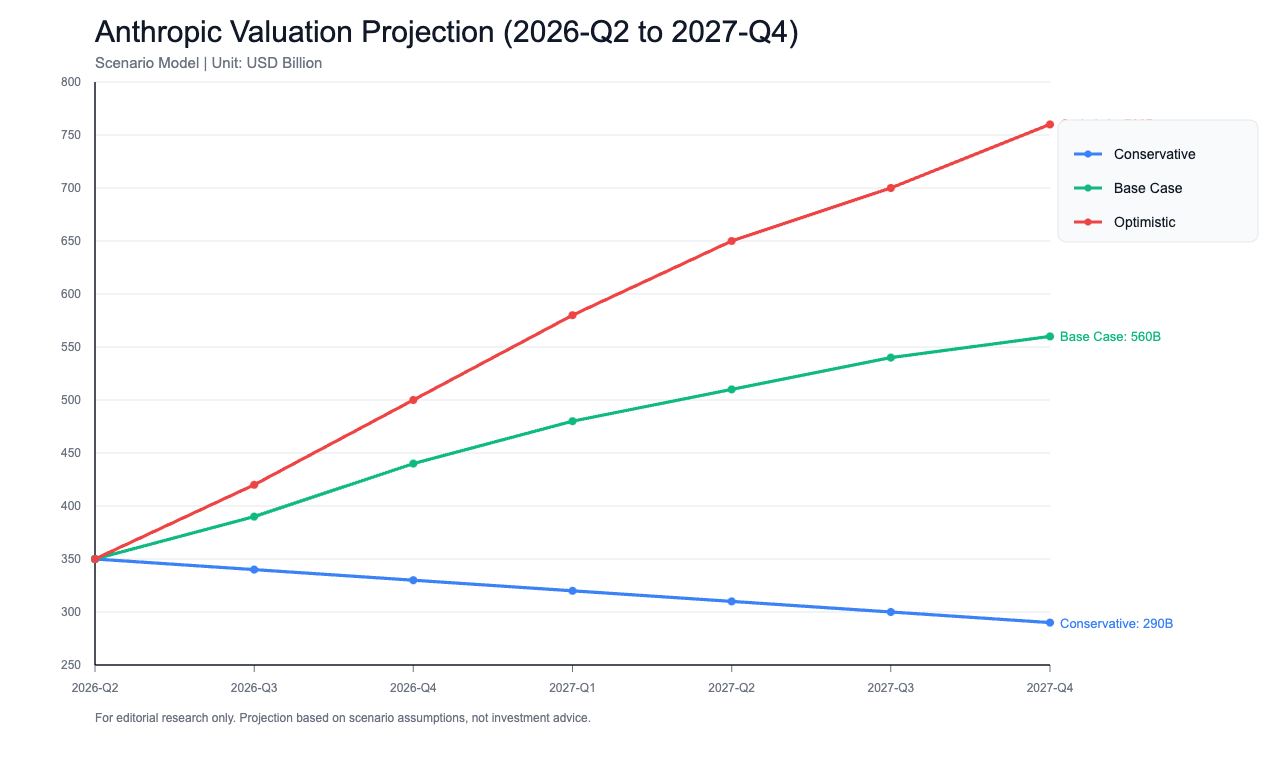

6〜12か月の評価予測:保守的・ベースライン・楽観的シナリオ

以下はリサーチフレームワークであり、投資助言ではありません。

保守的シナリオ:2,800億〜3,800億ドル。トリガー要因:

- マクロ環境の弱含みとテック成長株全体の評価修正

- 収益認識調整による比較収益の下方修正

- クラウドチャネルコスト圧力が想定以上となる

特徴:評価はストーリー主導からキャッシュフロー割引型へ移行

ベースラインシナリオ:4,200億〜5,500億ドル。トリガー要因:

- 成長は高水準維持も、周辺で鈍化

- IPOは予定通り進行

- 会計問題は説明可能だが割引は依然必要

特徴:評価は上昇継続も、変動性が高まり、四半期ごとの検証重視へ

楽観的シナリオ:6,000億ドル超。トリガー要因:

- 高需要が持続し、エンタープライズ収益とデベロッパーエコシステムが同時拡大

- コストカーブが想定以上に改善

- IPO市場のリスク許容度が回復し、希少資産プレミアムが拡大

特徴:評価は高成長企業水準からプラットフォーム型インフラへ

現在の状況は「ベースライン+楽観寄り」に近いですが、単純な直線外挿は適切ではありません。真の注目点は転換点変数であり、単一の評価数値ではありません。

結論:Anthropicの次ステージは「より高価になれるか」ではなく「より安定性を証明できるか」

Anthropicの現時点の評価ロジックは明確です:

- 社内従業員の売却消極姿勢が上昇期待を強化

- 外部買値の豊富さが資産の希少性を裏付け

- IPO期待の窓が時間軸を跨ぐ収益を増幅

しかし、評価ゲームが深まるにつれ、市場の問いは「さらに上昇できるか」から「監査・比較・再現可能か」へと移っていきます。

つまり、今後最も重要なのは、より大きなストーリーを語ることではなく、より安定した財務を実現することです:

- 持続可能な成長軌道

- 透明で説明可能な収益認識

- 改善可能な利益構造

Anthropicはすでに高評価で語られる資格を証明しました。次のステップは、これら高評価が長期ホルダーによって自信を持って価格付けできることを証明することです。

共有

内容

TradFi 上昇アラート:CRDO(Credo Technology Group Holding Ltd)が上昇で12%変動しました

GT 24時間で上昇 3.07%、現在価格 6.7 USDT

TradFi 下落アラート:SNOW(Snowflake)が下落で10%変動しました

TradFi 下落アラート:SNOW(Snowflake)が下落で8%変動しました

イランと米国の代表団は4月11日にイスラマバードで協議を行う見通しですが、具体的な時間はまだ明確になっていません

関連記事

AIエージェントが暗号資産を主流にする方法

Fartcoinとは何か?FARTCOINについて知っておくべきすべて

VirtualsのAIXBTとは何ですか?AIXBTについて知る必要があるすべてのこと

OLAS: 10億人のAIエージェントへ

Virtuals Protocol: AIエージェントのトークン化