昨年末、JPMorgan Chaseは、YC支援のステーブルコイン決済スタートアップBlindPayとKontigoの口座を凍結しました。両社はラテンアメリカ市場を中心に展開していましたが、ベネズエラなどリスクの高い地域を対象とした事業運営が銀行のコンプライアンスや制裁基準に抵触したためです。

同様に、暗号資産に寛容とされてきたLead Bankも、最近は特定のステーブルコイン決済企業との提携を厳格化し、新たな顧客識別チェックを導入。取引決済や口座開設にかかる時間も延長しています。

コンプライアンスが不可欠となった今、決済やステーブルコイン分野の多くの起業家は、銀行業界全体と取引しているのではなく、営業を続ける意志と能力を持つ限られた銀行のみと関わっていることに気づきました。

ただし、Lead BankとJPMorgan Chaseは本質的に異なります。Lead Bankは、VisaによるSolanaブロックチェーン上のUSDC決済に参加した最初の2行のひとつであり、スタートアップへの銀行サービスを打ち切るのではなく、暗号資産事業者へのネイティブサポートを提供して競争を優位に進めています。

ガーデンシティ銀行の百年の興隆と衰退

Lead Bankの現在を理解するには、その歴史を知る必要があります。

1928年、米国が大恐慌に直面する直前、ミズーリ州カス郡にガーデンシティ銀行という小規模な金融機関が設立されました。

この時代は、握手で契約が成立し、信用が真の担保でした。典型的なコミュニティバンクとして、地元の農地や家畜、家族経営の事業と運命を共にしていました。数十年にわたり、米国農業経済の盛衰を見届け、1930年代の大恐慌も生き抜きました。同様の銀行が何千行も倒産した中で、これは驚くべき成果です。

その後77年間、銀行はガーデンシティという小さな町と同じように静かに存続しました。

2005年、ガーデンシティ銀行は初めての転機を迎えます。

カンザスシティから80km離れた地元のビジネス界の伝説、ランドン・H・ローランド氏と妻サラ氏が、退職後にガーデンシティ銀行を買収することを決めました。ローランド氏はただの銀行家ではなく、カンザスシティ・サザン・インダストリーズの元会長兼CEOです。鉄道会社のメキシコ進出や、Janus Capital・DST Systemsのスピンオフも主導しました。

ランドン氏は、昔ながらのビジネス理想主義から地方銀行を買収しました。インフラの力を理解しており、鉄道も金融インフラも、根本は「つながり」と「流れ」であると認識していました。

2010年、ローランド家は銀行名をLead Bankに変更。新名称は、ガーデンシティに限定されず、業界リーダーを目指すという野心の表れでした。

ほどなくして、ランドン氏の息子ジョシュ・ローランド氏がCEOに就任。法律のバックグラウンドと人間味あふれる価値観を持つジョシュ氏は、従来の銀行窓口の冷たい官僚的なデザインに飽きていました。スターバックスや公共図書館のように、「サードプレイス」としてコミュニティに貢献できる銀行を目指しました。

このビジョン実現のため、ジョシュ氏は銀行が地方の安定圏から経済の中心地へ移る必要があると考えました。2015年、Lead Bankは本社をカンザスシティのCrossroads Arts Districtへ移転するという大胆な決断を下します。

Crossroads Arts Districtは、かつて倉庫街だった場所を2000年代初頭にアーティストやギャラリー、テック系スタートアップが再生したことで、カンザスシティのイノベーション拠点となりました。Lead Bankはこの先端的な街区に斬新な空間を創出しました。

防弾ガラスも行列用ロープもなく、ジョシュ氏はカンザスシティ美術学院の学生を招いてロビーでアート展示を開催し、屋上テラスではヨガやカクテルパーティも企画しました。

この時期、Lead Bankは外観こそ洗練されていましたが、実態は伝統的なコミュニティバンクであり、地元の中小企業経営者を支え、温かな地域ネットワークを頼りに存続していました。

シリコンバレー出身の女性

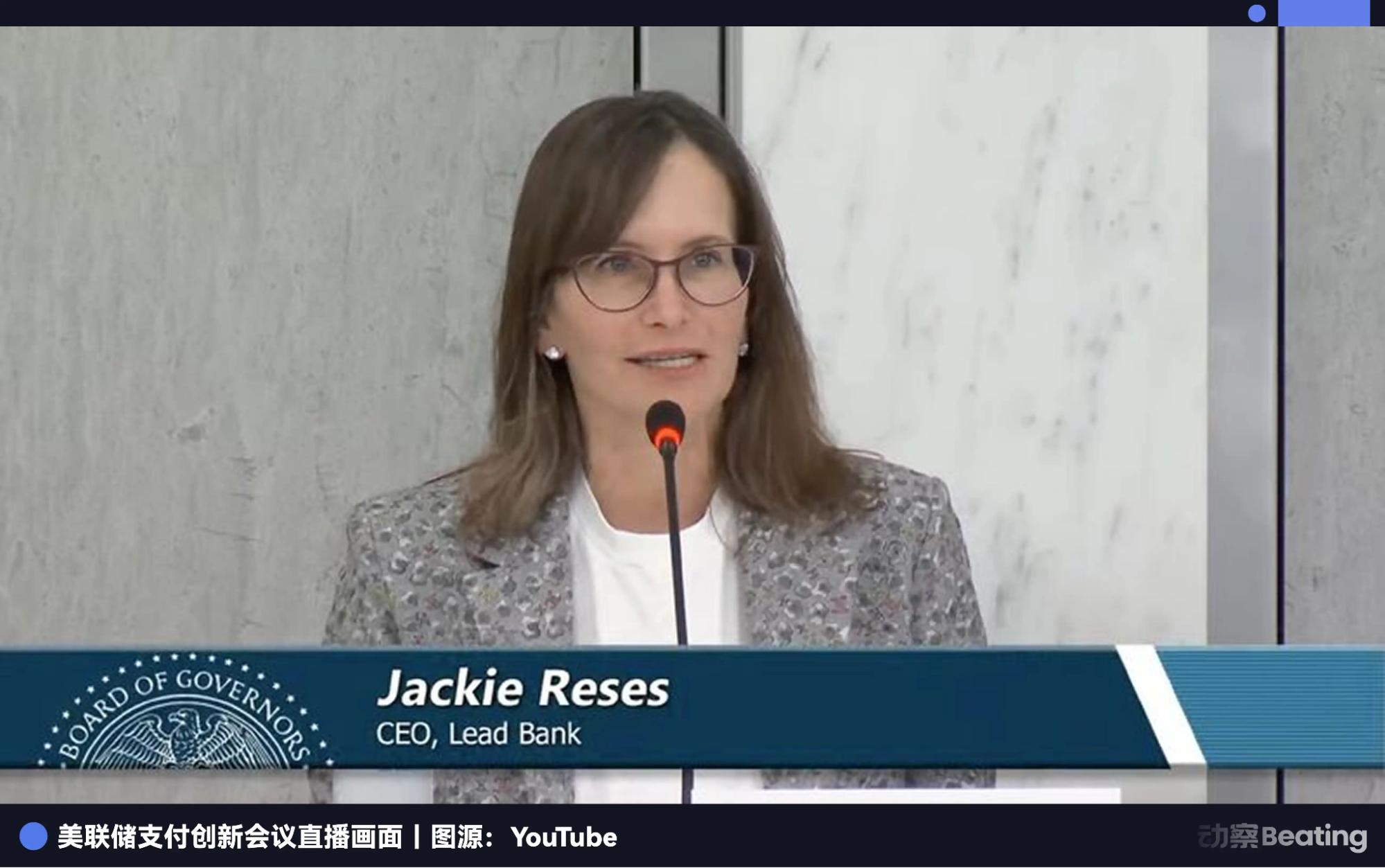

ローランド家がLead Bankの物理的なアイデンティティを刷新する中、金融界の実力者ジャッキー・レセス氏は深いフラストレーションを感じていました。

ジャッキー・レセス氏のキャリアは資本効率の典型例です。Goldman Sachsで7年間、M&Aやプライベートエクイティを担当し、トップクラスのディール感覚を磨きました。

その後Yahooに移り、同社最大の資産運用案件であるAlibaba株式の管理を主導。極めて複雑な交渉とストラクチャリングを経て、Yahooに500億ドル超の価値をもたらし、トップディールメーカーとしての地位を確立しました。

2015年、Twitter創業者ジャック・ドーシー氏が彼女をSquareに招き、設立18カ月の小規模事業者向け融資部門Square Capitalの責任者に任命しました。同部門は加盟店の取引データを活用し、何百万もの中小企業に融資することを目指していました。しかし、米国の規制によりテック企業は銀行業界に参入できませんでした。

Squareが法令を遵守して融資するには、ユタ州のCeltic Bankなど産業銀行と提携し、銀行名義で融資を実行した後、Squareが買い戻す必要がありました。

インタビューでレセス氏は「伝統的な銀行との協業は非常に困難だった」と語っています。ほとんどの銀行はソフトウェアエンジニアをほぼ抱えておらず、時代遅れで継ぎ接ぎだらけのレガシーシステムで運用されているため、ユーザー体験に長けたフィンテック企業が取引プロセスをカスタマイズするのはほぼ不可能でした。新製品の立ち上げごとに、銀行のコンプライアンス部門と技術部門の間で長期にわたる交渉が必要でした。

この依存関係は非常にストレスフルでした。2020年にSquareを退職後、ジャッキー・レセス氏は自ら銀行を所有する決意を固めます。買収先の選定にあたり、競争が激しいカリフォルニアやニューヨークを避け、カンザスシティのLead Bankに注目しました。

ローランド家の慎重な経営のおかげで、Lead Bankは健全なバランスシートとイノベーションに前向きな経営陣を擁していました。さらに重要なのは、レセス氏がLead Bankの主力顧客である本物の中小企業経営者と関わりたいと考えた点です。CEO同士の交流ばかりではなく、現場を重視したいという意向でした。

買収は2022年8月1日に完了。連邦準備制度理事会やミズーリ州金融局など規制当局から迅速な承認を受けましたが、これはレセス氏の強力な規制当局との関係性によるものです。

もうひとつの重要な要素は、レセス氏の弟ジェイコブ・レセス氏が政治の新星として、JDバンス上院議員の首席補佐官を務めていたことです。JDバンス氏が2025年初頭に米国副大統領に就任する予定であり、ジェイコブ・レセス氏は引き続き主要な補佐役としてホワイトハウスの政策形成に深く関与しています。

このワシントンへの静かなパイプは「免罪符」ではありませんが、Lead BankにとってはChokepoint 2.0下で規制当局との誤解が極めて少なく、円滑なコミュニケーションが可能となり、他行が避ける革新的領域にも挑戦できる環境をもたらしました。

レセス氏は、カンザスシティのコミュニティバンクの上にフィンテックレイヤーを構築し、他のフィンテック企業にも販売可能な銀行インフラにすることを構想しました。

Lead BankはすぐにAffirmなど著名なフィンテック企業を顧客に迎え、暗号資産業界のクライアントにも対応を始めました。フィンテック冬の中でもLead Bankの成長は加速し、2023年第3四半期には収益が第2四半期比9%増の3,700万ドル、純利益が50%増の500万ドル、総資産は9億5,100万ドルと、1年前から1億ドル以上増加しました。

BaaS業界ショック後

ジャッキー・レセス氏は、ウォール街の資本やワシントンの注目だけでなく、Square時代のコアチームをほぼLead Bankに移植しました。

その中にはCTOのRonak Vyas氏、最高法務責任者Erica Khalili氏、最高プロダクト責任者Homam Maalouf氏、元MetaデザインディレクターAlbert Song氏も含まれ、コアコード開発からコンプライアンスリスク管理、フロントエンドUXまで網羅し、外部ベンダーに頼ることなく独自に金融商品を構築できる体制を整えました。

Vyas氏が伝統的な銀行の基幹システムを初めて調査した際、その時代遅れぶりに驚愕しました。米国の多くの銀行は今なお1970年代のCOBOLベースのメインフレームを稼働させており、バッチ処理方式です。今日カードを利用しても、銀行は営業終了後にプログラムを実行し、残高が翌日に更新されます。ミリ秒単位のレスポンスを求めるフィンテック企業にとっては、まさに「化石時代」です。

入社後、Vyas氏は「パッケージ製品は一切使わない。すべて自社開発する」と決断。AWSクラウドサービスとSnowflakeデータベース上に独自システムを構築し、並列台帳とリスク管理レイヤーとして機能させ、従来の「ブラックボックス」的ミドルウェアへの依存を減らし、リアルタイム会計を実現しました。

他行がレガシーシステムにミドルウェアを継ぎ接ぎしている間に、Lead Bankは「銀行の皮をかぶったテック企業」へと変貌しました。この重厚なアプローチは当初「非効率」と揶揄されましたが、時が経つにつれレセス氏とVyas氏の先見性が証明されました。

2024年、有名ミドルウェア提供会社Synapseが破産し、BaaS業界にドミノ倒しの崩壊が広がりました。

前述の通り、多くのフィンテック企業は銀行ライセンスを持たず、銀行のレガシーメインフレームに接続できません。Synapseは仲介役として、フィンテック企業に簡易インターフェースを提供し、銀行側の複雑な会計処理を担っていました。破綻前は100社以上のフィンテック企業、1,800万のエンドユーザー口座、年間760億ドルの取引量を支えていました。

破綻により恐ろしい「ブラックボックス」が露呈。ミドルウェアが管理するサブ台帳が銀行の実台帳と一致せず、数千万ドルが消失し、数千人の預金者が資金を引き出せない事態となりました。その直後、Evolve BankやBlue Ridge Bankといった拡大路線のBaaS銀行も厳しい規制処分を受け、新規事業を停止に追い込まれました。

業界全体がパニックに陥り、フィンテック創業者たちは「盤石と思われていた銀行パートナーが実は砂上の楼閣だった」と痛感しました。

この瞬間こそ、レセス氏が待ち望んでいたタイミングでした。ミドルウェア不使用・独自基幹システム構築路線により、Lead Bankは嵐の中でも無傷で生き残りました。

パニックに陥ったユニコーン企業が安全な避難先を求めて動き出します。世界最大級のデジタルバンクRevolutは米国事業を全面的にLead Bankへ移管し、法人経費管理大手Rampも旧パートナーからLead Bankへ乗り換えました。

さらに重要なのは、この「ハードコア技術+フルライセンス」モデルが資本市場から熱狂的な関心を集めたことです。2025年9月、Lead BankはICONIQとGreycroft主導による7,000万ドルのシリーズB調達を完了し、a16zやRibbit CapitalなどトップVCも参加。評価額は14億7,000万ドルに達し、希少な銀行系ユニコーンとなりました。

新たなサイクルにおける暗号資産フレンドリー銀行

Lead Bankを単なるフィンテックパートナーとみなすのは、ジャッキー・レセス氏の野心を過小評価することになります。この銀行は静かに、暗号資産経済と法定通貨世界をつなぐ重要なゲートウェイとなりつつあります。

SilvergateやSignature Bankの崩壊後、暗号資産業界はドル決済の2本柱を失いました。Lead Bankはこの隙間を素早く埋めましたが、従来の銀行とは異なる賢明かつ慎重なアプローチを採用しています。

2025年末、VisaはSolanaブロックチェーン上でUSDCステーブルコイン決済の開始を発表し、Lead Bankはこの機能をサポートする最初の2行のひとつとなりました。これにより、世界中でVisaカードを利用する際、資金の流れは遅いSWIFTシステムを迂回し、Lead Bankの口座を介してUSDCで数秒以内に決済される可能性があります。

Lead Bankは暗号資産企業の預金を預かるだけでなく、法定通貨口座をオンチェーンアドレスにマッピングし、APIを通じてコンプライアンスを満たした暗号資産企業が24時間リアルタイムで法定資金の入出金を可能にしています。

Lead Bankの財務状況を見ると、従来型コミュニティバンクとは全く異なる成長モデルが見て取れます。

2025年第3四半期時点でLead Bankの総資産は19億7,000万ドルに達し、買収前の2倍以上となりました。これは預金構造の抜本的な転換によるものです。従来銀行は小口定期預金の獲得競争を行い、年利4~5%を支払っています。

一方、Lead Bankはフィンテックや暗号資産企業にサービスを提供することで、大量の商業決済用預金を獲得しました。これらの資金は主に決済目的で保有され、金利感応度が低いため、Lead Bankの負債コストは極めて低く抑えられています。

資産側ではLead Bankは慎重な姿勢を貫いています。Silicon Valley Bankのように短期預金を長期米国債に投資したり、リスクの高い商業融資を積極的に行うことはせず、流動性の高い短期資産やフィンテックパートナー経由の短期信用枠に重点的に資金を配分しています。

2024年には、決済手数料・API利用料・カード発行手数料などを中心とする非金利収入が39%増加し、従来型の金利収入を大きく上回りました。

これによりフライホイールが生まれます。低コストの決済資金が流入し、リスクフリーの手数料収入を生み、資本が高速回転します。これは伝統的な金利マージン型ではなく、取引収益型モデルです。

この段階で明らかなのは、現在の金融・暗号資産業界の激動の移行期において、規制当局の言語、銀行の言語、テック企業の言語は決して完全に一致することはなく、わずかなズレが即座に是正命令に繋がり得るということです。

Lead Bankは、AIとブロックチェーンの時代において、最も急進的なイノベーションは旧世界の破壊から生まれるのではなく、旧世界自身の覚醒から始まることを証明しました。百年の銀行信用、シリコンバレーのエンジニアリング、現代的人間主義を融合させることで、Lead Bankは生き残るだけでなく、21世紀の銀行の定義を再構築しています。

免責事項:

- 本記事は[BlockBeats]より転載しています。著作権は原著者[Kaori]に帰属します。転載に関するご懸念はGate Learnチームまでご連絡ください。関連手続きに従い迅速に対応いたします。

- 免責事項: 本記事に記載されている見解および意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームが翻訳しています。翻訳記事の無断転載・再配布・盗用は、Gateへの参照なしには認められません。

共有

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義