2026年1月22日、Capital OneはBrexを$51.5億で買収すると発表しました。この予想外の取引により、シリコンバレー最年少のユニコーン企業が、ウォール街の老舗銀行大手の一つに買収されることとなりました。

Brexはシリコンバレーで最も注目を集める法人決済カードプロバイダーです。20歳の二人のブラジル人起業家によって設立され、1年で評価額$10億、18か月でARR$1億を達成しました。2021年には評価額が$123億に達し、法人決済の未来と評され、Anthropic、Robinhood、TikTok、Coinbase、Notionなど25,000社以上の有力顧客にサービスを提供しています。

Capital Oneは米国6位の銀行で、資産$4,700億、預金$3,300億を保有し、全米で3番目に多くクレジットカードを発行しています。創業者リチャード・フェアバンク氏(74歳)は1988年にCapital Oneを設立し、38年かけて金融の巨人に育て上げました。2025年には$353億でDiscoverを買収し、近年の米国金融史で最大級の合併を達成しています。

この2社は、シリコンバレーのスピードとイノベーション、ウォール街の資本と忍耐という、対照的な哲学を体現しています。

しかし、数字の裏にはパラドックスが潜んでいます。Brexは依然として40~50%の力強い成長を維持し、ARRは$5億、顧客数は25,000社を超えています。なぜ、これほど勢いのある企業が売却を選び、しかもピーク評価額から58%も低い価格で合意したのでしょうか?

Brexチームは「加速と規模の拡大」が動機だと述べています。しかし、何を加速させるのでしょうか?なぜ今なのか?なぜCapital Oneなのか?

このパラドックスの答えは、より本質的な問い――金融業界における「時間」とは何か、にあります。

Brexには選択肢がなかった

買収発表後、多くの人がBrexがIPOを目指さなかったことを惜しみました。しかし、Brexチームにとっては、まさに絶妙なタイミングでの決断でした。

Capital Oneとの交渉前、Brex経営陣は追加のプライベート資金調達やIPO準備、独立企業としての継続を目指していました。

転機は2025年第4四半期に訪れます。BrexのCEOペドロ・フランセスキ氏は、38年以上Capital Oneを率いてきた銀行界の巨人フェアバンク氏と出会いました。シンプルかつ説得力のある論理で、フェアバンク氏はペドロの意思を打ち砕きました。

フェアバンク氏はCapital Oneのバランスシート――資産$4,700億、預金$3,300億、全米3位のクレジットカードネットワーク――を提示しました。一方、Brexは優れたソフトウェアと高度なリスクアルゴリズムを持ちながらも、資本コストという根本的な制約に直面していました。

かつてフィンテックでは成長だけが重視されていました。しかし2026年には、資本市場の環境変化、成長期待の修正、業界再編の急加速が進行しています。

Caplightのデータによれば、Brexの現時点でのセカンダリーマーケット評価額は$39億です。買収後のレビューでBrexのCFOドーフマン氏は「取締役会は、13倍のグロスプロフィット買収倍率が上場企業のプレミアム基準に合致すると判断した」と述べています。

実際、Brexが2026年初頭に上場しても、40%成長で完全黒字化していないフィンテック企業が10倍超の評価倍率を得るのは困難です。仮にIPOが成功しても時価総額は$50億未満にとどまり、長期的な流動性ディスカウントリスクも残ります。

一方はIPOの不確実性、上場後の価格下落や空売り攻撃。もう一方はCapital Oneの現金と株式によるオファー、そして大手銀行の信用力。

もし評価変動だけが課題なら、Brexはソフトウェアやアルゴリズムを磨いて「資本の冬」を乗り越えられたのでしょうか?現実には、その選択肢はありませんでした。

バランスシートが世界を飲み込む

長年、シリコンバレーはA16Zの「ソフトウェアが世界を食い尽くす」という信条に従ってきました。

Brexの創業者たちもその信奉者でした。しかし金融には、ソフトウェア技術者がなかなか理解しないルールがあります。通貨戦争において、ユーザー体験は表層に過ぎません。バランスシートこそが真のオペレーティングシステムなのです。

銀行免許を持たないフィンテックとして、Brexは「シェルバンク」として運営しています。すべての融資は提携銀行の資金に依存し、預金の金利収入もその銀行と分け合う必要があります。

このモデルは低金利時代には機能しましたが、高金利環境ではBrexのビジネスモデルは窒息し始めました。

2023年時点で、Brexの収益構成は預金スプレッドが約3分の1、SaaSサブスクリプションが約6%、残りはクレジットカード取引手数料でした。

金利が5.5%となり、Brexは両側から圧迫を受けました。

一方では、資金調達コストの上昇により、顧客は無利息のBrex口座に数百万ドルを預けることを拒み、より高いリターンを要求し、Brexのスプレッドが縮小しました。

他方では、リスクウェイトの上昇でスタートアップのデフォルトリスクが急増。Brexのリアルタイムリスク管理システムはより保守的になり、与信枠を削減し、取引成長も鈍化しました。

フェアバンク氏は合併発表で「Brexの優れた顧客体験とCapital Oneの強固なバランスシートを組み合わせることを楽しみにしている」と述べました。これは「あなたたちのコードは素晴らしいが、安価で潤沢な資本がない」という意味です。

Capital Oneは$3,300億の低コスト預金により、Brexの3倍以上の利益を$100の法人融資で生み出せます。

ソフトウェアは体験を変革できますが、資本はその体験を買うことができます。2026年のフィンテックにとって、これが厳しい現実です。Brexが9年と$13億をかけて築いたソフトウェアシステムも、Capital Oneにとっては単なる統合用プラグインに過ぎません。

それでも、なぜBrexはCapital Oneのように次の金利サイクルを待てなかったのでしょうか?創業者は30歳未満で、十分な実績と個人資産もあります。なぜ会社を維持し続けなかったのでしょうか?彼らを最終的に屈服させた要因は何だったのでしょう?

29歳は待てない、74歳は待てる

金融において、時間は味方ではなく敵です。資本だけがその敵を味方に変えられます。

エンリケ・ドゥブグラス氏とペドロ・フランセスキ氏のキャリアは「スピード」の歴史です。16歳で起業し3年で売却、20歳でBrexを創業し2年でユニコーン化。彼らは成功を年単位、時には月単位で測ります。5~10年待つことは、ほぼキャリアの全期間に相当します。

彼らが信じるのは「速さ」――迅速な試行錯誤、迅速な反復、迅速な成功。これはシリコンバレーの信条であり、20代の生体リズムでもあります。

彼らの対抗者はリチャード・フェアバンク氏です。

現在74歳のフェアバンク氏は、1988年にCapital Oneを創業し、38年かけて米国6位の銀行へと成長させました。彼が信じるのは速さではなく忍耐です。2024年には$353億でDiscoverを買収し、統合に1年以上かけました。2026年には$51.5億でBrexを買収し、「統合に10年かけてもよい」と述べています。

まったく異なる時間構造です。

20代のドゥブグラス氏とフランセスキ氏は、投資家の資金で「時間」を購入しました。Brexは$13億を調達し、投資家は5~10年でのリターン(IPOまたは買収)を期待します。

今回の買収は投資家主導ではありませんが、彼らの「出口」ニーズもペドロが考慮すべき要素でした。CFOドーフマン氏も株主の100%流動性確保を繰り返し強調しています――これは重要なポイントです。

さらに重要なのは、創業者自身の時間が限られていることです。ペドロ氏は29歳。5年、10年待てるかもしれませんが、20年はどうでしょう?フェアバンク氏のように38年かけて企業を磨き続けられるでしょうか?Rampのような競合が先行し、IPOウィンドウも不透明、投資家の出口圧力も高まる中で、ペドロ氏の時間には限界がありました。

74歳のフェアバンク氏は、預金者の資金で「時間」を買います。Capital Oneの$3,300億の預金は理論上はいつでも引き出せますが、統計的には安定した資金源です。

フェアバンク氏は5年でも10年でも待てます――金利が下がるまで、フィンテックの評価が底を打つまで、理想的な買収機会が訪れるまで。

これが「時間の非対称性」です。フィンテックの時間は有限です――創業者にとっても投資家にとっても。一方、銀行の時間は安定預金のおかげでほぼ無限です。

Brexの物語は、すべてのシリコンバレー・フィンテック創業者への教訓です。どれだけ速く動いても、資本の忍耐には勝てません。

イノベーターの運命

Brexの買収は、フィンテックが伝統的銀行を完全に代替できるというロマンの終焉を意味します。

過去2年間を振り返ると、2025年4月にAmerican Expressが経費管理ソフトCenterを買収。2025年9月には、消費者金融部門を閉鎖したGoldman SachsがボストンのAIレンディングスタートアップを買収。2026年1月には、JPMorgan Chaseが英国年金テックプラットフォームWealthOSの統合を完了しました。

フィンテック企業はゼロからイチの道を切り拓き、ベンチャーキャピタルで実験し、ユーザーを教育し、イノベーションを生み出します。しかし、ビジネスモデルが確立されるか、業界サイクルが下向きとなり評価が元に戻ると、伝統的銀行が「ハゲタカ」のように現れ、イノベーションをより安価に刈り取ります。

Brexは$13億を費やし、25,000社の有力スタートアップ顧客を獲得し、世界最高峰の金融エンジニアリングチームを築きました。今やCapital Oneが$51.5億(その多くは株式)で引き継ぎます。

この視点で見ると、フィンテック創業者は銀行を「ディスラプト」しているのではなく、銀行のために働いているとも言えます。これは新しいリスクアウトソーシングの形です。銀行はもはや自前で高リスクのR&Dを行う必要はなく、ただ待つだけです。

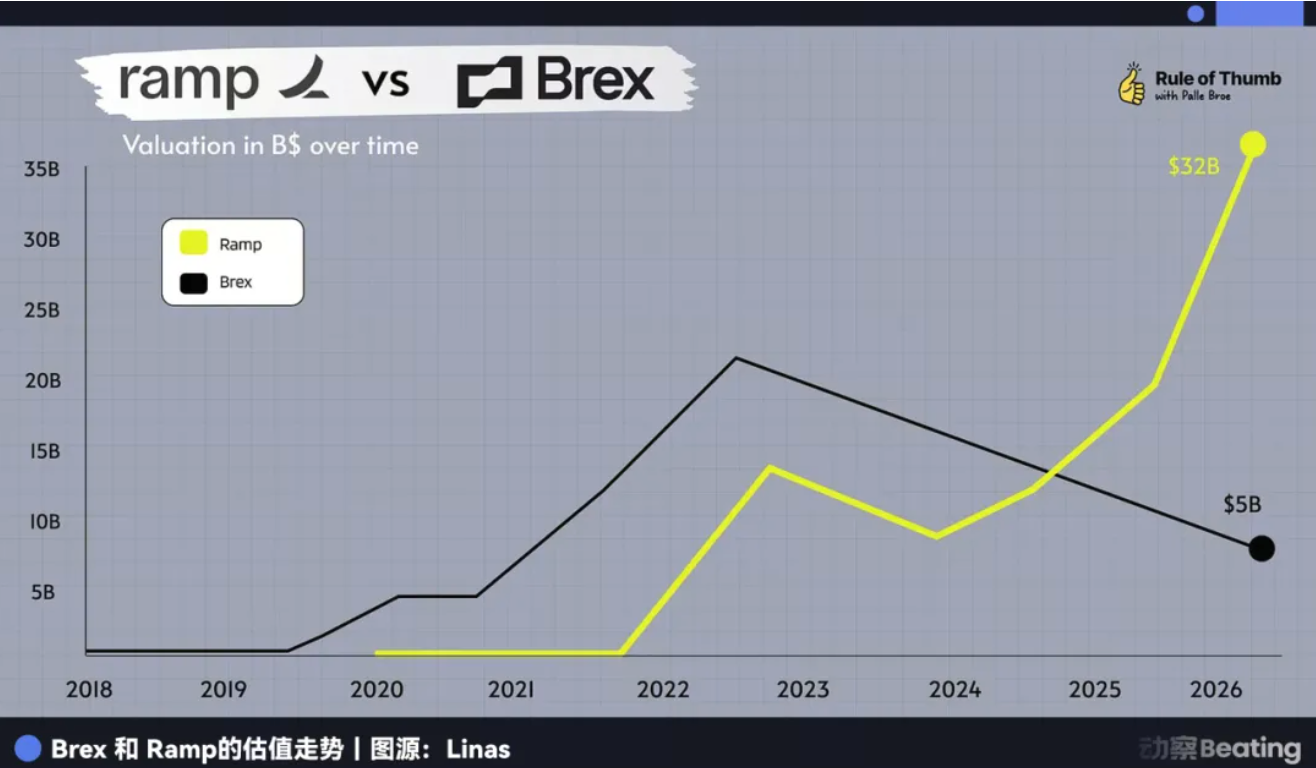

Brexの退場で、注目はライバルのRampに集まります。

現在この分野で唯一の「スーパー・ユニコーン」であるRampは、依然として勢いがあります。ARRも伸びており、バランスシートも強固に見えます。しかしRampの「時間」も確実に減っています。

2019年創業のRampは、VCサイクルの7年目に突入。2021~2022年に参入したレイトステージ投資家は$30億超の評価額で参加しており、Brexをはるかに上回るリターンを求めています。

2026年のIPOウィンドウが依然としてごく一部の高収益大手に限られるなら、Rampも同じジレンマに直面するのでしょうか?

歴史は繰り返さないが、韻を踏みます。Brexの物語は、金融という古い世界に「純粋なソフトウェア企業」は存在しないことを示しています。外部環境が変化すれば、フィンテックの「時間の不利」が露呈し、買収か長期の苦闘かを迫られます。ペドロ氏は前者を選びました――降伏ではなく、明確な判断として。

しかし、その「明確さ」こそがフィンテックの運命なのです。

忘れてはならないのは、かつてBrexがAmerican Expressの「ディスラプト」を誓い、オフィスのWi-Fiパスワードを「BuyAmex」に設定していたことです。

ステートメント:

- 本記事は[动察Beatig]より転載しています。著作権は原著者[Sleepy.txt, Kaori]に帰属します。本記事の転載にご意見がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い速やかに対応いたします。

- 免責事項:本記事に記載された見解および意見は著者個人のものであり、投資助言を目的としたものではありません。

- 本記事の他言語版はGate Learnチームによる翻訳です。Gateを明示的に引用する場合を除き、翻訳記事の無断転載、配布、盗用を禁じます。

共有

コロンビアおよび米国当局、CJNG関連の暗号資産マネーロンダリング・ネットワークを1億9000万ドル規模で解体

テザーが過去1週間で $3B USDT を鋳造、Abraxas Capital は $2.89B を受領

SpaceX、OpenAI、AnthropicのIPOは$240 Billion超を集める可能性があり、暗号資産市場の流動性に影響を与えるかもしれない

TomolandがAnome Protocolを統合し、ゲームユーザー向けのマルチチェーンDeFiアクセスを拡大

ETH ICOのクジラが10,000 ETHをマルチシグ・アドレスに送金、売却準備の可能性

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

ブロックチェーン上でMidnightはどのようにプライバシーを実現するのか――ゼロ知識証明とプログラマブルなプライバシー機構の詳細解説