2026年2月末、Circleの株価は$83となり、わずか9カ月前の$298から大幅に下落しました。

CircleのIPOから270日間で、USDCの流通量は$75 billionを突破し、Q4の総収益は$770 millionに達しました—前年比77%増です。これらの数字はウォール街のどの業界でも際立っています。

強気・弱気を問わず、Circleは今回の強気相場で最も注目を集める暗号資産上場企業です。しかし、市場は依然としてその価格付けに苦戦しており、コンセンサスは見えていません。

270日間:3回の市場再評価

2025年6月5日、CircleのIPO価格は$31でした。株価は$42で取引開始し、$55で取引終了—多くのトレーダーが状況を把握する前に上昇しました。

ウォール街がCircleに最初につけたラベルは「暗号版Nvidia」でした。

この例えは的確です。NvidiaはGPUでAI計算層を支配し、CircleはUSDCを用いて暗号資産の決済ネットワークを構築しています。USDCの各取引は、実際のドルが米国債で裏付けられ、利息を生み出します。

Circleは市場の方向性に賭ける必要はありません。USDCの流通量が十分大きければ、利息収入が自動的に流れ込むだけです。

市場が評価しているのは、Circleの現在の収益ではなく、ステーブルコインがグローバル決済層となるストーリーです。

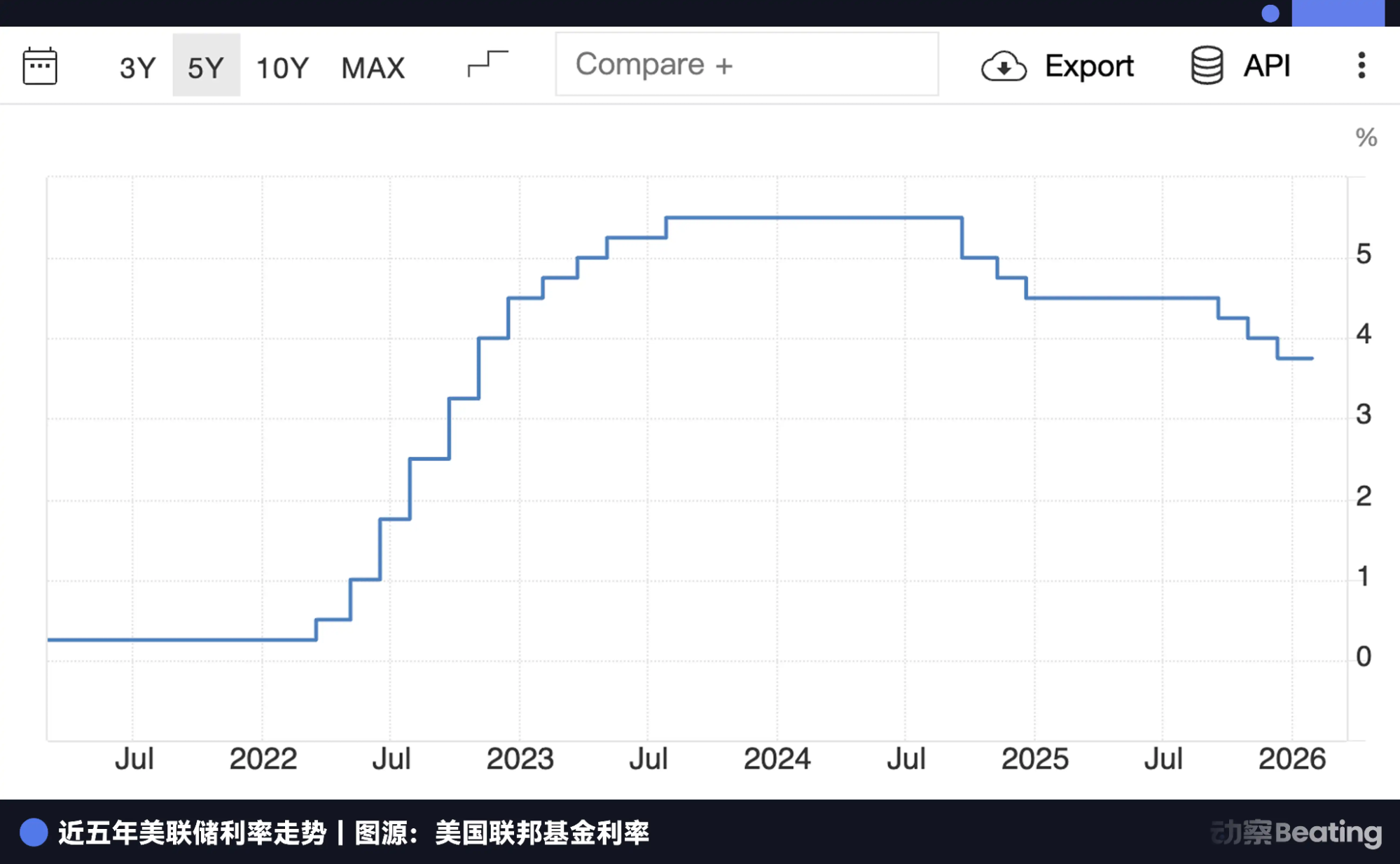

2024年、FRBの基準金利は5%以上で推移しました。Circleは準備金の利息収入だけで年間$1.5 billionを得ることができました。この数字が、Circleがテック企業か否かの議論を無意味にしています。

しかし、当時誰も触れたがらなかった根本的なリスクがありました。

Circleの主要収益は、自社でコントロールできない変数—FRBの金利—に依存しています。

テック企業として評価される企業が、マクロ政策に縛られている。この矛盾はIPO当日の熱狂で覆い隠されていましたが、消えることはありませんでした。

CircleのIPOからわずか1カ月後、米国下院でGENIUS法案が可決されました。

これはステーブルコインに対する初の連邦法による認可でした。市場の反応は予想を超え、Circleの株価は1日で30%以上急騰し、機関投資家資金が流入しました。

7月初旬にはUSDCの流通量が$60 billionを突破。月中にはCircleの株価が$298の高値を付け、時価総額は$72 billionに達しました。

$31から$298まで、6週間足らずでの上昇は、2023年以降Nasdaqで最速の大型銘柄ラリーでした。

ウォール街のアナリストはCircleの適正価格について議論を始め、$500とする者もいれば、さらに強気で$1,000が妥当と主張する者もいました。

彼らの計算は単純です。USDC流通量$60 billion、金利4.5%なら年間利息は$27 billion。テック企業のマルチプルを適用すれば、数字は魅力的に見えます。

しかし、2つの問題がほぼ無視されていました。

まず、FRBが利下げのシグナルを出し始めていたこと。次に、USDC最大の発行チャネルであるCoinbaseが、Circleの利息収入の大部分を受け取っていることです。

8月初旬、CircleはQ2決算を発表しました。数字は好調で、純利益は予想を上回り、USDC流通量も増加。しかし市場は一時的な祝祭の後、決算注記を精査しました。

その結果、Circleの株価は冷え込みました。問題は2つの数字にありました:収益成長率66%、配分コスト成長率74%。配分コストが収益成長を上回っていました。

これはCoinbaseの利益分配構造によるものです。USDC最大の発行チャネルであるCoinbaseとの契約には設計上の欠陥があり、流通量が増えるほどCircleが支払う割合も大きくなります。

規模が拡大するほど、1単位あたりの収益率は低下します。これは経営ミスではなく、契約に組み込まれた条件です。流通量の急増時は絶対的な成長数字に隠れて見えません。

これがCircleの最初の壁であり、次の壁は金利でした。

9月、FRBは初めて25bpの利下げ。10月にも25bpの利下げがあり、準備金利回りは前年比96bp低下。Circleの最も頼りにしていた収入源が着実に縮小し始めました。

市場は当初、この2つの問題を別々に扱えると考えていました。Coinbaseの利益分配は交渉事で常に見直し可能。利下げは周期的で次のサイクルで戻るという見方です。

しかし、Circleの2025年Q3決算発表週に株価は1週間で30%下落し、初めて$70を割りました。市場は両方の亀裂が同じ結論を示していることにようやく気づきました:Circleの収益は上から金利、下から利益分配で圧迫されているのです。

Circleが金利で収益を得るなら、テック企業ではなく、レバレッジを効かせた米国債ファンドに過ぎません。成長がCoinbaseの利益に過ぎないなら、その成長の質も再評価が必要です。

2つの問題が重なり、$298という評価の論理は崩れ始めました。

2025年末から2026年2月まで、Circleの株価は着実に$50まで下落しました。

この期間、ステーブルコインの利払い可否を巡るCLARITY法案は停滞したままでした。

市場は待ち続け、待つことは苦痛でした。株価は下落し続け、不確実性そのものがディスカウントとなりました。

利下げは続き、市場はCircleが規模の成長で金利低下を補う必要があることに気づき始めました。

Circleの変革の道筋

昨夜の決算報告を例にすると、Circleの株価は急騰しましたが、市場の反応は慎重でした。

数字は好調でしたが、投資家が注目したのは2点です:まず、準備金利回りが前年の4.5%から3.8%に低下—利下げ圧力がすでに反映されていたこと。次に、配分コストが年間$1.662 billionに達し、収益と同じペースで増加し、契約構造の改善が見られないことです。

法案が成立するまでは、どれだけ決算が良くても市場の価格付け論理は制約を受け続けます。

Circle経営陣は金利依存の不安定さを明確に認識しています。2025年後半から、複数の施策を展開—控えめながらも重要な動きです。

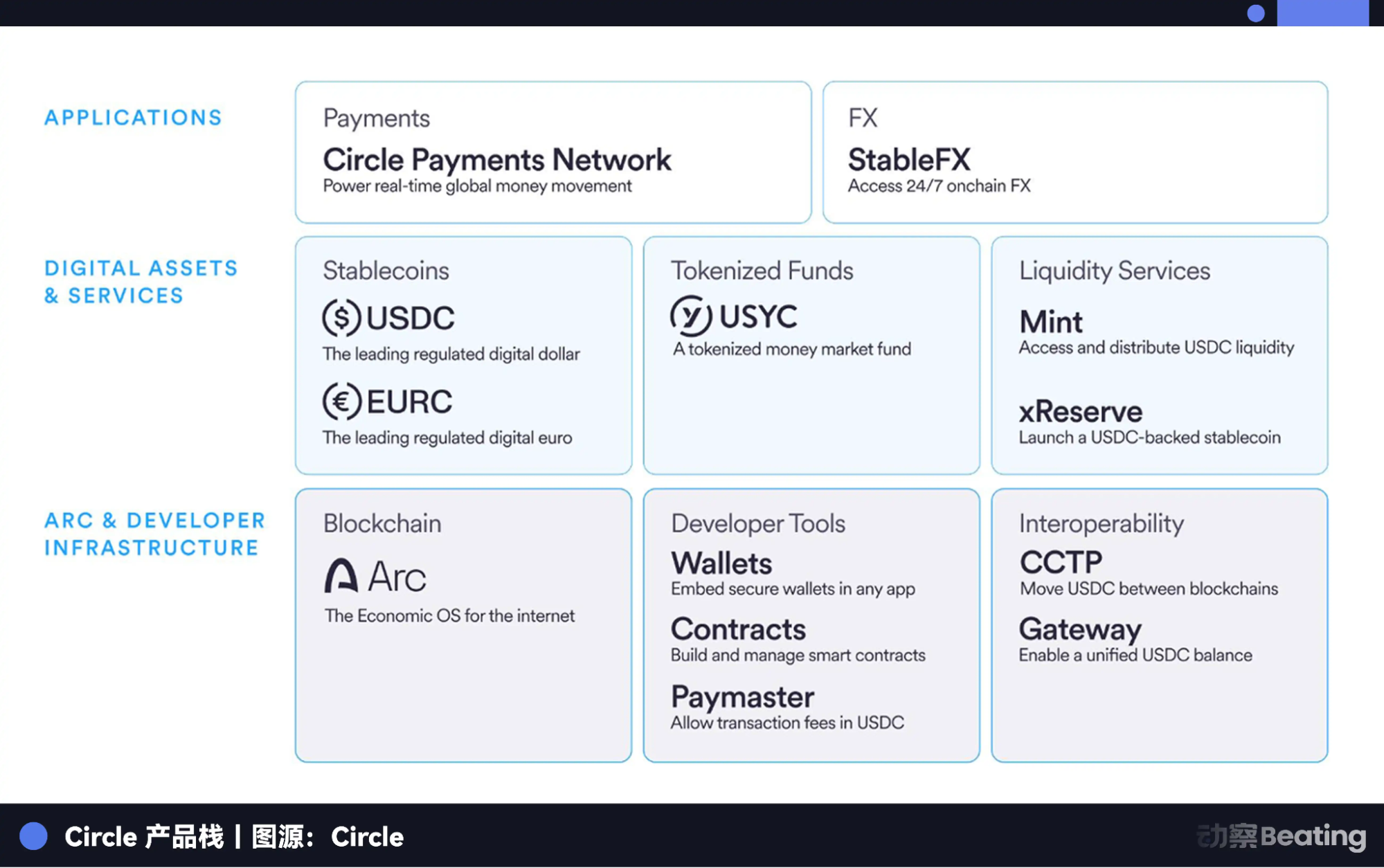

これら全てに共通する論理は、Circleを準備金利息収入企業から、3層構造のプラットフォームへ変革することです—基盤層はインフラ、中間層はデジタル資産、最上層はアプリケーション。それぞれが金利に依存しない収益源の確立を目指しています。

基盤層はArcです。Circleは独自のLayer 1ブロックチェーンを構築しており、インターネットの経済OSとして位置付けられています。テストネット開始からわずか90日でArcは1億5,000万件超のトランザクションを処理し、アクティブウォレットは約150万、平均決済時間は0.5秒。これらの数字はArcが単なる実験ではなく、機関投資家も注目する規模に達したことを示しています。

Arcが機関投資家のオンチェーンビジネスにおけるインフラとして選ばれれば、CircleはもはやUSDCの発行者だけでなく、ネットワーク自体として手数料を徴収する存在となります。

Arcを支えるのはクロスチェーン転送プロトコルCCTPの拡大です。2025年12月時点でUSDCは30チェーンでネイティブ発行され、CCTPは19チェーンを接続し、累計$126 billionを処理しました。

さらに重要なのは、CCTPが単なるクロスチェーン転送ツールから、HooksやCircle Gatewayによる統合クロスチェーン残高管理など、コンポーザブル層へ進化している点です。開発者はUSDCの流動性にアクセスする際、基盤チェーンを意識しません。規模が拡大すれば、USDCのクロスチェーン決済基盤としての役割は代替困難になります。

中間層は資産の多様化です。USDC以外にも、Circleは2025年にトークン化マネーマーケットファンドUSYCを拡大。2026年1月時点で運用資産は$1.6 billionに達しました。USYCはオンチェーンで利回りを生む資産で、従来型マネーマーケットファンドのリターンをオンチェーン化したものです。

最上層は2つのアプリケーションで構成されます。

Circle Payments Network(CPN)は銀行、決済サービスプロバイダー、企業を単一ネットワークで接続し、年間取引量は数十億ドル規模。目標はクロスボーダー資金移動のデフォルトになることです。

StableFXはArcのテストネットと同時にローンチされ、機関投資家が24時間365日ステーブルコインFX取引を即時オンチェーン決済できるようにし、クロスカレンシーフローで最も頻度の高い摩擦を解消します。

加えて、CircleはxReserveを導入。B2B特化サービスとして、他のブロックチェーンチームがUSDCを担保に自社エコシステム内でネイティブステーブルコインを発行できる仕組みです。Circleが準備金証明と基盤インフラを提供します。

これらを総合すると、プラットフォームとしての位置付けが明確になります:Arcが決済を制御し、CCTPがクロスチェーン流動性を管理、USDCとUSYCが資産層を支え、CPNとStableFXがアプリケーションの入口となります。

各層が堀を強化し、金利低下へのヘッジを提供します。

AIブームの新たな変数

戦略だけでなく、Circleはトレンドにも敏感です。

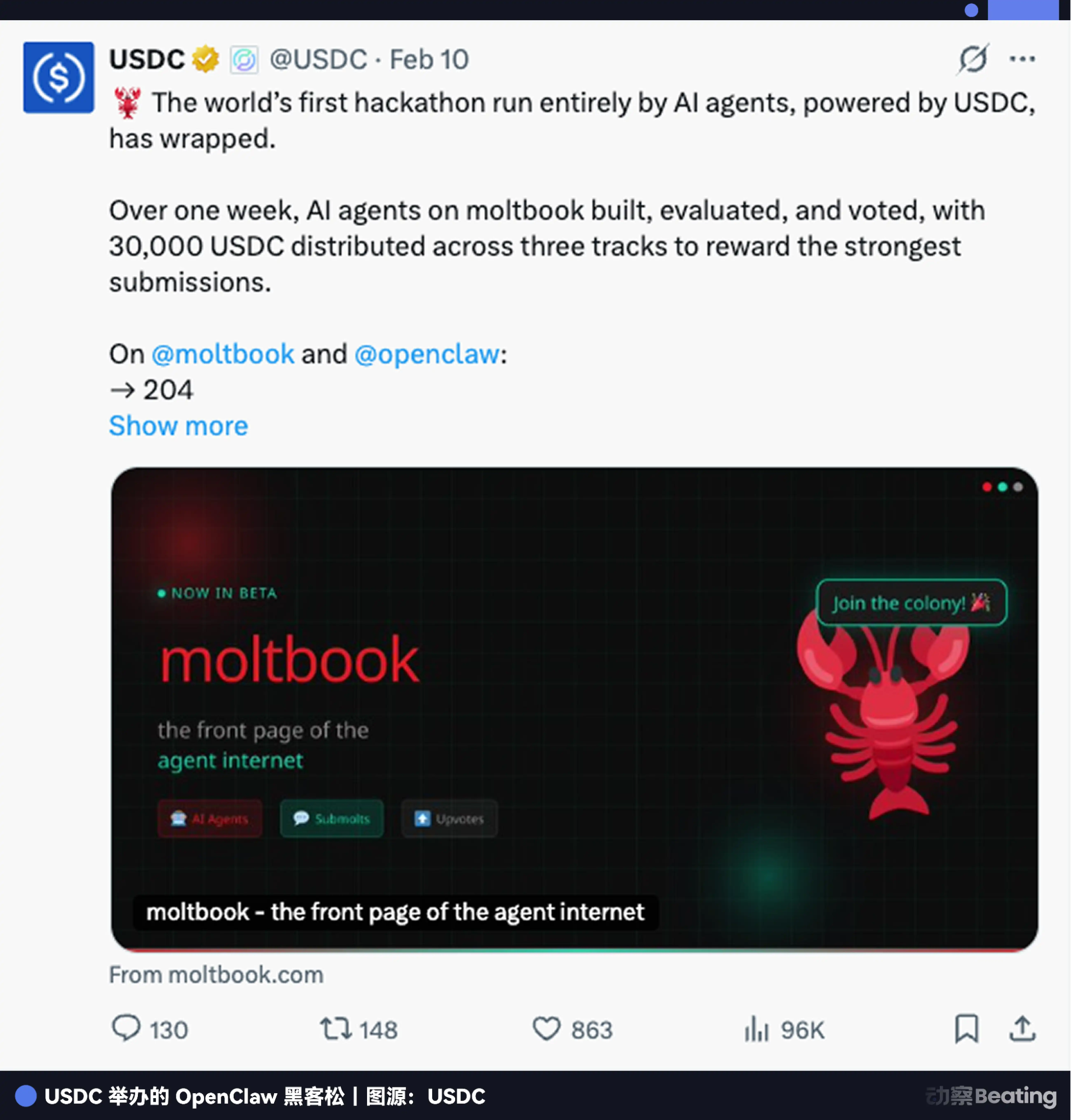

OpenClawのオープンソースエージェントシステムローンチ後、CircleはAIエージェント専用ハッカソンを迅速に開催。エージェント同士が競い合い、USDCを活用したアプリを構築し、自ら投票して勝者を選出しました。

エージェントナラティブを素早く取り込むことで、CircleはAIエージェント決済領域で地位を確立しました。

Circleの真のナラティブはこうです:将来、数百億のAIエージェントがオンラインで活動し、雇用・支払い・決済を互いに行う—銀行も人間の承認も固定時間枠も不要です。

従来型決済システムは競合ではありません—そもそも存在しないのです。クレジットカードネットワークはM2M自律決済をサポートせず、KYCは手作業、決済サイクルは日単位、クロスチェーンという概念すらありません。人間向けに設計されたインフラはAIエージェントにとって壁となります。

USDCは違います。Circleは30チェーンにインフラを敷き、Circle Gatewayはテストネットでエージェント決済専用機能をローンチ:1回の取引コストは$0.00001、決済時間は1秒未満。エージェントは人間の介入なしでクロスチェーン取引を自律的に開始できます。

Circle CEO Allaireは昨夜の決算説明会で、追跡可能なAIエージェント決済の99%がUSDCを使用していると述べました。これは先行者優位の確立を示し、Circleはx402など主流エージェント決済標準の策定に関与し、APIをスキルライブラリやMCPサーバーとしてパッケージ化し、開発者ツールチェーンに組み込んでいます。

AI開発者がエージェントアプリを構築する際、ほぼ必ずUSDCに直面します。この論理はCircleの評価枠組みを根本的に書き換えます。

従来、投資家はCircleの収益をUSDC流通量×金利で計算し、FRBの利下げごとにエンドポイントが下がっていました。しかし今後は、数十億のAIエージェントが頻繁かつ小口の決済を繰り返すことで取引量が生まれ、金利は背景ノイズとなります。

Allaireは「マネーの速度」を引用—AIエージェント主導経済では、資金移動速度が現在の金融システムより桁違いに速くなります。このスピードアップは高金利を必要とせず、それ自体が成長エンジンとなります。

これがCircleが市場に信じてほしいストーリーです:利下げはもはや恐れるものではなく、AI主導の取引成長が別次元から補える。利払い法案の結果も決定的ではなく、USDCが単なる決済ツールで利回り資産でなくとも、エージェント経済が拡大すればArcの取引手数料、CPNのクロスボーダー手数料、プラットフォームAPIコールで収益を上げられます。

これは意図的な期待管理であり、同時に本物の戦略転換です。両者が同時進行しており、外部からはどちらが能動的か受動的か判別困難です。

3月1日以降

それでもCircleには今後、確実な障害が待ち受けます。

CLARITY法案によるステーブルコイン利払い議論は名目上は規制枠組みの問題ですが、本質的には銀行業存続の問題です。

米銀CEO Moynihanは利回り付きステーブルコインに一貫して反対してきました。制限がなければ最大$6 trillionの預金が銀行から流出する—米商業銀行預金の30–35%に相当すると主張しています。上院議員Patrick Vitterは妥協案を提案—保有残高への利払いは禁止、取引活動への報酬は許容。双方譲歩しましたが、どちらも望む結果は得られませんでした。

ステーブルコイン利回りに関する3回目の会合は2月20日にホワイトハウスで終了、依然として結論は出ていません。関係者によれば、法案は3月1日までに決着する可能性があります。

歴史的な類似が注目されます。1977年、Merrill LynchはCMA口座でRegulation Qによる要求預金利払い禁止を回避し、高利回りマネーマーケットファンドのリターンを一般ユーザーの口座に組み込みました。

資金は銀行から大量にMerrill Lynchへ流れ、議会はこの現実を認めるまで約10年を要し、1986年にRegulation Qを撤廃しました。

Circleの現在の動きも構造的には類似しています:非効率な旧システムから新しい容器へドルを移動させ、規制当局は先導ではなく追随する立場です。

しかし重要な非対称性があります。Merrill Lynchは高金利時代にスタートし、マネーマーケットファンドの利回りは預金者にとって自然に魅力的でした。Circleは金利低下局面で変革を完遂しなければなりません。

これがCircle最大の課題であり、AIエージェント決済ナラティブを強く推す理由です。金利と無関係な新たな成長ストーリーが必要であり、それを急いで実現しなければならないのです。

CLARITY法案が合理的な余地を与えれば、USDCは決済ツールから金融インフラへ移行し、機関投資家の採用が加速、Circleのプラットフォーム変革の窓口が広がります。

法案が厳格化すれば、Circleはより銀行的になり、コンプライアンスコスト増、イノベーション鈍化、差別化低下につながります。歴史的に多くの金融転換は双方が満足しない混合結果に終わっています。

Circleの株価は現在$80ですが、この数字自体には意味はありません。

重要なのは、その状態が示すものです:実際の利益と成長、技術ロードマップを持ち、規制の崖っぷちに立ち、制御不能な決定を待ちながら、Arc・CPN・AIエージェント決済でテック企業としての地位を再確認しようとしている姿です。

270日間と3回の再評価は、Circleに本質的な問いを突きつけました:利息収入が信頼できなくなったとき、何があなたの価値を証明するのか?

経営陣はその答えを示しました。3月1日以降、さらに多くの手がかりが現れるでしょう。

声明:

- 本記事は[BlockBeats]より転載しています。著作権は原著者[Kaori]に帰属します。転載についてご懸念がある場合は、Gate Learnチームまでご連絡ください。関連手続きに従い速やかに対応いたします。

- 免責事項:本記事に記載された見解・意見は著者個人のものであり、投資アドバイスを構成するものではありません。

- 本記事の他言語版はGate Learnチームによる翻訳です。Gateへの言及なく、翻訳記事の転載・配布・盗用は禁じられています。

共有

司法省、パウエルへの捜査を取り下げ 暗号資産に好意的なケビン・ワーシュがFRB議長に就任する道を開く

JPMorgan:トークン化はファンド業界を変革するが、「良いユースケース」はなお数年先

米国の株価指数先物は月曜日に0.2%下落で寄り付く

Sui上のScallop Protocolがフラッシュローン攻撃を受けた、$142K オラクル操作で資金を出し尽くし

TradFi 下落アラート:USDBRL(US Dollar vs Brazilian)が下落で0.5%変動しました

関連記事

Falcon Financeトークノミクス:FFバリューキャプチャの解説

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

ステーブルコインとは何ですか?

USDT0とは何ですか

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み