はじめに

2025年、暗号資産市場は「マクロセンチメント」から「コンプライアンスとミクロ構造」主導へとパラダイムシフトします。世界的な利下げが進行する中、「利下げ=強気相場」という単純なロジックは通用せず、構造的な分化が顕著となりました。BTCはテクノロジー株と高い相関性を示し、RWAやステーブルコインは新たな流動性のリザーバーとして急成長しています。価格決定権がVCから二次市場へ移行し、オンチェーンデリバティブが取引構造を再編する中、本レポートは2025年の流動性環境を分析し、2026年には「構造主導」のサイクルが機関投資家の価格決定力に支配されると予測します。

要約

2025年は、暗号資産市場が「マクロセンチメント主導」から「ミクロ構造・コンプライアンス主導」へとパラダイムシフトする年です。世界的な利下げサイクル入りにもかかわらず、市場全体の大幅上昇は見られず、むしろ構造的な分化が進みました。

- マクロロジックの再構築:暗号資産はリスク資産との相関性が高まる。「利下げ=強気相場」という単純なロジックは2025年に破綻。マクロ不透明感の中、暗号資産は独立した安全資産属性よりも米国テクノロジー株との高β相関を示しました。伝統的機関投資家の保有意欲が高まり、ETF等の機関が市場のマージナル価格決定アンカーとなり、マクロ変動の伝播効率が大幅に向上しました。

- 新たなオンチェーンリザーバー:RWAがゼロサムゲームで急伸。ネットワークTVL全体は+4.40%の微増に留まり(既存流動性の奪い合い=ストックフローゲーム)、RWA/ステーブルコイン分野は+133%の爆発的成長を遂げ、純流入額$9.42Bで2位となりました。ステーブルコインは「取引決済ツール」から「財務利回り」「商業決済(PayFi)」インフラへと拡張し、流動性の新たなバラストとなっています。

- 一次市場評価再編:価格決定権が二次市場へ移行。資金調達リズムは大きな遅延を示し、マクロ確定後にのみV字回復(Rootdataによると10月調達額$3.6B、Q2は$2.25B、Q3は$3.12B)。上半期は最大27.59%のプロジェクトが「評価逆転」を経験し、下半期には主要取引所の新トークンメカニズム(Alpha Mode等)による強制修正が発生。価格決定権は完全にVCナラティブから二次市場流動性へ移行しました。

- ミクロ構造分層化:デリバティブ優勢とマタイ効果。二次市場は「堅調なインデックス、長尾の消耗」という特徴を持ち、BTC・ステーブルコインのシェア拡大と、オルトコイン流動性の枯渇(コンプライアンス審査下)が進行。契約(先物・パーペチュアル)取引比率が大幅増加。Hyperliquid等のオンチェーンデリバティブが取引地形を再編する一方、高レバレッジ下の流動性脆弱性(例:10.11フラッシュクラッシュ)も顕在化しました。

- 2026年展望:「構造主導」新サイクルへ。市場の主要変数は「利下げ幅」から「コンプライアント資本の伝播効率」へ移行。GENIUS法等の枠組み導入により、市場は機関価格決定力支配の「構造主導」時代へ。コンプライアント枠内でリアルイールドや金融インフラ価値を提供できる資産が、サイクルを越えるコアターゲットとなります。

I. マクロパラダイム再構築:資産属性修正と流動性伝播の阻害

1.「デジタルゴールド」か「高βテック株」か?

1.1 市場パフォーマンス:マクロ期待と資産パフォーマンスの乖離

2025年は暗号資産のマクロポジショニングにおける構造的転換点です。主要経済圏が相次いで利下げサイクルに入ったものの、マクロ流動性が依然として逼迫し、市場に新規資本流入が不足し、期待された全面的なラリーには至りませんでした。

一方、米連邦準備制度理事会(FRB)が利下げを確定した後、市場は「事実売り」効果を示しました。ビットコイン価格は2025年10月の高値$126Kから12月中旬には約$86Kまで下落し、時価総額全体も約25.00%縮小。対照的に、金価格は年初来で65%以上上昇(12月中旬時点)、過去10年で最高のパフォーマンスを記録しました。この資産パフォーマンスの著しい乖離は、暗号資産市場が深いミクロ構造調整とマクロロジックの再構築過程にあることを示しています。

1.2 構造進化:価格決定権の機関移行

リテール主導から機関投資家主導へのパラダイムシフト:2025年、ETF資金フローが市場のマージナル価格決定アンカーとなりました。CoinSharesの2025 Institutional Crypto Reportによると、暗号資産ETFへの年間純流入額は$59.5Bに達しました。一方、リテール投資家の価格影響力は大きく低下。Coinbase Institutionalの年次・四半期開示データによれば、機関投資家が取引量の約80%を占め、市場を支配しました。2025年のオンチェーン「リテール参加熱」は同期的に強化されず、この構造変化により暗号資産価格形成メカニズムのマクロ流動性・金利・機関配分行動への感応度が大きく高まり、センチメント主導のリテール取引に左右されなくなりました。

1.3 マクロロジック:金融政策伝播メカニズムの阻害—「利下げ=暗号強気」直線ロジックの破綻

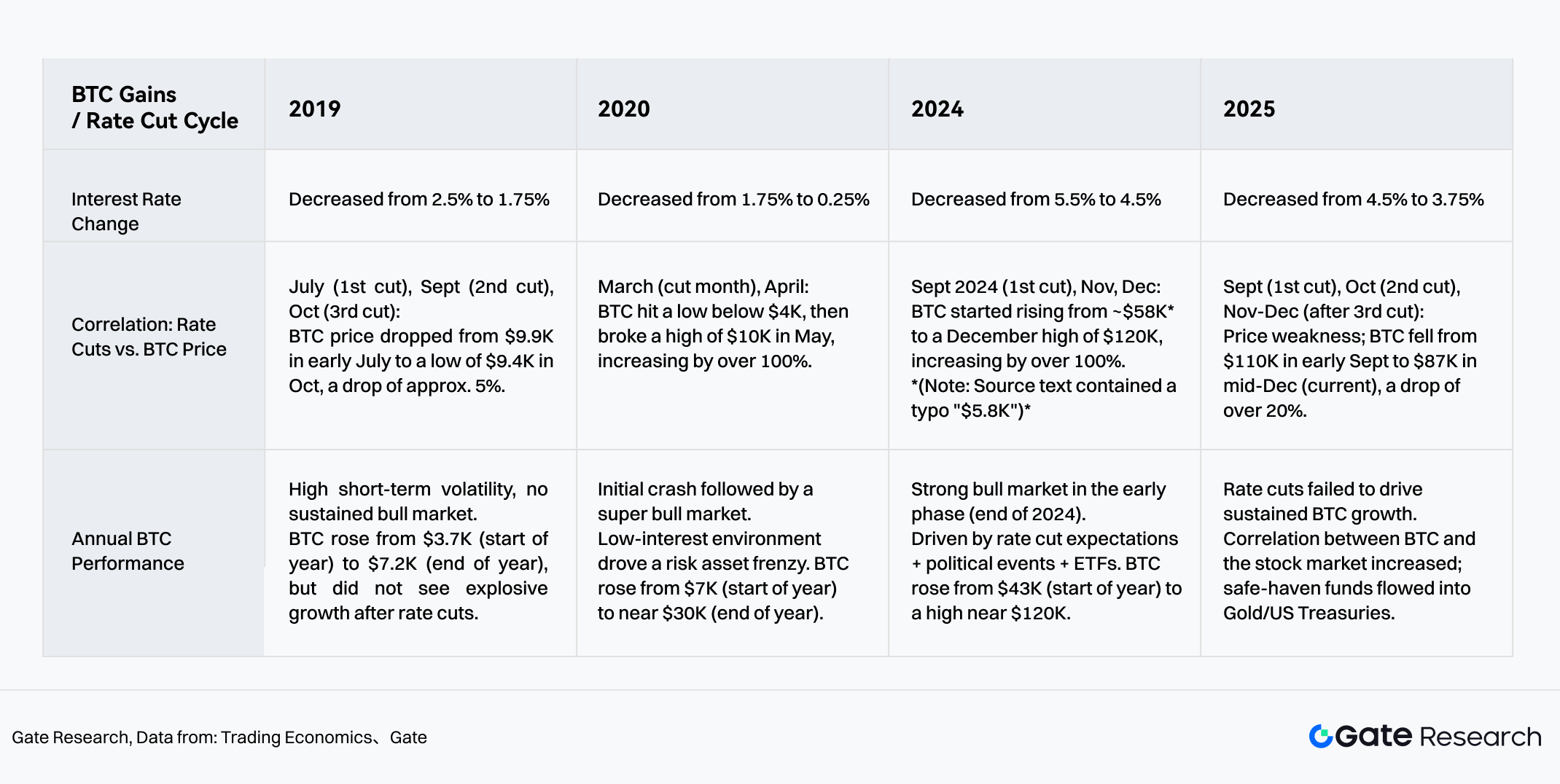

景気後退懸念が高まる中、2025年には3度の利下げ(9月、10月、12月)で金利が4.5%から3.75%へ低下しました。しかし、流動性はリスク資産への買い圧力に効果的に転化せず、むしろBTCの属性が安全資産ではなくリスク選好資産であることを露呈しました。金融政策で流動性は供給されたものの、米国財政赤字拡大、関税政策の不確実性、地政学的摩擦により、安全資金は米国債や金へ優先的に流れ、暗号資産はマクロ流動性分配の末端に位置し、安全資本の主流流入を取り込めませんでした。

図1:過去5年間の利下げサイクルとBTCの相関変化

出典:Gate, Trading Economics

2 流動性構造の再編:機関主導下の価格ロジックとナラティブ分化

2.1 バイサイド構造:機関保有の飛躍的増加

米国GENIUS法やEU MiCA施行等、世界的な規制枠組みの明確化とETFチャネルの成熟により、暗号資産市場は初期の無秩序な拡大段階からコンプライアントな配分時代へと加速しています。AIMAの2025年調査によれば、調査対象の機関投資家・ヘッジファンドマネージャー122名のうち、伝統的ヘッジファンドの暗号資産エクスポージャー保有割合は2024年の47%から2025年には55%へ上昇(AIMA, 第7回年次グローバル暗号ヘッジファンドレポート, p.7)。コンプライアントな道筋の明確化が、伝統資本を観察から本格的な配分へと促しています。

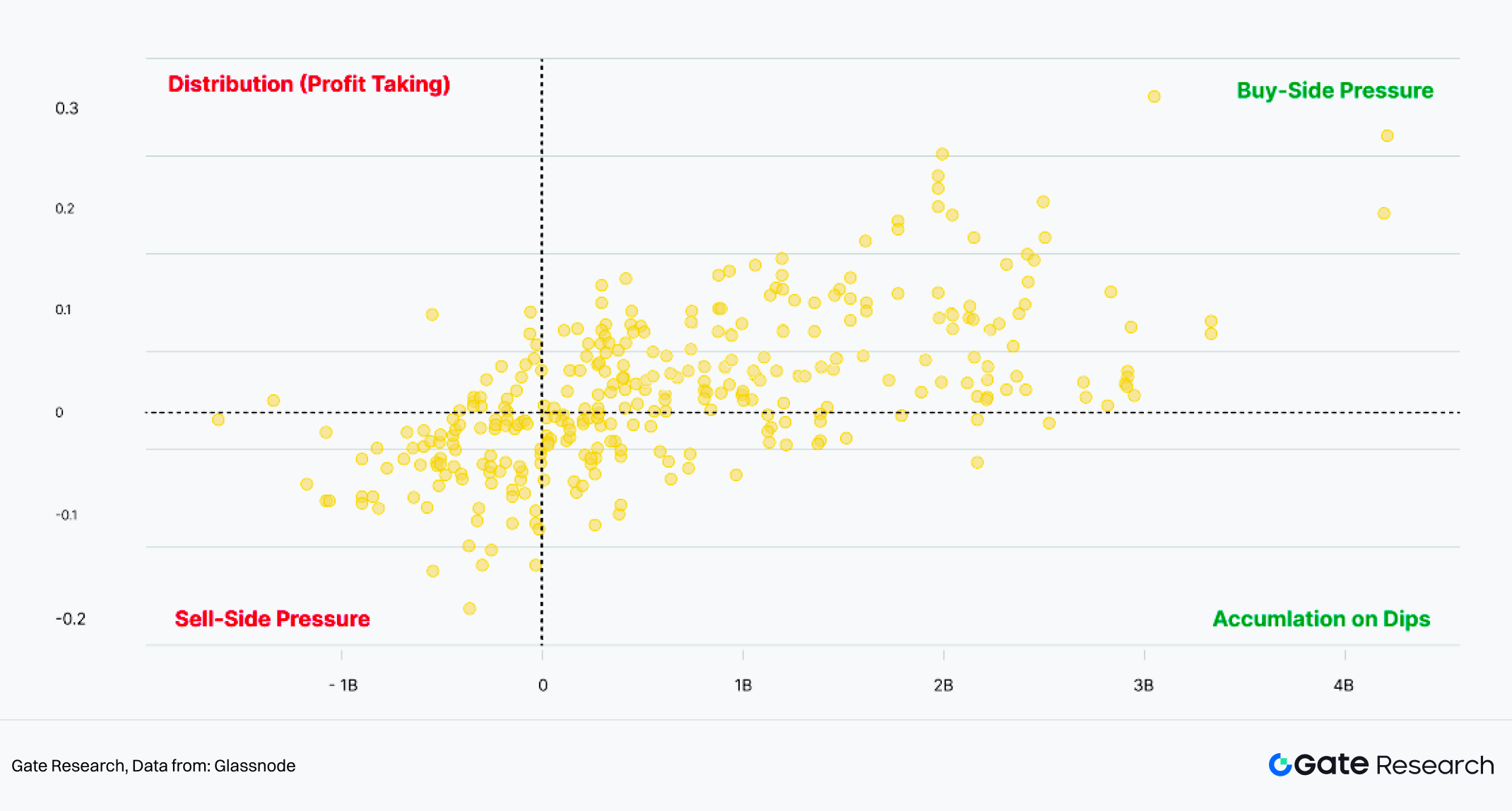

GeminiとGlassnodeが共同発表した2025 Crypto Market Reviewでは、ETF資金流入・流出はBTC価格動向と密接に連動し、資金流入が$4Bを超えると最大35%の価格上昇を牽引したと明記されています。

図2:ETFフローと価格パフォーマンス(7日間)

出典:Glassnode

2.2 マクロロジックの位相変化:暗号資産は高リスク資産との相関が高まる

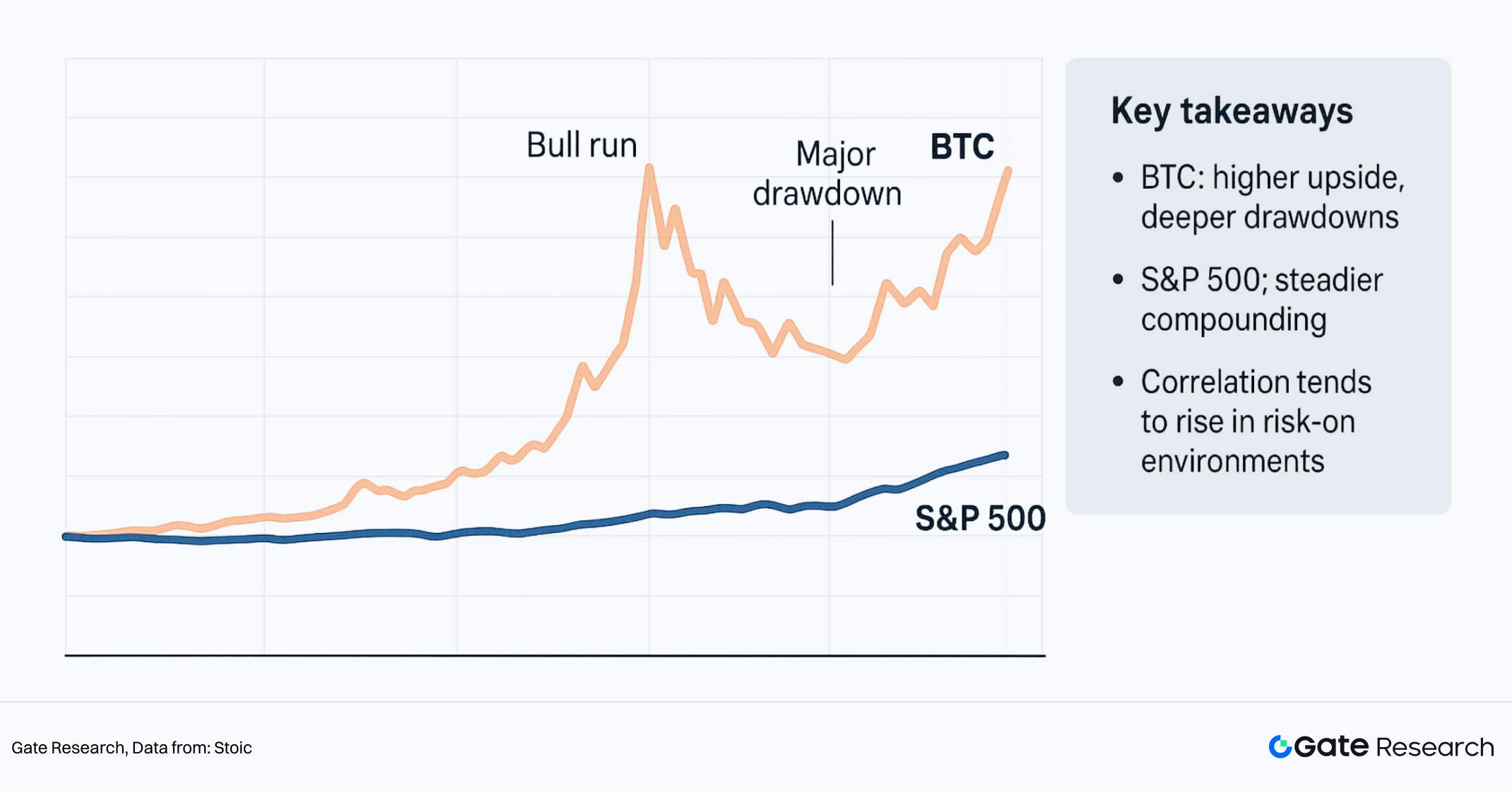

相関性の変化:伝統金融資本の深い介入により、BTCとナスダック指数の6カ月相関係数は2025年9月に0.92に達し、S&P500との30日移動平均相関も2025年12月初頭に0.5-0.88まで急伸、金との相関は0.19。米国株リスク資産との相関が伝統的な安全資産(例:金)よりも顕著に高く、現状のマクロ環境下では暗号資産価格パフォーマンスが高βリスク資産的性格に近づいていることが示されています。

図3:ビットコイン vs S&P500 パフォーマンス

出典:Stoic

2.3 ナラティブ分化:AIテーマにおける内在的差異

両者とも高リスク資産に分類されますが、暗号資産市場の「AI+Web3」ナラティブと米国株AIセクターではレジリエンスに大きな差があります。米国株AIラリーは技術革新と企業収益(Nvidia等)に支えられたファンダメンタルズ重視型ですが、暗号資産市場のAIナラティブは概念実証段階に留まり、生産性転換やビジネスモデルが未定義。マクロ流動性収縮サイクル下では、収益裏付けのない暗号AIプロジェクトは確実性重視の機関資本を呼び込めず、ナスダック指数に大きく後れを取っています。

3 インクリメンタルロジックと新興セクター:流動性の新たなリザーバー

3.1 マクロ文脈での流動性分層化:ゼロサムゲーム vs インクリメンタル流入

現状に関し、政策金利の引き下げは金融環境の全面緩和を意味しないことを強調する必要があります。財政赤字、信用リスクプレミアム、規制制約の影響下で、リスク資産に割り当て可能なインクリメンタル流動性は限定的です。同時に、ネットワーク全体でのオンチェーン資金の沈殿ロジックも変化しています。

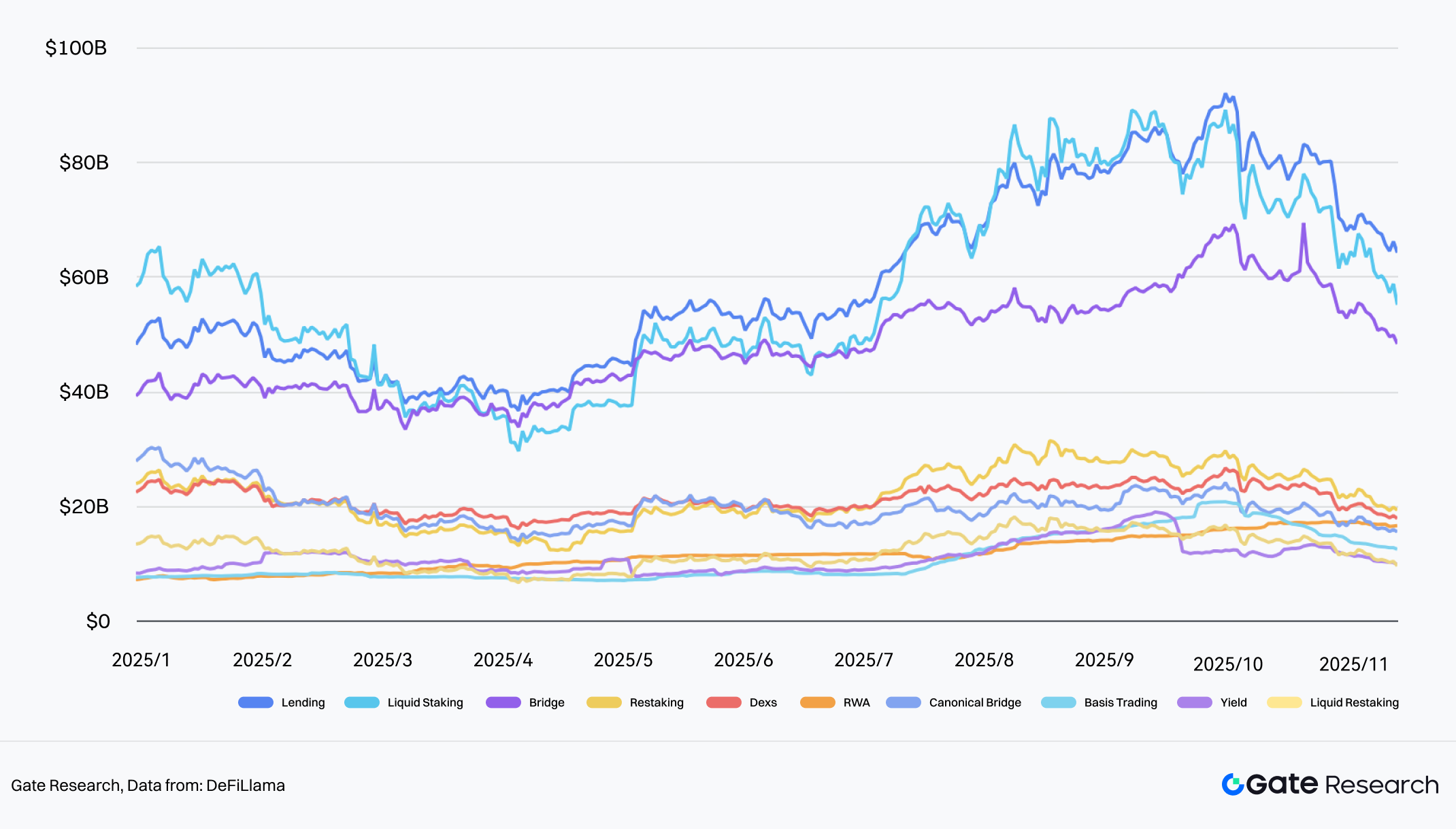

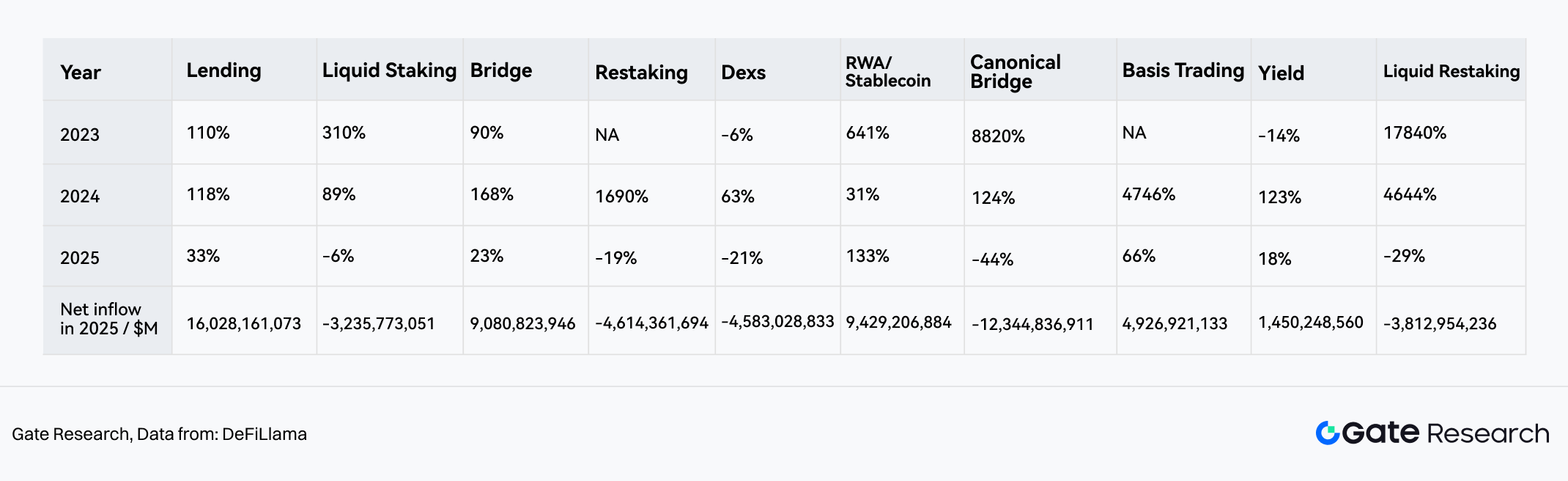

2025年11月20日時点でネットワーク全体のTVL年間成長率は+4.40%(2024年の+120.3%から大幅減速)となり、市場はストックゲーム(ゼロサム段階)に突入。しかし、暗号資産業界全体の流動性不足の裏で、RWA/ステーブルコイン分野は独自の「アルファ」トレンドを切り開きました。

- 逆行高成長:RWA/ステーブルコイン分野は2025年にTVL成長率133%を記録、市場で最速成長セクターとなり、Dexs(-21%)やBridges(-19%)の縮小と対照的です。

- 資本リザーバー:純流入額ではLendingが$16Bで首位(既存資金のレバレッジ需要主導)ですが、RWA分野は$9.42Bで2位。これはRWAが外部インクリメンタル資金流入の「アンカーポイント」として純粋なDeFiプロトコルに代わったことを示します。

図4:主要10トラックの流動性TVL変化&純流入

出典:DeFiLlama

図5:2023~2025年主要10トラックの流動性TVL変化(左から右へ、TVL絶対値順)

出典:DeFiLlama

3.2 シナリオ再構築:「交換媒体」から「PayFi」インフラへ

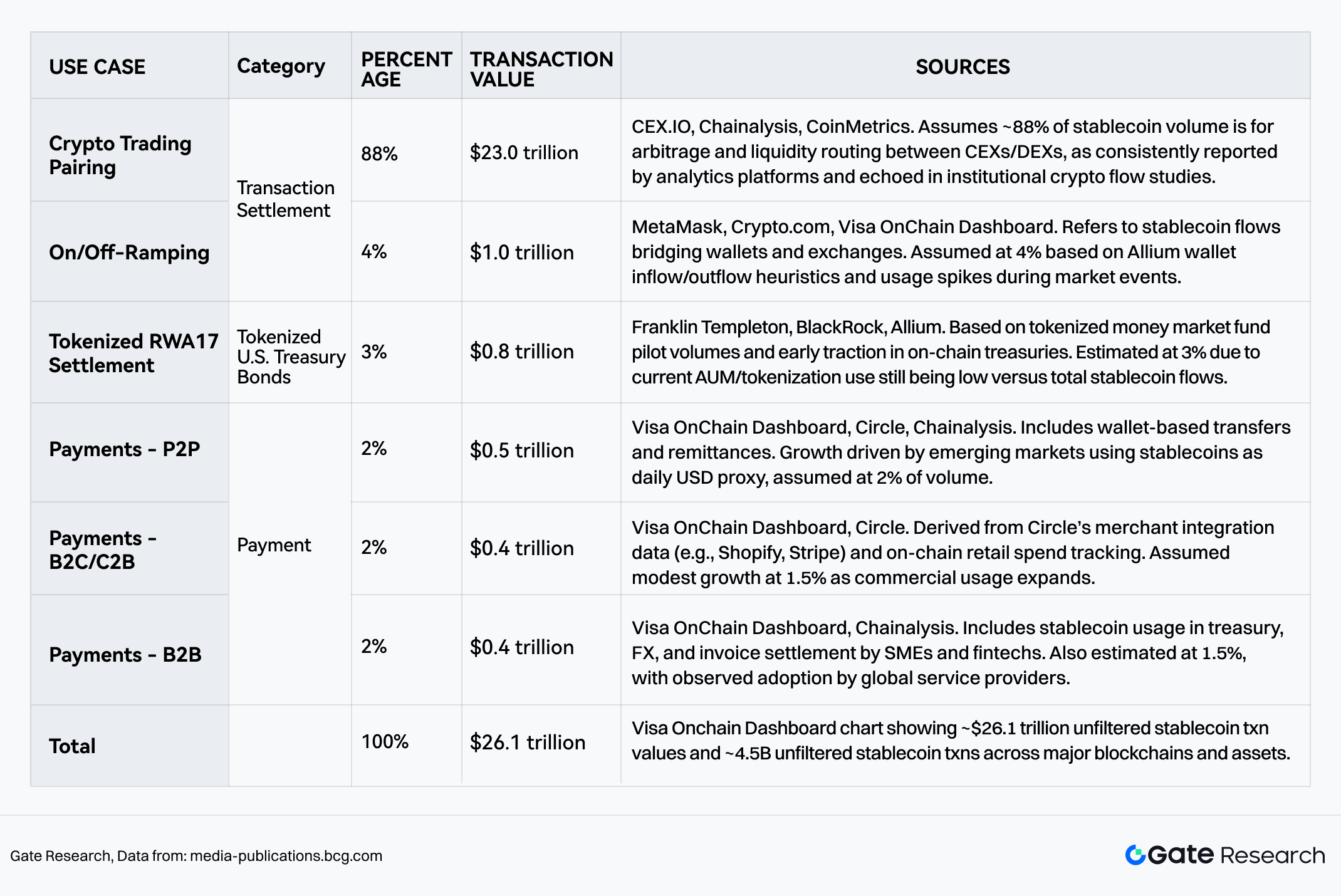

BCGコンサルティングレポートStablecoins: Five killer tests to gauge their potentialによると、ステーブルコインの総取引額は2024-2025年で$26.1Tに達しました。「暗号資産取引決済」が依然92%を占めるものの、最も急速な周辺成長はリアルワールド統合の2カテゴリに見られます:

- 決済:シェアは5-6%(約$1.3T)に上昇、ステーブルコインが投機的ツールからグローバル決済ネットワークへと転換。

RWA/米国債(トークン化資産):シェアは3%、オンチェーン資本の米国債リスクフリーレート需要を反映。

この3本柱(取引・決済・RWA)の形成により、ステーブルコインはBサイド機関決済とCサイド実消費のループを架橋する存在となりました。

図6:2024-2025年ステーブルコイン取引額・取引件数内訳

出典:BCG

3.3 決済分野へのミクロインサイト:機関主導とオンチェーン分層化

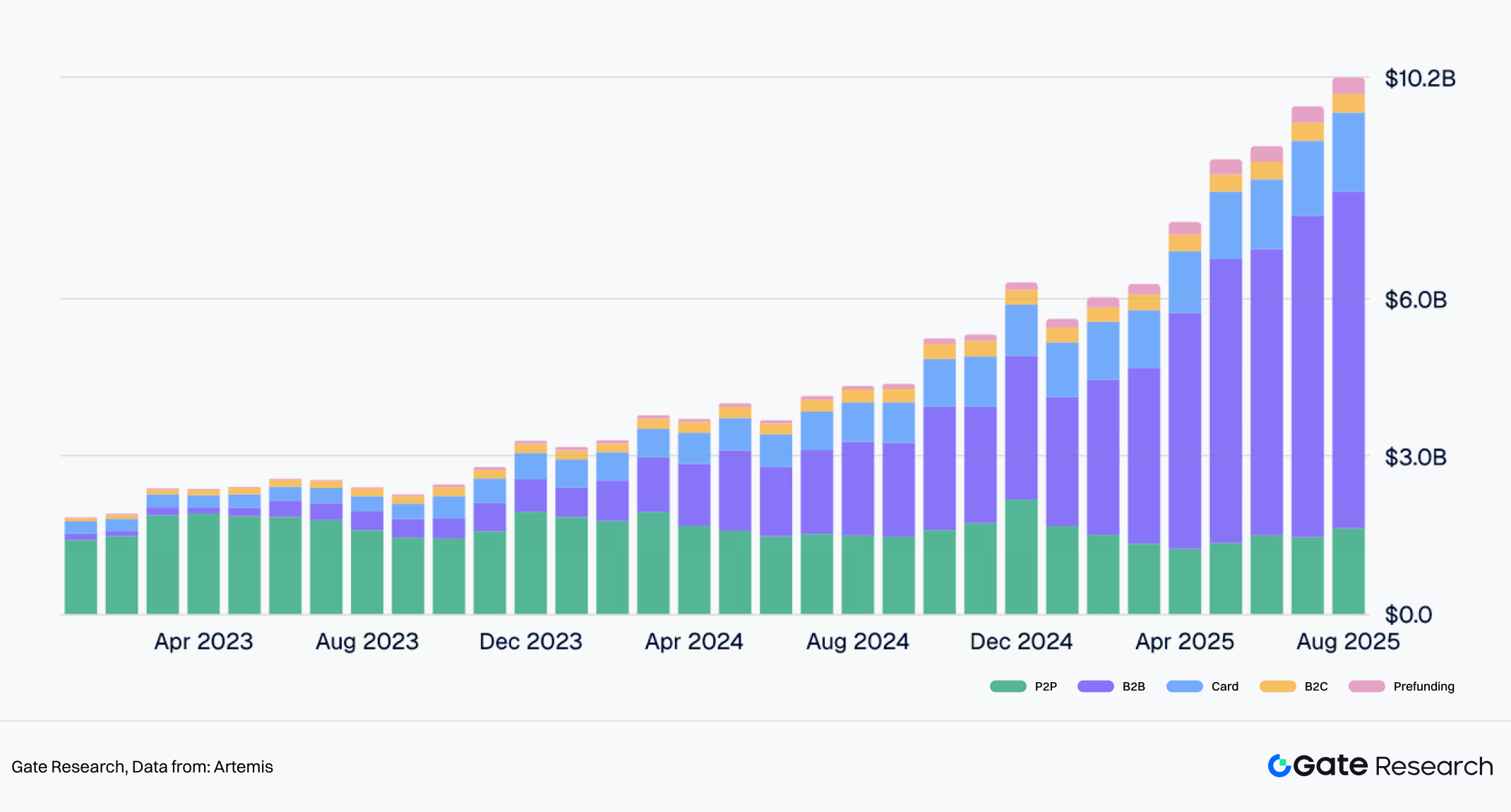

ステーブルコイン決済はグローバル決済システムを再構築しています。Ernst & Young(EY)は2030年までにステーブルコインが世界決済トラフィックの5%-10%を担うと予測。Artemisデータによれば、2023-2025年の累積決済額は$136Bに達し、B2Bおよび機関カード事業が80%のシェアを占め、成長の原動力となっています。StripeによるBridge買収等のマイルストーンを経て、機関決済は「オンチェーン実験」から「商業標準」へと移行しました。

図7:2023~2025年のステーブルコイン決済タイプの変化

出典:Artemis

Artemisデータによれば、ステーブルコイン決済は明確な「二軸」特性を示します:

- B2B大口決済(Tron & Ethereum):

- 成長トレンド:月間取引額は2023年初の$100M未満から2025年中頃には$6B+へ急伸。

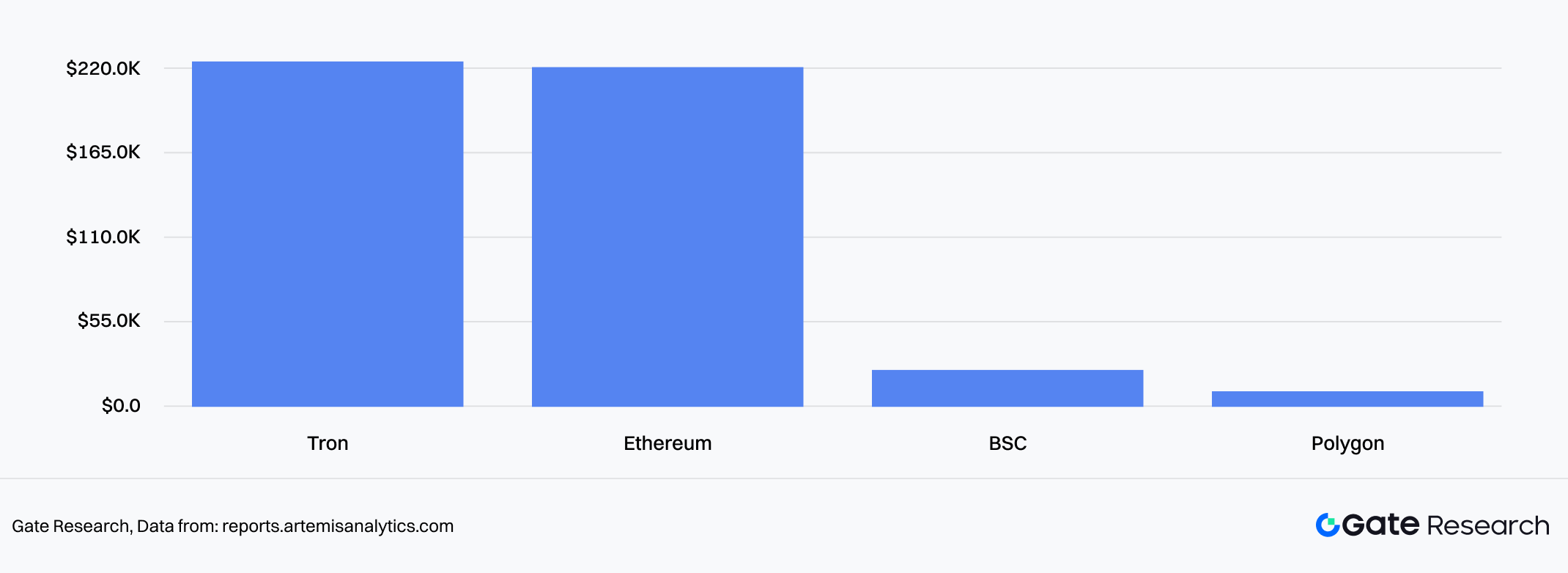

- チェーン選好:機関大口送金は流動性・セキュリティが高いEthereum・Tronを好み、平均取引額は$219,000超。商業決済では資金安全性とネットワークコンセンサスが低Gas手数料より優先されています。

図8:ブロックチェーン別B2B取引平均サイズ

出典:Artemis

- Cサイド消費者決済(カード&高頻度):

- 成長トレンド:ステーブルコイン連携クリプトカードの月間取引額が$1.5B超。

- チェーン選好:主にEthereum L2や高性能チェーン(BSC/Polygon等)上で米国クレジットカードシステムへの小口・高頻度浸透、平均単価$40-$90で日常消費をカバー。

図9:カードタイプ別平均取引サイズ

出典:Artemis

3.4 競争環境:コンプライアンスと利回りのゲーム

2025年、ステーブルコイン市場の競争軸は単なる「流動性争奪」から「コンプライアンス」と「利回り機能」の多次元ゲームへと進化。総規模は年初$200Bから$300B+へ堅調拡大し、「百花繚乱」状態となりました:

- ジャイアントの堀:USDTは47.5%の市場シェアを維持しつつも、優位性に挑戦が生じています。

- コンプライアンス新勢力:CircleのIPO計画や政策追い風でUSDCは34%のシェアを堅調拡大。PayPalのPYUSDは270%成長で伝統金融チャネルを急速浸透。

- 利回り革新:USDe(中立アービトラージ戦略)やBUIDL(BlackRock Treasury Fund)はそれぞれ66.9%、623%の爆発的成長。利下げサイクル開始前から「オンチェーン利回り資産」への需要が極めて高いことを示します。

- 今後の展望:米国GENIUS法の進展やFidelity等伝統資産運用大手の参入により、ステーブルコインは法定通貨チャネルに留まらず、「マルチチェーン相互運用性」「内在的利回り」を備えたグローバル基盤通貨層へと進化します。

図10:2025年主流ステーブルコインの成長

出典:DeFiLlama, Gate

図11:2025年ステーブルコイン規模の成長率

出典:DeFiLlama

II. 一次市場:資本フローの遅延と「流動性主導型リモデリング」

1. 資金調達リズム:「価格追従」から「マクロ確定」へ

2025年、一次市場の投資額と時価総額は大きく変動し、顕著なデカップリングと遅延特性を示しました。

- 弱い相関:VC投資活動はBTC価格動向と同期せず、Q2~Q3のBTC高値期でも一次市場調達は拡大せず(Q2 $2.25B / Q3 $3.12B)。マクロ不確実性下で機関資本はリスク回避傾向を示しました。

- 確実性プレミアム:マクロ「靴落ち」後に大規模資本回帰。利下げ期待が明確化すると10月単月で$3.6B調達、Q2・Q3合計を上回る。一次市場の意思決定軸が「二次価格FOMO」から「マクロ確定」「規制明確化」へ移行したことを示します。

図12:月次分析:暗号資産市場の資金調達規模・ラウンド・BTC価格変化

出典:Rootdata

図13:2025年暗号資産各セクターの月次・四半期資金調達規模

出典:Rootdata

2. バリュエーションシステム進化:「VC価格決定失敗」から「流動性主導型リモデリング」へ

2025年一次市場の最大の特徴は、バリュエーションシステムの激しい変動と再構築です。一次市場は「評価逆転(価格決定失敗)」から「取引所主導の強制修正(再アンカリング)」へのフルサイクルを経験しました。

2.1 現象:構造的「評価逆転」と「バブルクリアリング」

完全な評価データを持つTGEプロジェクト58件中、16件(27.59%)が評価逆転(調達評価額>初期FDV)を示しました。つまり、一次市場ターゲットの約3分の1が上場初日に「元本割れ」リスクを抱え、一次市場の価格決定システムがシステム的に機能不全に陥ったことを示します。

- ヒットゾーン:逆転現象はインフラ、AI、パブリックチェーン、DeFi分野に集中。これらは「調達実績不振」「トップVC支援不足」の特徴があり、流動性の乏しい二次市場で急速な価値再評価が発生しました。

- 出口経路の遮断:逆転プロジェクトは、その後主要取引所のメインボード上場確率が極めて低く、新トークン活動(Alpha等)参加の有無を問わず同様。逆転は弱いファンダメンタルズの先行指標となりがちです。

図14:2025年TGEプロジェクトサンプル

出典:Gate

2.2 帰属分析:BTC価格と取引所メカニズムの二重影響

一次市場の価格決定効率は、マクロ環境(BTC価格)と市場ミクロ構造(取引所メカニズム)との時変的な相関を示しました。

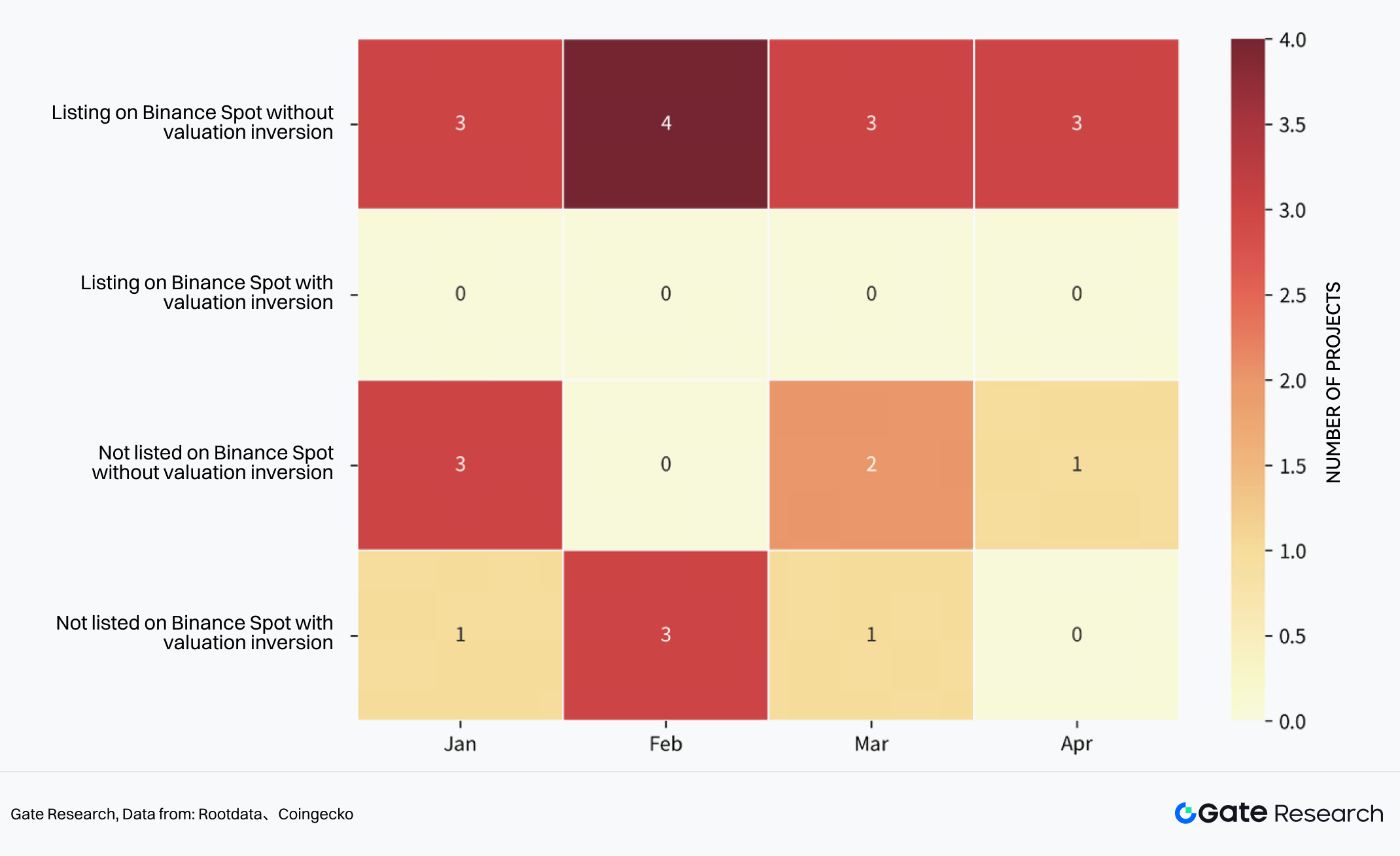

A. 1~4月:価格ベンチマークの機能不全(介入前段階)主要取引所の新規上場メカニズム導入前は、一次市場価格決定は主にマクロβに左右されました。

- 2月の極端相場:2月のみ全体急落で受動的逆転が生じましたが、1~4月は全体として逆転は目立たず、VC主導で強制修正メカニズムが未整備の「アンカリングなし」状態でした。

図15:TGE後評価逆転分布ヒートマップ(2025年1~4月)

出典:Rootdata, Coingecko

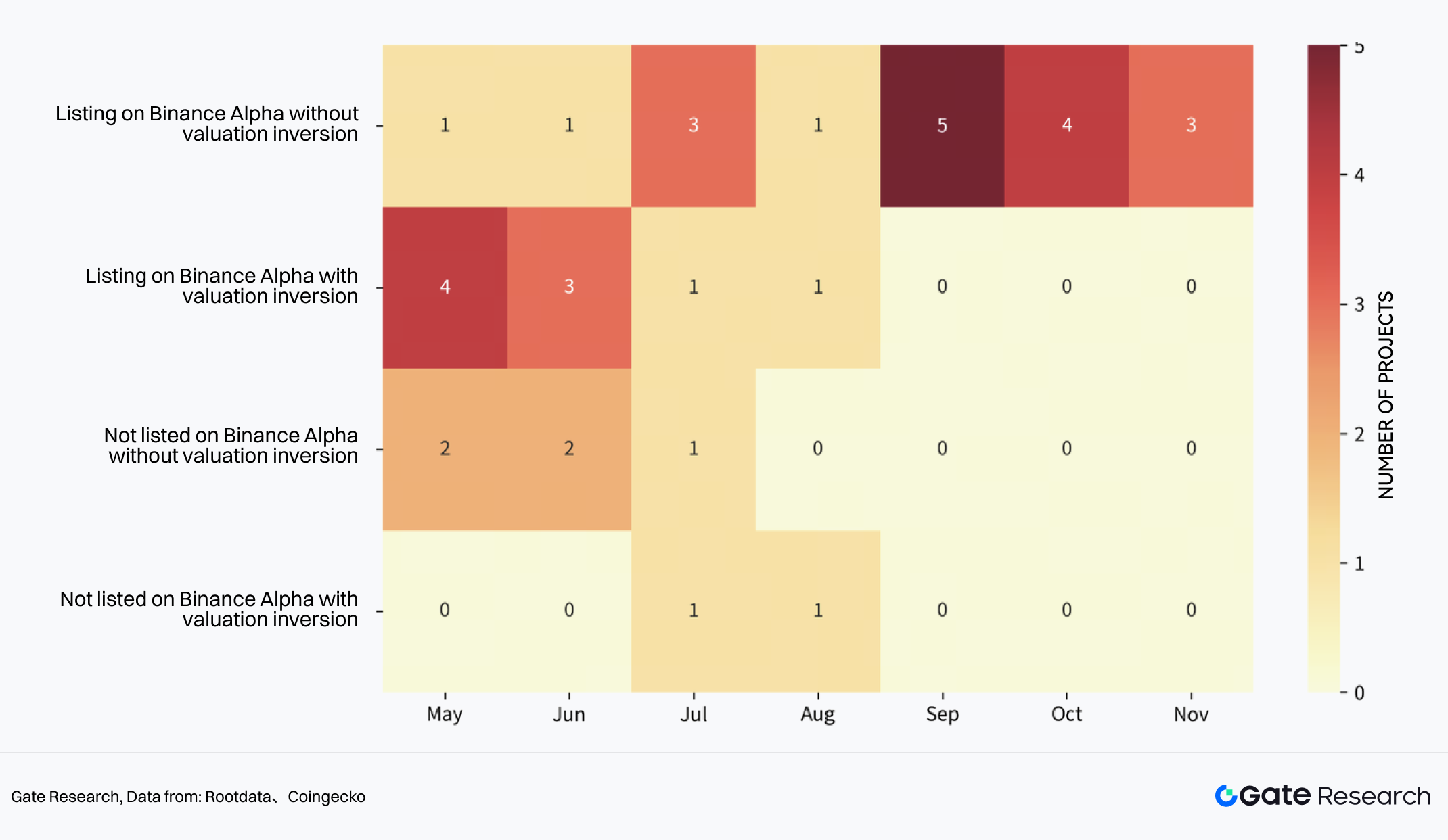

B. 5~11月:「取引所メカニズム下の強制再アンカリング」(介入後段階)5月が分水嶺。主要取引所が新規上場メカニズム(Alpha)を導入し、市場価格決定ロジックが強制的に再編され、2段階の特徴を示しました:

第1段階:人為的「価値デプレッション」(5~6月)流動性活性化のため、初期FDV抑制戦略を積極採用。

- データ検証:5~6月にこのメカニズムで上場したプロジェクトは初期FDV/調達評価額比率平均95%まで圧縮、逆転率は50%超に急伸。

結論:これは二次市場信頼再構築の「ショック療法」。短期的に一次投資家の帳簿リターンを犠牲にしたが、バブル圧縮には成功しました。

- データ検証:5~6月にこのメカニズムで上場したプロジェクトは初期FDV/調達評価額比率平均95%まで圧縮、逆転率は50%超に急伸。

第2段階:バリュエーションバブルの再膨張(7~11月)8月のBTC価格回復と市場の新メカニズム適応により、政策制約が緩和され、評価額が急回復。

データ検証:7月以降逆転現象はほぼ消失。9月のBTC上昇後、初期FDV/調達評価額比率200%~1000%のプロジェクトが再び主流(70%超)。

異常倍率:7~11月の平均比率は857%に急反発。一部人気プロジェクト($2Z, $MMT等)は初期FDVが調達評価額の15倍超に。一次調達枯渇下で資本が少数精鋭TGEに殺到し、新たな局地バブルが形成されました。

図16:TGE後評価逆転分布ヒートマップ(2025年5~11月)

出典:Rootdata, Coingecko

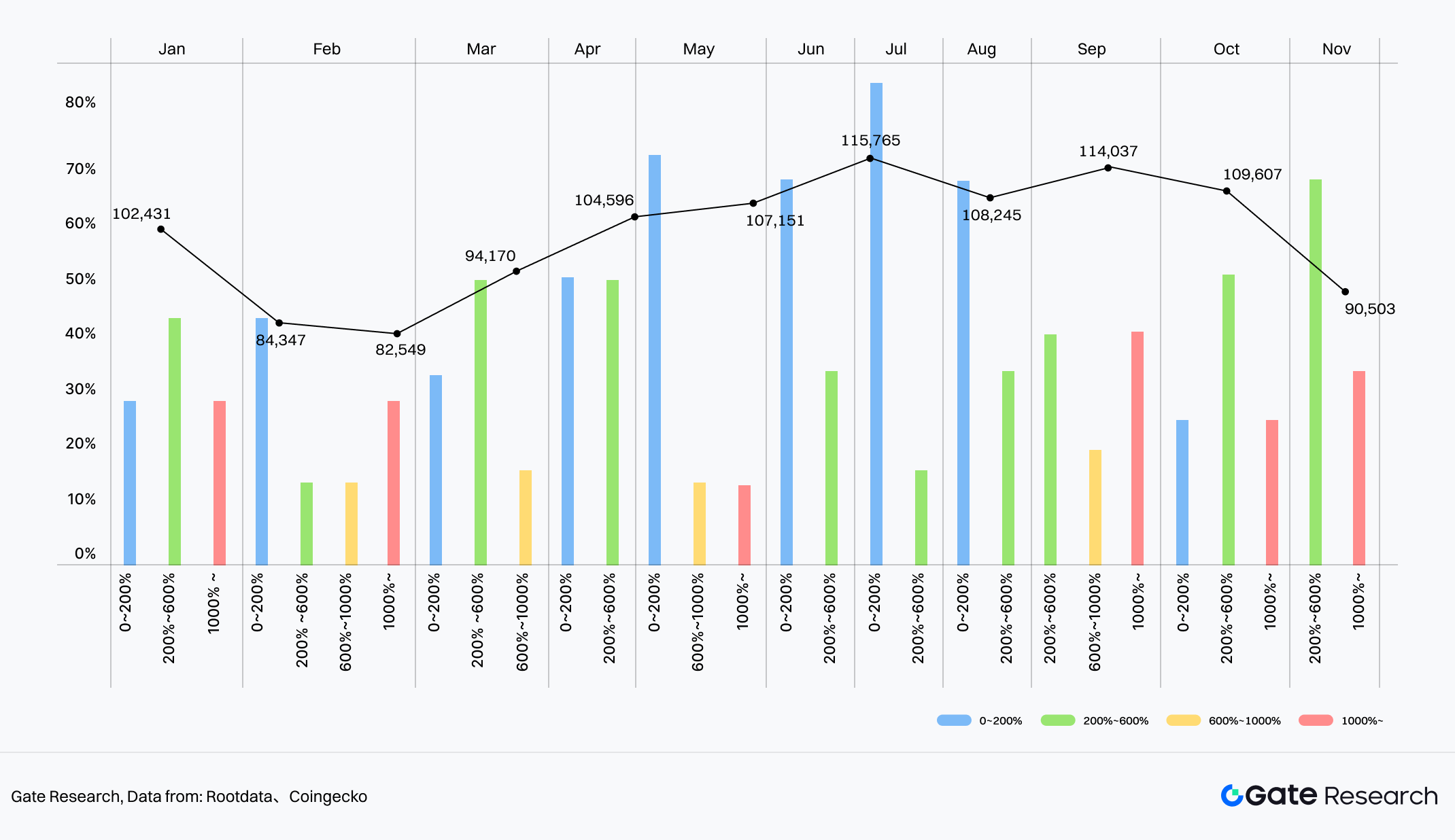

図17:初期FDV/最終調達評価額の月次変化とBTC価格

出典:Rootdata, Coingecko

データインサイト:上半期逆転は主に2月の極端相場が引き金、価格修正メカニズム未整備期の現象。

2.3 結論:価格決定権の移転

2025年のバリュエーションデータは厳しい現実を示します:一次市場の価格決定権は二次流動性チャネルへ深く移譲されました。

- 取引所が富効果創出を必要とした(5~6月)時、一次評価額は逆転まで圧縮され、

- マクロセンチメントが回復しコンプライアンスチャネルが開いた(8月以降)時、二次市場のプレミアム能力(857%)はVCの想像を遥かに超えました。今後の投資家にとって、プロジェクトの評価妥当性判断は「いくら調達したか」ではなく、「取引所新トークンメカニズムのサイクル的価格ウィンドウに合致しているか」にシフトします。

本章データ:資金調達・評価サンプルは2025年11月11日まで、トークンエコノミクスサンプルのスクリーニング日は2025年12月4日。

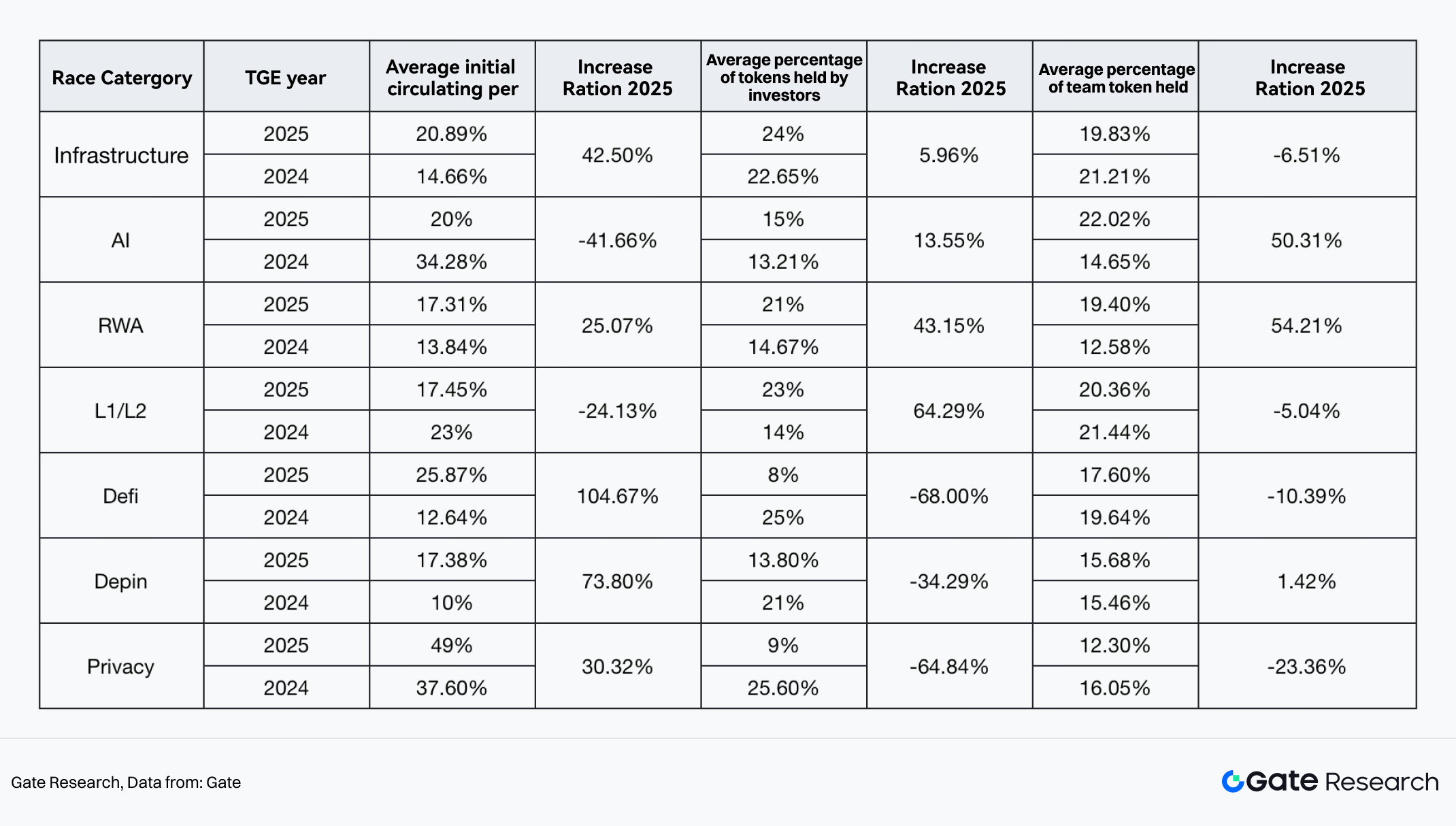

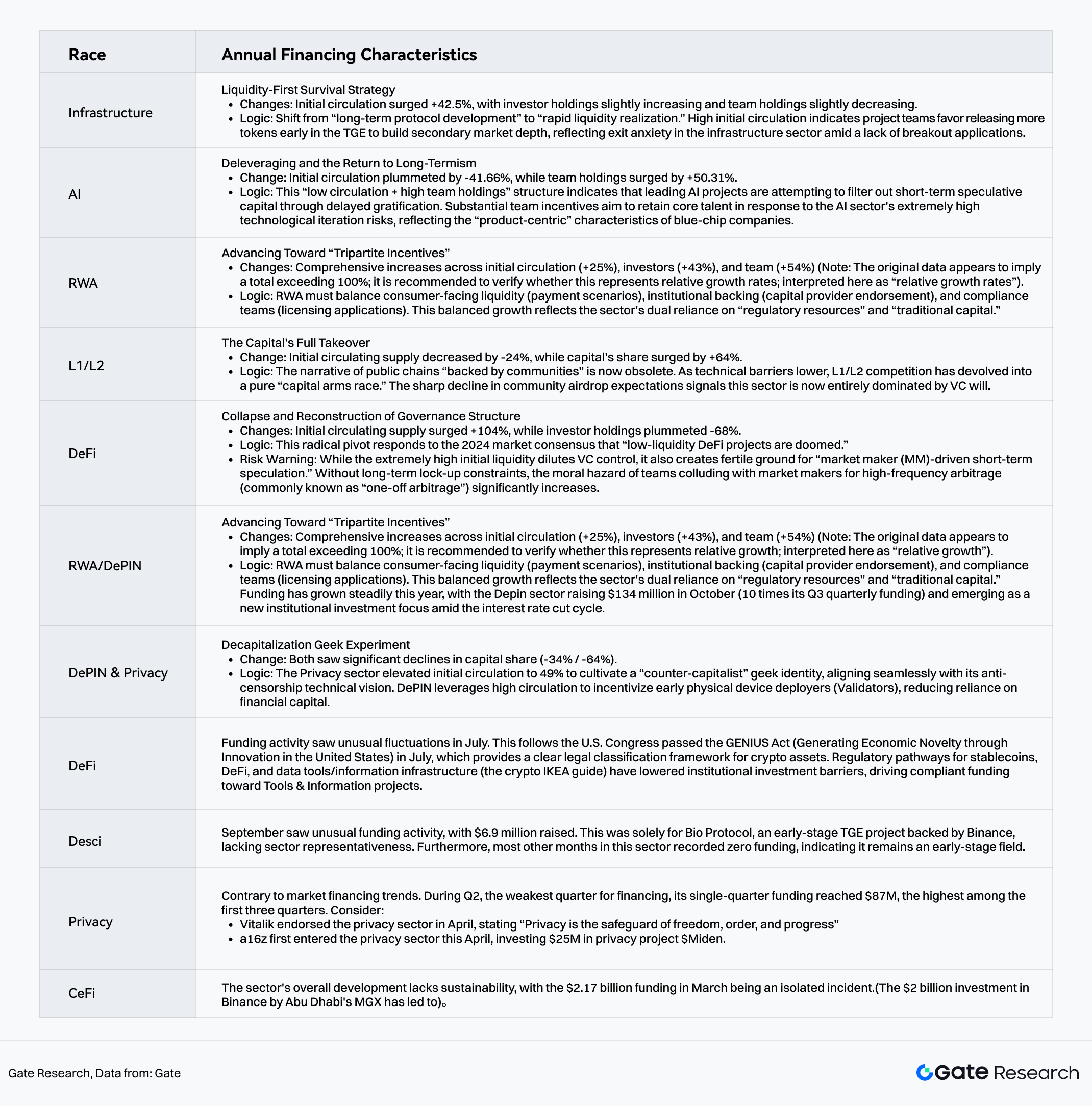

3 トークノミクス進化:供給サイドの構造分化

3.1 マクロ特徴:リジッドアンロックモデル vs. ミュータント分配構造

2024-2025年の新TGE50件超(現FDV>$10M)統計によると:

- アンロックモデル慣性:市場は依然「クリフ+線形」モデルが主流。投資家・チームの平均アンロック期間は3年以上、57%のプロジェクトで両者の条件が完全一致(深く連動)。初期段階の供給圧力はメカニズム革新で緩和されていません。

- 構造的変異:真のゲームは「初期流通比率」「利益分配構造」にあり、各分野が生存ロジックに基づき全く異なる分配戦略を取っています。

3.2 セクター分化:7大分野のミクロゲーム

トークン配分は単なる数値ゲームではなく、各分野が「資本依存」と「コミュニティコンセンサス」のトレードオフをどう選ぶかの反映です。

図18:2025年7大セグメントのTGEトークン分配変化

出典:Gate

インフラ、AI、RWA、L1/L2、DeFi、DePIN、プライバシーの7コア分野における新TGE50件超の分析:

図19:2025年主要業界セグメントの現状分析

出典:Gate

3.3 章まとめ

全分野を俯瞰すると、トークノミクス進化は本質的に「ゼロサムゲーム下の再分配リバランス」です。残念ながらDeFi Summer期(VeModel等)のようなメカニズム革新は見られず、現在の調整は「コミュニティ懐柔」と「投資家満足」の間でのゼロサムゲームに留まっています。

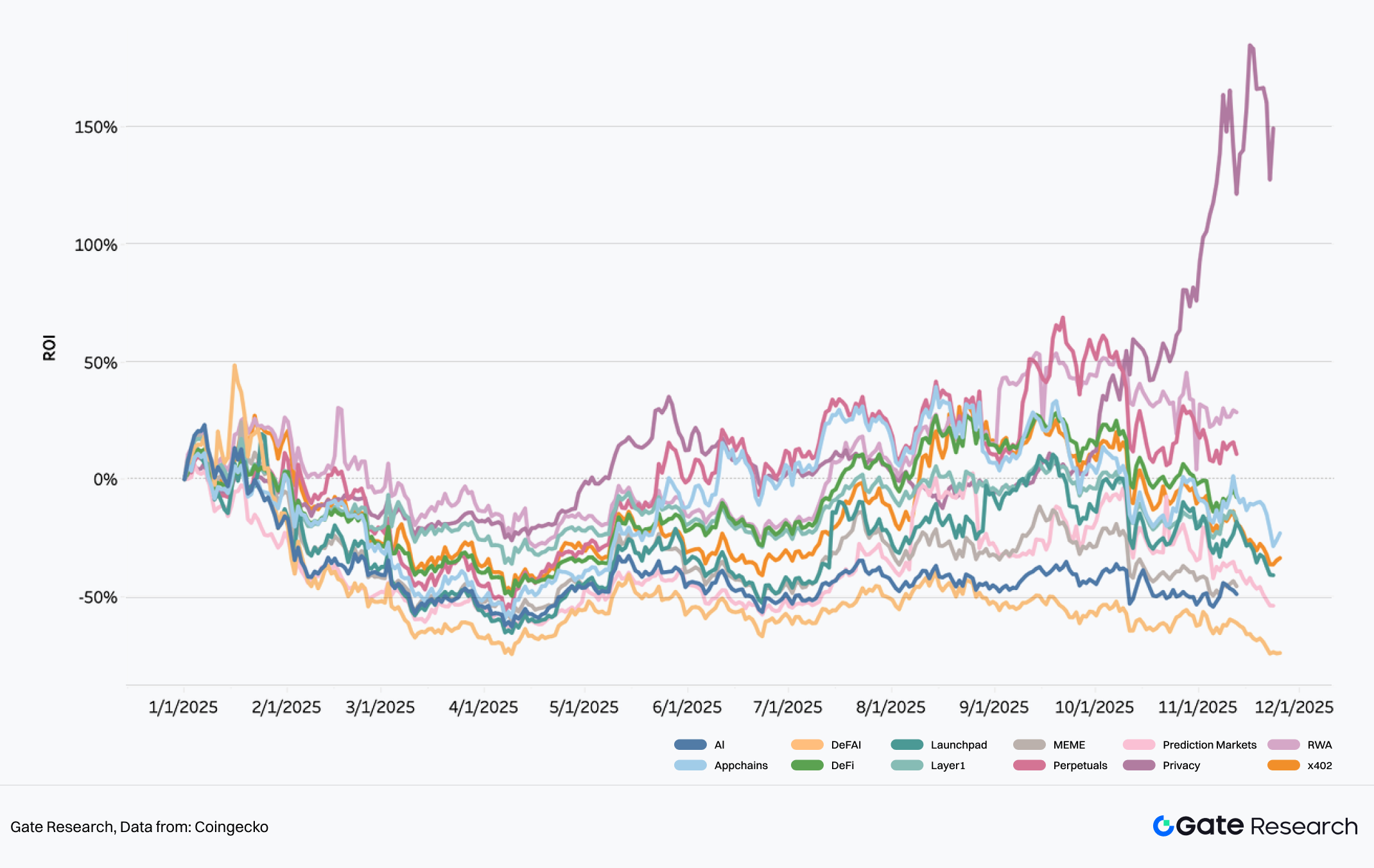

4. 年間ナラティブ進化:資本フローの利益追求マップ

2025年の市場ナラティブは明確な四半期ローテーション特性を示しています。資本は全分野へ盲目的に流入せず、「ROI」と「Mindshare」に基づいて素早くセクター間を移動しています。

ROI:年初時価総額を基準に、現時点の特定セクターの相対成長率を算出し、投資リターン効率を反映。式:(現時価総額-年初時価総額)/年初時価総額×100%。

Mindshare:特定ナラティブに関するプラットフォームX上の総議論量のシェアで特徴付け、当該ナラティブの市場注目度・影響力を反映。Dexu独自手法・データで算出。

図20:2025年ホットセクターのROIトレンド

データ出典:Coingecko

インサイト:セクターごとの超過リターン獲得ウィンドウは短縮し、資本のホットスポット間移動速度が大きく加速しています。

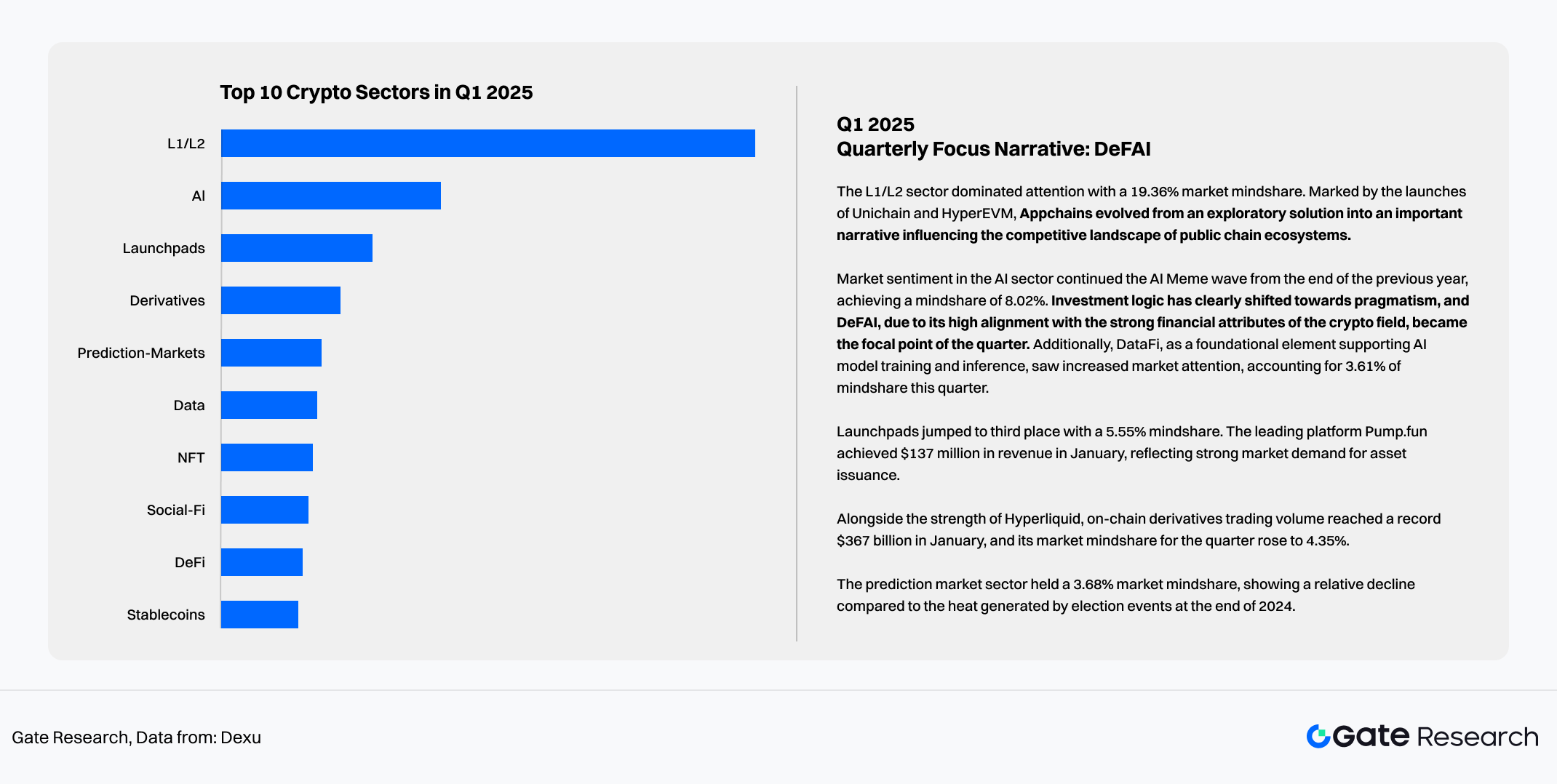

4.1 Q1:AI金融化(DeFAI)の独立ラリー

- キーワード:強い金融属性、AIミーム継続

- パフォーマンス:2024年末の熱を引き継ぎ、DeFAIはQ1で8.02%のMindshareを獲得し首位。

- ロジック:DeFAIはAI技術ナラティブを取引可能な金融資産へ転換し、高ボラ・高コンセプト志向の暗号資本ニーズに合致。セクター高点ROIは48.56%で市場全体を大きくアウトパフォーム。

AIセクターの市場センチメントは2024年末のAIミーム熱狂を継続し、Mindshare8.02%に到達。DeFAIは四半期の焦点となり、暗号空間との高い金融属性整合性でラリーを牽引、ピークROI48.56%で他分野を圧倒しました。

図21:2025年Q1トップ10暗号セクター

データ出典:Dexu

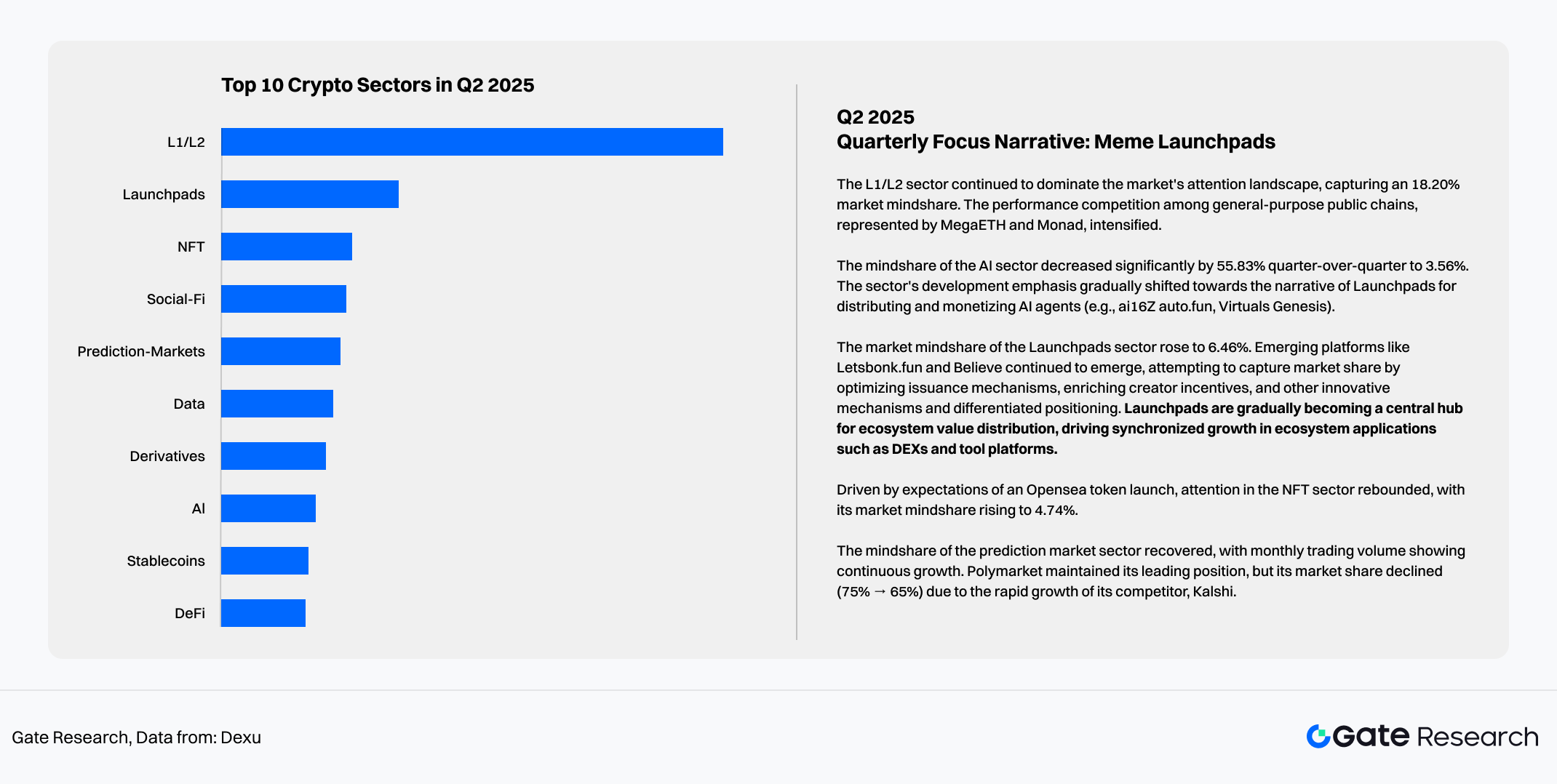

4.2 Q2:ローンチパッド(Meme Launchpads)のルネッサンス

- キーワード:トラフィック収益化、Pump.fun効果

- パフォーマンス:セクターROIは38.75%で逆行上昇。

- ロジック:Pump.funの強力なキャッシュフロー実証効果の下、ローンチパッドは単なるツールから「エコシステム流動性エンジン」へ進化。Believe、Letsbonk等がクリエイター報酬最適化で長尾トラフィック争奪、周辺エコシステム(DEX・アグリゲーター等)も繁栄。

図22:2025年Q2トップ10暗号セクター

データ出典:Dexu

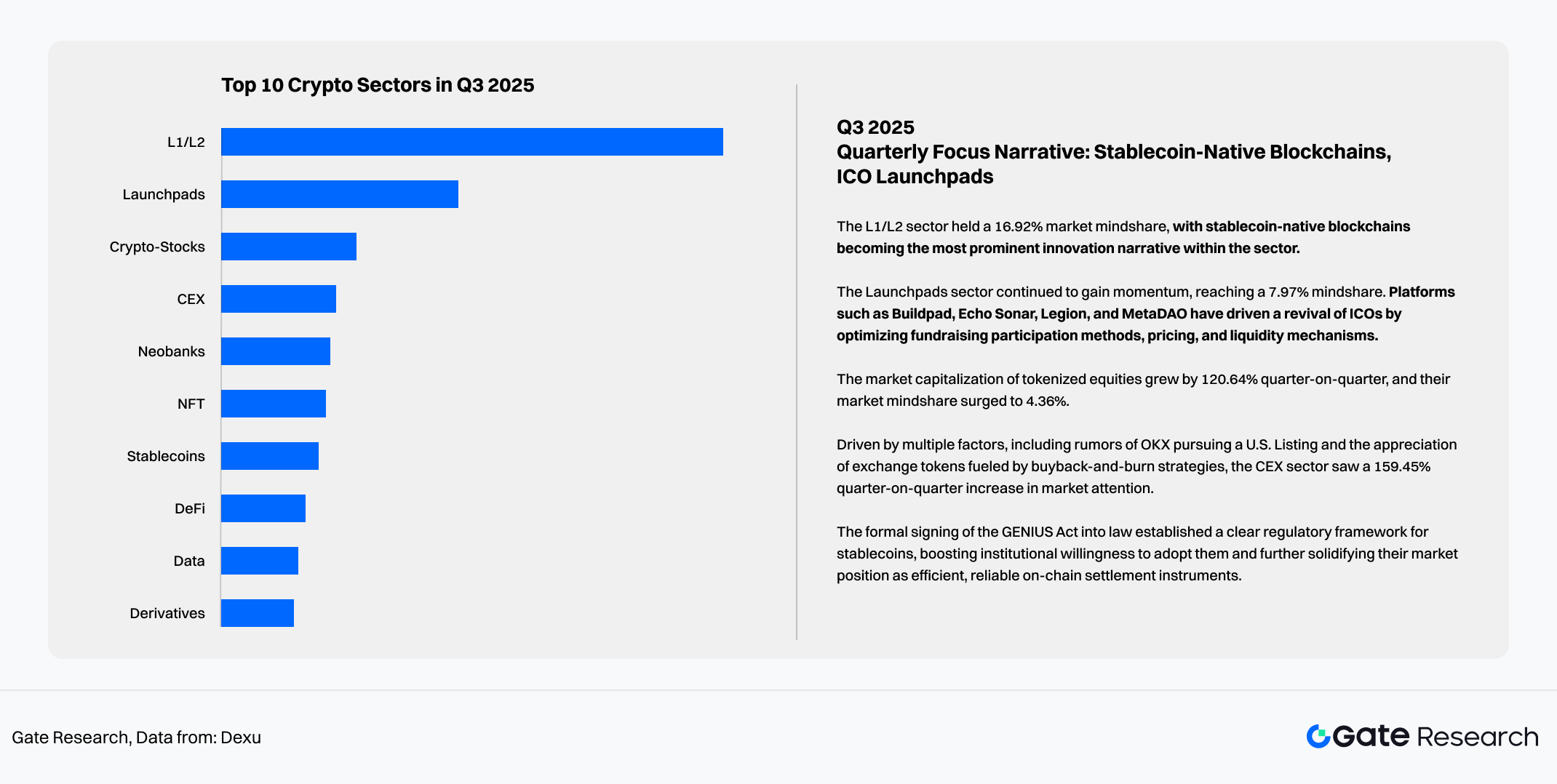

4.3 Q3:ステーブルコインチェーンとIDOのミクロ回復

- キーワード:価値分配再構築、IDOローンチパッド

- ロジック転換:市場はステーブルコイン発行者と基盤パブリックチェーン間の利益分配不均衡を再考。CircleやTether等の独自チェーン構築トレンドが「ステーブルコインチェーン」ナラティブを爆発(Plasmaパブリックセール即完売等)。

- IDOウォームアップ:Buildpad等がコンプライアント転換でミーム不況後の資本空白を埋め、ローンチパッド分野は初めてミーム分野と乖離(ミーム下落・ローンチパッド上昇)。「高品質資産の一次発行」への市場需要の強さを示します。

図23:2025年Q3トップ10暗号セクター

データ出典:Dexu

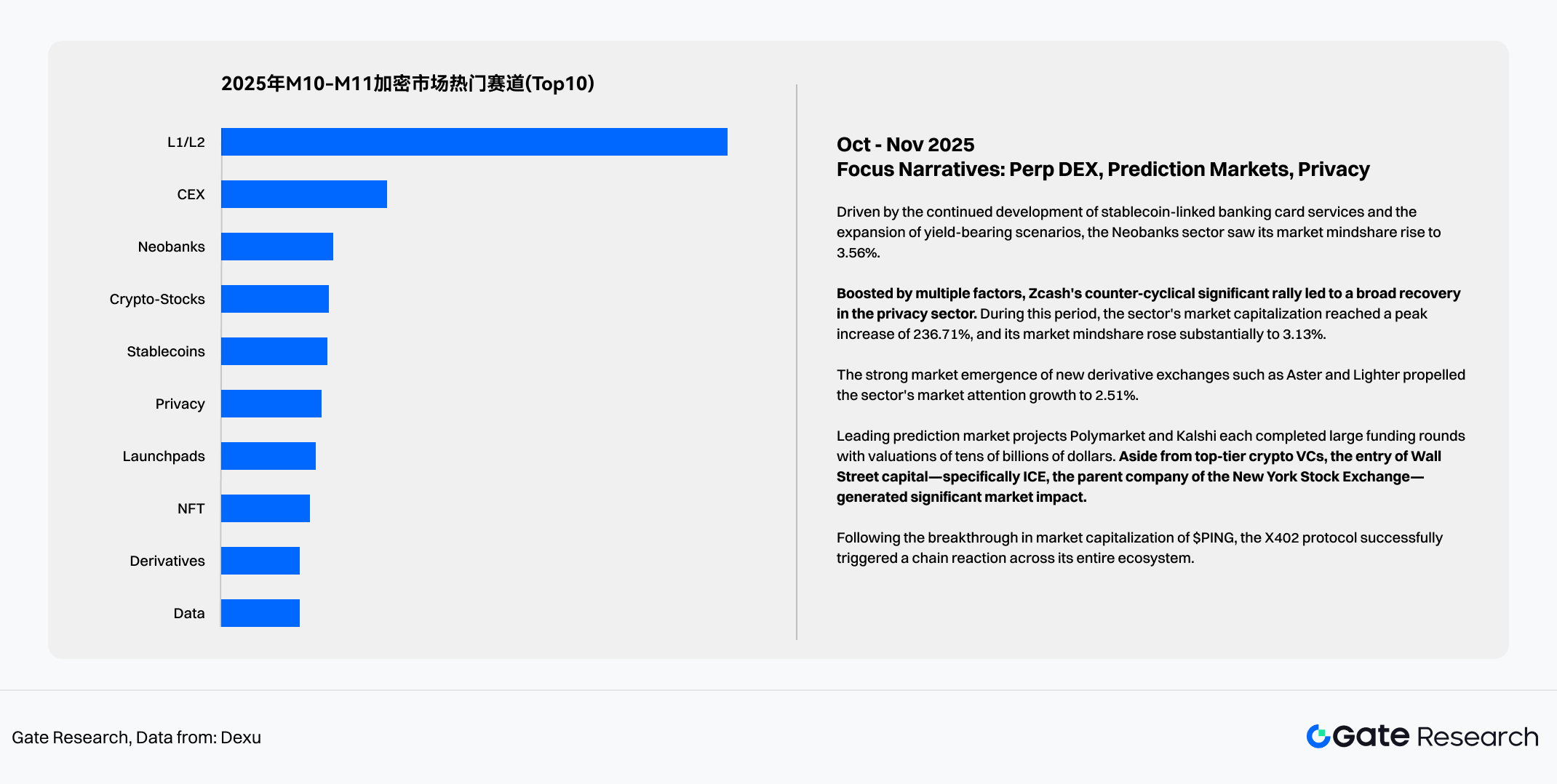

4.4 Q4(10~11月):高ボラティリティ下の取引・プライバシーゲーム

- キーワード:オンチェーンデリバティブ、予測市場、プライバシー回帰

- パフォーマンス:デリバティブ分野ROIは10月に61.25%急伸、月間オンチェーン取引額は過去最高$1.37Tに。

ロジック:

パーペチュアルDEX:Aster等の台頭で高性能オンチェーンマッチングの実現性が証明され、CEXから溢れた取引需要を吸収。

- 予測市場:Polymarket・KalshiがWall Street(ICE等)資本支援で二強化、月間取引額は100億突破、Web3主流普及のキラーアプリに。

- プライバシー:プライバシー関連分野はサンプル期間中に236.71%増の超過リターンを記録、規制透明化トレンド下で一部資本がプライバシー属性資産への配分を強化したことが反映。

図24:2025年M10-M11トップ10暗号セクター

データ出典:Dexu

免責事項

* 本情報はGateが提供または保証する金融アドバイス、その他のいかなる種類の推奨を意図したものではなく、構成するものではありません。

* 本記事はGateを参照することなく複製/送信/複写することを禁じます。違反した場合は著作権法の侵害となり法的措置の対象となります。

共有

内容

イントロダクション

要旨

I. マクロパラダイム再構築:資産属性の修正と流動性伝達の障害

II. プライマリーマーケット:資本フローの遅延と「流動性主導型リモデリング」

III. セカンダリーマーケット:市場構造と取引構造

IV. 増分ロジックと新興セクター:流動性の新たな貯蔵先

V. 2026年市場展望:「ボラティリティ主導」から「構造主導」へと移行する新サイクル

Sign Up

関連記事

初級編

ステーブルコインとは何ですか?

ステーブルコインは安定した価格の暗号通貨であり、現実の世界では法定通貨に固定されることがよくあります。 たとえば、現在最も一般的に使用されているステーブルコインであるUSDTを例にとると、USDTは米ドルに固定されており、1USDT = 1USDです。

2022-11-21 09:43:19

初級編

ブロックチェーンについて知っておくべきことすべて

ブロックチェーンとは何か、その有用性、レイヤーとロールアップの背後にある意味、ブロックチェーンの比較、さまざまな暗号エコシステムがどのように構築されているか?

2022-11-21 09:47:18

初級編

Cotiとは? COTIについて知っておくべきことすべて

Coti(COTI)は、従来の金融通貨とデジタル通貨の両方の摩擦のない支払いをサポートする分散型でスケーラブルなプラットフォームです。

2023-11-02 09:09:18

初級編

流動性ファーミングとは何ですか?

流動性ファーミングは分散型金融(DeFi)の新しいトレンドであり、暗号投資家が暗号資産を十分に活用し、高いリターンを得ることができます。

2022-11-21 09:33:51

初級編

分散型台帳技術(DLT)とは何ですか?

デリバティブは需要によって生まれます。 それは投機やリスク回避です。 適切な暗号デリバティブを選択すると、半分の労力で2倍の結果を得ることができます。

2022-11-21 08:18:48