Perdagangan

Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Pre-Market

Perdagangkan token baru sebelum di list secara resmi

Lanjutan

DEX

Lakukan perdagangan on-chain dengan Gate Wallet

Alpha

Points

Dapatkan token yang menjanjikan dalam perdagangan on-chain yang efisien

Bot

Perdagangan satu klik dengan strategi cerdas yang berjalan otomatis

Copy

Tingkatkan kekayaan dengan mengikuti trader teratas

Perdagangan CrossEx

Beta

Satu saldo margin, digunakan lintas platform

Futures

Futures

Ratusan kontrak diselesaikan dalam USDT atau BTC

TradFi

Emas

Perdagangkan aset tradisional global dengan USDT di satu tempat

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Futures Kickoff

Bersiap untuk perdagangan futures Anda

Acara Futures

Berpartisipasi dalam acara untuk memenangkan hadiah besar

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Earn

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

Perdagangkan aset on-chain dan nikmati hadiah airdrop!

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Beli saat harga rendah dan jual saat harga tinggi untuk mengambil keuntungan dari fluktuasi harga

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Pusat Kekayaan VIP

Manajemen kekayaan kustom memberdayakan pertumbuhan Aset Anda

Manajemen Kekayaan Pribadi

Manajemen aset kustom untuk mengembangkan aset digital Anda

Dana Quant

Tim manajemen aset teratas membantu Anda mendapatkan keuntungan tanpa kesulitan

Staking

Stake kripto untuk mendapatkan penghasilan dalam produk PoS

Smart Leverage

New

Tidak ada likuidasi paksa sebelum jatuh tempo, bebas khawatir akan keuntungan leverage

GSUD Minting

Gunakan USDT/USDC untuk mint GUSD untuk imbal hasil tingkat treasury

Lainnya

Topik Trending

Lihat Lebih Banyak151.49K Popularitas

126.48K Popularitas

34.82K Popularitas

56.16K Popularitas

403.94K Popularitas

Hot Gate Fun

Lihat Lebih Banyak- MC:$2.34KHolder:10.00%

- MC:$0.1Holder:10.00%

- MC:$2.34KHolder:10.00%

- MC:$2.39KHolder:20.14%

- MC:$0.1Holder:10.00%

Sematkan

Apakah Diskon CEF 29% Ini Penawaran atau Jerat?

Salah satu kesalahan paling mahal yang dilakukan investor CEF? Mengejar diskon dana.

Itu adalah diskon terhadap nilai aset bersih (NAV).

Diskon besar sangat menarik karena secara esensial berarti kita bisa membeli aset CEF—saham, obligasi, REIT, saham utilitas, dan lain-lain—dengan harga lebih murah daripada jika membelinya sendiri di pasar terbuka.

Jadi masuk akal jika kita selalu memilih CEF dengan diskon terbesar, bukan? Lagipula, CEF membayar dividen di atas 8%, secara rata-rata—dengan portofolio layanan CEF Insider saya bahkan membayar lebih: 9,3% saat saya menulis ini.

Dapatkan berita investasi dan notifikasi:

Daftar

Dan diskon besar membuka kemungkinan kenaikan harga yang kuat seiring dengan pembayaran tinggi tersebut.

Ini, sebenarnya, adalah cara yang benar untuk melihat CEF—sampai batas tertentu. Tapi itu tidak cukup sendiri; ketika kita melihat diskon besar (atau dividen yang besar juga), kita tetap perlu menyelidiki lebih dalam untuk mengetahui apa yang mendasarinya.

Karena diskon terkadang besar karena alasan tertentu. Dan jika diskon besar tidak pernah menyempit, maka itu tidak bisa memberikan lonjakan upside tambahan yang kita inginkan. Bahkan, bisa jadi itu menjadi beban bagi keuntungan kita.

Untuk memahami maksud saya di sini, mari kita lihat dua CEF di ujung spektrum diskon yang berbeda: Bluerock Private Real Estate Fund (BPRE), dengan diskon 29% saat saya menulis ini, dan Reaves Utility Income Fund (UTG), dengan diskon yang jauh lebih kecil, 1,1%.

Pertanyaannya sederhana: “Mengapa jarak antara diskon kedua dana ini begitu besar?”

Sebagian, ini karena sejarah unik BPRE, yang saya bahas secara rinci dalam artikel awal Januari. Ceritanya singkatnya: Manajemen mengubah BPRE dari dana swasta yang tidak terdaftar menjadi dana yang diperdagangkan secara publik. Dan investor, yang khawatir tentang ketidaklikuidan aset real estate swasta dana tersebut, keberatan dan mengirimnya ke diskon yang dalam.

Jadi, apakah ini peluang bagi kita?

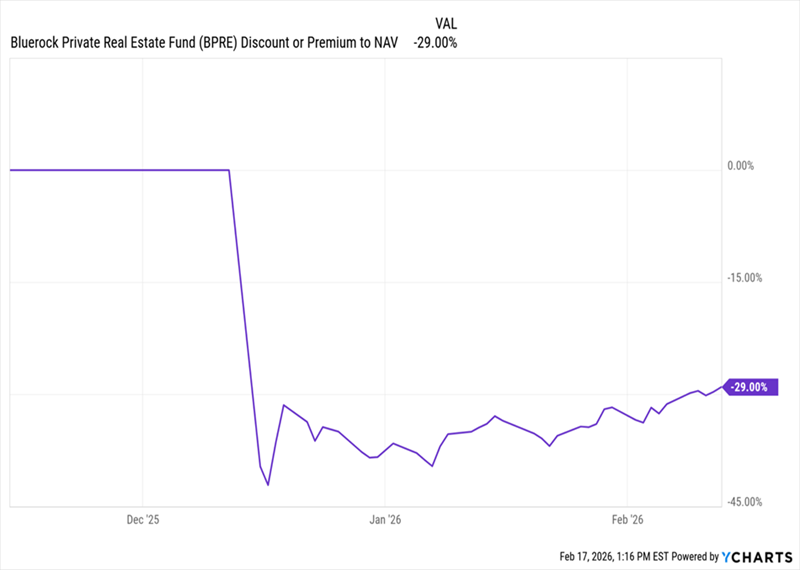

Sederhananya, tidak. Pertama, seperti yang terlihat dari grafik di bawah, setelah diskon dana ini turun di bawah 40% segera setelah IPO-nya, diskon tersebut tetap lebih kurang di level yang sangat dalam itu.

Diskon BPRE Masuk ke Pembekuan Dalam

Ini membuat saya tidak terlalu berharap diskon ini akan kembali ke level yang wajar dalam waktu dekat. Memang, sedikit meningkat dari dasar-dasarnya, tapi masih jauh dari zona 10% atau kurang, di mana banyak CEF diperdagangkan.

Dan itu baru permulaan.

Alasan lain untuk diskon ini bisa jadi sesuatu yang lain, selain kekhawatiran likuiditas—yaitu bahwa hampir 10% dari aset CEF ini ditempatkan di dana pasar uang.

Sumber: BlueRock Private Real Estate Fund

Ini mungkin tidak terlihat seperti masalah pada awalnya. Tapi ingat bahwa dana ini, seperti semua dana, mengenakan biaya, jadi investor secara harfiah membayar manajer untuk menyimpan kas di sini. Jadi BPRE bukan memberi kita eksposur 100% ke real estate swasta, seperti yang diklaim namanya.

Yang menimbulkan pertanyaan: Mengapa manajemen merasa perlu menyimpan semua uang tunai ini? Ingat, dana ini seharusnya fokus pada real estate swasta, yang belakangan menjadi kontroversial karena kekhawatiran tentang likuiditas.

Dengan kata lain, ini adalah kelas aset spekulatif untuk dipegang saat ini, dalam CEF yang membayar dividen tinggi sebesar 7,8%. Dengan pemikiran itu, sulit melihat cadangan kas ini sebagai apa pun selain manajemen membeli waktu—menggunakan dana ini untuk menutupi pembayaran sampai mereka terpaksa menjual aset. Itu tidak menjanjikan keberlanjutan dividen dalam jangka panjang.

Sekali lagi, apakah skenario ini akan terwujud atau tidak, kita tunggu saja, tapi ini alasan lain mengapa kita tidak boleh berharap diskon dana ini akan keluar dari neraka dalam waktu dekat.

Bagaimana dengan UTG?

Sekarang mari kita beralih ke UTG, yang berbeda dalam banyak hal, bahkan sebelum kita melihat diskonnya.

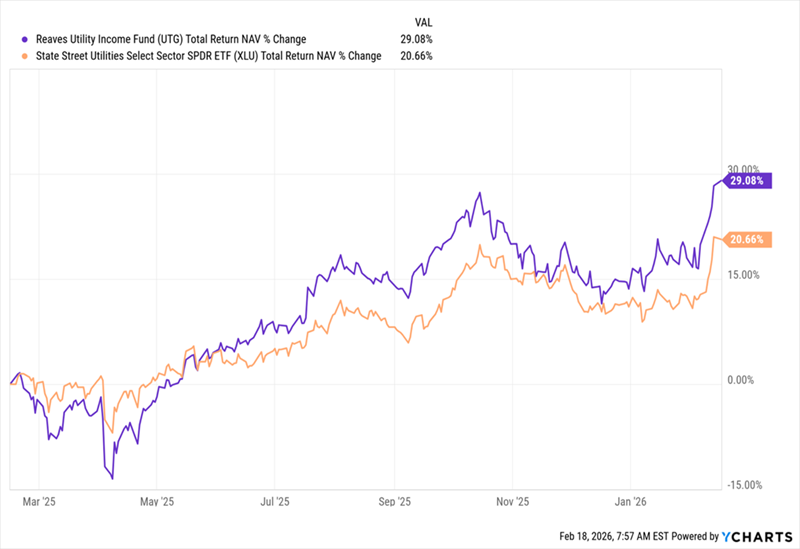

Pengembalian UTG Meningkat

Di sini kita melihat kinerja dana selama setahun terakhir (dalam warna ungu) dibandingkan dengan dana indeks benchmark untuk utilitas, State Street Utilities Sector SPDR ETF (XLU), dalam warna oranye.

Ada dua hal yang perlu dicatat: Pertama, ini adalah total pengembalian NAV, jadi kinerja fundamental portofolio, bukan harga pasar (yang merupakan pengembalian yang kita dapatkan dari dana).

UTG juga memiliki kinerja yang kuat selama dekade terakhir, dengan pengembalian sekitar 11% per tahun secara tahunan berdasarkan pengembalian pasar total. XLU serupa, sekitar 10,9%. Tapi kita tetap lebih suka UTG karena memberikan lebih banyak pengembalian dalam bentuk kas, dengan hasil saat ini 5,9%, dibandingkan hanya 2,5% untuk XLU. Dan fakta bahwa ia bisa melampaui XLU dalam lonjakan—seperti saat ini—menambah daya tariknya.

Itu bukan bagian terbaiknya, meskipun. Portofolio UTG terdiversifikasi di seluruh perusahaan utilitas dari seluruh negeri, dari raksasa berbasis Florida NextEra Energy (NEE) hingga Constellation Energy (CEG) di Maryland.

Dan, berbeda dengan BPRE, UTG sepenuhnya berinvestasi di bisnis operasional:

Kumpulan Saham Utilitas UTG

Sumber: utilityincomefund.com

Dengan semua itu, diskon kecil UTG masuk akal. Pasar menilai dana ini mendekati NAV-nya karena, yah, ini adalah dana utilitas yang bagus yang memberi eksposur ke sektor tersebut sambil mengalahkan hasil indeks sebesar 2,5%.

Satu catatan terakhir: Meskipun hasil 5,9% itu menarik, sebenarnya itu rendah dibandingkan rata-rata CEF dan rata-rata portofolio CEF Insider kita sebesar 9,3%. Jadi, meskipun UTG adalah dana yang baik untuk dibeli sekarang, meskipun diskonnya lebih kecil dan hasil dividennya, masih banyak pilihan lain jika Anda menginginkan pendapatan lebih besar sekarang—dan diskon yang lebih dalam juga.

Dividen “Gaji” Berikutnya Ada di Depan (59 Lagi Menunggu!)

Bagaimana jika saya katakan bahwa selain dividen yang kuat dengan diskon besar—dan asli—kita juga akan mengubah sebagian (bahkan seluruh) portofolio Anda menjadi sebuah mesin dividen bulanan?

Saya berbicara tentang aliran kas berkelanjutan yang masuk ke akun Anda 5 kali sebulan, selama 12 bulan ke depan, dengan total 60 “gaji” dividen.

Hasil rata-rata Anda? 9,3%.

Itulah yang ingin saya bantu capai. Dan 5 dana yang membayar bulanan yang saya tekankan hari ini memegang kunci. Mereka menawarkan:

Saya telah menyiapkan laporan lengkap untuk investor yang membawa Anda ke dalam kelima dana pembayaran bulanan ini dan menunjukkan secara tepat bagaimana mereka akan memulai aliran pendapatan dividen 60 kali ini selama 12 bulan ke depan. Klik di sini untuk membacanya dan mendapatkan Laporan Khusus gratis yang mengungkap nama dan kode saham dari kelima dana ini.

Dimana Harus Menginvestasikan $1.000 Sekarang?

Sebelum Anda melakukan transaksi berikutnya, Anda pasti ingin mendengar ini.

MarketBeat memantau analis riset Wall Street yang paling top dan berkinerja terbaik serta saham yang mereka rekomendasikan kepada klien mereka setiap hari.

Tim kami telah mengidentifikasi lima saham yang secara diam-diam dikatakan para analis terbaik kepada klien mereka untuk dibeli sekarang sebelum pasar yang lebih luas mengetahuinya… dan tidak satu pun dari saham besar tersebut masuk daftar.

Mereka percaya kelima saham ini adalah lima perusahaan terbaik untuk dibeli investor saat ini…

Lihat Kelima Saham Di Sini

Panduan Saham dengan Short Interest Tinggi

Analisis MarketBeat baru saja merilis lima posisi short teratas mereka untuk Maret 2026. Pelajari saham mana yang memiliki short interest terbanyak dan bagaimana cara memperdagangkannya. Klik tautan untuk melihat perusahaan mana yang masuk daftar.