Penulis: OKX

Pendahuluan

Saat ini, eksplorasi pasar Crypto terhadap RWA terutama berfokus pada tokenisasi aset—yaitu bagaimana memetakan kepemilikan aset nyata seperti obligasi, saham, atau properti ke dalam blockchain—untuk mencapai penyelesaian dan kepemilikan yang lebih efisien. Namun, solusi yang berfokus pada efisiensi kepemilikan dan penyelesaian ini sebenarnya tidak mampu sepenuhnya memenuhi kebutuhan sisi lain dari pasar keuangan yang memiliki volume transaksi yang jauh lebih besar dan aktif: yaitu leverage trading dan manajemen risiko terhadap fluktuasi harga aset.

Faktanya, mesin penggerak utama likuiditas pasar keuangan global bukanlah pemilik aset yang statis, melainkan trader yang mencari eksposur leverage arah tertentu. Dari pasar opsi akhir bulan di Amerika yang bernilai nominal sekitar 50 triliun dolar AS, hingga pasar CFD (Contract For Difference) di luar AS yang volume per bulannya mencapai sekitar 30 triliun dolar AS, permintaan retail terhadap leverage tinggi dan eksposur risiko jangka pendek tidak pernah berhenti. Meskipun volume trading sangat besar, alat keuangan tradisional yang ada saat ini masih terasa kurang mampu menampung kebutuhan ini: Opsi 0DTE (Zero Days to Expiration) memaksa trader untuk bertaruh arah pasar secara murni sekaligus menanggung risiko nonlinear Theta (time decay) dan Vega (volatilitas). Sementara itu, pasar CFD sering dikritik karena mekanismenya yang tidak transparan dan risiko counterparty terpusat.

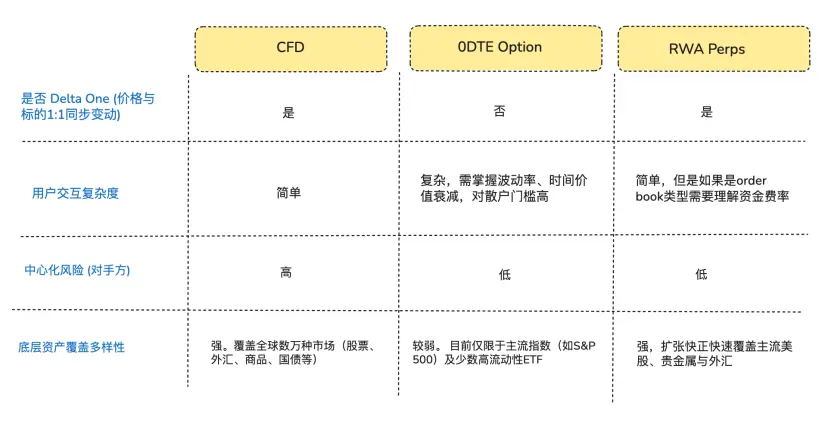

Dari sudut pandang kebutuhan trader yang hanya mencari eksposur arah, sebenarnya banyak trader yang tidak benar-benar menginginkan “opsi” atau “tokenisasi saham”, melainkan sebuah eksposur Delta One (linear/simetri keuntungan) murni—yaitu, pergerakan harga aset yang dapat secara langsung dan proporsional diubah menjadi keuntungan atau kerugian investasi, tanpa kehilangan atau deviasi di tengahnya (Arthur Hayes menulis sebuah artikel berjudul “Adapt or Die” akhir tahun lalu yang mereview latar belakang lengkap pengembangan kontrak perpetual di crypto, yang menarik untuk dibaca jika berminat).

Justru dalam ketidaksesuaian struktural ini, protokol DeFi secara tajam menangkap peluang pasar ini. Beberapa pengusaha DeFi berusaha memperkenalkan kontrak perpetual yang sudah terbukti matang selama hampir 10 tahun di pasar crypto ke dalam dunia aset tradisional. Produk semacam ini menggunakan arsitektur derivatif sintetis, dengan harga yang dipatok melalui oracle dan mekanisme biaya dana (funding rate), yang mengaitkan harga aset dasar tanpa perlu memegang atau menyerahkan aset secara fisik, menyediakan layanan leverage trading 24/7 untuk saham, komoditas, dan valuta asing.

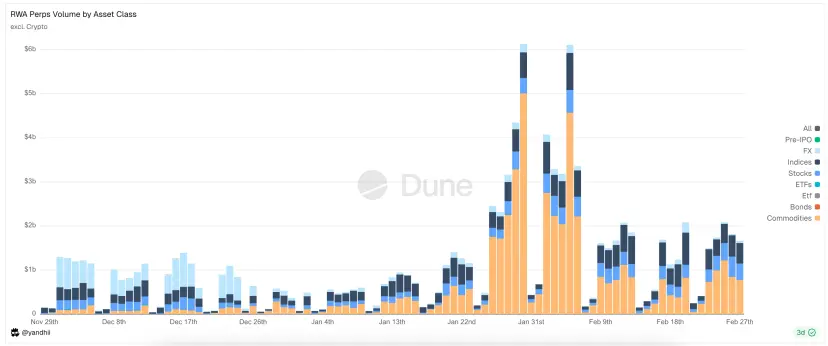

Gambar: Jenis aset utama yang diperdagangkan di RWA Perps Dex saat ini

1. Latar Belakang Pasar (Kesempatan Masuk Pasar RWA Perps)

1.1 Kesempatan Masuk Pasar 1: Pasar Opsi 0DTE di AS

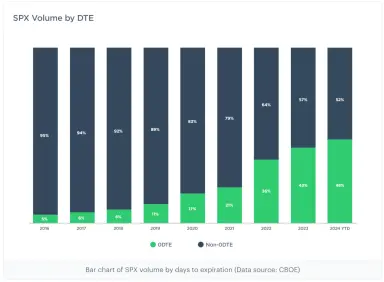

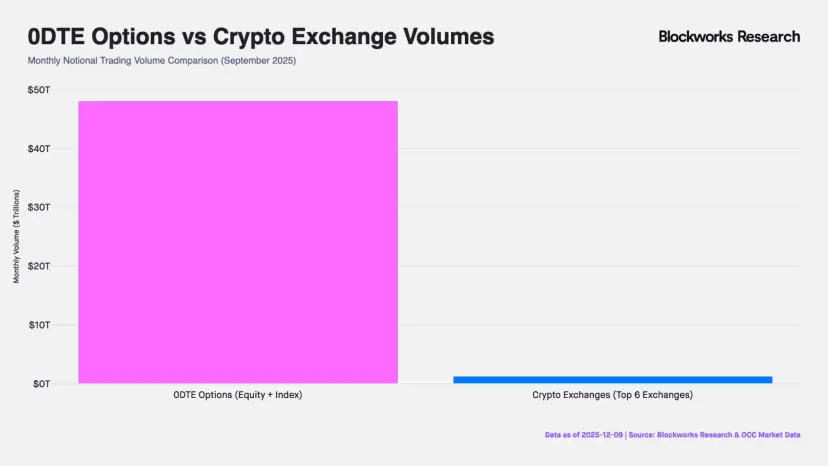

Dalam 10 tahun terakhir, pasar opsi di AS mengalami perubahan struktural yang mendalam. Berdasarkan data dari bursa utama Cboe Global Markets, proporsi volume transaksi opsi indeks S&P 500 yang berakhir hari itu (0DTE) telah meningkat dari kurang dari 5% pada 2016 menjadi lebih dari 60% saat ini, dengan volume nominal bulanan mencapai sekitar 48 triliun dolar AS (sekitar 40 kali volume kontrak perpetual di CEX). Data ini tidak hanya menunjukkan peningkatan frekuensi transaksi, tetapi juga mengungkap adanya kekuatan modal besar yang mencari eksposur leverage ekstrem dalam jangka waktu harian.

Catatan: 0DTE adalah singkatan dari “Zero Days to Expiration”, yaitu opsi yang kedaluwarsa hari itu juga. Opsi ini akan kadaluarsa saat pasar tutup. Trader memanfaatkannya untuk spekulasi jangka sangat pendek, mendapatkan keuntungan cepat dan menghindari risiko posisi semalam.

Gambar: Dua grafik di atas menunjukkan proporsi opsi indeks S&P 500 dengan berbagai tanggal kedaluwarsa dari 2016 hingga 2025. Terlihat bahwa pada 2016, opsi 0DTE hanya sekitar 5%, tetapi pada 2025, pangsa pasar ini melonjak menjadi 61%, menandakan hampir separuh dari semua transaksi opsi S&P 500 adalah taruhan hari itu untuk spekulasi jangka sangat pendek.

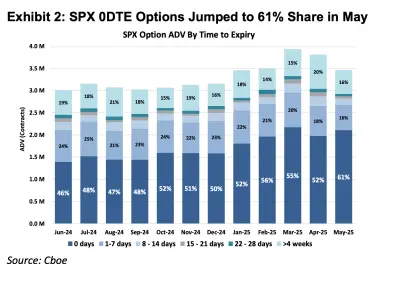

Gambar: Grafik di atas menunjukkan bahwa trader ritel adalah kekuatan dominan di pasar 0DTE.

Dari prinsip dasar alat keuangan, derivatif dapat dibagi menjadi produk Delta One dan produk non-linear. Instrumen tradisional seperti saham dan futures adalah produk Delta One yang memiliki eksposur risiko simetris: kenaikan harga aset akan menghasilkan keuntungan, penurunan harga akan menyebabkan kerugian, dan skala keduanya berbanding lurus secara linier. Sebaliknya, opsi dirancang untuk mengelola risiko asimetris.

Misalnya, seorang manajer dana yang memegang banyak saham Apple, percaya pada fundamental jangka panjang perusahaan dan tidak ingin menjualnya, tetapi khawatir laporan keuangan kuartalan yang volatile akan menyebabkan penurunan harga secara mendadak. Ia dapat membeli opsi put sebagai asuransi posisi tersebut. Dengan struktur ini, potensi keuntungan tetap terbuka saat harga saham naik (keuntungan simetris), tetapi kerugian dibatasi secara ketat pada premi yang dibayarkan (risiko downside asimetris).

Agar fungsi “memisahkan hak dan kewajiban” ini berjalan, biaya opsi tidak hanya mencerminkan nilai intrinsik (Delta), tetapi juga harus memperhitungkan kemungkinan volatilitas (Gamma) dan nilai waktu (Theta).

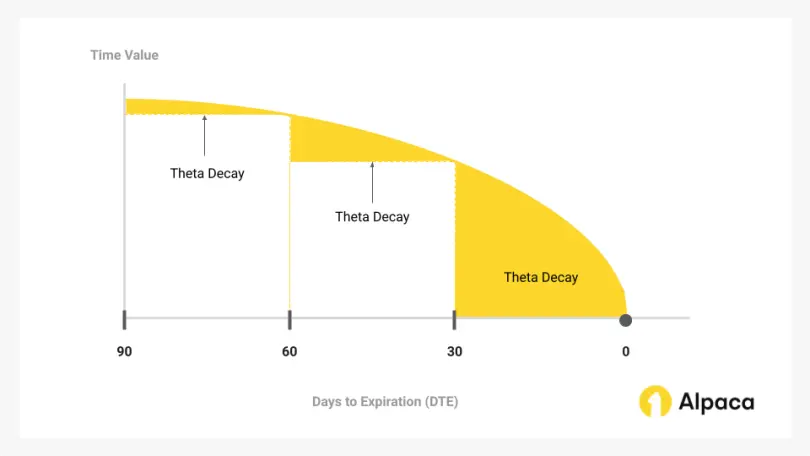

Pertumbuhan pesat pasar 0DTE dalam beberapa tahun terakhir mengungkapkan paradoks: banyak trader bukanlah untuk mengelola risiko asimetris atau melakukan trading volatilitas yang kompleks, melainkan menggunakannya sebagai satu-satunya cara untuk mendapatkan eksposur leverage intraday. Dalam kondisi ini, trader dipaksa membayar biaya waktu (Theta decay) yang mahal untuk “asuransi” yang sebenarnya tidak mereka perlukan. Selama laju kenaikan aset tidak cukup cepat untuk menutupi decay tersebut, bahkan jika prediksi arah benar, mereka tetap berisiko mengalami kerugian.

Gambar: Nilai waktu adalah bagian utama dari opsi yang menyusut seiring waktu, dan menjadi inti dari strategi trader 0DTE.

Oleh karena itu, kontrak perpetual sebagai produk Delta One memiliki nilai karena menghilangkan biaya waktu dan volatilitas yang berlebih, menyediakan eksposur leverage linier murni, dan secara matematis dapat lebih akurat memenuhi kebutuhan spekulasi modal ini dibandingkan opsi 0DTE.

1.2 Pasar 2: Pasar CFD di luar AS

Di luar pasar AS, kebutuhan leverage retail sebagian besar dipenuhi oleh CFD (Contract For Difference), yang volume per bulan di tahun 2025 mencapai sekitar 30 triliun dolar AS.

Meskipun CFD menawarkan struktur keuntungan Delta One yang linier, mekanisme operasinya berbasis broker, yang menimbulkan masalah transparansi yang signifikan. Mayoritas broker CFD menggunakan model B-Book (market making internal), di mana broker langsung menjadi counterparty trader (meskipun ada broker yang melakukan hedging secara aktif untuk menghindari risiko, tetapi karena dominasi dua perusahaan besar yang menguasai sekitar 20% pasar, sisanya banyak broker kecil dan menengah yang bergantung pada praktik black-box dan kerugian klien untuk mendapatkan keuntungan). Dalam struktur zero-sum dan black-box ini, broker memiliki kemampuan dan insentif untuk mengubah harga, menambah slippage, dan mengatur kecepatan eksekusi.

Dibandingkan produk CFD, RWA Perps dapat dipahami sebagai “CFD yang transparan berbasis smart contract”. Dengan memindahkan logika penyelesaian, perhitungan biaya dana, dan harga oracle ke blockchain, DeFi menghilangkan kemungkinan intervensi broker terpusat. Selain itu, mekanisme settlement berbasis stablecoin secara atomik meningkatkan efisiensi transfer dana hingga detik, mewujudkan custodial dana secara mandiri dan settlement real-time.

2. Tantangan dalam Pengembangan Produk RWA Perps

RWA Perps bukan sekadar menyalin ulang produk perpetual yang kita kenal dari aset crypto. Aset crypto memiliki karakteristik trading 24/7, penetapan harga real-time, dan settlement on-chain T+0, sedangkan aset tradisional terikat oleh kerangka hukum dunia nyata, jadwal libur nasional, dan protokol settlement bank yang tertinggal.

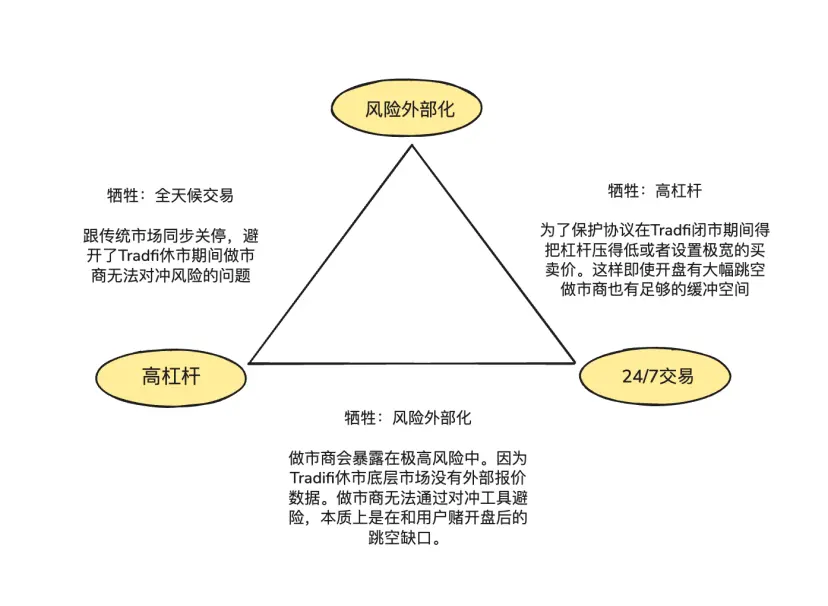

Perbedaan dasar ini menciptakan “segitiga mustahil” dalam desain produk RWA Perps:

- Leverage Tinggi (High Leverage): memenuhi kebutuhan spekulasi trader retail dengan leverage tinggi.

- Trading 24/7 (24/7 Availability): menjaga nilai inti DeFi yang dapat diperdagangkan kapan saja dan di mana saja.

- Externalisasi Risiko (Risk Externalization): memastikan protokol dan market maker tidak menanggung risiko taruhan arah, sehingga sistem dapat bertahan jangka panjang.

2.1 Bagaimana harga on-chain RWA Perps mengait saat pasar saham AS tutup?

Produk Perps secara esensial adalah “cermin penemuan harga”, yang membutuhkan feed harga spot eksternal secara kontinu. Namun, saat Nasdaq atau CME tutup di akhir pekan dan malam hari, data oracle akan terputus.

Vacuum harga ini selama pasar tutup menimbulkan dua risiko utama:

Risiko 1: Kurangnya saluran hedging yang memadai bagi market maker saat pasar tutup

Market maker profesional mampu menyediakan spread yang sangat sempit dan likuiditas mendalam karena mereka tidak bertaruh arah, melainkan mencari posisi netral yang hanya mendapatkan spread. Artinya, saat mereka menjual kontrak saham Tesla senilai 1 juta dolar di blockchain, mereka harus segera melakukan hedging di pasar spot atau futures tradisional untuk menutup eksposur risiko tersebut.

Ketika pasar tradisional tutup, saluran hedging ini tertutup, dan market maker tidak bisa menyesuaikan posisi hedging mereka. Untuk menghindari risiko ini, mereka biasanya membatalkan order atau menambahkan premi risiko besar saat pasar tutup. Ini menjelaskan mengapa spread di order book tradisional bisa melebar secara nonlinier hingga puluhan kali lipat saat akhir pekan, sangat rentan likuiditas mengering.

Risiko 2: Risiko lonjakan harga saat pasar dibuka kembali (gap opening)

Karena aset crypto asli diperdagangkan 24/7, harga biasanya bergerak secara kontinu, dan engine settlement memiliki waktu cukup untuk menutup posisi saat harga turun. Sebaliknya, di RWA Perps, tekanan kenaikan dan penurunan yang terakumulasi selama pasar tutup akan dilepaskan secara mendadak saat pasar dibuka kembali. Jika lonjakan harga besar terjadi saat pembukaan, engine settlement akan menghadapi “kekosongan” di antara harga dan tidak mampu mengeksekusi settlement sebelum posisi terlanjur melampaui batas.

Menghadapi tantangan ini, saat ini ada dua solusi utama:

- Pricing simulasi internal (seperti TradeXYZ / Hyperliquid): Menggunakan algoritma EMA (Exponential Moving Average) yang secara perlahan menggeser harga saat oracle terputus, menjaga “kerangka” 24/7, tetapi tetap rentan manipulasi sebagai “pasar bayangan”.

- Pengurangan risiko paksa (seperti Ostium): Solusi yang lebih pragmatis. Ostium memperkenalkan atribut 0DTE: semua posisi leverage tinggi harus otomatis ditutup sebelum pasar tutup atau leverage dikurangi secara signifikan. Hanya posisi leverage rendah (dengan margin cukup untuk menutupi lonjakan 5-10%) yang diizinkan untuk overnight. Pendekatan ini mengorbankan sebagian “perpetuallity” demi keamanan sistem saat lonjakan harga di awal pekan, mencegah kerugian sistemik dan kerusakan pool LP.

2.2 Bagaimana menyediakan kedalaman trading setara TradFi secara on-chain dengan biaya rendah?

Dalam pengembangan DEX, pilihan mekanisme likuiditas dan eksekusi order adalah variabel utama yang menentukan efisiensi modal, alur risiko, dan pengalaman pengguna. Saat ini, dua pendekatan utama adalah: CLOB (Central Limit Order Book) dan Oracle-based Pool (pool berbasis oracle).

Hyperliquid membuktikan keberhasilan model order book di aset native crypto, dengan keunggulan eksekusi hedging tanpa gesekan: market maker dapat memanfaatkan stablecoin untuk mentransfer risiko secara cross-platform dalam hitungan milidetik. Setelah menerima order di order book on-chain, mereka dapat melakukan hedging risiko secara milidetik di CEX yang berjalan 24/7 menggunakan stablecoin. Karena dana dan aset crypto beroperasi dalam jaringan yang sangat terhubung, biaya hedging sangat rendah, dan market maker dapat menekan spread ke level sangat sempit untuk menarik volume, menciptakan efek feedback positif.

Di ranah RWA, market maker menghadapi friksi hedging lintas batas yang besar: pertama, ketidakcocokan waktu antara USDC on-chain (T+0) dan settlement fiat tradisional, memaksa mereka menyimpan cadangan dolar dalam akun tradisional secara jangka panjang; kedua, mekanisme libur akhir pekan dan hari libur bank menyebabkan mereka tidak bisa melakukan hedging cepat saat terjadi lonjakan mendadak.

Inilah mengapa pendiri Ostium, Kaledora, tetap berpegang pada model pool berbasis daripada order book, karena dia yakin hedging tanpa gesekan yang native di crypto sulit direalisasikan di RWA Perps. Saat market maker menerima order NVDA di RWA Perps, mereka tidak bisa langsung hedging di Nasdaq dalam milidetik karena harus melewati berbagai hambatan perbankan tradisional.

2.3 Bagaimana sistem menjaga diri agar tidak bangkrut saat trader terus-menerus profit dari tren satu arah?

Tantangan ketiga adalah bagaimana protokol dapat memastikan kemampuan bayar jangka panjang melalui hedging eksternal. Model pool GMX di crypto mampu bertahan lama karena berperan sebagai “market maker pasif”, memanfaatkan statistik dari sampel besar untuk secara stabil menyerap posisi leverage tinggi yang dihasilkan dari fluktuasi pasar yang sering dan menghasilkan profit dari margin dan liquidation. Dalam pasar crypto yang cenderung bergejolak, model ini secara matematis menguntungkan bagi LP.

Namun, distribusi risiko di aset RWA berbeda secara fundamental. Indeks utama seperti S&P 500 sering mengalami tren bullish panjang selama bertahun-tahun. Tanpa mekanisme externalisasi risiko (hedging), profit berkelanjutan dari pengguna akan langsung menjadi kerugian bersih bagi pool LP, sehingga sistem tidak mampu menangkap keuntungan dari volatilitas, malah akan terkuras habis oleh posisi satu arah, dan akhirnya mengalami kekurangan kemampuan bayar.

3. Representasi Proyek dan Perdebatan Arsitektur: Harga oracle + pool (Pool based + Oracle pricing) vs. order book

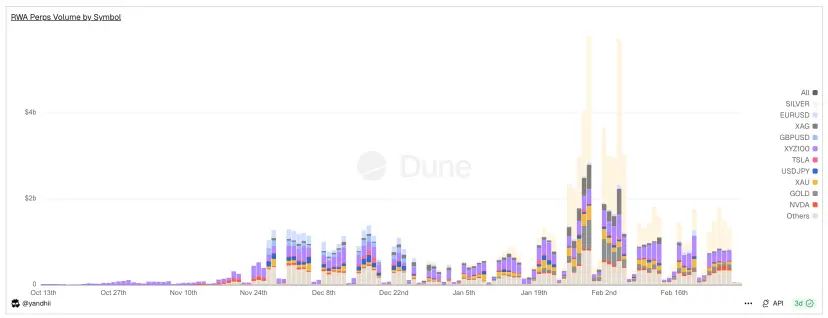

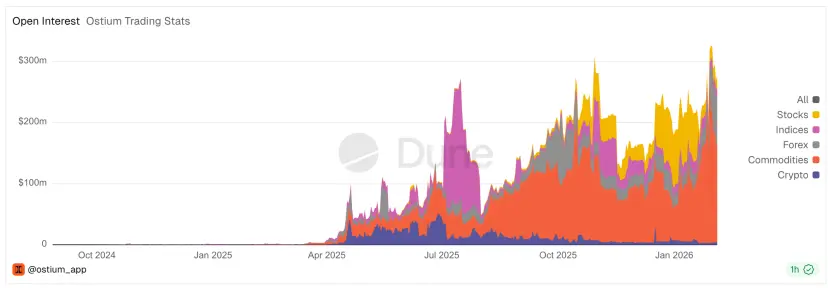

Gambar: Volume transaksi harian RWA Perps Dex, menunjukkan bahwa volume sangat menurun drastis saat akhir pekan.

Inti konflik utama RWA Perps selalu berpusat pada “keterputusan waktu fisik”: meskipun platform RWA Perps menghasilkan lebih dari 200 miliar dolar AS dalam volume selama 30 hari, saat akhir pekan volume bisa menyusut 70-90%. Data ini mengungkapkan kondisi nyata industri saat ini: meskipun DeFi berusaha mengurangi ketergantungan pada kekuatan finansial tradisional, likuiditas tetap sangat bergantung pada jam buka pasar TradFi.

Dalam menghadapi ketimpangan ini, muncul dua paradigma arsitektur yang berbeda: model Active Hedge Pool yang diwakili oleh Ostium, dan model Internal Pricing CLOB yang diwakili oleh Trade.xyz di ekosistem Hyperliquid.

3.1 Proyek RWA Perps awal: Synthetix dan Gains Network

Sebelum Ostium dan Hyperliquid mencoba membangun mekanisme hedging kompleks atau rekonstruksi order book, pasar DeFi sudah melakukan eksperimen pertama dengan “aset sintetis”. Dengan Synthetix dan Gains Network sebagai pelopor, mereka membuktikan kebutuhan kuat akan eksposur aset tradisional secara on-chain, tetapi juga mengungkap batasan efisiensi modal dan risiko dari mekanisme generasi pertama.

Synthetix: Model Pool Utang Global

Synthetix adalah salah satu protokol pertama yang mencoba mengimpor harga aset nyata ke dalam blockchain. Antara 2020-2021, Synthetix secara agresif meluncurkan sAAPL, sTSLA, dan aset saham tiruan lainnya, berusaha membawa pasar saham AS ke on-chain.

Sebagai pelopor model “counterparty pool” (counterparty adalah semua staker SNX), Synthetix membangun model pertukaran tanpa order book dan likuiditas tak terbatas: semua aset sintetis diperdagangkan berdasarkan harga oracle secara bebas, tanpa perlu pencocokan dengan counterparty langsung. Ini sangat membantu mengatasi masalah likuiditas awal (terutama saat insentif liquidity mining baru berjalan).

Setelah 2021, sebagian besar aset RWA dihapus dari platform karena kurangnya mekanisme hedging aktif. Saat harga saham AS seperti sTSLA tidak bisa diperbarui selama pasar tutup, protokol sangat rentan terhadap serangan.

Secara umum, Synthetix membuka jalan bagi model menyediakan likuiditas aset sintetis RWA melalui derivatif collateral pool, dengan desain tanpa order book dan harga oracle. Model ini masih berpengaruh hingga kini, tetapi mulai keluar dari pasar RWA Perps sekitar 2022.

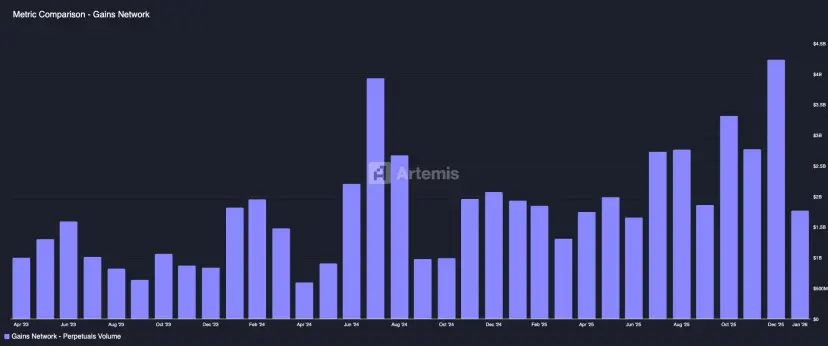

Gains Network (gTrade): Model Pool Harga Oracle

Gains adalah proyek awal lain yang mengeksplorasi sintesis leverage aset RWA secara on-chain, mendukung berbagai pasangan seperti crypto, forex, dan saham AS. Ide utamanya adalah menggunakan pool independen sebagai counterparty: pengguna membuka posisi leverage sintetis dengan jaminan USDC, DAI, ETH, dan keuntungan/kerugian ditanggung oleh gToken Vault.

- Model Likuiditas dan Mekanisme Market Making:

- Vault Satu Arah: Pool market making Gains terutama berisi stablecoin seperti USDC/DAI.

- Token GNS sebagai Buffer Risiko dan Insentif: Untuk mencegah kerugian besar saat pasar ekstrem, protokol memperkenalkan token GNS sebagai lapisan terakhir perlindungan. Saat pool surplus, keuntungan digunakan untuk membeli kembali dan membakar GNS, mengurangi inflasi. Saat pool rugi, GNS diterbitkan dan dijual di pasar luar untuk menambah dana pool.

Dalam penetapan harga, Gains menggunakan Chainlink untuk mendapatkan harga real-time dan menambahkan spread tetap, yang kemudian digunakan sebagai biaya transaksi yang dibagi ke LP dan staker GNS. Untuk manajemen risiko, diterapkan biaya impact price (menghitung slippage untuk order besar), limit protection (batas profit dan loss per posisi untuk otomatis take profit/stop loss).

Secara keseluruhan, Gains menawarkan pengalaman trading sintetis leverage tinggi dan multi-market, dianggap sebagai contoh penting dari desentralisasi exchange yang bersaing dengan platform centralized. Model “oracle + pool” ini mampu mendukung volume besar dengan pengelolaan risiko yang tepat, tetapi juga menunjukkan tantangan seperti risiko konsentrasi profit dan kekurangan mekanisme hedging yang efektif, yang menjadi pelajaran penting untuk inovasi mekanisme berikutnya.

3.2 Ostium: Melampaui Batas Model Pool, Membangun **** Perusahaan CFD On-Chain

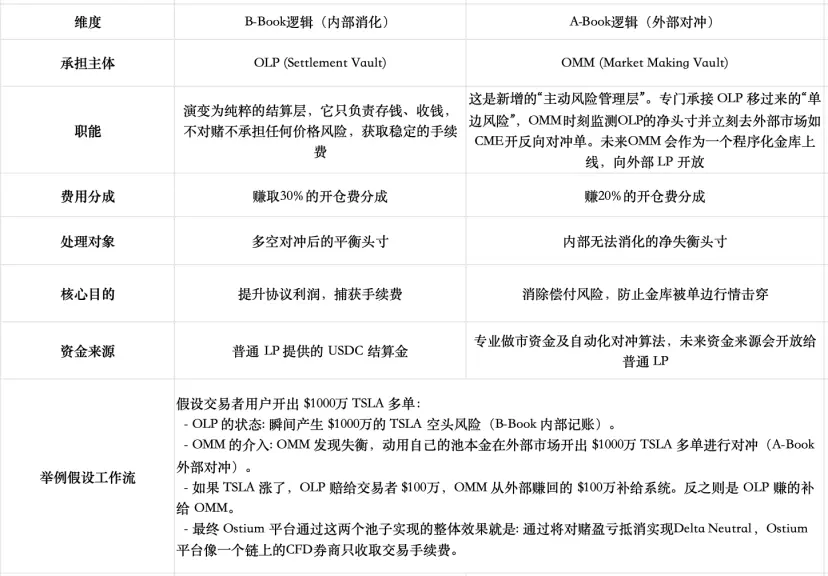

Ostium adalah DEX RWA Perp yang muncul belakangan, resmi diluncurkan di mainnet Arbitrum pada Agustus 2025. Dalam mekanisme likuiditas dan eksekusi order, Ostium tetap menggunakan model pool sebagai arsitektur utama, tetapi mereka melakukan refleksi mendalam terhadap mekanisme pool awal seperti GMX dan Gains Network. Mereka menyadari bahwa hubungan “profit trader = kerugian LP” dalam model pool jangka panjang tidak menguntungkan LP dan membatasi volume pasar (seperti yang dianalisis dalam studi Perp Dex sebelumnya). Untuk mengatasi ini, mereka merancang integrasi antara model A-Book (hedging aktif) dan B-Book (internalisasi risiko) secara on-chain untuk mengurangi konflik zero-sum ini.

Penjelasan Mekanisme Likuiditas dan Market Making

- Model Likuiditas Dasar (Arsitektur Dua Layer)

- Buffer Likuiditas (Liquidity Buffer): Modal ini adalah “benteng” protokol, hasil dari pendapatan protokol sendiri. Profit trader pertama kali dibayarkan ke sini, dan kerugian juga masuk ke sini. Meskipun mekanisme detail berbeda, peran ini mirip dengan lapisan perlindungan pool market maker Gains.

- Buffer Kedua: Vault Market Maker (OLP Vault): Pool ini disediakan oleh LP. Hanya saat Liquidity Buffer habis, OLP akan aktif sebagai counterparty langsung.

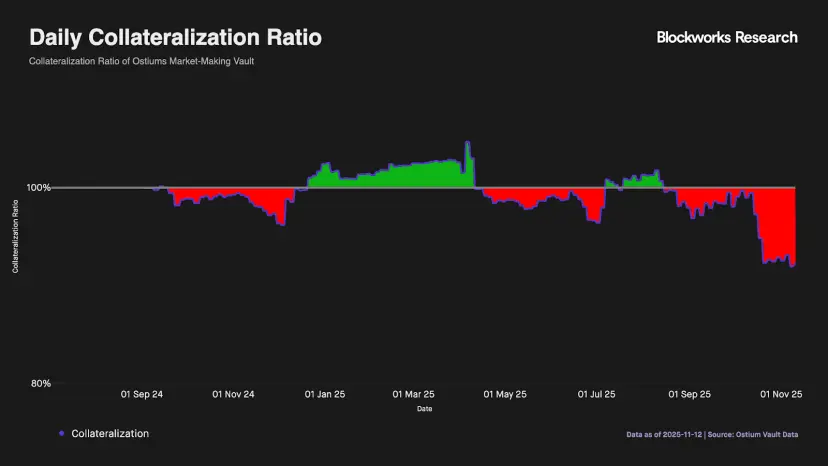

- Inovasi utama: Pemisahan total antara “settlement” dan “market making”: Ostium menyadari bahwa buffer sederhana tidak cukup untuk mengatasi ketidakseimbangan tren jangka panjang (data di bawah menunjukkan hal ini, karena dana buffer sangat rentan terkuras habis saat versi v1, LP harus menghadapi risiko panjang arah). Oleh karena itu, mereka meluncurkan desain penting—memisahkan fungsi settlement dan market making secara total dari pool LP pasif.

Saat ini, vault hedging Ostium belum resmi berjalan, tetapi diperkirakan saat volume transaksi tinggi, produk ini membutuhkan tim market maker profesional dengan eksekusi sangat cepat. Tantangan ini tidak kecil: mereka harus memiliki izin dan kepatuhan yang sesuai dengan regulasi keuangan tradisional, mampu melakukan hedging lintas pasar dalam milidetik untuk menghindari risiko basis dari oracle dan pasar nyata, serta memiliki kemampuan pengelolaan dana yang kuat untuk mengatasi mismatch likuiditas lintas chain, serta memantau posisi Delta secara real-time dan menggunakan spread dinamis atau biaya impact untuk pengendalian risiko yang presisi.

Manajemen Risiko saat Pasar Tutup

Ostium menyesuaikan waktu pasar AS secara mendalam, menggunakan timestamp oracle untuk memastikan eksekusi order market hanya saat pasar buka. Ini menghindari risiko vacuum harga saat pasar tutup. Untuk risiko lonjakan harga saat pembukaan, mereka menetapkan “checkpoint” penutupan paksa: 15 menit sebelum penutupan harian, sistem otomatis menutup posisi leverage di atas ambang tertentu (misalnya 10x), dan mengembalikan leverage maksimum harian ke level aman (misalnya 100x).

Mengapa proyek pool seperti GMX tidak melakukan desain serupa?

GMX berpegang teguh pada model pool tanpa pemisahan risiko arah karena mereka menganggap trade-off terlalu besar dan berbeda dari pasar yang mereka targetkan. Mekanisme internal seperti biaya dana adaptif, impact price, dan pemisahan long/short pool sudah cukup untuk menjaga keseimbangan. Menambahkan vault hedging eksternal akan mengorbankan pendapatan, meningkatkan kompleksitas, dan risiko sentralisasi. Selain itu, pool GMX menanggung eksposur kolektif semua trader, dan dalam pasar yang sangat volatile seperti crypto, secara statistik, taruhan acak individu cenderung bernilai negatif, sehingga pool sebagai counterparty kolektif bisa mendapatkan keuntungan ekspektasi positif. Sebaliknya, Ostium fokus pada pasar saham dan RWA yang relatif lebih stabil, dan mereka ingin masuk ke pasar CFD tradisional.

Selain itu, pada Agustus 2025, forum governance GMX mengusulkan proposal “Global Hedge Vault (GHV)” yang bertujuan memperkenalkan mekanisme market maker eksternal untuk mencapai posisi Delta Neutral, menunjukkan bahwa proyek pool lain juga mulai memperhatikan tren ini.

Mengapa memilih model pool daripada order book?

Kaledora, pendiri Ostium, memiliki argumen yang jelas mengapa tetap memilih model pool dan tidak membuka trading akhir pekan: dia pernah mengkritik proyek order book seperti Trade yang saat akhir pekan mengalami biaya dana yang tidak masuk akal, dan mendapat serangan dari komunitas Hyperliquid.

Gambar: Pendiri Ostium menunjukkan bahwa Trade.xyz yang tradisional tutup saat akhir pekan dengan biaya dana yang melonjak tinggi.

Menurutnya, keterbatasan model pool tradisional—LP menanggung risiko arah tunggal dan kapasitas sistem yang terbatas—sudah bisa diatasi dengan desain baru ini. Dengan menggabungkan A-Book dan B-Book dalam mekanisme risiko campuran, risiko satu arah dapat dipindahkan secara real-time ke pasar global yang tidak terbatas likuiditasnya. Setelah risiko tunggal ini secara teknis diatasi, batas volume posisi tidak lagi bergantung pada ukuran pool, melainkan sepenuhnya tergantung pada kemampuan distribusi protokol (mirip model bisnis broker CFD top-tier).

Sebaliknya, dia berpendapat bahwa fungsi utama order book adalah price discovery, yang sangat penting di aset native crypto, tetapi di pasar RWA justru merupakan pemborosan sumber daya. Karena harga saham dan forex di bursa utama seperti Nasdaq dan CME sudah sangat akurat dan real-time, membangun order book on-chain berarti harus bersaing dengan raksasa bernilai triliunan dolar ini—yang secara fundamental sangat tidak efisien. Pendekatan broker yang mengutip harga global dari pasar besar ini jauh lebih menarik bagi trader besar, sementara order book yang penuh slippage dan biaya tinggi menjadi pilihan terakhir.