Belakangan ini, sejumlah analis membandingkan pergerakan harga BTC saat ini dengan pergerakan pada tahun 2022.

Memang, pola harga jangka pendek mungkin terlihat serupa.

Namun, jika Anda memperhatikan gambaran jangka panjang, perbandingan tersebut benar-benar tidak berdasar.

Dari sisi

- pola harga jangka panjang

- latar belakang makroekonomi

- komposisi investor dan struktur pasokan/penyimpanan

logika dasarnya berbeda secara fundamental.

Dalam analisis dan perdagangan pasar keuangan, KESALAHAN TERBESAR adalah hanya berfokus pada persamaan statistik jangka pendek di permukaan sambil mengabaikan faktor penggerak jangka panjang, makro, dan fundamental.

Latar Belakang Makro yang Sepenuhnya Berlawanan

Pada Maret 2022, Amerika Serikat berada pada siklus inflasi tinggi dan kenaikan suku bunga yang dipicu oleh:

- likuiditas berlebih selama pandemi COVID

- eskalasi perang Ukraina yang mendorong inflasi semakin tinggi

Suku bunga bebas risiko meningkat, likuiditas secara sistematis ditarik keluar, dan kondisi keuangan menjadi semakin ketat.

Pada situasi tersebut, tujuan utama modal adalah menghindari risiko.

Pada BTC, yang terlihat adalah struktur distribusi tingkat atas selama siklus pengetatan.

Saat ini, lingkungan makro justru berlawanan:

- Konflik Ukraina mulai mereda (sebagian karena upaya AS menurunkan inflasi dan suku bunga),

- CPI dan suku bunga bebas risiko AS menurun,

- Lebih penting lagi, revolusi teknologi AI secara signifikan meningkatkan kemungkinan ekonomi memasuki siklus disinflasi jangka panjang. Maka, secara siklus besar, suku bunga sudah memasuki fase penurunan,

- Likuiditas bank sentral kembali disuntikkan ke dalam sistem keuangan,

- Hal ini mendefinisikan perilaku modal sebagai risk-on.

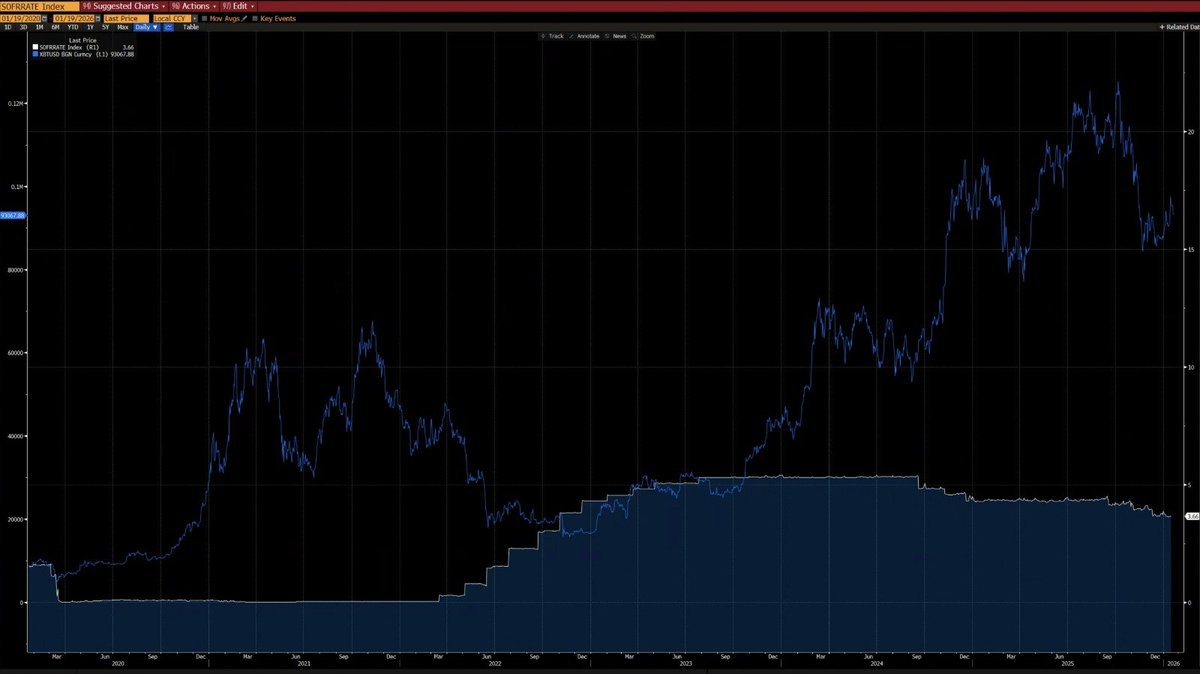

Dari grafik berikut, terlihat sejak 2020, perubahan BTC dan CPI YoY menunjukkan korelasi negatif yang jelas — BTC cenderung turun saat inflasi naik dan naik saat siklus disinflasi.

Di tengah revolusi teknologi berbasis AI, disinflasi jangka panjang menjadi hasil yang sangat mungkin — pandangan ini juga ditegaskan oleh Elon Musk, memperkuat argumen kami.

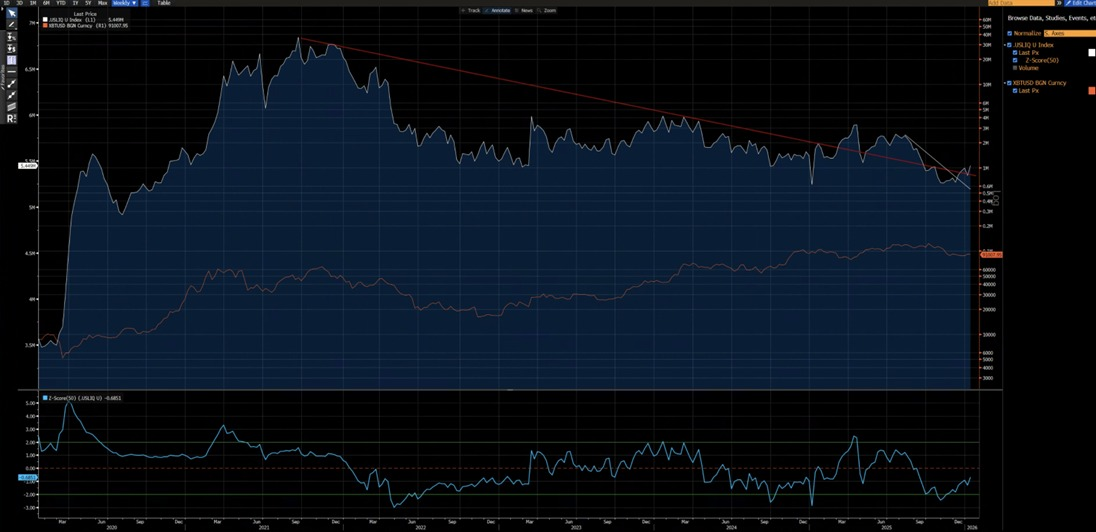

Dari grafik berikut, terlihat sejak 2020, BTC memiliki korelasi kuat dengan indeks likuiditas AS (kecuali distorsi tahun 2024 akibat arus masuk ETF). Saat ini, indeks likuiditas AS telah menembus garis tren turun jangka pendek (putih) dan jangka panjang (merah) — tren naik BARU mulai terbentuk.

Struktur Teknikal yang Berbeda

2021–2022:

- Struktur weekly M-top, lazim terjadi pada puncak pasar siklus panjang yang menekan harga dalam jangka waktu lama.

2025:

- Pecah weekly di bawah channel naik. Secara probabilitas, ini lebih mungkin menjadi bear trap sebelum harga kembali ke channel.

Memang tidak bisa sepenuhnya dikesampingkan bahwa ini berlanjut menjadi bearish seperti 2022.

Namun, penting dicatat bahwa zona 80.850 / 62.000 mengalami konsolidasi dan rotasi yang signifikan.

Absorpsi sebelumnya memberikan profil risk–reward yang jauh lebih unggul untuk posisi bullish:

potensi kenaikan jauh lebih besar dari risiko penurunan.

Apa yang Diperlukan untuk Mengulang Bear Market Gaya 2022?

Ada beberapa kondisi mutlak yang harus terpenuhi:

- Terjadi guncangan inflasi baru atau krisis geopolitik besar seperti tahun 2022,

- Bank sentral kembali menaikkan suku bunga atau melakukan QT neraca,

- Terjadi breakdown tegas dan berkelanjutan di bawah 80.850.

Sebelum kondisi-kondisi ini terpenuhi, menyimpulkan pasar bearish struktural masih terlalu dini dan bersifat spekulatif, bukan analitis.

Belakangan ini, sejumlah analis membandingkan pergerakan harga BTC saat ini dengan pergerakan pada tahun 2022.

Memang, pola harga jangka pendek mungkin terlihat serupa.

Namun, jika Anda memperhatikan gambaran jangka panjang, perbandingan tersebut benar-benar tidak berdasar.

Dari sisi

- pola harga jangka panjang

- latar belakang makroekonomi

- komposisi investor dan struktur pasokan/penyimpanan

logika dasarnya berbeda secara fundamental.

Dalam analisis dan perdagangan pasar keuangan, KESALAHAN TERBESAR adalah hanya berfokus pada persamaan statistik jangka pendek di permukaan sambil mengabaikan faktor penggerak jangka panjang, makro, dan fundamental.

Latar Belakang Makro yang Sepenuhnya Berlawanan

Pada Maret 2022, Amerika Serikat berada pada siklus inflasi tinggi dan kenaikan suku bunga yang dipicu oleh:

- likuiditas berlebih selama pandemi COVID

- eskalasi perang Ukraina yang mendorong inflasi semakin tinggi

Suku bunga bebas risiko meningkat, likuiditas secara sistematis ditarik keluar, dan kondisi keuangan menjadi semakin ketat.

Pada situasi tersebut, tujuan utama modal adalah menghindari risiko.

Pada BTC, yang terlihat adalah struktur distribusi tingkat atas selama siklus pengetatan.

Saat ini, lingkungan makro justru berlawanan:

- Konflik Ukraina mulai mereda (sebagian karena upaya AS menurunkan inflasi dan suku bunga),

- CPI dan suku bunga bebas risiko AS menurun,

- Lebih penting lagi, revolusi teknologi AI secara signifikan meningkatkan kemungkinan ekonomi memasuki siklus disinflasi jangka panjang. Maka, secara siklus besar, suku bunga sudah memasuki fase penurunan,

- Likuiditas bank sentral kembali disuntikkan ke dalam sistem keuangan,

- Hal ini mendefinisikan perilaku modal sebagai risk-on.

Dari grafik berikut, terlihat sejak 2020, perubahan BTC dan CPI YoY menunjukkan korelasi negatif yang jelas — BTC cenderung turun saat inflasi naik dan naik saat siklus disinflasi.

Di tengah revolusi teknologi berbasis AI, disinflasi jangka panjang menjadi hasil yang sangat mungkin — pandangan ini juga ditegaskan oleh Elon Musk, memperkuat argumen kami.

Dari grafik berikut, terlihat sejak 2020, BTC memiliki korelasi kuat dengan indeks likuiditas AS (kecuali distorsi tahun 2024 akibat arus masuk ETF). Saat ini, indeks likuiditas AS telah menembus garis tren turun jangka pendek (putih) dan jangka panjang (merah) — tren naik BARU mulai terbentuk.

Struktur Teknikal yang Berbeda

2021–2022:

- Struktur weekly M-top, lazim terjadi pada puncak pasar siklus panjang yang menekan harga dalam jangka waktu lama.

2025:

- Pecah weekly di bawah channel naik. Secara probabilitas, ini lebih mungkin menjadi bear trap sebelum harga kembali ke channel.

Memang tidak bisa sepenuhnya dikesampingkan bahwa ini berlanjut menjadi bearish seperti 2022.

Namun, penting dicatat bahwa zona 80.850 / 62.000 mengalami konsolidasi dan rotasi yang signifikan.

Absorpsi sebelumnya memberikan profil risk–reward yang jauh lebih unggul untuk posisi bullish:

potensi kenaikan jauh lebih besar dari risiko penurunan.

Apa yang Diperlukan untuk Mengulang Bear Market Gaya 2022?

Ada beberapa kondisi mutlak yang harus terpenuhi:

- Terjadi guncangan inflasi baru atau krisis geopolitik besar seperti tahun 2022,

- Bank sentral kembali menaikkan suku bunga atau melakukan QT neraca,

- Terjadi breakdown tegas dan berkelanjutan di bawah 80.850.

Sebelum kondisi-kondisi ini terpenuhi, menyimpulkan pasar bearish struktural masih terlalu dini dan bersifat spekulatif, bukan analitis.

Struktur Investor yang Berbeda

2020–2022:

- Pangsa pasar didominasi investor ritel, dengan partisipasi institusi yang terbatas, khususnya dari alokator jangka panjang.

Sejak 2023:

- Peluncuran BTC ETF menghadirkan pemegang jangka panjang struktural, sehingga pasokan terkunci, kecepatan perdagangan menurun drastis, dan volatilitas berkurang signifikan.

2023 menjadi titik balik struktural bagi BTC sebagai aset, baik secara makroekonomi maupun kuantitatif.

Rezim volatilitas BTC berubah dari:

80–150% secara historis

- menjadi

- 30–60%, perilaku aset yang benar-benar berbeda.

Perbedaan Struktural Utama (Sekarang vs. 2022)

Perbedaan terbesar struktur investor BTC antara sekarang (awal 2026) dan 2022 adalah pergeseran dari:

dominasi ritel dan spekulasi leverage tinggi

→ dominasi institusi dan kepemilikan jangka panjang secara struktural.

Pada 2022, BTC mengalami “bear market kripto-native” klasik yang dipicu oleh panic selling ritel dan likuidasi leverage beruntun.

Saat ini, BTC berada pada era institusional yang jauh lebih matang, ditandai oleh:

- permintaan dasar yang stabil,

- pasokan terkunci,

- dan volatilitas kelas institusi.

Berikut perbandingan inti oleh Grok berdasarkan data on-chain (misal: Glassnode, Chainalysis) dan laporan institusi (misal: Grayscale, Bitwise, State Street) per pertengahan Januari 2026 (BTC ~$90k–$95k):

Struktur Investor yang Berbeda

2020–2022:

- Pangsa pasar didominasi investor ritel, dengan partisipasi institusi yang terbatas, khususnya dari alokator jangka panjang.

Sejak 2023:

- Peluncuran BTC ETF menghadirkan pemegang jangka panjang struktural, sehingga pasokan terkunci, kecepatan perdagangan menurun drastis, dan volatilitas berkurang signifikan.

2023 menjadi titik balik struktural bagi BTC sebagai aset, baik secara makroekonomi maupun kuantitatif.

Rezim volatilitas BTC berubah dari:

80–150% secara historis

- menjadi

- 30–60%, perilaku aset yang benar-benar berbeda.

Perbedaan Struktural Utama (Sekarang vs. 2022)

Perbedaan terbesar struktur investor BTC antara sekarang (awal 2026) dan 2022 adalah pergeseran dari:

dominasi ritel dan spekulasi leverage tinggi

→ dominasi institusi dan kepemilikan jangka panjang secara struktural.

Pada 2022, BTC mengalami “bear market kripto-native” klasik yang dipicu oleh panic selling ritel dan likuidasi leverage beruntun.

Saat ini, BTC berada pada era institusional yang jauh lebih matang, ditandai oleh:

- permintaan dasar yang stabil,

- pasokan terkunci,

- dan volatilitas kelas institusi.

Berikut perbandingan inti oleh Grok berdasarkan data on-chain (misal: Glassnode, Chainalysis) dan laporan institusi (misal: Grayscale, Bitwise, State Street) per pertengahan Januari 2026 (BTC ~$90k–$95k):

Disclaimer:

- Artikel ini diterbitkan ulang dari [GarrettBullish]. Seluruh hak cipta milik penulis asli [GarrettBullish]. Jika Anda keberatan atas publikasi ulang ini, silakan hubungi tim Gate Learn dan tim akan menindaklanjuti dengan segera.

- Disclaimer Tanggung Jawab: Seluruh pandangan dan opini dalam artikel ini sepenuhnya merupakan milik penulis dan tidak menjadi saran investasi apa pun.

- Penerjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan secara eksplisit, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.