BTC dan ETH tampak tertinggal dibandingkan aset berisiko lainnya. Kami menilai penyebab utamanya adalah siklus perdagangan, struktur mikro pasar, serta manipulasi pasar oleh bursa tertentu, market maker, atau dana spekulatif.

Latar Belakang Pasar

Pertama, penurunan gaya deleveraging yang dimulai sejak Oktober menyebabkan kerugian besar bagi pelaku leverage, khususnya trader ritel. Sebagian besar modal spekulatif tersapu, sehingga pasar menjadi rapuh dan cenderung menghindari risiko.

Pada saat yang sama, saham terkait AI di Tiongkok, Jepang, Korea, dan AS melonjak tajam. Logam mulia juga mengalami reli mirip FOMO dan meme, menyerap banyak modal ritel. Hal ini penting karena investor ritel di Asia dan AS masih menjadi kekuatan utama pasar kripto.

Masalah struktural lainnya adalah modal kripto tidak termasuk dalam ekosistem keuangan tradisional. Di TradFi, komoditas, saham, dan FX dapat diperdagangkan dalam satu akun sehingga perubahan alokasi aset sangat mudah. Sebaliknya, pemindahan modal dari TradFi ke kripto masih menghadapi hambatan regulasi, operasional, dan psikologis.

Selain itu, pasar kripto minim investor institusi profesional. Sebagian besar pelaku adalah non-profesional, tidak memiliki kerangka analisis independen, dan mudah dipengaruhi dana spekulatif atau bursa yang bertindak sebagai market maker dan aktif membentuk sentimen. Narasi seperti “siklus empat tahun” atau “kutukan Natal” terus dipromosikan meski tanpa logika atau data yang kuat.

Pemikiran linier sederhana mendominasi, misalnya langsung mengaitkan pergerakan BTC dengan peristiwa seperti apresiasi yen Juli 2024 tanpa analisis lebih dalam. Narasi ini menyebar luas dan secara langsung memengaruhi harga.

Di bawah ini, kami menganalisis isu ini dengan pemikiran independen kami sendiri, bukan narasi jangka pendek.

Horizon Waktu Penting

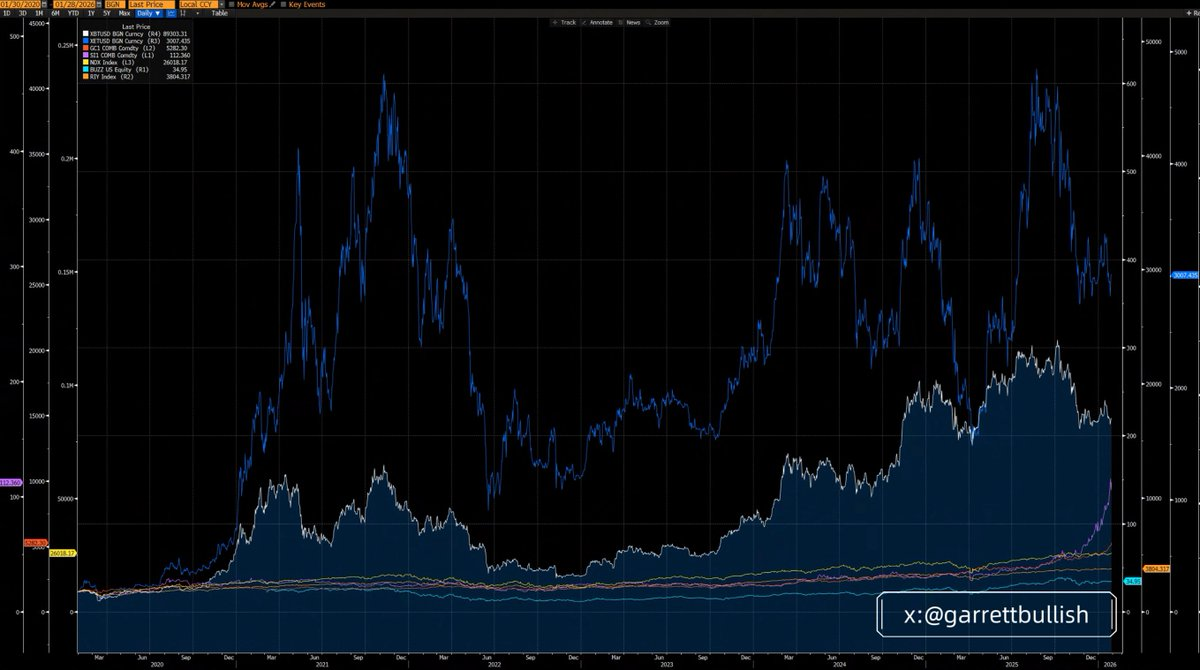

Dalam tiga tahun terakhir, BTC dan ETH tertinggal dari aset utama lainnya, dengan ETH sebagai yang terlemah.

Dalam enam tahun terakhir (sejak 12 Maret 2020), BTC dan ETH mengungguli sebagian besar aset, dan ETH menjadi yang berkinerja terbaik.

Jika periode waktu diperpanjang dan dilihat secara makro, underperformance jangka pendek hanyalah reversion to mean dalam siklus historis yang jauh lebih panjang.

Mengabaikan logika dasar dan hanya fokus pada perilaku harga jangka pendek adalah salah satu kesalahan terbesar dalam analisis investasi.

Rotasi Adalah Hal Normal

Sebelum short squeezing perak yang dimulai Oktober lalu, perak juga termasuk salah satu ASET BERISIKO terlemah. Kini, perak menjadi yang berkinerja terbaik dalam tiga tahun terakhir.

Ini sebanding dengan BTC dan ETH. Keduanya tetap menjadi aset terkuat dalam siklus enam tahun, meski saat ini tertinggal dalam jangka pendek.

Selama narasi BTC sebagai “emas digital” dan penyimpan nilai belum terbantahkan secara fundamental, dan selama ETH terus berintegrasi dengan gelombang AI serta menjadi infrastruktur inti tren RWA, tidak ada dasar rasional bagi keduanya untuk menjadi underperformer jangka panjang dibandingkan aset lainnya.

Sekali lagi, mengabaikan fundamental dan memilih harga jangka pendek secara selektif adalah kesalahan analisis utama.

Struktur Pasar dan Deleveraging

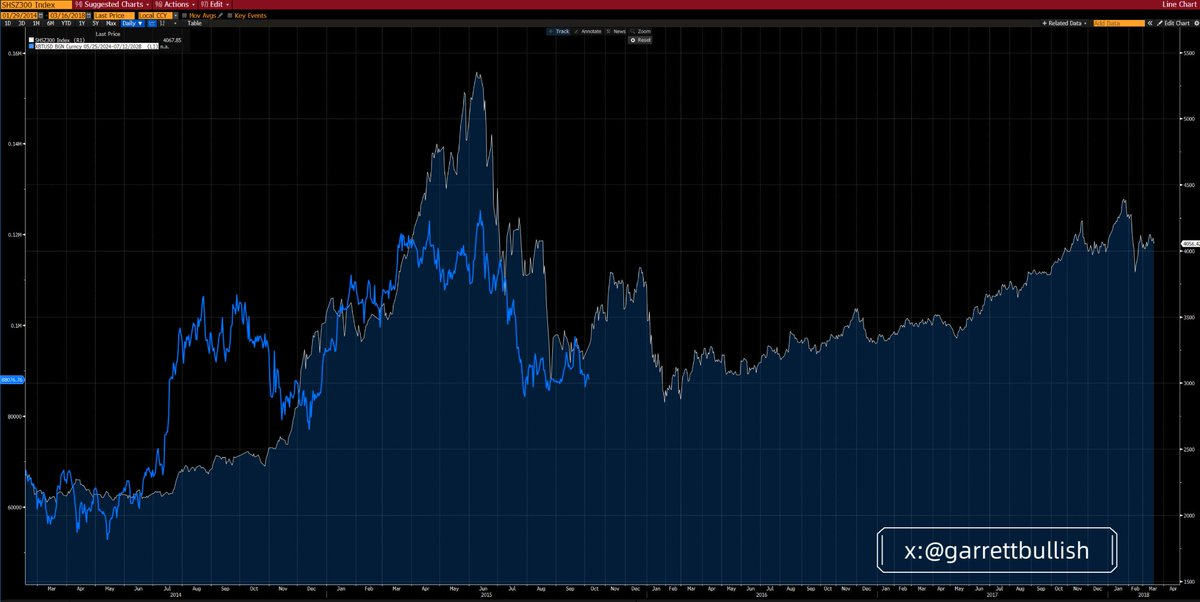

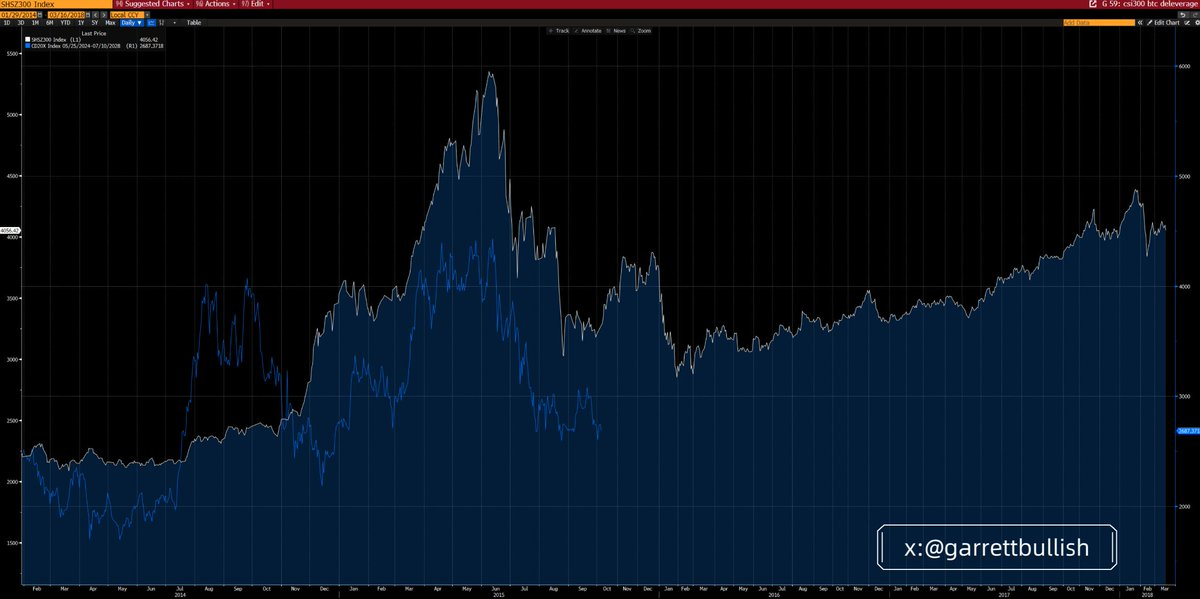

Pasar kripto saat ini sangat mirip dengan lingkungan leverage dan deleveraging di pasar saham A Tiongkok tahun 2015.

Pada Juni 2015, setelah bull market berbasis leverage terhenti dan gelembung valuasi pecah, pasar memasuki pola penurunan A–B–C sesuai teori Elliott Wave. Setelah gelombang C mencapai dasar, harga bergerak mendatar selama beberapa bulan sebelum beralih ke bull market multi-tahun.

Bull market itu dipicu oleh valuasi blue-chip yang rendah, kebijakan makro yang membaik, dan kondisi moneter yang lebih longgar.

BTC dan indeks CD20 sangat mereplikasi pola leverage dan deleveraging ini, termasuk waktu dan strukturnya.

Kesamaan dasarnya jelas: leverage tinggi, volatilitas ekstrem, puncak akibat gelembung valuasi dan perilaku kawanan, gelombang deleveraging berulang, penurunan bertahap, volatilitas menurun, dan futures dalam kondisi contango.

Saat ini, contango tercermin pada diskon harga saham terkait DAT seperti MSTR dan BMNR terhadap mNAV mereka.

Sementara itu, kondisi makro membaik. Kepastian regulasi meningkat melalui inisiatif seperti Clarity Act. SEC dan CFTC aktif mempromosikan perdagangan saham AS on-chain.

Kondisi moneter juga melonggar lewat pemotongan suku bunga, berakhirnya QT, injeksi likuiditas repo, dan ekspektasi dovish terkait ketua The Fed berikutnya.

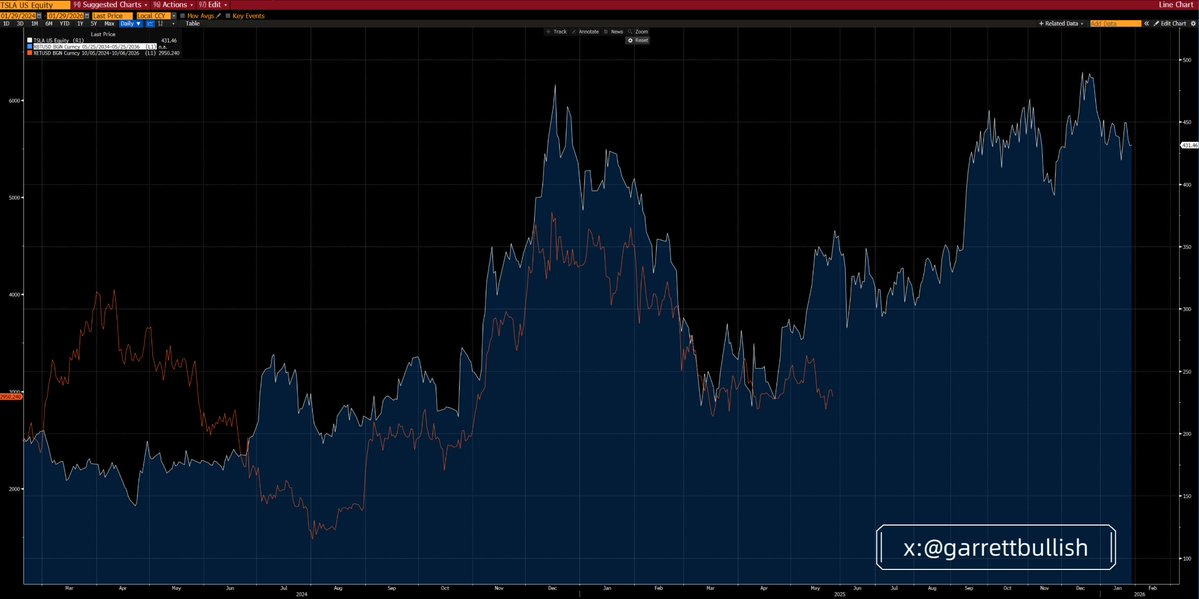

ETH dan Tesla: Analogi yang Berguna

Pergerakan harga ETH baru-baru ini sangat mirip dengan perilaku Tesla pada 2024.

Tesla membentuk pola head-and-shoulders bottom, diikuti kenaikan, konsolidasi, dorongan naik lagi, fase puncak berkepanjangan, penurunan tajam, dan konsolidasi mendatar yang lama.

Pada Mei 2025, Tesla akhirnya breakout ke atas dan memasuki bull market baru, didorong pertumbuhan penjualan di Tiongkok, naiknya peluang kemenangan Trump, dan monetisasi jaringan politik.

Saat ini, ETH menunjukkan kemiripan kuat dengan Tesla pada tahap tersebut, baik secara teknikal maupun fundamental.

Logika dasarnya juga serupa: kedua aset menggabungkan narasi teknologi dan dinamika meme, menarik leverage tinggi, mengalami volatilitas ekstrem, mencapai puncak selama gelembung valuasi akibat perilaku kawanan, lalu masuk siklus deleveraging berulang.

Seiring waktu, volatilitas menurun sementara fundamental dan kondisi makro membaik.

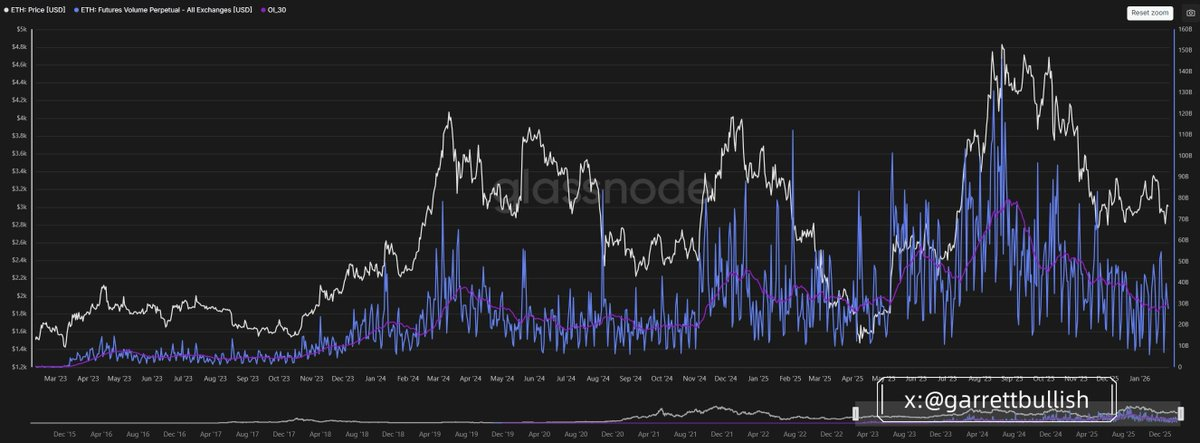

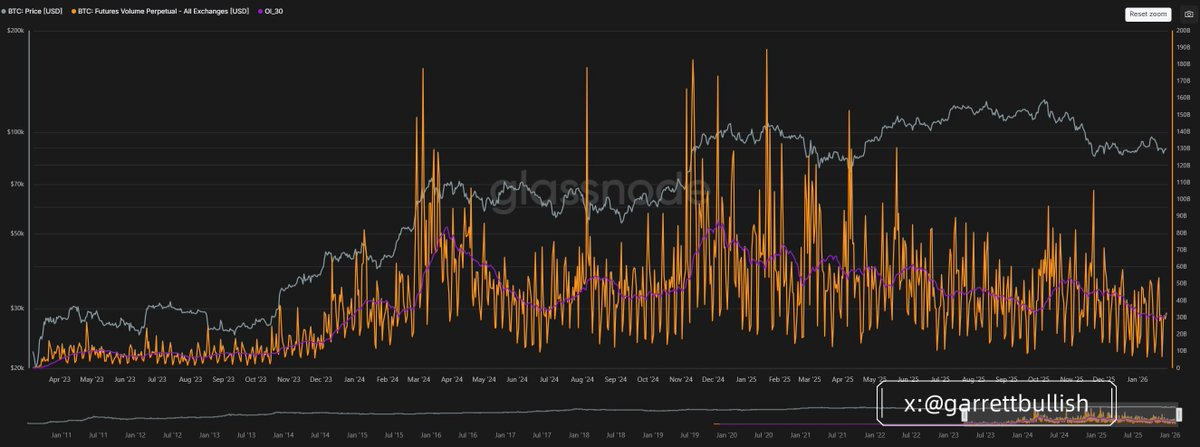

Dari volume perdagangan futures, aktivitas BTC dan ETH kini mendekati level terendah historis, menandakan proses deleveraging hampir selesai.

Apakah BTC dan ETH “Aset Berisiko”?

Baru-baru ini muncul narasi yang menyebut BTC dan ETH hanyalah aset berisiko, dan hal ini dianggap sebagai alasan keduanya tidak mengikuti reli saham AS, saham A, logam mulia, atau logam dasar.

Aset berisiko didefinisikan oleh volatilitas dan beta tinggi. Dari perspektif keuangan perilaku maupun kuantitatif, saham AS, saham A, logam dasar, BTC, dan ETH semuanya memenuhi syarat sebagai aset berisiko dan cenderung diuntungkan oleh lingkungan risk-on.

Namun, BTC dan ETH memiliki karakteristik tambahan. Dengan fitur DeFi dan settlement on-chain, keduanya juga menunjukkan sifat safe haven seperti logam mulia, terutama saat terjadi tekanan geopolitik.

Menyebut BTC dan ETH sebagai aset berisiko murni dan menyatakan keduanya tidak bisa diuntungkan dari ekspansi makro hanya menonjolkan faktor negatif secara selektif.

Contohnya adalah perang tarif baru UE–AS akibat Greenland, perang tarif Kanada–AS, atau potensi konflik militer AS–Iran. Ini adalah bentuk cherry-picking dan standar ganda.

Secara teori, jika risiko ini benar-benar sistemik, semua aset berisiko akan turun, kecuali logam dasar yang mungkin jadi pengecualian karena permintaan akibat perang. Namun, kenyataannya risiko ini tidak memiliki fondasi untuk eskalasi besar.

Permintaan AI dan teknologi tinggi tetap sangat kuat dan sebagian besar tidak terpengaruh oleh noise geopolitik, khususnya di ekonomi utama seperti Tiongkok dan AS. Akibatnya, pasar saham belum benar-benar memasukkan risiko ini ke dalam harga.

Kebanyakan kekhawatiran ini juga telah diturunkan atau terbantahkan. Ini menimbulkan pertanyaan utama: mengapa BTC dan ETH sangat sensitif terhadap narasi negatif, tapi lambat merespons perkembangan positif atau penyelesaian isu negatif tersebut?

Alasan Sebenarnya

Kami menilai penyebabnya berasal dari internal kripto sendiri.

Pasar mendekati akhir siklus deleveraging, membuat pelaku pasar gugup dan sangat sensitif terhadap risiko penurunan.

Kripto masih didominasi investor ritel, dengan partisipasi institusi profesional yang terbatas. Arus ETF sebagian besar mencerminkan sentimen pasif, bukan investasi berbasis keyakinan aktif.

Demikian pula, sebagian besar DAT membangun posisi secara pasif, baik langsung maupun melalui manajer dana pasif pihak ketiga, biasanya menggunakan pesanan algoritmik non-agresif seperti VWAP atau TWAP yang dirancang untuk meminimalkan volatilitas intraday.

Hal ini sangat kontras dengan dana spekulatif yang tujuan utamanya menciptakan volatilitas intraday, saat ini mayoritas ke bawah, untuk memanipulasi aksi harga.

Trader ritel sering menggunakan leverage 10–20x. Ini menciptakan peluang bagi bursa, market maker, atau dana spekulatif untuk mengeksploitasi struktur mikro pasar daripada menoleransi volatilitas menengah hingga panjang.

Kami sering mengamati aksi jual terkonsentrasi saat likuiditas tipis, khususnya ketika investor Asia atau AS sedang tidur, misalnya antara pukul 00:00–08:00 waktu Asia. Pergerakan ini memicu likuidasi, margin call, dan forced selling.

Tanpa masuknya modal baru yang signifikan atau sebelum kembalinya sentimen FOMO, modal yang ada tidak cukup untuk melawan perilaku pasar seperti ini.

Definisi Aset Berisiko

Aset berisiko adalah instrumen keuangan yang membawa tingkat risiko tertentu, termasuk saham, komoditas, obligasi high-yield, properti, dan mata uang.

Aset berisiko merujuk pada setiap sekuritas atau instrumen keuangan yang tidak dianggap bebas risiko. Aset ini dicirikan oleh potensi volatilitas harga dan fluktuasi nilai.

Contoh umum aset berisiko meliputi:

- Saham (Equities): Kepemilikan perusahaan yang dapat mengalami perubahan harga signifikan tergantung kondisi pasar dan kinerja perusahaan.

- Komoditas: Barang fisik seperti minyak, emas, dan produk pertanian yang dapat dipengaruhi dinamika penawaran dan permintaan.

- Obligasi High-Yield: Obligasi dengan tingkat bunga lebih tinggi karena peringkat kredit lebih rendah, sehingga risiko gagal bayar lebih besar.

- Properti: Investasi properti yang nilainya dapat berfluktuasi mengikuti tren pasar dan kondisi ekonomi.

- Mata Uang: Pasar valuta asing di mana nilai mata uang dapat berubah dengan cepat akibat peristiwa geopolitik dan indikator ekonomi.

Karakteristik Aset Berisiko

- Volatilitas: Aset berisiko mengalami fluktuasi harga yang dapat memberikan potensi keuntungan maupun kerugian bagi investor.

- Imbal Hasil Investasi: Umumnya, semakin tinggi risiko suatu aset, semakin besar potensi imbal hasilnya. Namun, ini juga berarti peluang kerugian lebih tinggi.

- Sensitivitas Pasar: Nilai aset berisiko dapat dipengaruhi berbagai faktor, termasuk suku bunga, kondisi ekonomi, dan sentimen investor.

Disclaimer:

- Artikel ini dicetak ulang dari [GarrettBullish]. Seluruh hak cipta milik penulis asli [GarrettBullish]. Jika ada keberatan atas pencetakan ulang ini, silakan hubungi tim Gate Learn dan mereka akan menindaklanjutinya dengan segera.

- Disclaimer Tanggung Jawab: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel terjemahan dilarang.