Seiring perluasan pasar derivatif on-chain, protokol perpetual futures terdesentralisasi menjadi komponen kunci ekosistem Solana DeFi.

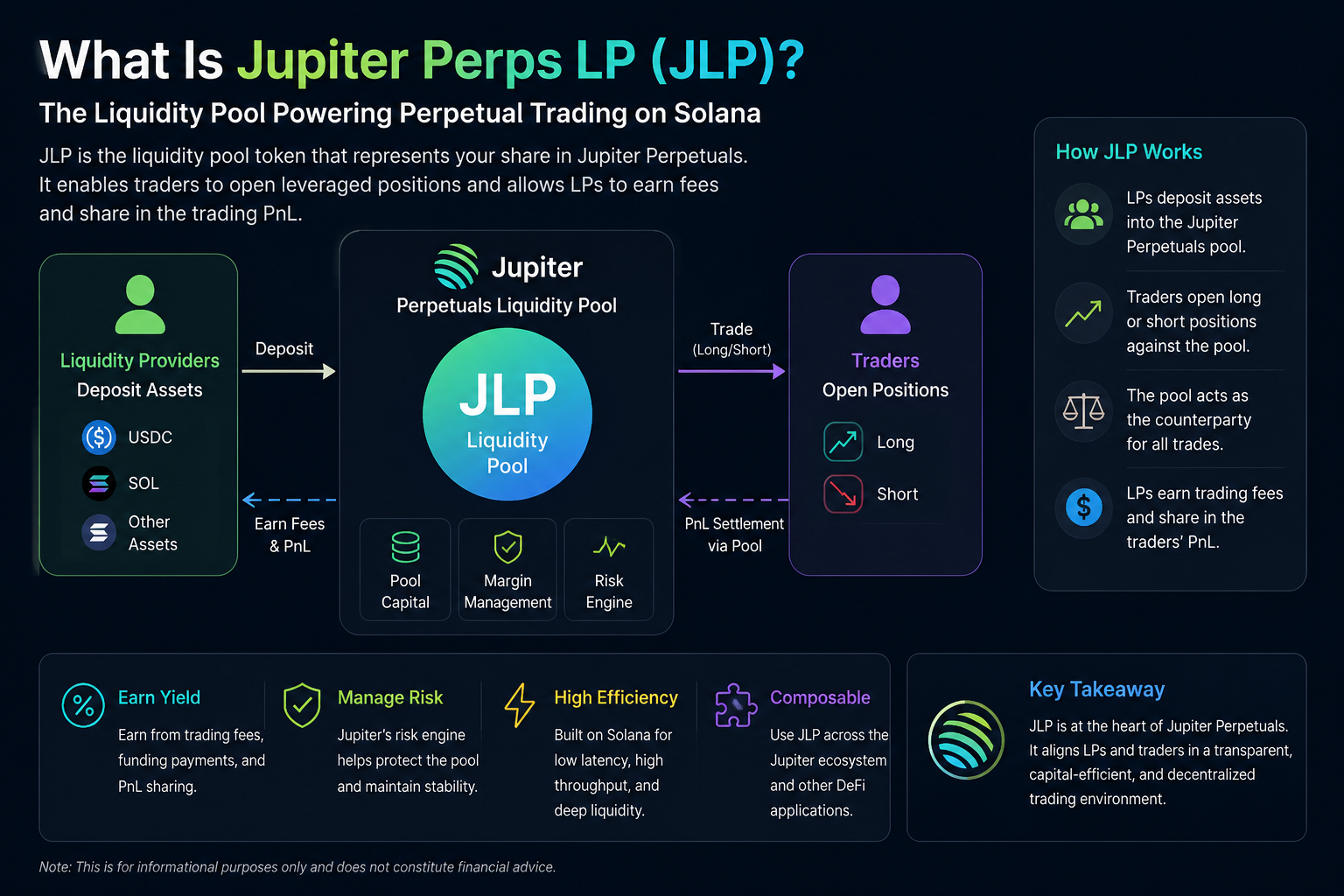

Dalam sistem Jupiter Perps, trader yang membuka posisi long maupun short berinteraksi langsung dengan pool likuiditas protokol, bukan melalui pencocokan order book konvensional. Desain ini menuntut pool likuiditas untuk selalu menyediakan kedalaman aset yang cukup guna mendukung aktivitas pengguna seperti membuka dan menutup posisi serta trading dengan leverage. Sebagai imbalannya, pemegang JLP memperoleh biaya protokol dan potensi bagi hasil dengan menanggung risiko pasar.

Cara Kerja JLP

Logika operasional JLP serupa dengan protokol perpetual on-chain lainnya. Pengguna yang menyetorkan aset tertentu ke pool likuiditas Jupiter akan menerima JLP sesuai porsi kepemilikan mereka di pool.

Saat seorang trader membuka posisi leverage di Jupiter Perps, pool likuiditas protokol bertindak sebagai pihak lawan. Contohnya, jika pengguna melakukan long pada suatu aset dan meraih untung, pool bisa menanggung kerugian yang sepadan. Sebaliknya, saat trader merugi, pool berpotensi untung.

Dengan demikian, imbal hasil pemegang JLP tidak semata-mata berasal dari biaya perdagangan, melainkan juga dipengaruhi oleh hasil perdagangan pasar secara keseluruhan. Bila mayoritas trader mengalami kerugian, pool likuiditas berpotensi memperoleh keuntungan lebih besar; sebaliknya, bila pergerakan pasar menguntungkan trader dalam jumlah besar, pool bisa mengalami tekanan.

Model ini memosisikan JLP lebih sebagai "pool pembuatan pasar protokol" ketimbang aset penambangan likuiditas biasa.

Apa Sumber Imbal Hasil JLP?

Imbal hasil JLP terutama berasal dari biaya protokol, funding rate, serta struktur untung/rugi para trader.

Di pasar perpetual futures, pengguna biasanya membayar biaya saat membuka, menutup, atau menyesuaikan leverage pada posisi. Sebagian biaya ini mengalir ke pool likuiditas sehingga menjadi sumber imbal hasil bagi pemegang JLP.

Selain itu, mekanisme funding rate di pasar perpetual turut memengaruhi imbal hasil keseluruhan pool. Ketika sentimen pasar tidak seimbang antara posisi long dan short, funding rate akan menyeimbangkan kembali arus modal.

Faktor kritis lainnya adalah kinerja untung/rugi agregat para trader. Karena pool likuiditas bertindak sebagai pihak lawan, profitabilitas jangka panjang trader secara langsung berdampak pada kesehatan finansial pool JLP.

Apa Perbedaan JLP dengan Token LP Tradisional?

Meski sama-sama merupakan aset pool likuiditas, JLP berbeda signifikan dari token LP yang ada di AMM tradisional.

Pool likuiditas DEX tradisional pada umumnya mendukung swap spot dengan imbal hasil terutama dari biaya perdagangan. Sebaliknya, JLP beroperasi di pasar perpetual futures, sehingga tidak hanya terpapar pendapatan biaya tetapi juga risiko trading leverage dan volatilitas pasar.

Di sisi lain, token LP tradisional lebih rentan terhadap impermanent loss, sementara profil risiko JLP lebih condong ke dinamika untung/rugi trader serta eksposur arah pasar.

| Dimensi Perbandingan |

JLP |

Token LP Tradisional |

| Penggunaan |

Perpetual Futures |

Spot AMM |

| Sumber Imbal Hasil |

Biaya + Untung/Rugi Trading |

Biaya |

| Struktur Risiko |

Risiko Pasar Arah |

Impermanent Loss |

| Peran Likuiditas |

Pihak Lawan |

Pool Swap Aset |

| Terkait Leverage |

Ya |

Tidak |

Peran JLP dalam Ekosistem Jupiter?

JLP bukan sekadar lapisan likuiditas inti untuk Jupiter Perps, melainkan juga secara bertahap menjadi aset integral dalam ekosistem Jupiter yang lebih luas.

Berkat kemampuan agregasi trading Jupiter yang kuat serta keterkaitan erat dengan Solana DeFi, JLP dapat dengan mudah diintegrasikan ke dalam skenario pinjaman, strategi imbal hasil, dan manajemen aset on-chain. Artinya, JLP lebih dari sekadar aset protokol tunggal—ia berpotensi menjadi aset dasar yang menghasilkan imbal hasil di seluruh Solana DeFi.

Risiko Apa yang Dihadapi JLP?

Meski JLP dapat memberikan imbal hasil potensial, struktur risikonya jauh lebih kompleks daripada aset dengan imbal hasil stabil standar.

Pertama, JLP terpapar volatilitas pasar. Jika terjadi tren pasar satu arah dan banyak trader untung, pool likuiditas bisa menghadapi tekanan kerugian signifikan.

Kedua, pasar perpetual futures secara inheren melibatkan leverage tinggi. Saat likuiditas pasar rendah atau volatilitas melonjak, protokol bisa menghadapi tekanan likuidasi dan tantangan manajemen risiko.

Selain itu, JLP mengandung risiko smart contract, risiko tata kelola protokol, serta risiko yang terkait dengan lapisan jaringan Solana. Untuk protokol derivatif on-chain, mekanisme pengendalian risiko yang kokoh bahkan lebih krusial dibanding protokol DeFi biasa.

Apa Perbedaan Jupiter Perps dengan Protokol Seperti GMX?

Jupiter Perps dan protokol perpetual on-chain lain seperti GMX memiliki kesamaan desain, misalnya menggunakan pool likuiditas sebagai pihak lawan.

Namun, keduanya beroperasi di ekosistem yang berbeda. GMX terutama berjalan di Arbitrum dan Avalanche, sementara Jupiter terintegrasi dalam lingkungan trading berperforma tinggi Solana. Biaya transaksi Solana yang lebih rendah dan kecepatan konfirmasi yang lebih cepat membuat Jupiter lebih cocok untuk skenario trading frekuensi tinggi.

Selain itu, sistem agregator DEX Jupiter yang matang memungkinkan produk Perps-nya bersinergi lebih kuat dengan likuiditas spot, sistem perutean, dan protokol Solana DeFi lainnya.

Ringkasan

Sebagai aset likuiditas inti dalam ekosistem perpetual futures Jupiter, JLP mendukung trading leverage dan operasi pasar derivatif on-chain di Solana.

Berbeda dengan token LP tradisional, JLP tidak hanya menyediakan likuiditas tetapi juga bertindak sebagai pihak lawan, sehingga struktur imbal hasil dan risikonya lebih kompleks. Biaya protokol, funding rate, serta hasil untung/rugi trader semuanya memengaruhi kinerja keseluruhan JLP.

FAQ

Dari mana imbal hasil JLP berasal?

Imbal hasil JLP terutama berasal dari biaya perdagangan, funding rate, dan struktur untung/rugi keseluruhan para trader.

Apa perbedaan JLP dengan token LP biasa?

Token LP biasa umumnya digunakan untuk spot AMM, sedangkan JLP dirancang khusus untuk pasar perpetual futures dan menanggung risiko pihak lawan.

Apakah JLP mengandung risiko?

Ya, JLP terpapar volatilitas pasar, profitabilitas trader, mekanisme protokol, dan risiko smart contract.

Apakah Jupiter Perps termasuk DEX?

Jupiter Perps adalah protokol perpetual futures on-chain yang berbeda dari DEX spot tradisional karena menyediakan fungsi trading derivatif dengan leverage.

Apakah JLP mirip dengan GLP milik GMX?

Keduanya sama-sama menggunakan pool likuiditas sebagai pihak lawan, tetapi berbeda dalam ekosistem penerapan, struktur likuiditas, dan mekanisme sinergi protokol.