Vault adalah konsep kripto yang sering dianggap sederhana, sehingga banyak orang merasa sudah memahaminya. Namun, kesederhanaan itu menyesatkan. Di balik permukaan, vault justru menjadi salah satu primitive yang paling disalahpahami dan strategis dalam ekosistem.

Pada masa DeFi Summer, “vault” hanyalah antarmuka pintar untuk yield farming otomatis. Yearn mengubah perilaku yang rumit—berpindah antar farm, mengompound token governance—menjadi pengalaman yang terasa magis. Cukup deposit, strategi akan bekerja untuk Anda. Ini adalah abstraksi asli internet, dan terbukti efektif.

Tetapi tahun 2025 menawarkan lanskap yang berbeda.

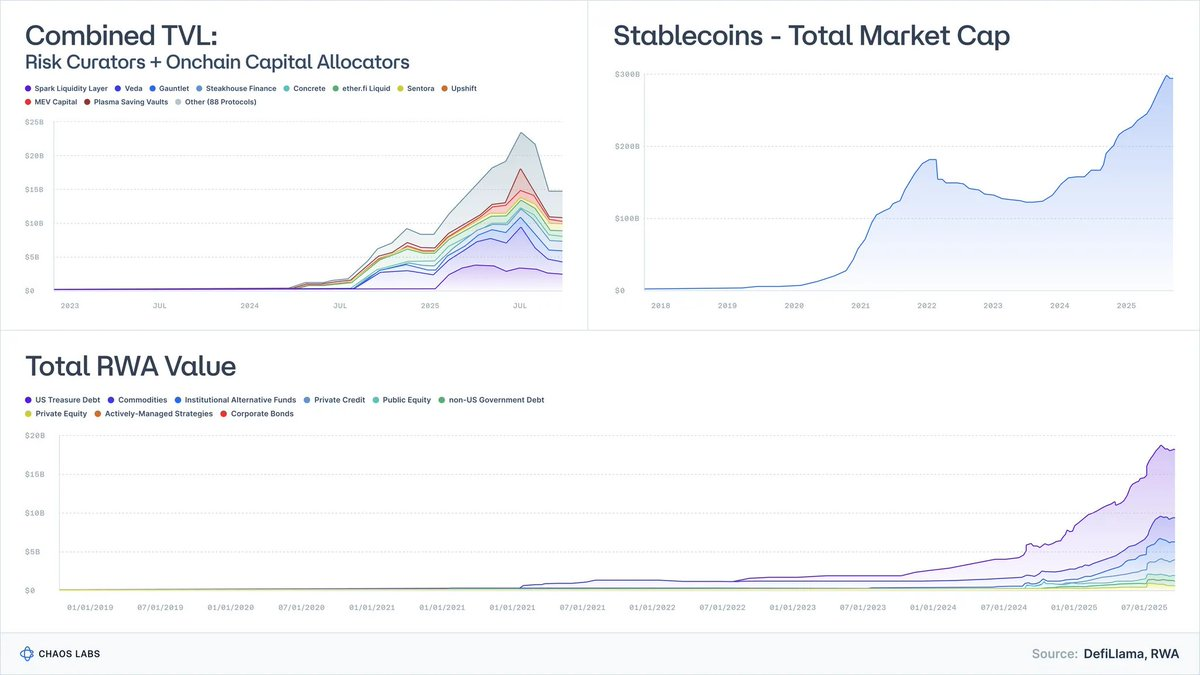

Tokenized Treasuries telah berkembang dari eksperimen bernilai puluhan juta menjadi hampir $9 miliar AUM, dengan BlackRock, Franklin, dan Société Générale sebagai peserta aktif.

RWA di luar stablecoin kini bernilai puluhan miliar dolar.

Stablecoin sendiri sudah melampaui $300 miliar, dan tingkat kecanggihan penerbitnya meningkat drastis.

Risk Curators dan Onchain Allocators, industri yang sebelumnya nyaris tidak terdengar, kini mengelola lebih dari $20 miliar di hampir 100 perusahaan.

Pandangan bahwa vault hanyalah “mesin yield” sudah tidak relevan. Vault kini berevolusi menjadi fund wrapper, berfungsi sebagai analog terprogram dana pasar uang, structured credit, dan strategi hedge fund.

Inilah kesalahpahaman yang berbahaya:

Kebanyakan vault dipasarkan sebagai instrumen yield, padahal secara ekonomi mereka adalah produk risiko.

Runtuhnya Stream, Elixir, dan lain-lain membuktikan hal ini. Ketika structured credit diperlakukan setara dolar, dampaknya jelas: risiko tidak terkelola, depeg berantai, dan kerentanan sistemik pada protokol lending.

Esai ini bertujuan mengubah pola pikir: apa sebenarnya vault, bagaimana pemetaan ke kelas aset nyata, dan mengapa “DeFi berisiko rendah” bukan sekadar meme, melainkan frontier adopsi keuangan global berikutnya.

1. Vault Adalah Portofolio dengan API

Tanpa UI dan pemasaran, vault pada dasarnya adalah:

mesin pembentukan portofolio yang dibungkus dalam API.

- Aset masuk (stablecoin, ETH, RWA).

- Strategi dijalankan (lend, borrow, hedge, lever, farm, jual volatilitas, underwrite kredit).

- Antarmuka terprogram menyediakan deposit dan penarikan; kadang likuiditasnya dapat diprediksi, kadang tidak.

Itulah inti vault.

Di keuangan tradisional, jika Anda menerima term sheet dana, Anda akan langsung bertanya:

- Apakah ini cash, kredit, ekuitas, atau instrumen eksotis?

- Bagaimana profil likuiditasnya—harian, mingguan, triwulan?

- Apa yang terjadi pada modal saya saat terjadi tail event?

Di kripto, langkah ini sering terlewat. Fokusnya pada APY, bukan kelas risiko.

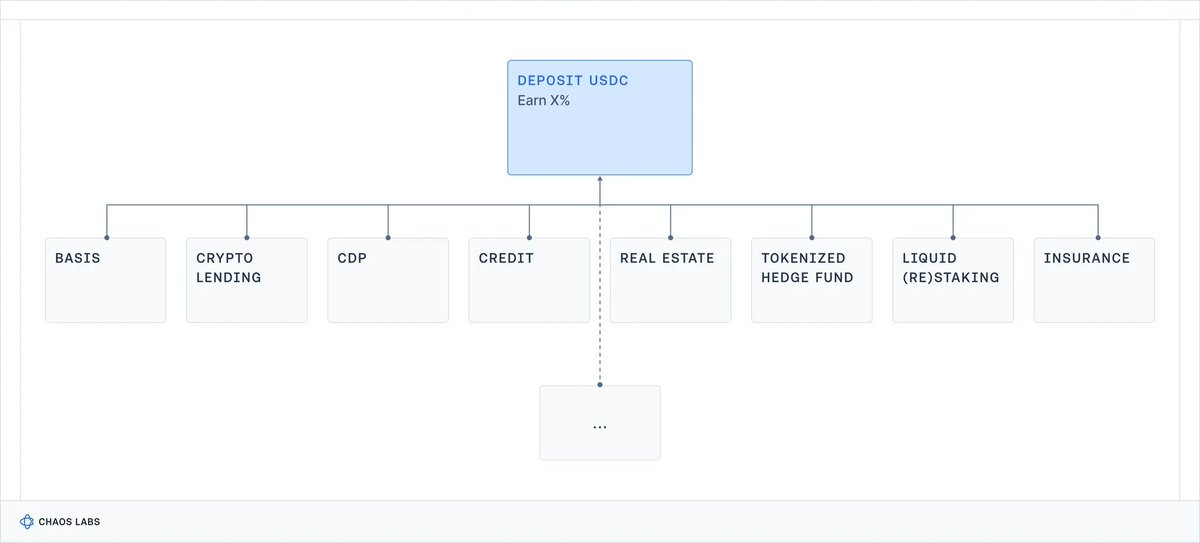

Dan di frontend DeFi, lima strategi yang sangat berbeda bisa muncul dalam satu kartu yang sama:

Vault adalah gerbang ke semua aset onchain.

Yang hilang adalah aspek esensial: risiko apa yang Anda tanggung?

Risiko kontrak, counterparty, basis, leverage, kredit, atau semuanya?

Pada akhirnya, ketidakjelasan ini berisiko: pengguna ritel dapat menanggung risiko yang tidak mereka pahami dan mengalami kerugian tak terduga (bahkan bisa menarik perhatian regulator); pelaku institusi cenderung menjauh karena kurangnya profesionalisme dan transparansi.

Selain itu, menjadikan Yield sebagai satu-satunya tolok ukur kompetisi berdampak buruk pada manajemen risiko: protokol dan risk curator semakin berani mengambil risiko demi mengalahkan pesaing.

Seiring kripto memasuki era institusional, hal ini harus berubah.

2. Untuk Apa Anda Sebenarnya Dibayar? Benchmark Dunia Nyata

Untuk memahami yield vault DeFi, kita perlu benchmark:

Berapa imbal hasil yang dibayarkan dunia nyata untuk berbagai jenis risiko?

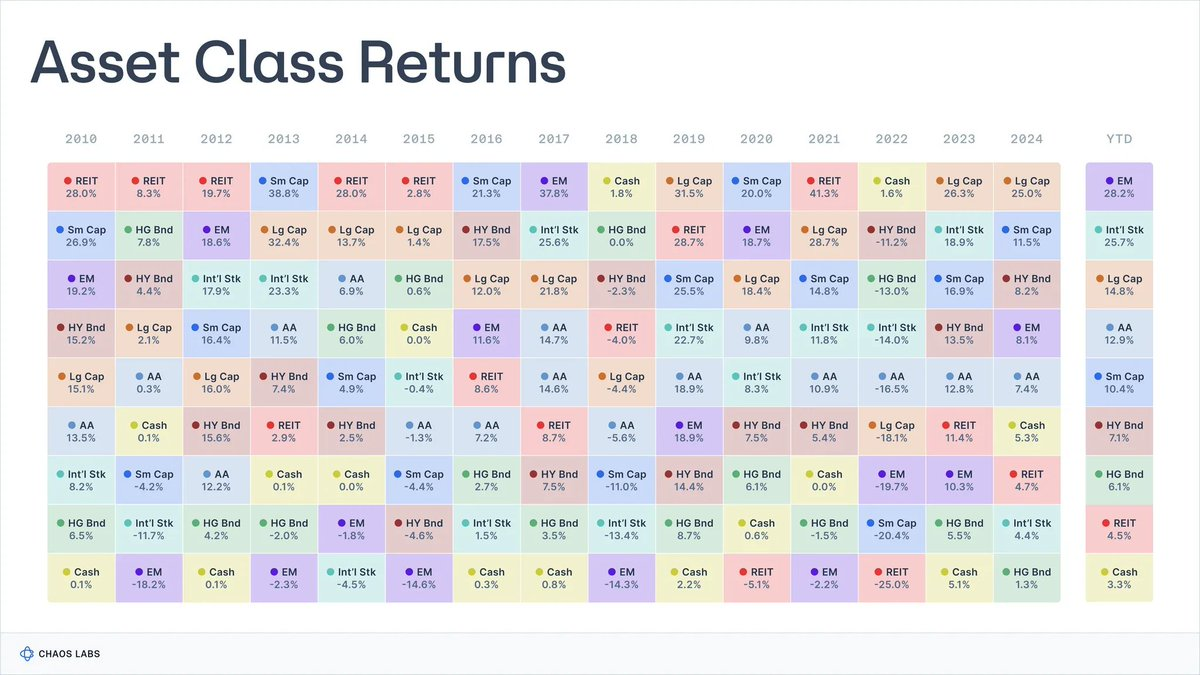

Selama hampir satu abad, peneliti telah mengumpulkan data kelas aset keuangan inti.

Aswath Damodaran memelihara seri historis AS untuk saham, obligasi, dan bills sejak 1928, sementara Global Investment Returns Yearbook melacak return jangka panjang di negara utama sejak 1900.

Sumber: novelinvestor.com

Di seluruh dataset, hasilnya konsisten:

- Saham (S&P 500): ~9,9%

- Saham Small-Cap: ~11,7%

- Obligasi Korporasi High-Yield: ~7,8%

- Obligasi Investment-Grade: ~4,5%

- Cash / T-Bills: ~3,3%

- Real Estate: ~4,2%

- Emas: ~5%

Inflasi selama periode ini rata-rata sekitar 3%, sehingga return riil sekitar 3 poin persen lebih rendah. Angka-angka ini bukan prediksi pasti masa depan, melainkan gambaran kasar tentang apa yang masuk akal secara ekonomi dalam jangka panjang.

Setiap return tersebut memiliki risiko dan tradeoff yang harus ditanggung pemegangnya.

2.1 Cash / T-Bills: Dibayar untuk Menunggu

Apa itu

Instrumen keuangan yang paling mendekati “bebas risiko” (surat utang pemerintah AS jangka pendek, dana pasar uang).

Return historis

- ~3,3% nominal, (0–1% riil setelah inflasi).

Imbalan: pada dasarnya hanya nilai waktu uang, dengan risiko kredit dan durasi yang sangat minim.

Tradeoff: inflasi perlahan menggerus return dan daya beli; setelah biaya dan friksi, return riil jangka panjang mendekati nol.

Instrumen ini cocok untuk parkir dana, bukan untuk mengompound kekayaan.

2.2 Bonds: Dibayar untuk Memberi Pinjaman

Apa itu

Surat utang pemerintah dan korporasi dengan kualitas beragam. Anda meminjamkan uang untuk menerima kupon dan pengembalian pokok.

Return historis

- ~4–4,6% nominal untuk obligasi investment-grade;

- ~6–8% nominal untuk obligasi high-yield (“junk bonds”).

Imbalan:

- Risiko kredit: kemungkinan gagal bayar (lebih tinggi pada “junk bonds”);

- Risiko durasi: sensitivitas terhadap perubahan suku bunga;

- Risiko likuiditas, terutama pada obligasi grade rendah.

Tradeoff: portofolio obligasi bisa sangat underperform saat suku bunga naik, return riil bisa rendah atau negatif saat inflasi melonjak dan kejadian kredit dapat menyebabkan kerugian modal permanen.

“Obligasi” mencakup beragam instrumen dengan risiko dan return berbeda: menilai kesehatan ekonomi debitur sangat penting untuk menentukan profil risiko.

2.3 Equities: Dibayar atas Volatilitas Pertumbuhan

Apa itu

Kepemilikan bisnis, eksposur terhadap laba, inovasi, dan pertumbuhan ekonomi jangka panjang.

Return historis

- Saham AS (S&P 500): ~9,9–10% nominal, ~6,5–7% riil.

Imbalan:

- Risiko bisnis: perusahaan bisa gagal;

- Siklus laba: profit naik turun mengikuti ekonomi, dividen bisa menurun;

- Volatilitas dan drawdown: fluktuasi harga besar adalah hal normal.

Tradeoff: meski saham global jangka panjang lebih baik dari obligasi dan bills, koreksi multi-tahun 30–50% bukan anomali, apalagi jika memperhitungkan inflasi.

2.4 Real Estate: Pendapatan, Leverage, dan Risiko Lokal

Apa itu

Properti yang menghasilkan pendapatan: residensial, komersial, logistik, dsb.

Return historis

- ~4–4,5% nominal rata-rata jangka panjang untuk indeks real estate AS, 1–2% riil.

Imbalan:

- Risiko pendapatan dan siklus ekonomi;

- Risiko ekonomi lokal;

- Risiko leverage dan volatilitas;

- Risiko likuiditas.

Tradeoff:

- Penjualan atau refinancing properti butuh waktu lama, bahkan REIT bisa anjlok tajam saat stress;

- Penurunan suku bunga, kredit, atau permintaan lokal berdampak pada pendapatan dan valuasi;

- Pembiayaan ulang bisa mahal saat suku bunga naik;

- Portofolio sering overweight pada geografi atau tipe properti tertentu.

Real estate memang efektif melawan inflasi, namun bidangnya kompleks dan tidak likuid sehingga tidak bisa diperlakukan atau dibayar setara cash.

2.5 Private Equity & Venture: Premi Illiquidity dan Kompleksitas

Apa itu

Investasi jangka panjang dan tidak likuid pada perusahaan privat, seperti buyout, growth equity, venture capital tahap awal, atau situasi khusus.

Return historis

- PE: IRR net belasan persen pada banyak vintage (sangat siklikal)

- VC: 20–30%+ untuk manajer kuartil teratas

Namun, data menunjukkan variansi ekstrem: performa median lebih dekat ke return riil satu digit rendah setelah biaya dan survivorship bias.

Imbalan:

- Illiquidity jangka panjang: modal terkunci 7–12 tahun

- Kompleksitas: transaksi bespoke, governance, dan strukturisasi

- Kemampuan manajer: perbedaan besar antar manajer dan vintage

- Asimetri informasi: akses dan due diligence khusus

- Risiko pokok tinggi: sangat bergantung pada eksekusi dan siklus ekonomi; risiko kerugian pokok besar.

Tradeoff: modal terkunci lama, sering tanpa pasar sekunder. Banyak dana underperform pasar publik setelah biaya, meski risikonya lebih besar.

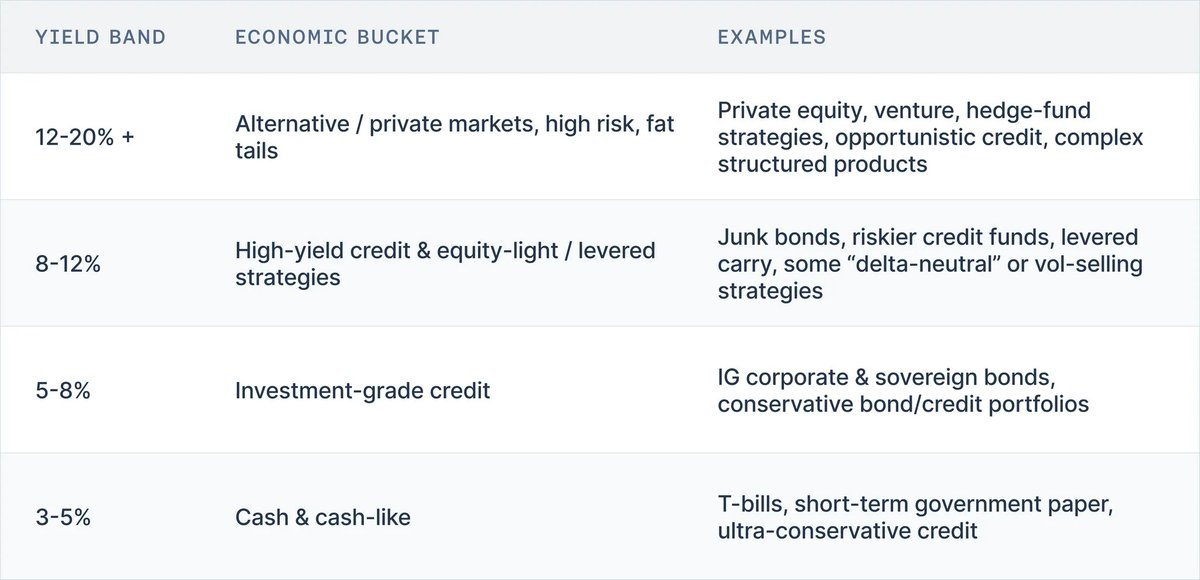

3. Tidak Ada Makan Siang Gratis: Tangga Yield

Jika seluruh data historis digabungkan, satu kebenaran muncul:

Tidak ada kelas aset di dunia nyata yang membayar yield tinggi tanpa risiko tinggi di suatu bagian.

Model mental yang efektif untuk menafsirkan yield vault adalah tangga yield:

- 3–5% → Cash, T-bills, surat utang pemerintah jangka pendek, kredit ultra-konservatif

- 5–8% → Obligasi investment-grade, portofolio kredit konservatif

- 8–12% → Obligasi high-yield, kredit berisiko, strategi equity-light, carry leverage

- 12–20%+ → Private equity, venture, hedge fund, kredit oportunistik, produk structured kompleks

Selama satu abad data pasar, tangga ini sangat tahan banting—melewati perang, hiperinflasi, boom teknologi, dan rezim suku bunga.

Menempatkan portofolio on-chain tidak mengubahnya. Jadi, setiap kali melihat vault DeFi, ajukan dua pertanyaan:

- apakah risiko yang diiklankan sesuai dengan yield yang dipromosikan?

- dari mana yield itu berasal?

4. Kesimpulan: Model Mental yang Tepat untuk Yield Vault

Di balik pemasaran dan UI, kenyataannya jelas:

- Vault bukan lagi autocompounding food-farm, melainkan portofolio dengan API;

- Yield adalah harga dari risiko yang ditanggung;

- Dan selama satu abad data pasar, menu yield yang masuk akal untuk setiap risiko sangat stabil.

Instrumen mirip cash menghasilkan return nominal satu digit rendah dan return riil hampir nol.

Kredit investment-grade membayar sedikit lebih tinggi untuk risiko durasi dan default.

Kredit high-yield dan ekuitas menghasilkan return satu digit tinggi hingga belasan rendah.

Private equity, venture, dan hedge fund adalah satu-satunya yang historis memberikan return berkelanjutan belasan persen ke atas, dengan risiko illiquidity, opasitas, dan kerugian permanen yang nyata.

Portofolio on-chain tidak mengubah hubungan risiko dan imbalan. Pada frontend DeFi saat ini, lima profil risiko berbeda bisa tampil sebagai kartu yang sama: “Deposit USDC, Earn X%”, tanpa indikasi jelas apakah Anda menanggung risiko cash, kredit IG, kredit junk, ekuitas, atau hedge fund.

Hal ini berbahaya bagi pengguna individu, yang bisa tanpa sadar menanggung risiko produk kredit kompleks atau leverage stack yang tidak mereka pahami.

Secara sistemik, jalur termudah adalah setiap produk dalam kategori tertentu terus merangkak ke risiko maksimum untuk bersaing secara yield. Konfigurasi aman dianggap underperform dan diabaikan. Curator dan protokol yang mengambil risiko kredit, leverage, atau basis lebih jauh justru mendapat reward, hingga terjadi insiden seperti Stream atau Elixir yang mengingatkan semua orang terhadap risiko sebenarnya.

Tangga yield lebih dari sekadar alat edukasi. Ini awal bahasa risiko yang dibutuhkan industri. Jika kita konsisten menjawab dua pertanyaan untuk setiap vault:

- Di tangga mana produk ini berada?

- Risiko apa yang dikompensasi oleh yield ini (kontrak, kredit, durasi, likuiditas, arah)?

maka performa bisa dinilai dalam kelas risiko, bukan sekadar perlombaan APY yang homogen di ekosistem.

Di bagian berikutnya seri ini, framework ini akan diterapkan langsung ke kripto. Pertama, kita akan memetakan vault utama dan kasus blowup ke tangga yield untuk melihat apa sebenarnya yang dikatakan yield mereka. Lalu kita akan membahas apa yang perlu diubah: label, standar, praktik curator, dan desain sistem.

Disclaimer:

- Artikel ini merupakan reprint dari [omeragoldberg]. Seluruh hak cipta milik penulis asli [omeragoldberg]. Jika ada keberatan atas reprint ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau melakukan plagiasi atas artikel terjemahan.